�����ڻ�����Ӧ��ԣԤ���½ṹ�Զ�������

����������Ҫ��

����1��2013 �������������ƻعˡ��ع˱���ȶ���ָ���۸����ƣ���ĩ�������ȣ�����۸�ָ������������䶯���۸����С�����䣬��ӳ��ȫ������ļ۸����з����������Ƿ�Ƭ�����ع� 2013 ��ȶ��ɵ��������ơ�

����2��USDA12 �±����ϵ�ȫ����������Ԥ������������ũҵ��(USDA)12 ���¶ȹ��豨����ʾ��2013/14 ���ȫ�����Ԥ��Ϊ 2.849 �ڶ֣����ȵ�Ԥ��Ϊ 2.835�ڶ֣�����Ϊ 2.68 �ڶ֡����У�Ԥ�ư���͢����Ϊ 5450 ��֣�����Ϊ 4930 ��֣��������� 8800 ��֣�����Ϊ 8200 ��֣��������� 8870 ��֣�����Ϊ 8260 ��֣���������� 900 ��֣�����Ϊ 940 ��֡�

����3���������������쳣ǿ�����������ֳ��ڵĵ�ѹ��Ҳ�������������ģ�ֻҪ�����������쳣����������ֶܴ��ֵĻ�������������������������������ʱ�����������ٵ�ѹ���������֣����̵�ѹ�����������֡�

����4���й�����ҡ�ϴ�������ơ����ǵ��й���ҵ�ϰ�ߣ�������ó����Ԥ������һ�����й����ܻ�Ӷ�������ȡ�������ɹ���ͬ��������Ŀǰ����δװ�������

����(2013.11.24) �ϸߣ�һ�������Ļ��������̵�ѹ�����Զ�����ó���̲�ȡ����Ҫ������ʩ�Dzɹ�������Ȩ�����ܹ�ʹ�ó������������ڻ��ض����ۼ۸�ʹ�г��۸�������ˮƽ��

����2�����������ȳ���������ҵԶ�±�ֵ���ὥ��

������ó���̵����ֲɹ�������Ȩ������Ҳ�Ӳ���ӡ֤�����Ƕ����й���ҡ�ϴ���������ǡ�

����5�������ڰ���͢��ũ�Ķ�ʱը���������������飬����͢�洢ʱ��һ�㲻����� 2-3 �� ��Ŀǰ��ѹ��ũ�����еĴ���� 1150 ��֣���������¶�Ͷ���г�

����(2013.10.24) �Ļ���ѹ�����Զ����������������ũ�����еĻ����¶��洢������⡣��ˣ����۲�ȡ���ַ�ʽ���ũ�����еĴ��������۸�������˵������кܺõĿ�ͷ��

����6��������������Ͳ������֡�Ŀǰ��������ũҵ��ѯ���� Agroconsult��Informa��������ȷ����������Ⱥ����������Ԥ�����˲�ͬ�̶ȵ��ϵ��������ۺ�����������������Ԥ��ά���� 8800-9100 �������֮�ڣ�����͢Ϊ 5600-5700 ���֮�䡣�ƺ���Ŀǰ��������������������ٱ��ϵ��Ŀ������ƺ��������г��Բ���Ԥ���ĵ����ƺ������ľ������������ص㽫ת����ߵIJ����ܷ���֡�

������һ���� 2013 �궹���������ƻع�

�����ع˱���ȶ���ָ���۸����ƣ���ĩ�������ȣ�����۸�ָ������������䶯���۸����С�����䣬��ӳ��ȫ������ļ۸����з����������Ƿ�Ƭ�����ع� 2013 ��ȶ��ɵ��������ơ�

����1�����Է�����2013.1.1-2013.3.10

������ 2012 ������������ 56 ��һ��Ϸ���Դ�ɺ����ڼ�һ·��λ���䣬ֱ�� 2013��������ڼ�����Ѱ��֧�ţ��۸������ȷ���������ָ�����һ�ȳ��� 3526 Ԫ/�ֵĸ�λ��

����2��������Ϯ��������������2013.3.10-2013.4.25

���������»��籨����2013 �� 3 �� 10 �գ��Ϻ����ֽ��ɽ���ˮ�����Ư����������ֹ�� 2013 �� 3 �� 17 �գ��ݲ���ȫͳ�ƣ�������Ư������ 9460 �ߡ����ֽ������¼�������������ֳЧ������Ϊ�г����㣬���Ҵ����������м�����Բ������Ҳ��������ֳ����ָ��������������������������������Ҳ�ܵ�����Ӧ���ۣ�������Ʒ����������ָ����ͻص��� 3056 Ԫ/�ֵĵ�λ�������ȼۻ�����ӯ��ƽ����·������ﵽȥ�����������ĵ͵㣬���ֵ������� 5.5:1 ���µĻ�ɫԤ������

����3�������к��ɼ۸�ɹ�վ�ȣ�2013.4.25-2013.5.27

�������� 5 �º��ҹ�������ڶ��ζ������մ����ߣ�������۸������������������ã���������۸����С����������ʱֹס��ǰ�ڵĵ��ƣ�������ֳ����������ת�����ͬʱ��������ǰ�ڵĴ���µ���5 �¹��ڼ����۸�Ͱ������۸�ĵ���Ҳ�������ͣ������������������ת�������ڼ���ͼ�������������ů�����϶���ڵĽ���ЧӦ���ݡ������Ѻ�ת��������������۸�����ơ����ɼ۸� 5 �³��ɹ����ȡ�

����4�����������ڵ��ӻ���������2013.5.28-2013.8.8

�������� 6 �·ݣ����ڱ��������ӳ٣����ڶ����г����뼱�������Σ����� 1401 ��Լ�� 3050 Ԫ/����߳��� 3300 Ԫ/��һ���������������������������Ӱ�죬���̲��ϴ����µͣ��ڼ���ߴ� 1400 �����Ϸ���������� 1160 ���ָ��������ڶ��ɺ���������������������

����5�������ؼ������ڵ�����������2013.8.8-2013.10.1

���������ؼ������ڵij����� USDA8 �±���Ϊ���ˣ�8 �±������µ����������Ͳ���Ԥ���������ɺ�Ԥ���������£������͵�������Ԥ��һ�ȳ�Ϊ��ͷ�����������Ҫ��ģ������� 9 �±����У����ڶ���һ�ȱ��Ƹ������ڸߵ㣬���ڶ��� 1401 ��Լһ�ȴ��� 3782Ԫ/�ֵ��¸ߡ�

����6��USDA �ϵ�����������Ԥ�����������������쳣ǿ����2013.10.1-2013.12.24

����USDA10 �±���������ͣ��Ӱ��ֹͣ���ⷢ���������������ϵ��Ѿ���Ϊ�г��ձ�Ĺ�ʶ�������ڼ�һ·�´졣�����ڽ��ڳ��ڼ������ݼ�����װ�����ݾ������¸ߣ�����ָ�� 1300 ����/��ʽ���Ϸ��������ȡ����ڶ���Ҳ��ǰ�ڵĻص������ҵ����ģ������ն���ҵ��ĩ������ƶ����߳��������顣

�����ڶ����� ���ʴ��г�����

�����塢 USDA12 �±����ϵ�ȫ����������Ԥ��

������������ũҵ��(USDA)12 ���¶ȹ��豨����ʾ��2013/14 ���ȫ�����Ԥ��Ϊ2.849 �ڶ֣����ȵ�Ԥ��Ϊ 2.835 �ڶ֣�����Ϊ 2.68 �ڶ֡����У�Ԥ�ư���͢����Ϊ 5450 ��֣�����Ϊ 4930 ��֣��������� 8800 ��֣�����Ϊ 8200 ��֣���������8870 ��֣�����Ϊ 8260 ��֣���������� 900 ��֣�����Ϊ 940 ��֡�

������淽�棬����ũҵ���� 12 �¹��豨���н� 2013/2014 ���ȫ�����ĩ����ϵ��� 7062 ��֣�Ϊ��ʷ�ڶ���ˮƽ��ȫ���Ӧ��ԣ��Ԥ����Ȼ�� USDA �����еõ���ֵ����֣��������Ԥ�����ݵĶ�����Ȼ��Ҫ����������������ϡ�

����ͼ2-1��ȫ����������¶Ȳ���Ԥ��(USDA12�±���)������ͼ2-2��ȫ�����ĩ����¶�Ԥ��(USDA12�±���)��

����������Դ��Wind�������о�Ժ

�������� �������������쳣ǿ��

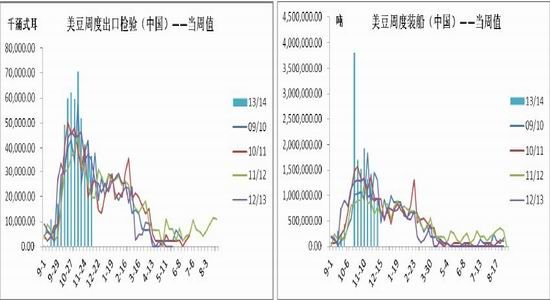

��������ũҵ��(USDA) 2013 �� 12 �� 19 �չ����Ĵ������۱�����ʾ������ 12 ��12 �յ��ܣ����� 2013-14 ��ȴ��ھ����� 415,500 �֣�2014-15 ��ȴ��ھ����� 80,200 �֡����ܣ����� 2013-14 ��ȴ���װ�� 1,569,200 �֡�

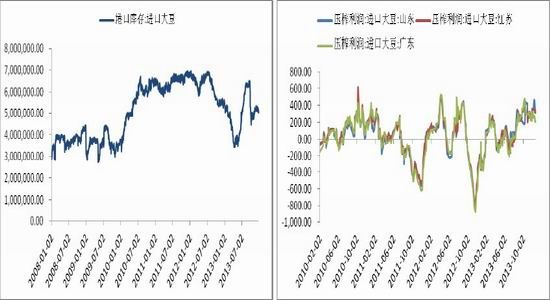

������ʵ������ 9 �½����µ���������������������۽��ȳ�����ã�Ŀǰ��ǰ�г���Ⱦ����۴� 5 ���¸ߡ���һ���棬������ 2012/13 ��ȴ�Ԥ����������ʷ�¸ߣ�Ҳ������ȥ���������� 56 ��һ���Ĵ�ɺ���ʱ��ʱ�г�������һ������������𣬷���ǰ���й�����ǰԤ�� 2013/14 ��ȵĴ���Ҳ�� 2013 �����δ�����ǿ������Ҫԭ��

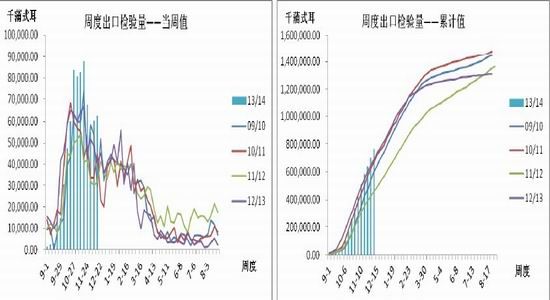

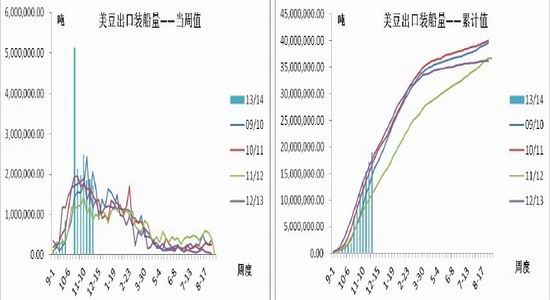

�������ڼ������ݷ��棬���� USDA ���棬��������һ�ܳ��ڼ����� 6252.7 ���ѣ�ȥ��ͬ��Ϊ 4454.8 ���ѣ�Ϊ�������� 12 �·�¼�õ�������������������Ϊ 7.65892���ѣ������ͬ��Ϊ 6.98620 ���ѡ����ڼ�������Ҳ���Ŵ��¸ߡ�

�����������۽��ȡ����ڼ������ݡ�����װ������ǿ����֧������������ã������·�1��3 �º�Լ�ڼ��ٶ�վ�� 1300 ���ֵ�ǿ���ֽ��ߣ����ǹ���ǿ���ij�������������������Ļ���������һ�����ǣ���Ϊ�������������ֵĻ��������IJ��ֳ���������ܻ��������

����ͼ2-3�������ܶȳ��ھ������ۼ�ֵ(��ǰ�г��������)��ͼ2-4�������ܶȳ��ھ������ۼ�ֵ(��һ�г��������)��

����������Դ��Wind�������о�Ժ

����ͼ2-5:�������۽���ͳ�ƣ�

����������Դ��Wind�������о�Ժ

������2-1�������¶ȹ���ƽ�����������������Ŀ�꣺

����������Դ��USDA�������о�Ժ

������2-2������������������ͳ�ƣ�

����������Դ��USDA�������о�Ժ

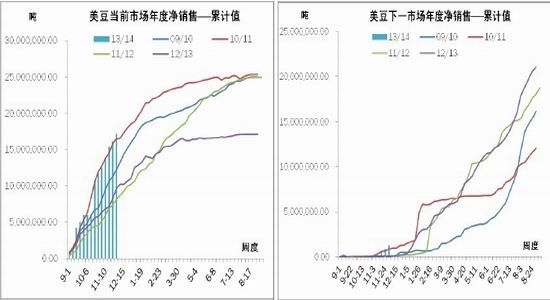

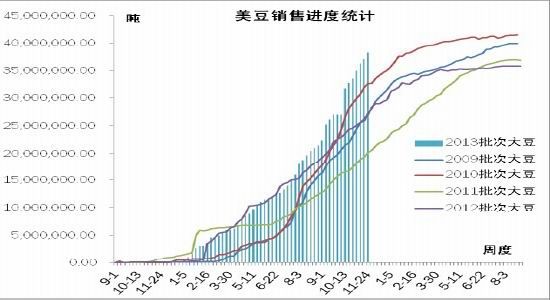

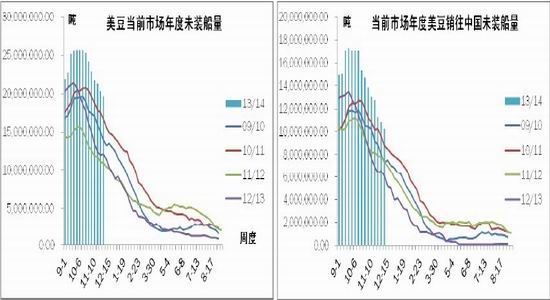

��������ũҵ��ͨ�������¶ȹ��豨���е�������������� 12 ���¶ȹ��豨������ݣ����� 2013/14 ��ȴij�������Ϊ 4014 ��֣������� USDA �ܶ��������ݵ�ͳ�ƣ�Ŀǰ�����Ѿ������ 3825 ��ִ����ۣ�������������ʴ� 95.3%����Ŀǰ�߱��г���Ƚ������� 8 ������ʱ�䣬Ҳ����˵δ��һ��ʱ���ڣ������������۵�ѹ������dz��ĵ͡�

�����������ֳ��ڵĵ�ѹ��Ҳ�������������ģ�ֻҪ�����������쳣����������ֶܴ��ֵĻ�������������������������������ʱ�����������ٵ�ѹ���������֣����̵�ѹ�����������֡�

����ͼ2-6�������ܶȳ��ڼ�������(����ֵ)������ͼ2-7�������ܶȳ��ڼ�������(�ۼ�ֵ)��

����������Դ��Wind�������о�Ժ

����ͼ2-8�������ܶȳ���װ������(����ֵ)������ͼ2-9�������ܶȳ���װ������(�ۼ�ֵ)��

����������Դ��Wind�������о�Ժ

�����ߡ� �й�����ҡ�ϴ��������

�������������Ѿ����������������ڲ������ڶ�������ǿ����״����2013/14 �������Ϊֹ�Ĵ������������Ѵ�ȫ�����Ԥ��� 90%���ϣ�������Ȼ��а˸��£�����й���Һ��ڲ����ִ��ģϴ���Ļ����������ڵij�������ѹ�����ή���൱�͵�ˮƽ�����Ǵ�����������Ŀǰ���� 65%�Ĵ����۸����й����������꾭�飬һ�����ʶ��۵����й���ҵIJɹ��۸��й���Ҿͻ�ȡ�������ɹ���ͬ������������Ȩ�IJɹ���Ȥ�����ߣ��� 2014 ���һ�½����Ĵ�Լ��أ���˵��ó��������Ӧ����������й�����ȡ�������ɹ���ͬ����������������������ǰ�����ʡ�

����ó���̵��Ľ����̿��ܲɹ����࣬���俼�ǵ�������������һֱ��������������������ʷ���¼�����й������һ��ϰ�ߣ�һ�����ȷ����������������ô���dz�����ȡ��������ͬ��Ҳ�����׳Ƶġ�ϴ������Ȼ��ͨ���ɹ��ͼ۵����������ֲ���Ӧ��

����ͼ2-10��������ǰ�г����δװ����������ͼ2-11����ǰ�г���������й���δװ������

����������Դ��Wind�������о�Ժ

�������ǵ��й���ҵ�ϰ�ߣ�������ó����Ԥ������һ�����й����ܻ�Ӷ�������ȡ�������ɹ���ͬ��������Ŀǰ����δװ������Խϸߣ�һ�������Ļ��������̵�ѹ�����Զ�����ó���̲�ȡ����Ҫ������ʩ�Dzɹ�������Ȩ�����ܹ�ʹ�ó������������ڻ��ض����ۼ۸�ʹ�г��۸�������ˮƽ����ó���̵����ֲɹ�������Ȩ������Ҳ�Ӳ���ӡ֤�����Ƕ����й���ҡ�ϴ���������ǡ�

����ͼ2-12���������ڼ������ݵ���ֵ(�й�����)������ͼ2-13����������װ�����ݵ���ֵ(�й�����)��

����������Դ��Wind�������о�Ժ

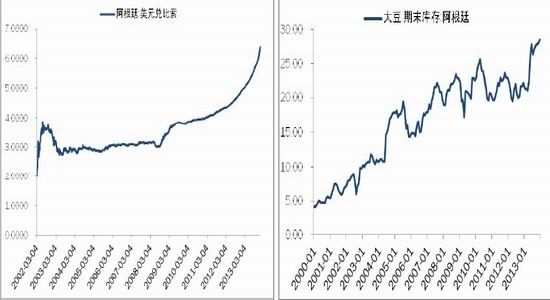

�����ˡ� �����ڰ���͢��ũ�Ķ�ʱը��

����Ŀǰ�ڰ���͢���л���ʢ�У����л�����ٷ����ʱȽ��Ѿ��߳�һ�������ũ�����۴�����Ԫ���潫���չٷ����ʽ��㣬������ٷ����������������潫Ҫ�Ⱥ��л��ʵ�Ҫ��һ�롣��˵���ũ��ϧ��������ǿ��ũ�����г��а���Ԫ�Ƽ۵Ĵ�����������Ԫ��ֵ���������棬������䱾�����ʲ�Ҳ�Ǵ���һ�ֱ�ֵ�Ŀ��ǡ�

������ʵ�ϣ��ڰ���͢������ң����Ƕ��ڱ��ҵ����ļ������ڲ����ε�״̬������һЩ���������������ʾ��һЩ����͢�߲��������Ա�����Լ��ڹ������Ϲ���Ⱥ��ʹ�ñ��ң�����ʹ����Ԫ������˽��ȴ���д�������Ԫ�ʲ�����ˣ�ÿ�ΰ���͢�����ͷ���

�����㴢����ϡ�ͱ��ұ�ֵѹ��ʱ����Ԫ�����ڶ�ʱ���ڱ����յ������ٰ���͢����Ϊ���������˽�Խ��Լ��������ʲ����ᣬǿ��ת���ɱ���������ȡ�õ���Ԫ���ҷ��ڼ��ﴢ�棬��Ҳ�Ӳ����Ϸ�ӳ������͢������ڱ������ҵIJ����Ρ�

����Ŀǰ������͢�����Ա����Ļ���ƶ�ʵ�����ƣ�����������εľ����Լ����н�����Ʒ�������ҵ�ܻ����Ԫ�⣬һ����˶�������������Ԫ����Ҳ�����˺��л��ʲ�������������л��ʵ����Ҳ��һ���Ӵ��˶�ũ��ϧ��������

���������������飬����͢�洢ʱ��һ�㲻����� 2-3 �£�Ŀǰ��ѹ��ũ�����еĴ���� 1150 ��֣���������¶�Ͷ���г��Ļ���ѹ�����Զ����������������ũ�����еĻ����¶��洢������⡣��ˣ����۲�ȡ���ַ�ʽ���ũ�����еĴ��������۸�������˵������кܺõĿ�ͷ��

����ͼ2-14����Ԫ�Ұ���͢�����������ƣ�����ͼ2-15������͢����ĩ����¶�Ԥ��(USDA����)��

����������Դ��Wind�������о�Ժ

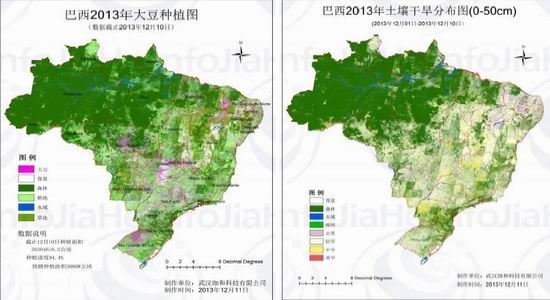

�����š� ������������Ͳ�������

����Ŀǰ��������ũҵ��ѯ���� Agroconsult��Informa��������ȷ����������Ⱥ����������Ԥ�����˲�ͬ�̶ȵ��ϵ��������ۺ�����������������Ԥ��ά���� 8800����9100 �������֮�ڣ�����͢Ϊ 5600����5700 ���֮�䡣

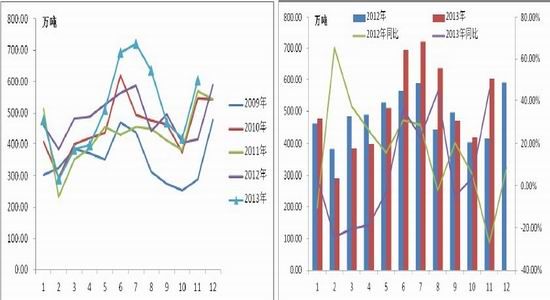

������������Ϊ�����������硷���±�����ʾ��2013/14 ��������������ܸ�������Ԥ��ˮƽ����Ϊ���ֹ�ģ������ʷ���ˮƽ���������硷Ԥ������ 5 ��������2013/14 ��ȴ������ܱ��������� 10%���ﵽ 1.598 �ڶ֣����µ�Ԥ��Ϊ 1.585 �ڶ֡�ͷ�ų��ڹ������Ĵ������ܴﵽ����¼�� 8900 ��֣�����͢������������14%���ﵽ 5550 ��֡�

�����ƺ���Ŀǰ��������������������ٱ��ϵ��Ŀ������ƺ��������г��Բ���Ԥ���ĵ����ƺ������ľ������������ص㽫ת����ߵIJ����ܷ���֡�

����ͼ2-16����������ֲ�ֲ�ͼ����������ͼ2-17����������ֲ�ɺ��ֲ�ͼ��

����������Դ����ͿƼ��������о�Ժ

����ͼ2-18������͢����ֲ�ֲ�ͼ�� ͼ2-19������͢�ɺ��ֲ�ͼ��

����������Դ����ͿƼ��������о�Ժ

�������⣬��ʹ�����ܹ�������֣��������������ܷ���Ч��Ӧ�г������Ҳ�Ǻ�������Ľ���֮һ������������Ч��Ӧ�г������������Ŀǰ������ϵͳ����ʩ�йأ��������ḻ��ˮ·������Դ���ã�������������Ҫ������·����·���䣬��·�������·���������ռ�����䷽ʽ�� 90%���ϡ�����Ŀǰ����͢������Զ�������������һ�ȵ����籭Ҳ���ڰ������У������һ��������չ�����ͨ��ʩ̱���Ļ�����ȫ����ý�������ϴ���谭����ʱ�۸��������ԼӴ�

����ͼ2-20�����������䷽ʽռ�ȣ�����ͼ2-21�����������䷽ʽռ�ȣ�

����������Դ��Wind�������о�Ժ

�����������֡������ڻ��������

����һ�� ���ڴ������ۣ����ɹ�Ӧ����

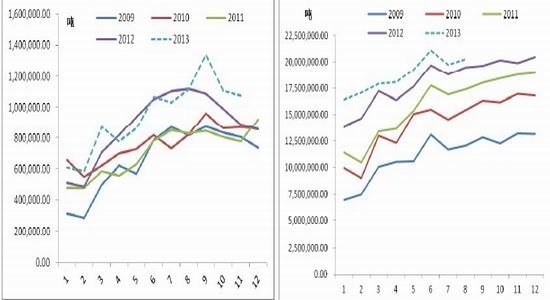

�������س���ͳ����ʾ��2013 �� 11 �·��ҹ����ڴ� 603 ��֣����ڴ�ǰԤ���� 650��֣��� 10 �µ� 419 ��ִ������ 43.9%��ҲԶ��������ͬ��(2012 �� 11 ��)�� 416��֡�2013 �� 1-11 �·��ҹ��ۼƽ��ڴ� 5600 ��֣�����ͬ��Ϊ 5249 ��֣�ͬ������ 6.7��

����Ŀǰ�ͳ�ѹե����ά����ԽϺ�λ�Z��ֻҪ�����õĹ�Ӧ�������ʶ���ά���ڸ�λ�����ڶ��ɵĹ�ӦҲ��֮�������ӡ����η��棬�ն�������ҵҲ�ڽ�����ĩ�ı������������ǰ��������ҵ����һ�㴦������嵭��ʱ������������ޣ����ڶ��ɹ�Ӧ��ƽ��ľ��������ı䡣�����������Ტ���ֶ��������Լ�����̱�������ڶ��ɹ�Ӧ��ֽ��õ���Ч���⡣

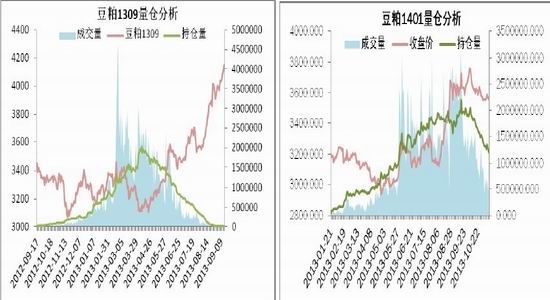

����ͼ3-1�����ڴۿڿ�����������ͼ3-2�����ڴ�ѹե����

����������Դ��Wind�������о�Ժ

����ͼ3-3�������������ڴ��¶Ƚ�����������ͼ3-4��2012��13����ڴ��¶Ƚ�������ͬ�����ݣ�

����������Դ��Wind�������о�Ժ

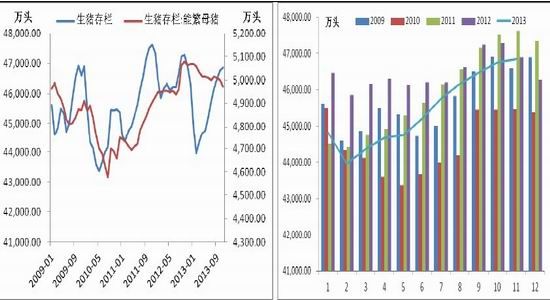

�������� ��������������������������ǰ�����������

���������������ҹ��������������Ϊ��Ծ��һ�ȿ������������۸���ֳ��ӯ���ɹۡ������ļ��Ⱥ����Ŵ�����ֻ���ص����ӣ��д������������������������ϵ�����Ҳ������һ�����Ը߷塣

����Ŀǰ���ڴ�����ֻ���У��д�����������������������Ϥ��Ŀǰ 60 �������ϵ���ֻ����ռ�� 50%--60%�����в��ֵ����Ŀɳ�����ֻ����ռ�� 30%-40%�����⣬����ũҵ��ͳ��������ʾ��10 ��ĩ�ҹ�����������Ϊ 4.6 ��ͷ�������������ƫ�ߵ�ˮƽ�����⣬�����ﶬ���ں�������Ʒ���ѳ��ֻ������ƣ������� 11 ����Ѯ��ʼ�������½����Ϸ���������������Ҳ��ӭ���߷塣���ݲ�����ֳ����ӳ��11 �·ݹ����������������� 10 �·����� 10%-20%��Ԥ�����Ž���ЧӦ������12 �·���ֻ������������11 �·ݵĻ����ϼ���������

��������Ŀǰ������ֻ�������������д��������ϵ�����Ҳ�����˸߳��ڣ����Ŵ�����ֻ�Ĵ�����������һ����������ǰ�����������������ָ�λ����������

����������ֳ���棬�ܽ�����������д������ֳҵ�ܵ��ϴ�̶ȳ����Ŀǰ������ҵ�����ڻָ����̵��У���ҵ��ֳ������խ������Ŀǰ�Ѿ�����ӯ��ƽ��㸽�������ִ�����еĸ��ʲ���Ԥ��������ֳ����������������

����ͼ3-5�����������������ܷ���ĸ������������ͼ3-6�����������������������¶�����ͼ��

����������Դ��Wind�������о�Ժ

����ͼ3-7�����������۸�������ȼۣ�����ͼ3-8��������ֳ����ͳ�ƣ�

����������Դ��Wind�������о�Ժ

������3-1���������������Ϻ�������

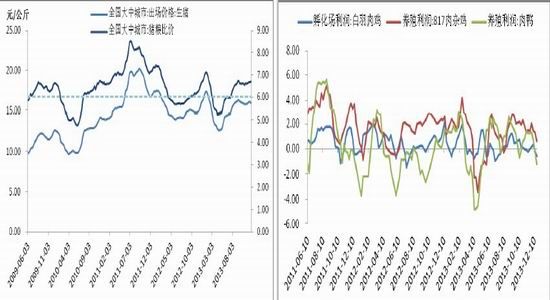

�������� ȫ�����ϲ�����ά�ָ�λ��14 �����Ϲ�ҵ���ɿ���

����2013 �꣬�й���ֳҵƵ�����������¼������������ҵҲ����յ�������Ӱ�졣������ʾ���ϰ���㶫��ɽ���������ܲ���ͬ���»� 8%�� 20%������ϸ�����ݱ�ʾ������ǰ�����ȹ������ϲ���Ϊ 1.36 �ڶ֣�ͬ���»� 8.7%(���й㶫ʡǰ�����������ܲ���ͬ���»� 3.2%�������� 99.8 ��֣�ͬ���»� 233.5%�������ϲ���Ϊ 542.88 ��֣�ͬ���½� 8.3%��ˮ���� 291 ��֣�ͬ���½� 13.1%)�����ò����г���ʿ���ҹ��������ϲ������Ϊ���صĿ�����

����������Ϊ��2013 �������ͻ���ĸ���������ָ�λ��ͬʱ������ֳ�����ϲ�ҵ���Ų������Ӳ���Ͷ�룬���̼���������ҵ���ϵ����������⣬��������Ʒ�۸����ǣ���ֳ��������Ƚ�����������ߣ���ҵ����ʹ�ñ����������������෴ۻ���ϲ��������������ӡ������ݡ����ݺ�ˮ����ֳ�������к�����Ͷ������Ӱ�죬�����������������½������°���������������ˣ���ֳҵ�Ѿ������ָ�������������������Ϊ�����Ϻͷ�ۻ���ϵ�����������һ���̶����ֲ����Ϻ�ˮ���ϵļ��٣������������ϲ�����ά��ȥ���λˮƽ�����ִ���»��Ŀ����Խ�С��

������չ�� 2014 ��ȣ�������Ϊȫ������������Ȼ����������ֻҪ���ڲ����ģ���鱬�������ɵȵ���ԭ������Ӧ�û������ά�� 3%��5%���ҵ����������Ϲ�ҵ��Ȼ���������������ڵ��С�

����ͼ3-9���㶫ʡ������ϲ����¶�����ͼ������ͼ3-10��ȫ��������ϲ����¶�����ͼ��

����������Դ��Wind�������о�Ժ

�������IJ��� �й�����ԭ���Լ����ɹ���ƽ�����

����һ�� �й�������ԭ�Ϲ���ƽ�����

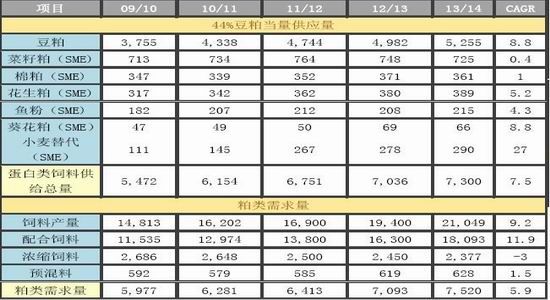

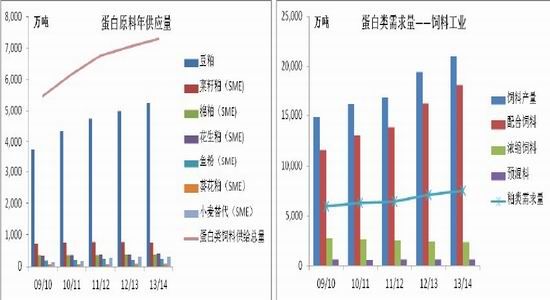

������������ԭ���������䷽�в��ɻ�ȱ����Ҫ��ɲ��֡�Ŀǰ���ҹ�ʹ�õĵ���ԭ����Ҫ�������ɵ�ֲ���Ե���ԭ�Ϻ���۵ȶ����Ե���ԭ�ϣ���Ҫ����ԭ������������±���

������ 4-1:�й�����ԭ�Ϲ���ƽ�����

������ע���������ݣ�

����1��SME�����յ���������������ԭ���������Ӧ�Ķ��ɡ�44%���ɵ���(�����ɵ�����Ϊ 36%�����ɵ�����Ϊ 40%�������ɵ����� 46%����۵����� 65%)

����2��������������ຬ����Ϊ 25%��Ũ�����ɺ�����Ϊ 60%��Ԥ�������ӱ���Ϊ 4%��40%����ɢ�����䡣

����3��CAGR���긴��ƽ��������

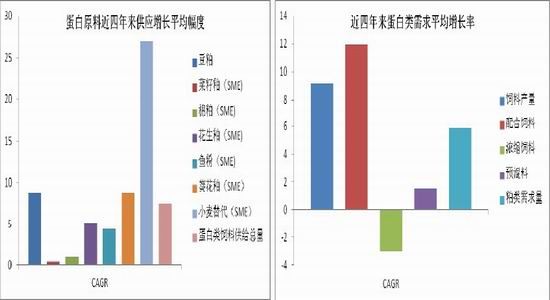

�������չ�ʽ���㣬Ŀǰ�ҹ���Ҫ����ԭ�Ϲ������������㹤ҵ�����������⣬����ֳ����ʵ���У�����ԭ�Ϲ������������ƽ�⣬����ȱ�ڵ���������嵰���������ǿ�����Ҵӷ�Ʒ�ֵĽǶ����������ɵĹ�Ӧ����������Ȼ�ܴ��ǽ�����С��֮��ĵڶ��������ʣ���ʾ�г��϶Զ��ɵĵ���������Ȼ��ʢ��

����ͼ4-1���й�����ԭ���깩Ӧ��������ͼ4-2���й�����ԭ������������

����������Դ��Wind�������о�Ժ

����ͼ4-3���й�����ԭ���깩Ӧ��ƽ������������ͼ4-4���й�����ԭ����������ƽ��������

����������Դ��Wind�������о�Ժ

�������� �й����ɹ���ƽ�����

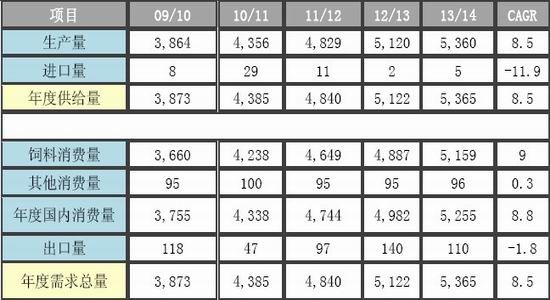

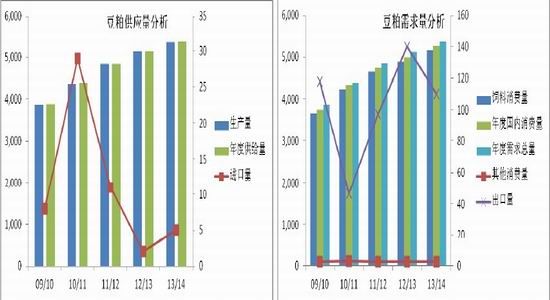

����2009/10 ����� 2013/14 ��ȣ��ҹ������������ɱ��ֿ���������ͷ��������������ʴ� 8.5%������������������ή�����������г��������������������ٽϿ죬��2009/10 ��� 3660 ��������� 2013/14 ��� 5159 ��֣�������������ʴﵽ 9.0%�����ö��ɵĿ�����������Ҫԭ��һ����ֳ��������2012 ���ҹ��⡢�����̺�ˮ��Ʒ�����Ϸֱ�� 2009 ������ 9.6%��4.3%��6.4%�� 18.4%������������ֳҵ��ɢ�����ģ����ת�䣬����������Ϊ��Ҫԭ�ϵ��䷽������ȡ���˴�ͳ��ũ�����ϣ������ڲ����ЧӦ���������ڽ�������ۡ����ɵȵ�������ԭ�������ռ����ޣ�ʹ�ö�����Ϊ���䡣

������ 4-2���й����ɹ���ƽ�����

����������Դ�������о�Ժ����

����ͼ4-5���й������깩Ӧ��������ͼ4-6���й���������������

����������Դ��Wind�������о�Ժ

�������� �й������������Ʒ���

���������й����������ȣ�GDP ���˾����뽫ά���ȶ��ı������������������ڶ��⵰�̵���������Ҳ�������ȶ������ľ��档��ˣ����Ϲ�ҵ��δ��һ��ʱ�����Խ��������ϵIJ����ϣ�����Ϊ���Ϲ�ҵ�͵���������Ҫ����Ķ��ɣ����������Ҳ����δ����ʱ��õ����Ե��ͷš�����ڶ���Զ�º�Լ��Ȼ������������֧�š�

������ 4-3���й�������������չ����

������ע��

����1��CAGR1(�긴��������)��2012 �굽 2015 �긴�������ʣ�

����2��CAGR2(�긴��������)��2012 �굽 2020 �긴�������ʣ�

����3���������������������Ϲ�ҵ��ģ������������������������=����ϡ�0.25+Ũ���ϡ�0.6+Ԥ���ϡ�4%��0.25*0.4��

�������岿�� ���� 1��5��9 ��ԼͶ�ʼ�ֵ����

����һ�� M1401������������������ѹ����ֳ�����Դ�

����չ�����У����ű��������ۣ��ͳ�����������õ�ʱ����ά�ָ�λ�Ŀ����ʣ���ʱ�ֻ����ɹ�Ӧ���������������ֻ��۸�������Ӧ���ɶ��������ɶ���Ҫȡ���ڹ�Ӧ�������������̶�֮��IJ��ġ����ں��У�������Ϊ��ĩ�� 1200 ��ֵĽ����������ʹ�ֻ��۸���Ӧ�ĵ�������ʱ���ּ۲��п��ܳ���˫��ع顣

����ͼ5-1:����1401���ּ۲������

����������Դ��Wind�������о�Ժ

����Ŀǰ�����������ͳ���ó���� 1 �¶��ɱ���ά���� 3900-3950 Ԫ/��֮�䣬1 �·���ֵ������ҵ������������ҵ������һ���Ԥ�� 1 ���ֻ��۸�����ܴ�M1401�ڽ��뽻���·ݺ��ڼۻ���������λ��3800 Ԫ/��һ������ѹ����

�������� M1405���������������ּ������������ƵĹؼ�

�����г��ϴ����й����յ����أ�����Ӧ��ʱ�����Ҫ������ 5 �º�Լ��M1405 ��Լ���ٵIJ�ȷ���Խϴ�����Ԥ�⣬���������������������ã��й����ȡ������������������ 1405 ���������� 3150-3200 Ԫ/�ָ������� 3150 Ԫ/����Ȼ���ǽϺõ�֧�ŵ�λ��

�������� M1409����DZ����������Լ�����ˮ���Ͷ�ʼ�ֵ

�������� 1409 ��Լ�Թ��������������ֲ����ڶ̶���һ������ʱ������ͻ�� 100 ���ִ�أ����ڽ��������Ķ��ɺ�Լ�������ʼ��ġ�1309 ���ɹ����������ֲ�ͻ�� 100 ������ʱ����� 5 ���£�1401��1405 ���ɹ����������ֲ�ͻ�� 100 ������ʱ����� 4 ���£��� 1409 ��Լ��˶̵���ʱ���ò�˵�г����ʽ��ڹ�ע�����Լ��

�������� 1409 ��Լ�������ڼ۹��Ƽ۸�Ŀǰ�ֻ��۸�Աȴ��ڴ����ˮ��״̬������3000 Ԫ/�����ҵļ۸��ǽ��������ֻ��۸����г��ֵģ�����������ҵ�Լ���صIJ�ҵ�ͻ���˵�������ļ۸����ʮ�ָߵ�����������ˣ�1409 ��Լ�������൱һ���ֵIJ�ҵ��ֵ�ʽ��Լ������ʽ���Ϊ���߲����Z��

���������� 1409 ��Լ��Ͷ�ʼ�ֵ��������������Ϊ�ġ���������������˳��Ͷ���г����������ų����� 1150 ����/��ʽ���Ŀ��ܣ�1150 ����Ҳ��������Ϊ�������������Ľ��Ե͵㡣��Ŀǰ 108��110 ������ˮ���㣬�������ڴɱ����Ϊ 3700-3800Ԫ/�����ң�����ɶ��ɳɱ��۴�� 3500 Ԫ/�����ң���Ŀǰ���ͳ�����Ȼ�����̵�ۼ�Ǯ��ࡣ������������ֲ�γ����쳣����Զ�� 1409 ��Լ������Ͷ�ʼ�ֵ��

�������⣬9 �·ݺ�Լ�������ǵ������ڼ۸���������·ݣ���Ҫԭ������ 9 �·����������������Ĺؼ�ʱ�ڣ�������ˮ�����Ĵ��������������۸�����С����⣬9 �·�������������ҵ�������������������ʱ��Ķ������������dz������ڵ���Ը�λ����ˣ��� 9 �º�ԼҲ�������Ӧ�Ĵ������á�

������ˣ������ϣ����� M1409 �ص��� 3050-3100 Ԫ/�ָ���������̽�Խ�����ֹ�����Z�� 3000 Ԫ/�֡���Ҫע��ķ��������DZ�����һ�������ǰ����ã�Ҳ����˵�ϱ��������������������������ȷ��ա�

����ͼ5-2��M1309�ɽ��ͽ��ֹ��̣�����ͼ5-3��M1401�ɽ��ͽ��ֹ��̣�

����������Դ��Wind�������о�Ժ

����ͼ5-4��M1405�ֲֺͽ��ֹ��̣�����ͼ5-5��M1409�ֲֺͽ��ֹ��̣�

����������Դ��Wind�������о�Ժ

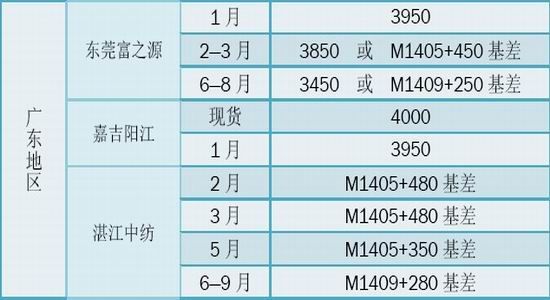

��������������ҵ���ڱ�ֵ�ͻ����۷��棬Ŀǰ�ͳ����۷�ʽ�����������ֻ���Զ�ڡ�����ȡ�������Ϊ������ M1405 ��ȷ���Խϴ������Խϸߣ�����������ҵ�����ɾ���ѡ�� 6��9 �·ݱ������� 200��250 Ԫ/�����ڵĻ����������������� ��

������ 5-1���㶫�����ͳ����۷�ʽ������

�����й������ڻ� ��Ӿ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���