ЙњМЪЦкЛѕЃКАзЬЧамЪаааЧщШдНЋбгај

ЁЁЁЁФкШнеЊвЊЃК

ЁЁЁЁ1ЁЂЪГЬЧЯћЗбЮТКЭдіГЄЁЃ2012/13 еЅМОШЋЙњЪГЬЧЯћЗбСПГЪЯждіГЄЕФЧїЪЦЃЌеЅМОЦкМфЃЌЫфШЛЪГЬЧМлИёФбвдЩЯеЧЃЌЭњМОВЩЙКЕФЬиеїВЛУїЯдЃЌЕЋгЩгкЬЧдДВЛЭЌЃЌМлИёДцдкЕФВювьадвВдіМгСЫЪаГЁЕФПЩбЁдёадЃЌЭЌЪБдквЛЖЈГЬЖШЩЯДЬМЄСЫЪГЬЧЯћЗбСПЁЃ2012/13 жЦЬЧЦкШЋЙњЪГЬЧЯћЗб 1390 ЭђЖжЃЌНЯЩЯИіжЦЬЧЦкЭЌБШдіМг 60 ЭђЖжЃЌЭЌБШдіГЄ 4.5%ЁЃдЄМЦ13/14 еЅМОЙњФкЪГЬЧЯћЗбСПгаЭћДяЕН 1430 ЭђЖжзѓгвЃЌЯћЗбСПНЋДДРњЪЗаТИпЁЃ

ЁЁЁЁ2ЁЂЪГЬЧНјПкСПДѓЗљХЪЩ§ЃЌЪаГЁГхЛїдкЫљФбУтЁЃВНШы 2014 ФъКѓЃЌдкЙњФкЪГЬЧдіВњЁЂЙњДЂЬЧПтДцНЯДѓЕФБГОАЯТЃЌЖдНјПкЬЧЕФашЧѓЛсгаЫљМѕШѕЁЃВЛЙ§МДЪЙашЧѓЯТНЕЃЌвВФбвдГіЯжНјПкЬЧЪ§СПДѓЗљМѕЩйЕФЯжЯѓЁЃдЄМЦ 13/14 еЅМОНјПкЬЧЪ§СПШдШЛЛсБЃГждкНЯИпЕФЫЎЦНЃЌдЄМЦгаПЩФмЛсДяЕН 260 ЭђЖжзѓгвЃЌЭЌБШМѕЩй 100 ЭђЖжЁЃ

ЁЁЁЁ3ЁЂЙњДЂЬЧОКХФЃЌЕїПиВЉоФЪаГЁЁЃдЄМЦ 13/14 еЅМОЙњМвФмЙЛМЬајЪеДЂЕФЩЯЯодк 100ЭђЖжзѓгвЃЌГЌЙ§етвЛЩЯЯоЪ§СПЃЌЙњМвВЛНіЛсГаЕЃОоДѓЕФЗчЯеЃЌЖјЧввВВЛРћгкЪаГЁЕФГжајЗЂеЙЁЃжСгкЪЧЗёЛсЗХДЂЃЌдђашвЊПДЬЧМлЕФБфЛЏЧщПіЖјЖЈЃЌПМТЧЕН 13/14 еЅМОЕФжЦЬЧЩњВњГЩБОПЩФмЛсдк 5400 дЊзѓгвЃЌвђДЫдкЪГЬЧЦНОљКЌЫАЯњЪлМлИёЕЭгкжЦЬЧЩњВњГЩБОЕФЧщПіЯТЃЌЙњМвВЛЬЋПЩФмЛсЪЕЪЉЗХДЂЁЃ

ЁЁЁЁ4ЁЂИЪесГЄЪЦСМКУЃЌБОеЅМОЪГЬЧдіВњдЄЦкЧПСвЁЃБОГѕВНЭГМЦ 13/14 еЅМОЙњФкЪГЬЧВњСПНЋЛсДяЕН 1350 ЭђЖжзѓгвЃЌЭЌБШдіГЄ 44 ЭђЖжЃЌдіЗљ 3.4%ЃЌдіЗљУїЯдаЁгкжЎЧАСНИіеЅМОЕФЫЎЦНЃЌЙњФкЪГЬЧЙЉгІГфзуЕФОжУцдкж№НЅЯћЪЇЃЌШ§ФъдіВњжмЦкгаПЩФмвђЬЧСЯжжжВУцЛ§ЕФМѕЩйЖјОЭДЫНсЪјЁЃ

ЁЁЁЁ5ЁЂ2014 ФъжЃЬЧНЋЕЭЮЛПэЗље№ЕДЁЃУїФъШЋЧђЪГЬЧШдДІгкШЅПтДцзДЬЌжаЃЌЫцзХШЋЧђМАЙњФкЪГЬЧЙЉашаЮЪЦЕФИФЩЦЃЌЬЧМлдк 2014 ФъЕФЩЯааПеМфНЋЛсЪмЕНбЙжЦЃЌЫфШЛжЦЬЧГЩБОЛсЖдЬЧМлЙЙГЩвЛЖЈЕФжЇГХЃЌЕЋСІЖШНЋНЯЮЊгаЯоЁЃЭЌЪБПМТЧЕНЙњДЂПтШнЕФОжЯоадЃЌЪеДЂеўВпдкУїФъЗЂЛгПеМфВЛДѓЁЃвђДЫдкМОНкадвђЫиЕФзїгУЯТЃЌУїФъЬЧМлНЋЮЌГжЕЭЮЛПэЗље№ЕДИёОжЃЌМЏжадк 4700-5300 ЕФЗЖЮЇЁЃ

ЁЁЁЁЕквЛВПЗж 2013 ФъжЃЬЧдЫаажиаФУїЯдЯТвЦ

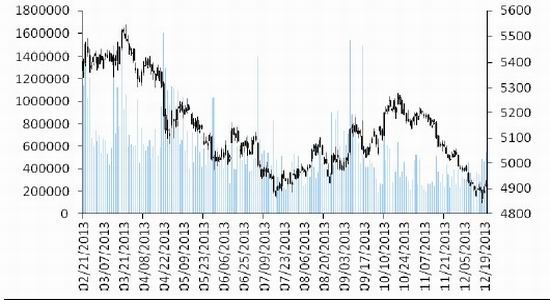

ЁЁЁЁвЛЁЂ2013 Фъ 1 дТЕН 7 дТжабЎЃКЪГЬЧЙЉгІГфдЃ жЃЬЧШѕЪЦзпЕЭ

ЁЁЁЁФъГѕжЃЬЧдкЬьЦјРћКУМАЯњЪлЪ§ОнРћКУЕФЭЦЖЏЯТМЬајГхИпЃЌДДЯТСЫжЎЧАвЛТжЗДЕЏааЧщЕФИпЕуЁЃжЎКѓЫцзХДКНкЪГЬЧБИЛѕНсЪјЃЌВЩЙКЩЬЖрГжЙлЭћЬЌЖШЃЌдкЪаГЁРћКУж№НЅЯћЛЏДљОЁЕФБГОАЯТЃЌжЃЬЧжиЙщЕјЪЦЁЃВНШыЖўМОЖШКѓЃЌ4 дТ 20-21 ШеейПЊЕФдЦФЯЬЧЛсВЂЮДИјЪаГЁДјРДЬЋЖрОЊЯВЃЌЫцзХЛсвщЕФТфФЛЃЌжЃЬЧбнвяСЫвЛВЈПжЛХадЯТЕјааЧщЁЃЫфШЛЫцКѓЕФМИИідТХЬУцдјГіЯжСНВЈЗДЕЏЃЌЕЋЗДЕЏСІЖШЖМНЯЮЊгаЯоЁЃдкЭтЬЧНјПкбЙСІМгТыМАаТЬЧЙЉгІГфдЃЕФДђбЙЯТЃЌжЃЬЧећЬхБЃГжШѕЪЦЯТааааЧщЃЌВЂГжајЕН 7 дТжабЎЁЃ

ЁЁЁЁЖўЁЂ2013 Фъ 7 дТжабЎжС 10 дТжабЎЃКФкЭтРћКУДЬМЄ жЃЬЧЧњелЩЯаа

ЁЁЁЁдкОРњСЫДѓАыФъЕФЯТЕјааЧщКѓЃЌЪаГЁзіПеЖЏФмЕУЕННЯДѓГЬЖШЕФЪЭЗХЁЃЪмГЩБОЕФгаСІжЇГХЃЌжЃЬЧгк 7 дТжабЎДЅЕзЗДЕЏЃЌзпГіНзЖЮадЕзВПЁЃдкЫцКѓЕФШ§ИідТРяЃЌжЃЬЧдкЧњелжае№ЕДзпИпЁЃвЛЗНУцЃЌЙњФкЪГЬЧЯћЗбЪ§ОнКУгкдЄЦкЃЌаТдіЙЉгІПтДцЯТНЕЃЌЬсЩ§СЫЬЧЪаЕФПДеЧЗеЮЇЃЛСэвЛЗНУцЃЌАЭЮїНЕгъгАЯьСЫИЪесЪееЅЃЌЫцзХЪГЬЧЩњВњНјЖШЗХЛКЭЦЖЏдЬЧжЙЕјЗДЕЏЃЌетЪЙЕУжЃЬЧвВЛёЕУвЛЖЈЕФЬсеёзїгУЁЃдкЫЋжиРћКУЕФзїгУЯТЃЌжЃЬЧгк 10 дТжабЎДДЯТСЫДЫТжЗДЕЏааЧщЕФИпЕуЁЃ

ЁЁЁЁШ§ЁЂ2013 Фъ 10 дТЯТбЎжСНёЃК жЃЬЧжиЙщЕјЪЦ ЯТЦЦ 5000 ЙиПк

ЁЁЁЁжЃЬЧдкДЫНзЖЮећЬхЮЌГже№ЕДЯТааЕФИёОжЁЃгЩгкЩЯЗНбЙСІУїЯдЃЌжЃЬЧдк 10 дТЯТбЎаЁЗљЛиТфЁЃ11 дТГѕЃЌЖрЭЗНшжњЬЧЛсЬтВФЭЦИпЦкМлЃЌЙЙГЩЦпСЌбєЕФаЮЬЌЁЃВЛЙ§ЪмаТЬЧТНајЩЯЪаМАНјПкЬЧЕФЫЋжиДђЛїЃЌжЃЬЧдйЖШРДѓЕјЗљЃЌЕјЦЦСЫ 5000 живЊЙиПкЁЃ

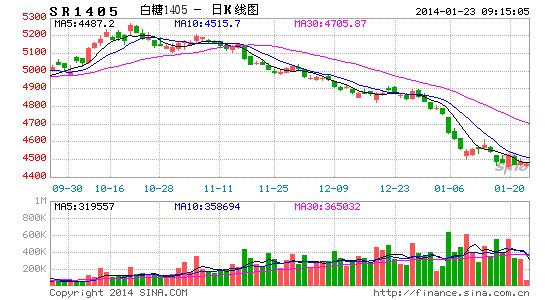

ЁЁЁЁЭМ1-1: 2013ФъжЃЬЧСЌајжИЪ§

ЁЁЁЁзЪСЯРДдДЃК ЮФЛЊВЦОЁЂжаЦкбаОПдК

ЁЁЁЁЕкЖўВПЗж 2013 ФъЬЧЪаГЁИёОжЃКРћПевђЫижїЕМЪаГЁ

ЁЁЁЁвЛЁЂЪГЬЧЯћЗбЮТКЭдіГЄ

ЁЁЁЁЭМ2-1ЃКжаЙњРњФъЪГЬЧЯћЗбЧщПі ЕЅЮЛЃКЭђЖж

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁОЭНёФъЕФЪГЬЧЯћЗбРДПДЃЌдкдЊЕЉаЁГЄМйКѓЃЌжаМфЩЬТНајВЙГфПтДцЃЌЕЋгЩгкШЅФъећЬхОМУаЮЪЦбЯОўЃЌЪЙЕУжеЖЫПЭЛЇРћШѓЮЂБЁЃЌзЪН№СїЪмЕНвЛЖЈгАЯьЃЌжаМфЩЬВЛЬЋдИвтЖкЛѕЃЌЛљБОЩЯВЩШЁМДгУМДВЩЕФВпТдЁЃСйНќДКНкЪБЃЌДКНкВЩЙКааЧщж№ВННгНќЮВЩљЃЌЪаГЁЦеБщПЊЪМЧхЕЁЃВНШыЖўМОЖШКѓЃЌЙњФкЪГЬЧЯжЛѕМлИёДІгке№ЕДИёОжжаЃЌВЛЙ§ЬьЦјЕФж№ВНзЊШШЪЙЕУвћСЯКЭРфвћЕФЩњВњНјШыАзШШЛЏНзЖЮЁЃВЛЩйжЊУћЦЗХЦВЩШЁСЫЁАМгСПВЛМгМлЁАЕФДйЯњЪжЖЮЃЌеЙПЊСЫЮвЙњвћСЯЯњЪлЭњМОЕФЪаГЁељЖсеНЁЃжЎЫљвдвћСЯЦѓвЕдкЛсВЩШЁБфЯрНЕМлЕФДйЯњЪжЖЮЃЌвЛЖЈГЬЖШЩЯЪЧЪмЕНСЫ PET СЃзгЁЂХЈЫѕЙћжКЭАзЬЧЕШЩЯгЮдСЯМлИёЕФЛиЕїЕФгАЯьЃЌЭЌЪБвВЪЧЮЊСЫФмдкНёФъЕФЯњЪлЭњМОжаДЬМЄаавЕЕФИДЫеЃЌЪаГЁЯњЪлЧщПіећЬхНЯЮЊРжЙлЁЃДг 7 дТЗнПЊЪМЃЌжаЧяНкМАЙњЧьБИЬЧж№НЅеИТЖЭЗНЧЃЌЪГЬЧВЩЙКЫцжЎЩЯЩ§ЁЃЖјдк9 дТЗнКѓЃЌШЋФъЕФЯњЪлИпЗхИпвЛЖЮТфЃЌЪГЬЧашЧѓдђЧїгкЧхЕЁЃЖјДгЪГЬЧЙЉгІРДПДЃЌдђДІгкж№ВНГфзуЕФзДЬЌЁЃ

ЁЁЁЁећЬхРДПДЃЌ2012/13 еЅМОШЋЙњЪГЬЧЯћЗбСПГЪЯждіГЄЕФЧїЪЦЃЌЪаГЁЯњЪлДцдкЬЧдДЗБдгЁЂЯњЪлМлВюУїЯдЕФЬиЕуЁЃеЅМОЦкМфЃЌЫфШЛЪГЬЧМлИёФбвдЩЯеЧЃЌЭњМОВЩЙКЕФЬиеїВЛУїЯдЃЌЕЋгЩгкЬЧдДВЛЭЌЃЌМлИёДцдкЕФВювьадвВдіМгСЫЪаГЁЕФПЩбЁдёадЃЌЭЌЪБдквЛЖЈГЬЖШЩЯДЬМЄСЫЪГЬЧЯћЗбСПЁЃ2012/13 жЦЬЧЦкШЋЙњЪГЬЧЯћЗб 1390 ЭђЖжЃЌНЯЩЯИіжЦЬЧЦкЭЌБШдіМг 60 ЭђЖжЃЌЭЌБШдіГЄ 4.5%ЁЃдЄМЦ 13/14 еЅМОЪГЬЧЯћЗбМЬајдіГЄНЋЛсЪЧДѓИХТЪЕФЪТМўЁЃСэЭтИљОнзюНќ 13 ИіеЅМОЪГЬЧЯћЗбСПЕФдіМѕБфЛЏЗљЖШЗжЮіЃЌдйЬоГ§ 06/07 еЅМОЯћЗбСПдіЗљЙ§ДѓЕФвьГЃЧщПіЃЌзюНќЪЎМИИіеЅМОвдРДЯћЗбСПЕФЦНОљдіЗљдк 3.5%зѓгвЃЌВЮПМетвЛдіЗљЃЌдЄМЦ 13/14 еЅМОЙњФкЪГЬЧЯћЗбСПгаЭћДяЕН 1430 ЭђЖжзѓгвЃЌЯћЗбСПНЋДДРњЪЗаТИпЁЃ

ЁЁЁЁЖўЁЂЪГЬЧНјПкСПДѓЗљХЪЩ§ ЪаГЁГхЛїдкЫљФбУт

ЁЁЁЁЮвЙњЪГЬЧГЄЦкДІгкЙЉВЛгІЧѓЕФзДЬЌЃЌвЛжБППНјПкРДУжВЙШБПкЃЌвђЖјГЩЮЊЪРНчЪГЬЧНјПкДѓЙњЁЃОЁЙмдк 1993 ФъжЎКѓЃЌЮвЙњЪГЬЧВњСПбИЫйЬсИпЃЌЪГЬЧЙЉгІТњзуСЫВПЗжЪаГЁашЧѓЃЌЕЋжСНёЮвЙњвРШЛЪЧЪГЬЧОЛНјПкЙњЁЃЖдгкЪаГЁЖјбдЃЌНјПкЬЧЛЙецЪЧИіЪГЬЧЕїПиЕФКУЪжЖЮжЎвЛЃЌгШЦфЪЧдкеЅМОЙЉЧѓаЮЪЦЯрЖдЦЋНєЕФФъОАЯТЁЃНќФъРДЮвЙњЪГЬЧНјПкЪ§СПДѓЗљУЭдіЃЌНјПквРДцЖШГжајзпИпЁЃАДееШыЪРГаХЕЃЌЮвЙњУПФъЕФЪГЬЧЙиЫАНјПкХфЖюЮЊ 194.5ЭђЖжЃЌАДФъЖШМЦЫуЃЌЮвЙњДг 2011 ФъПЊЪМОЭвбОГЌХфЖюЪЙгУЃЌдк 2011/12 еЅМОЪБДяЕНРњЪЗзюИпЕуЃЌ2012/13 еЅМОНјПкСПЭЌБШЫфгаМѕЩйЃЌЕЋШдЪЧРњФъНјПкЕФДЮИпЕуЃЌДяЕН 366.18ЭђЖжЁЃ

ЁЁЁЁОЭНјПкЬЧЕФЕНИлНјЖШЖјбдЃЌвЛАуРДЫЕЃЌвЛМОЖШНјПкЬЧЪ§СПЪЧвЛФъжазюЩйЕФЪБЖЮЁЃдк 2007-2013 ФъжЎМфЃЌ2011 ФъНјПкЬЧЪ§СПзюЩйЃЌИУФъвЛМОЖШРлМЦНјПкЬЧНіЮЊ 7.9 ЭђЖжЁЃЯрБШжЎЯТЃЌНёФъвЛМОЖШРлМЦНјПкЬЧСПзюИпЃЌДяЕН 52.93 ЭђЖжЁЃ7-9 дТЪЧНјПкЬЧЕНИлЕФИпЗхЦкЃЌВНШыЕкЫФМОЖШКѓЃЌНјПкСПдђЛсгаЫљЯТНЕЁЃ

ЁЁЁЁДгНјПкЙњБ№РДПДЃЌНќШ§ИіеЅМОЃЌЮвЙњЪГЬЧНјПкжївЊРДдДЮЊАЭЮїЁЂЙХАЭЁЂЬЉЙњКЭКЋЙњЁЃЦфжаЃЌАЭЮїЪГЬЧНјПкСПеМзмСПБШР§зюДѓЃЌ2010 ФъПЊЪМАЭЮїЪзДЮГЌдНЙХАЭГЩЮЊЮвЙњжївЊНјПкЬЧРДдДЁЃПЩМћЙизЂАЭЮїНјПкЬЧЩ§ЫЎМАМлИёБфЛЏНЋГЩЮЊжиЕуЁЃНёФъХфЖюФкНјПкАЭЮїЬЧРћШѓжЕЯджјИпгкШЅФъЭЌЦкЫЎЦНЃЌЬиБ№ЪЧЃЌНёФъ 8 дТЗнХфЖюЭтНјПкАЭЮїЬЧМлИёЕЭгкЙужнЯжЛѕМлИёЃЌМгЩЯЙњМЪЬЧжЪСПЩЯГЫЃЌЧвМгЙЄГЩБОЕЭгкЯњЧјЯжЛѕМлИёЃЌетЪЙЕУНёФъХфЖюЭтНјПкАЭЮїЬЧСПгаЫљдіМгЁЃзд 5 дТжабЎвдРДЃЌАЭЮїКЭЬЉЙњдЬЧНјПкМлИёгыЙњФкЯжЛѕМлВюЛљБОБЃГждкЮШЖЈЕФЫЎЦНЃЌРћШѓПеМфНЯЮЊПЩЙлЁЃНижС 11 дТ 19 ШеЃЌХфЖюФкНјПкАЭЮїЬЧМлИёЮЊ 4097.86 дЊ/ЖжЃЌЖјЙужнЪГЬЧЯжЛѕМлИёЮЊ 5180ЃЌФкЭтХЬЬЧМлВюЗжБ№ЮЊ 1082.14дЊ/ЖжЁЃ

ЁЁЁЁВНШы 2014 ФъКѓЃЌдкЙњФкЪГЬЧдіВњЁЂЙњДЂЬЧПтДцНЯДѓЕФБГОАЯТЃЌЖдНјПкЬЧЕФашЧѓЛсгаЫљМѕШѕЁЃВЛЙ§МДЪЙашЧѓЯТНЕЃЌвВФбвдГіЯжНјПкЬЧЪ§СПДѓЗљМѕЩйЕФЯжЯѓЃЌЕБЧАНјПкЬЧЯрЖдЙњВњЬЧЕФМлИёШдОпгавЛЖЈгХЪЦЃЌЖјЙњФкОоДѓЕФМгЙЄЬЧГЇВњФмвбОЭЖВњЃЌЮЊВЛдьГЩВњФмЕФЯаХZЃЌжЛвЊФмБЃжЄЛљБОЕФЩњВњРћШѓЃЌетаЉМгЙЄЬЧГЇОЭЛсгаЩњВњЕФЖЏСІЁЃвђДЫдЄМЦ 13/14 еЅМОНјПкЬЧЪ§СПШдШЛЛсБЃГждкНЯИпЕФЫЎЦНЃЌдЄМЦгаПЩФмЛсДяЕН 260 ЭђЖжзѓгвЃЌЭЌБШМѕЩй 100 ЭђЖжЁЃ

ЁЁЁЁЭМ2-2ЃКЮвЙњЪГЬЧНјПкСПЧщПі ЕЅЮЛЃКЭђЖжЁЁЁЁЭМ2-3ЃКНјПкМгЙЄЬЧгыЙуЖЋЯњЧјЬЧМлМлВю ЕЅЮЛЃКЭђЖж

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁШ§ЁЂЙњДЂЬЧОКХФЃКЕїПиВЉоФЪаГЁ

ЁЁЁЁ2012/13 еЅМО 10 дТЗнГѕЦкЃЌФЯФўЪГЬЧЯжЛѕМлИёе№ЕДЩЯааЃЌдк 2012 Фъ 11 дТ 14 ШеДяЕНеЅМОЕФзюИпЕуЁЃЫцКѓЬЧМлЪмШЋЙњЪГЬЧдіВњдЄЦкЧПСвЕФРћПегАЯьВНШыЯТЕјЭЈЕРЃЌМДЪЙДКНкЕФЪГЬЧБИЛѕвВЮДФмИФЩЦЬЧЪаЕФЯњЪлЗеЮЇЁЃЮЊСЫЮШЖЈЙЉгІЃЌЗРжЙМлИёДѓеЧДѓЕјЃЌЙњМвМЦЛЎЪеДЂ 300 ЭђЖжЃЌЪЕМЪЪеДЂ 180 ЭђЖжЁЃ2012 Фъ 12 дТ 27 ШеЙњМвЪзХњЪеДЂ 80 ЭђЖжЃЌ1 дТ 22 ШеЪеДЂ 70 ЭђЖжЃЌЕўМгаЇгІЯТЬЧМлзпЪЦЧїгкЛККЭЁЃ5 дТ 24 ШеЙњМвдйДЮЪеДЂ30 ЭђЖжЃЌетЪЙЕУЪаГЁЯњЪлбЙСІЕУЕНСЫвЛЖЈГЬЖШЕФЛККЭЁЃСйНќ 6 дТЗнЪБЃЌдкЯФМОЪГЬЧБИЛѕЕФЬсеёЯТЃЌЬЧМлЕјЗљМѕШѕЃЌЧвдке№ЕДжаВЛЖЯГіЯжЗДЕЏЃЌЯњЧјПтДцбЙСІЭЌБШДѓЗљМѕЧсЁЃжБжСеЅМОНсЪјЪБЃЌЮДМЬајЪеДЂМЦЛЎжаЪЃгрЕФ 120 ЭђЖжЪГЬЧЁЃ

ЁЁЁЁОнСЫНтЃЌЫцзХ 12/13 еЅМОЙњМвМЬајЪеДЂЪГЬЧ 180 ЭђЖжЃЌдйМгЩЯИУеЅМОНјПкЕФЙХАЭЬЧЃЌЕН 12/13 еЅМОНсЪјЃЌЙњПтЕБжаЕФЙњДЂЬЧЪ§СПвбОНгНќ 600 ЭђЖжЁЃОЭЭМ 6 РњИіеЅМОЙњМвЪеДЂКЭЗХДЂЕФЭГМЦЧщПіРДПДЃЌ12/13 еЅМОЙњМв 180 ЭђЖжЕФЪеДЂСПвбОДДдьСЫРњЪЗзюИпЕФЪеДЂМЧТМЁЃДгРњЪЗЪеДЂЧщПіЁЂЙњДЂЬЧПтШнСПЁЂзЪН№ЁЂПтДцеМгУЧщПіМААВШЋадЕШЗНУцПМТЧЃЌ13/14 еЅМОЫфШЛЪаГЁгаМЬајЪеДЂашЧѓЃЌЕЋЪмЖрЗНУцЕФЯожЦЃЌЙњМвМЬајЪеДЂЕФПеМфвбОВЛДѓЃЌЙњМвЪеДЂНЋЛсУцСйаФгагрЖјСІВЛзуЕФОНОГЁЃдЄМЦ 13/14 еЅМОЙњМвзюЖрЛЙФмЙЛЪеДЂ 100 ЭђЖжзѓгвЃЌНьЪБЙњДЂЬЧЕФЪ§СПНЋДяЕН 700 ЭђЖжЃЌДяЕНЙњФкАыФъЕФЯћЗбСПЙцФЃЃЌетНЋЪЧКмЮЃЯеЕФЪТЧщЁЃ

ЁЁЁЁЭЌЪБдк 13/14 еЅМОЃЌЙњДЂЬЧЖдЪаГЁЕФгАЯьЛсНјвЛВНЩюЛЏЃЌДгзїгУЩЯРДПДЃЌЙњДЂЬЧЖдЪаГЁЖјбдВЛНіЪЧЁАаюЫЎГиЁБЃЌИќЪЧЁАбпШћКўЁБЁЃгЩгкЁАаюЫЎГиЁБМДНЋзАТњЃЌжЎЧАЙњМвДѓСПЪеДЂЕМжТЕФбЙСІКѓвЦвдМАЙњДЂЬЧПтШнСПгаЯоВЛНіЛсГЩЮЊжЦдМКЭЪјИПЙњМвНјааКѓајЕїПиЕФзюДѓВЛРћвђЫиЃЌЖјЧвНгНќЙњФкАыФъЯћЗбСПЕФОоДѓЙњДЂЬЧПтДцЃЌвдМАКѓЦкЗХДЂЁЂГіПташЧѓгжЛсЖд 13/14 еЅМОЕФМлИёВњЩњОоДѓЕФбЙжЦЃЌЁАбпШћКўЁБИјЬЧЪаДјРДЕФГхЛїИќМгВЛФмКіЪгЁЃвђДЫЃЌ13/14 еЅМОЙмРэВуЖдгкЙњДЂЬЧЕФЬЌЖШКЭШчКЮВйПиНЋЛсГЩЮЊОіЖЈИУеЅМОЙњФкЭтМлИёзпЯђЕФвЛИіживЊгАЯьвђЫиЁЃ

ЁЁЁЁЮвУЧдЄМЦ 13/14 еЅМОЙњМвФмЙЛМЬајЪеДЂЕФЩЯЯодк 100 ЭђЖжзѓгвЃЌГЌЙ§етвЛЩЯЯоЪ§СПЃЌЙњМвВЛНіЛсГаЕЃОоДѓЕФЗчЯеЃЌЖјЧввВВЛРћгкЪаГЁЕФГжајЗЂеЙЁЃжСгкЪЧЗёЛсЗХДЂЃЌдђашвЊПДЬЧМлЕФБфЛЏЧщПіЖјЖЈЃЌПМТЧЕН 13/14 еЅМОЕФжЦЬЧЩњВњГЩБОПЩФмЛсдк 5400 дЊзѓгвЃЌвђДЫдкЪГЬЧЦНОљКЌЫАЯњЪлМлИёЕЭгкжЦЬЧЩњВњГЩБОЕФЧщПіЯТЃЌЙњМвВЛЬЋПЩФмЛсЪЕЪЉЗХДЂЁЃБЯОЙдкжЦЬЧШЋаавЕгЩПїзЊгЏЕФЧщПіЯТЃЌЮЊБЃЛЄаавЕЕФГЄЦкЗЂеЙЃЌЙњМвВЛЬЋПЩФмЛсжїЖЏШЅДђбЙИеИеЛжИДдЊЦјЕФЪаГЁЁЃЙњМвЗХДЂЕФЧАЬсЬѕМўЪЧЬЧМлжСЩйвЊЗДЕЏЕН 5800 дЊвдЩЯЕФМлИёЃЌЖјЧвЪаГЁЕФећЬхЙЉашИёОжЗЂЩњОоДѓЕФзЊБфЃЌЙњМвВХгаПЩФмЛсЪЕЪЉЗХДЂЃЌетвЛЪжЖЮвВаэСєЕН 14/15 еЅМОЪЕЪЉЛсИќМггааЇЃЌ13/14 еЅМОЮвУЧЖдЙњМвЪЕЪЉЪеДЂЕФдЄЦкВЂВЛЧПСвЁЃ

ЁЁЁЁЕкШ§ВПЗжЃК2014 ФъЬЧЪаИёОжЃКЩЯЗНбЙСІУїЯдЁЂЯТЗНжЇГХгаЯо

ЁЁЁЁвЛЁЂ2013/14 ФъЖШШЋЧђЪГЬЧЙЉгІЙ§ЪЃСПЯТЕї

ЁЁЁЁЭМ3-1: ШЋЧђЪГЬЧЙЉашЧщПі ЕЅЮЛЃКЧЇЖж

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂжаЦкбаОПдК

ЁЁЁЁАЭЮїзїЮЊШЋЧђЕквЛДѓВњЬЧЙњЃЌНёФъгъЫЎЦЋЖрдјЦШЪЙАЭЮїЗНУцЯТЕїаТжЦЬЧФъАЭЮїжаФЯВПЕиЧјЪГЬЧдЄЦкВњСПЃЌЧвАЭЮїЪГЬЧГіПкДѓИл-Santos ИлЭЛЗЂЕФвЛГЁДѓЛ№дјСюЪаГЁЕЃгЧАЭЮїЪГЬЧГіПкЛсЪмЕНгАЯьЁЃдкЦРЙРНсЙћГіЬЈКѓЃЌЯдЪОИлПкДѓЛ№ЖдАЭЮїЪГЬЧГіПкЗНУцВњЩњЕФгАЯьВЂУЛгаЪаГЁЗНУцЯыЯѓЕФФЧУДбЯжиЃЌЬЧЪадйДЮЛиЕНЛљБОУцЕФЙЉЧѓЧАОАЩЯРДЁЃЫцзХЩњВњНјШыЪеЮВНзЖЮЃЌАЭЮїЖдЙњМЪЪаГЁЕФгАЯьПЊЪМж№НЅЭЫГіжїЕМЕиЮЛЁЃВЛЙ§ЩњВњЩаЮДГЙЕзНсЪјЃЌЦфИЪесКЭЪГЬЧЩњВњМЬајЯђдЄЦкФПБъТѕНјЃЌетШдЖдЙњМЪЬЧЪаВњЩњСЫИКУцгАЯьЁЃОнАЭЮїЪЅБЃТожнесВњСЊУЫЙЋВМЕФЩњВњЪ§ОнЃЌ13-14 жЦЬЧФъНижЙ 12 дТ 1 ШеЃЌАЭЮї-жаФЯВПЕиЧјРлМЦИЪесШыеЅСПДяЕН 5.6988 вкЖжЃЌЭЌБШдіГЄ 11.61%ЃЌвбОНгНќећИіжЦЬЧФъдЄМЦЕФ 5.87 вкЖжЃЌРлМЦВњЬЧ 3314 ЭђЖжЃЌвВГЏзХ 3420 ЭђЖжЕФФПБъТѕНјЁЃ

ЁЁЁЁгЁЖШзїЮЊШЋЧђЕкЖўДѓВњЬЧЙњЁЃМЬеўИЎГіУцаЕїНтОіИЪесЪеЙКМлЮЪЬтКѓЃЌгЁЖШЬЧГЇдк 12 дТЗнКѓТНајПЊеЅЃЌЖјгЁЖШвЕНчУцСйЕФзюДѓЮЪЬтШдЪЧЪГЬЧЙЉИјСПЙ§ЪЃв§ЗЂЕФЙњФкЬЧМлГжајЕЭУдЃЌОнЫЕгЁЖШеўИЎвбИјЬЧГЇЬсЙЉСЫИпДя 11.7 вкУРдЊЕФЮоЯЂДћПюЃЌЭЌЪБФтГіЬЈЙФРјЬЧГЇЩњВњдЬЧЕФДыЪЉЁЃНќШегЁЖШвЕНчЧПЕїНёФъЬЧГЇЭЦГйПЊеЅ 1 ИідТВЛЛсгАЯьЕНзюжеВњСПЃЌгЁЖШЬЧаШдЮЌГж 13-14 жЦЬЧФъВњЬЧ 2500 ЭђЖжЕФХаЖЯ(12-13 жЦЬЧФъгЁЖШРлМЦВњЬЧ 2514 ЭђЖж)ЁЃвђаТжЦЬЧФъгЁЖШЪГЬЧЙЉИјМЬајГЌЙ§ЙњФкдМ 2300 ЭђЖжЕФашЧѓСПЃЌМгЩЯ12-13 жЦЬЧФъНсгрЯТРДЕФ 880 ЭђЖжПтДцЬЧЃЌгЁЖШЙйЗНдЄЦкаТжЦЬЧФъгЁЖШЕФЪГЬЧЙЉИјЙ§ЪЃСПВЛЛсЩйгк 85 ЭђЖжЁЃЯжНзЖЮгЁЖШГіПкЩЬе§Л§МЋЭиеЙАќРЈвСРЪЁЂАЂСЊЧѕЕФЕЯАнСЖЬЧГЇдкФкЕФЖддЬЧашЧѓСПЯрЖдНЯДѓЕФЪаГЁЁЃЮДРДЪ§дТгЁЖШЪГЬЧГіПкЖЏЯђНЋГЩЮЊЪаГЁзЗзйЕФНЙЕуЁЃ

ЁЁЁЁЬЉЙњЪЧШЋЧђЕкЖўДѓЪГЬЧГіПкЙњЁЃ11 дТЕзЬЉЙњвВвбШЋУцПЊеЅЃЌетНЋЖдвЛжБдкЙЉИјГфзубЙСІЯТдЫааЧввбНјШыНЛЭЖЯрЖдЧхЕЦкЕФЙњМЪЬЧЪааЮГЩВЛаЁЕФбЙСІЁЃЯжНзЖЮЬЉЙњЙйЗНШдЮЌГж 13-14 жЦЬЧФъЬЉЙњЕФЬЧВњСПНЋДг 12-13 жЦЬЧФъЕФ 1002 ЭђЖждіжС 1100 ЭђЖжЕФРњЪЗзюИпЫЎЦНЃЌМДдіГЄ 10%ЁЂЪГЬЧГіПкСПНЋДг 12-13 жЦЬЧФъЕФдМ 740 ЭђЖж(ЙРМЦ)діжС850 ЭђЖжЕФЫЎЦНЕФХаЖЯЁЃ

ЁЁЁЁОЭШЋЧђЪГЬЧЙЉИјЧАОАЖјбдЃЌЫфШЛ 13-14 жЦЬЧФъХЗУЫЪГЬЧВњСППЩФмДгШЅФъЕФ 1720 ЭђЖжНЕжС 1590 ЭђЖжЕФЫЎЦНЃЌЖэТоЫЙЕФЪГЬЧВњСПвђгъЫЎЦЋЖрПЩФмДгШЅФъЕФ 475 ЭђЖжМѕжС420 ЭђЖжЕФЫЎЦНЁЃЕЋАЭЮїЁЂЬЉЙњСНДѓЪГЬЧГіПкЙњЕФЪГЬЧВњСПГЪдіГЄЧїЪЦЃЌгЁЖШВњСПОгИпВЛЯТЃЌШЋЧђЪГЬЧЙЉгІЙ§ЪЃЕФИёОжШдНЋбгајЁЃЙњМЪЬЧвЕзщжЏ(ISO)ЙРМЦ 13/14 жЦЬЧФъШЋЧђЪГЬЧВњСПНЯЯШЧАЕФдЄЦкНЋИпГі 64.5 ЭђЖжЃЌДяЕН 1.815 вкЖжЁЃЯћЗбСПНЋТдЕЭгкдЄЦкЃЌЙЉИјЙ§ЪЃСПНЋДяЕН 470 ЭђЖжЕФЫЎЦНЃЌНЯжЎЧАдЄЦкЕФ 450 ЭђЖжгаЫљЩЯЕїЃЌЕЋЕЭгк 2012/13ФъЖШЕФЙЉгІЙ§ЪЃСП 1060 ЭђЖжЁЃДгжаГЄЦкРДРДПДЃЌНќФъРДШЋЧђадОМУЫЅЭЫвдМАИпЬЧМлЕМжТЪГЬЧашЧѓдіГЄЗХЛКЃЌВЛЙ§ШЋЧђЪГЬЧЪаГЁдкОРњСЌајШ§ФъЙЉИјЙ§ЪЃКѓПЩФмгк 14-15 жЦЬЧФъжиЗЕЙЉЧѓЦНКтЕФдЄЦкЁЃ

ЁЁЁЁЫфШЛАЭЮїжа-ФЯВПЕиЧјЩњВњвбНјШыЪеЮВНзЖЮЃЌЕЋвђгЁЖШЁЂЬЉЙњЕШЦфЫћВњЬЧДѓЙњЕФЩњВњЧАОАМЬајПДКУЃЌЪаГЁЖдЪГЬЧЙЉИјПЩФмв§ЗЂЕФЕЃгЧвбВЛИДДцдкЁЃ

ЁЁЁЁЖўЁЂИЪесГЄЪЦСМКУ

ЁЁЁЁЭМ3-2ЃКжаЙњРњФъЪГЬЧВњСПЧщПіЁЁЁЁЕЅЮЛЃКЭђЖж

ЁЁЁЁзЪСЯРДдДЃКРЅЩЬЬЧЭјЁЂжаЦкбаОПдК

ЁЁЁЁОЭЙуЮїЪГЬЧЩњВњЖјбдЃЌЫфШЛИЪесжъИпМЬајИпгкШЅФъЭЌЦкЕФЫЎЦНЃЌЕЋдк 10 дТ-12 дТЦкМфИЪесЕФдТГЄЫйЗХЛКЃЌИЪесЩњГЄвбЛљБОЧїгкЮШЖЈЁЃСэЭтЕБЧАИЪесЕФЦНОљесОЖЁЂФЖгааЇОЅЪ§жЕТдЕЭгкШЅФъЭЌЦкЕФЫЎЦНЃЌПЩВтЫуГіЕБЧАИЪесЕФЦНОљЕЅВњСПЭЌБШдіЗљБШНЯгаЯоЃЌдЄМЦЕЅВњдЄЦкдіЗљНіЮЊ 1.68-2.79%ЁЃДгжжжВУцЛ§РДПДЃЌ12/13 еЅМОЙуЮїИЪесжжжВУцЛ§1580 ЭђФЖЃЌ13/14 еЅМОНЋМѕЩй 40 ЭђФЖзѓгвЃЌУцЛ§МѕЩй 2.53%ЁЃдкИЪесЕЅВњЕФдіЗљаЁгкжжжВУцЛ§МѕЗљЕФЧщПіЯТЃЌдЄМЦ 13/14 еЅМОЙуЮїИЪесзмВњСПГжЦНТдМѕЕФПЩФмадИќДѓЃЌдЄМЦЙуЮїШыеЅИЪесзмВњСПдк 6686-6759 ЭђЖжжЎМфЃЌОљжЕ 6723 ЭђЖжЃЌНЯ 12/13 еЅМОЙуЮїШыеЅИЪесзмСП 6750 ЭђЖжТдгаМѕЩйЁЃ

ЁЁЁЁОЭВњЬЧТЪЖјбдЃЌИљОн 13/14 еЅМОПЊеЅвдКѓЕФЪЕМЪЩњВњЧщПіЃЌвдМАИљОнЕБЧАЕФИЪесЬЧЗжЧщПіРДПДЃЌдЄМЦ 13/14 еЅМОЕФЦНОљВњЬЧТЪдк 12%зѓгвЃЌФЧУД 13/14 еЅМОЙуЮїЪГЬЧВњСПЕФЙРжЕЧјМфдк 802-811 ЭђЖжЃЌОљжЕ 806 ЭђЖжЁЃгы 12/13 еЅМО 795 ЭђЖжЕФВњСПЯрБШЃЌжЛдіМг 11 ЭђЖжЃЌВњСПдіЗљдЄМЦНЋНЯЮЊгаЯоЁЃ

ЁЁЁЁдЦФЯВњЧјЗНУцЃЌНёФъдЦФЯжжжВУцЛ§ГіЯжНЯДѓЗљЖШдіГЄЃЌдйМгЩЯЬьЦјЧщПіСМКУЪЙЕУИЪесГЄЪЦНЯРэЯыЃЌдЄМЦаТеЅМОдЦФЯНЋГіЯжжСЩй 10%вдЩЯЕФдіВњЃЌЪГЬЧВњСПгаЭћДяЕН 250ЭђЖжЃЛЙуЖЋКЭКЃФЯжжжВУцЛ§вВЪЕЯжЮШВНдіГЄЃЌдЄМЦСНВњЧјЪГЬЧВњСПНЋЗжБ№діжС 140 ЭђЖжКЭ 50 ЭђЖжзѓгвЁЃЯрБШжЎЯТЃЌББЗНЬ№ВЫЬЧВњЧј 13/14 еЅМОЧщПідђВЛЬЋРэЯыЃЌаТНЎВњЧјвђЬ№ВЫЪеЙКМлИёзпЕЭЕМжТжжжВУцЛ§МѕЩйЃЌдЄМЦЪГЬЧВњСПНЋжСЩйМѕЩй 20%ЃЌдЄМЦВњСПжЛга 40 ЭђЖжЃЛКкСњНВњЧјдђУцСйзХЬ№ВЫдСЯбЯжиВЛзуЕФоЯоЮРЇОГЃЌдйМгЩЯНёФъЧяРдНЯЮЊбЯжиЃЌдЄМЦаТеЅМОКкСњННЋГіЯжОоЗљМѕВњЃЛФкУЩЙХВњЧјЧщПіЩдКУЃЌНёФъаТЭЖВњСЫСНМвЬЧГЇЃЌЬ№ВЫжжжВУцЛ§КЭВњСПГіЯжНЯДѓЗљЖШдіГЄЃЌдЄМЦВњЬЧ 20 ЭђЖжзѓгвЁЃ

ЁЁЁЁзлКЯРДПДЃЌГѕВНЭГМЦ 13/14 еЅМОЙњФкЪГЬЧВњСПНЋЛсДяЕН 1350 ЭђЖжзѓгвЃЌЭЌБШдіГЄ 44 ЭђЖжЃЌдіЗљ 3.4%ЃЌдіЗљУїЯдаЁгкжЎЧАСНИіеЅМОЕФЫЎЦНЃЌЙњФкЪГЬЧЙЉгІГфзуЕФОжУцдкж№НЅЯћЪЇЃЌШ§ФъдіВњжмЦкгаПЩФмвђЬЧСЯжжжВУцЛ§ЕФМѕЩйЖјОЭДЫНсЪјЁЃ

ЁЁЁЁШ§ЁЂамЪаеЅМОе§ЕБЪБ ГЩБОжЇГХСЯНЋгаЯо

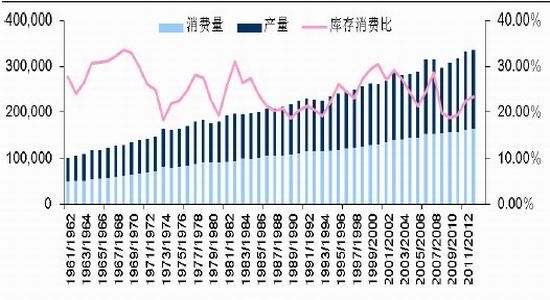

ЁЁЁЁжЦЬЧГЩБОЪЧжЦЖЈЪГЬЧМлИёЕФЛљДЁЃЌжЦЬЧЕФЩњВњГЩБОжївЊАќРЈСЫЬЧСЯесЁЂИЈжњВФСЯЁЂШМСЯЖЏСІЁЂжБНгШЫЙЄЁЂжЦдьЗбгУЮхИіВПЗжЃЌЦфжаЬЧСЯЗНУцЕФГЩБОеМЪГЬЧМгЙЄГЩБОЕФ 70%вдЩЯЁЃДгЙуЮїИїеЅМОЯжЛѕМлИёЕЭЕугыжЦЬЧЩњВњГЩБОЕФБфЛЏЧщПіРДЗжЮіЃЌзюНќ 9 ИіеЅМОжага 6 ИіеЅМОЕФМлИёЕЭЕуИпгкИУеЅМОЕФжЦЬЧЦНОљЩњВњГЩБОЃЌетБэУїЩњВњГЩБОЖдааЧщОпгавЛЖЈЕФжЇГХзїгУЁЃЖјдк 07/08 еЅМОЁЂ08/09 еЅМОКЭ 11/12 еЅМОЪБЃЌЬЧМлдђЕјЦЦСЫЩњВњГЩБОЕФжЇГХЃЌамЪаЬиеїНЯЮЊУїЯдЃЌетвВЭЙЯдСЫЁАГЩБОЕзЁБЖдааЧщЕФжИЕМвтвхЁЃ

ЁЁЁЁНсКЯ 13/14 еЅМОЕФЙЉЧѓаЮЪЦРДПДЃЌШєВЛГівтЭтЃЌ13/14 еЅМОЕФамЪаЬиеїШдНЋбгајЃЌгЩгкЙуЮїећЬхЦНОљжЦЬЧГЩБОЯТНЕжС 5000-5100 дЊзѓгвЃЌетвВвтЮЖзХ 5000-5100 ЕФЁАГЩБОЕзЁБНЋЛсЖдМлИёзпЪЦВњЩњживЊЕФжИЕМзїгУЁЃВЛЙ§Дг 07/08 еЅМОЁЂ08/09 еЅМОКЭ 11/12еЅМОетМИИіамЪаеЅМОЕФЧщПіРДПДЃЌеЅМОзюЕЭМлИёШдШЛвЊЕЭгкЩњВњГЩБО 300ЁЊ600 дЊВЛЕШЃЌвђДЫ 5000-5100 вВКмФбаЮГЩ 13/14 еЅМОЕФМлИёЁАЬњЕзЁБЁЃДгГЄЦкРДПДЃЌааЧщШдШЛгаМЬајЬНЕзЕФашЧѓЁЃ

ЁЁЁЁЫФЁЂМОНкадЬиеїжїЕМЬЧМлНкзр

ЁЁЁЁЪГЬЧЪєгкМОВњФъЯњЃЌдкЮвЙњвЛИіеЅМОПЊЪМгкЕБФъЕФ 11 дТЗнЃЌНсЪјгкЕкЖўФъЕФ 4 дТЗнЁЃШЋФъОљЮЊЯњЪлЦкЃЌЭЈГЃУПФъЕФ 12 дТжСДЮФъ 3 дТЮЊЯњЪлИпЗхЦкЃЌетвЛЪБЦкжївЊвђХЉРњДКНкЕФЯћЗбИпЗхЦкЃЌЯжЛѕЬЧМлШнвзЩЯеЧЁЃЖј 4ЁЊ6 дТНјШыМЏжаЯњЪлЪБЦкЃЌЭЈГЃУцСйЛиЕїЃЌжївЊвђДКНкЯћЗбИпЗхЦкИеЙ§ЃЌЪаГЁашЧѓжшМѕЃЌМгЩЯаТЬЧЕФМЏжаЩЯЪаЪЙЕУМлИёЪмбЙЁЃЫцКѓЕФ 6ЁЊ8 дТгжжиЪАЩ§ЪЦЃЌвђЮЊЯФМОвћСЯЕФЯћЗбРЖЏЬЧЕФашЧѓСПЁЃзмЬхПДЃЌЭЈГЃЖўМОЖШЙЉгІзюДѓЃЌЕЋашЧѓЪЧзюЩйЕФЪБЖЮЃЌМлИёдкДЫЦкМфЛиЕїИХТЪДѓЁЃ

ЁЁЁЁЕкЫФВПЗж 2014 ФъжЃЬЧНЋЕЭЮЛПэЗљеёЕД

ЁЁЁЁУїФъШЋЧђЪГЬЧШдДІгкШЅПтДцзДЬЌжаЃЌЫцзХШЋЧђМАЙњФкЪГЬЧЙЉашаЮЪЦЕФИФЩЦЃЌ2014ФъЕФЩЯааПеМфНЋЛсЪмЕНбЙжЦЁЃЫфШЛжЦЬЧГЩБОМАЪеДЂеўВпЛсЖдЬЧМлЙЙГЩвЛЖЈЕФжЇГХЃЌЕЋСІЖШНЋНЯЮЊгаЯоЁЃЭЌЪБПМТЧЕНЙњДЂПтШнЕФОжЯоадЃЌЪеДЂеўВпдкУїФъЗЂЛгПеМфВЛДѓЁЃвђДЫдкМОНкадвђЫиЕФзїгУЯТЃЌдЄМЦУїФъЬЧМлНЋЮЌГжЕЭЮЛПэЗље№ЕДИёОжЁЃМЏжадк 4700-5300ЕФЗЖЮЇЁЃУїФъвЛМОЖШЃЌЬЧМлдкДяЕННзЖЮадЕзВПКѓгаЭћеЙПЊММЪѕадЗДЕЏааЧщЃЌЭљФъЬЧМлдкетИіЪБЦквЛАувзеЧФбЕјЁЃЕНЕкЖўМОЖШЪБЃЌЫцзХПЊеЅЙЄзїЕФТфФЛЃЌ13/14 еЅМОЕФЪГЬЧВњСПЛљБОГОАЃТфЖЈЃЌНьЪБНЋОйааЬЧЛсЖдБОеЅМОЕФЩњВњЧщПіНјаазмНсЁЃШчВњСПЕЭгкдЄЦкЃЌМлИёгаЭћГіЯжНзЖЮадЩЯеЧЃЌЗДжЎврШЛЁЃД§ВНШыЯТАыФъКѓЃЌЯФМОгУЬЧИпЗхЕФЕНРДЛсжњЭЦЬЧЪазпГівЛВЈМОНкадЩЯеЧааЧщЃЌЦкМлЩЯааЕФИпЖШгаРЕгкЯћЗбдіГЄЕФЗљЖШЁЃДЫЪБЬьЦјМАЬЧСЯжжжВУцЛ§ЧщПівВНЋГЩЮЊЪаГЁЙизЂЕФНЙЕуЁЃзмЬхЖјбдЃЌдкЬЧМлЕФВЈЖЏЙ§ГЬжаЃЌашвЊзЂвтМОНкадНкзрЕФАбЮеЁЃ

ЁЁЁЁжаЙњЙњМЪЦкЛѕ ХЗбєгёЦМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ДђдьбЄРіееЦЌЃКЬиаЇЯрЛњ

- вђАЎЖјЩњЮЊЪнКШВЪЃКАЎЪн

- ЮвСхЩљЮвзіжїЃКпфЙОСхЩљ

- БфЩэГЌМЖХЎШЫЃКдТРДдНКУ

- ЭцЗЈгаЭЛЦЦЃКБЃЮРТмВЗ2

- ЭЌУћЕчгАИФБрЃКЛњаЕеНОЏ

- ПЊЦєУАЯежЎТУЃКЮЌОЉУдГЧ

- ЬгзпАЩЃКЫћВЛЯыЕБгТепСЫ

- ТэЩЯЕНФуЩэБпЃКржржДђГЕ

- ЩњЛюДѓБЌеЈЃКШЅФФЖљЩњЛю

- ЧщТТБиБИРћЦїЃКЫНУмПеМф

- БпПДБпбЇЃКРЯгбМЧбЇгЂгя

- ВЛвЊдйВіЮвРВЃКИЯНєЮЙЮв

- жиЮТЙъХЩЦјЙІЃКПкДќСњжщ

- НјЛїЕФЩйФъЃКЩйФъКЇПЭ

- ОЕфдйЯжЃКЫЋНиСњШ§ВПЧњ

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ