ЙњМЪЦкЛѕЃКеўВпВЉоФЛљБОУц ЙШЮяИпЮЛећРэ

ЁЁЁЁФкШнЬсвЊЃК

ЁЁЁЁ1ЁЂжїВњЧјЬьЦјгАЯьгаЯоЃЌЗсВњдЄЦкЛљБОЖвЯжЁЃБОФъЖШгёУзВЅжжУцЛ§ЮЊ 35690 ЧЇЙЋЧъЃЌЭЌБШдіМг 1.88%ЃЛгёУзВњСП 21500 ЭђЖжЃЌЭЌБШдіВњ 4.56%ЃЛгёУзжїВњЧјГ§КгФЯТдгаМѕВњЭтЃЌЦфЫћЕиЧјОљгаВЛЭЌГЬЖШЕФдіВњЁЃдЄМЦ 2013-2014 ФъЖШЙњФкЯћЗбСПЮЊ 1.975 вкЖжЁЃВњСПДѓгкЯћЗбСП 1400 ЖрЭђЖжЃЌПтДцСПНЋНјвЛВНдіМгЁЃ

ЁЁЁЁ2ЁЂНјПкгёУзМлИёЛиТфЃЌНјПкгХЪЦЯдЯжЁЃОЁЙмЪмЕННјПкХфЖюЕФЯожЦЃЌНјПкгёУзЖдЙњФкЪаГЁЕФгАЯьгаЯоЃЌВЛЙ§ШДВЛФмХХГ§дкЙиМќНзЖЮ(БШШчЪаГЁШБЗІЦфЫћЬтВФЛђепЛљБОУцЦЋШѕЪБ)НјПкРЉдіЕФаФРэбЙСІЛсЖдХЬУцЙЙГЩвЛЖЈЭЯРлЃЌЙигкНјПкЗНУцЕФЖЏЯђШдашвЊЙизЂЁЃ

ЁЁЁЁ3ЁЂЬцДњГЩБОгХЪЦФбЯжЃЌЫЧгУаЁТѓашЧѓЦЃШэЁЃдЄМЦ 2013/14 ФъЖШЖдгёУзЫЧгУЯћЗбСПДя 1.31 вкЖжЃЌНЯ 2012/13 ФъЖШдіМг 700 ЭђЖжЃЌНЯ 2011/12 ФъЖШдіМг 1800 ЭђЖжЁЃВЛЙ§МДЪЙгааЁТѓМАЕОЙШЫЧгУашЧѓЕФВПЗжЛиЙщЃЌгёУзЕФЫЧгУСПдіЗљШдЪЧЗХЛКЕФЃЌжївЊЪЧвђЮЊНёФъбјжГећЬхВЛИјСІЃЌЙЪЖдашЧѓЕФдЄЦкНіЮЊНїЩїРжЙлЁЃ

ЁЁЁЁ4ЁЂЪеДЂеўВпКЛЪЕгёУзМлИёЕзВПЁЃНёФъСйДЂЪеЙКЕФжиЕуКЭФбЕуМШвЊЮШЖЈВњЧјМлИёЁЂБЃЛЄХЉУёжжСИЛ§МЋадЃЌИќвЊЪЙЗсЪедіВњБГОАЯТХЉЛЇСИдДФмЙЛЫГГЉЯњЪлБфЯжЁЃдкЙњМвЛЄХЉвтдИвтЭМЯТЃЌЫљгаЯИНкМАВйзїАьЗЈОљНЋЮЊжЎЗўЮёЁЃ

ЁЁЁЁ5ЁЂ2014 ФъгёУзНЋЮЌГже№ЕДИёОжЁЃЛљБОУцЙЉашаЮЪЦВЛРћгкСЌгёУзЦкМлГжајДѓЗљзпИпЁЃВЛЙ§ЪеДЂеўВпЖдгёУзМлИёОпгажЇГХзїгУЃЌНЋдквЛЖЈГЬЖШЩЯКЛЪЕСЌгёУзЦкМлЕФЕзВПЃЌвђДЫдЄМЦУїФъСЌгёУзНЋвдИпЮЛПэЗље№ЕДИёОжЮЊжїЁЃ

ЁЁЁЁЕквЛВПЗж 2013 ФъСЌгёУззпЪЦЕјхДЦ№Зќ

ЁЁЁЁ2013 ФъЩЯАыФъЃЌСЌгёУзЮЌГжИпЮЛећРэааЧщЁЃЫфШЛЖЋББСйДЂгёУзеўВпЖдЪаГЁгавЛЖЈЕФжЇГХЁЃЕЋОЭгёУзздЩэЙЉашУцЖјбдЃЌаЮЪЦВЂВЛРжЙлЁЃЪмЁАЛЦЦжНжэЦЏСїЁБЪТМўМАЁАH7N9ШЫИаШОЧнСїИавпЧщЁБЕФгАЯьЃЌбјжГвЕЯнШыЩюЖШПїЫ№ОГЕиЃЌетЖдгёУзЫЧСЯЯћЗбЙЙГЩДђбЙЁЃЖјгыДЫЭЌЪБЃЌгёУзЩюМгЙЄЦѓвЕдкГіПкаЮЪЦВЛМбЕФжЦдМЯТЃЌПЊЙЄТЪЯТНЕУїЯдЃЌЦѓвЕЖдгёУзВЩЙКШШЧщЦеБщВЛИпЁЃгыашЧѓЦЃШѕаЮГЩЧПСвЗДВюЕФдђЪЧ 2012 ФъгёУзЗсВњИёОжЕьЖЈСЫЪаГЁЙЉгІГфдЃЕФЛљЕїЁЃЧАМИФъИпИшУЭНјЕФЪЦЭЗдк 2013 ФъТфЯТсЁФЛЁЃВНШыЯТАыФъКѓЃЌ7 дТГѕгЩгкЗЂИФЮЏЗЂЮФГЦЕїИпгёУзаТзїЪеДЂМлЃЌНЯЩЯФъЩЯЕї 120 дЊ/ЖжЃЌСЌгёУзЦкЛѕЧПЪЦЩЯеЧЁЃЫцКѓЦкМлзд 7 дТжабЎПЊЪМе№ЕДзпЕЭЁЃ8-12 дТСЌгёУзЮЌГжЧјМфе№ЕДИёОжЃЌдЫаажиаФНЯЧАЖЮЪБМфгаЫљЯТНЕЁЃвЛЗНУцЃЌЩњжэВЙРИдіМгЁЂЫЧСЯаавЕЛиХЏЖдгёУзЪаГЁгавЛЖЈЕФЬсеёзїгУЁЃСэвЛЗНУцЃЌгёУзЗсВњдЄЦкЧПСвЃЌЧвИлПкПтДцНЯИпгжЖдгёУзМлИёЙЙГЩвЛЖЈЕФбЙжЦЁЃЫфШЛ11 дТЗнЯрЙиВПУХЗЂВМЕФЁЖЙигкзіКУ 2013 ФъЧяСИЪеЙКЙЄзїЕФЭЈжЊЁЗЃЌдјЭЦЖЏСЌгёУзеЙПЊвЛВЈЧПЪЦЗДЕЏЃЌЕЋШдЮДФмЭЛЦЦ 2400 живЊЙиПкЁЃ

ЁЁЁЁЭМ1-1: 2013ФъгёУзСЌајжИЪ§

ЁЁЁЁзЪСЯРДдДЃК ЮФЛЊВЦОЁЂжаЦкбаОПдК

ЁЁЁЁЕкЖўВПЗжЃКЛљБОУцВЉоФеўВпУц

ЁЁЁЁвЛЁЂ жїВњЧјЬьЦјгАЯьгаЯо ЗсВњдЄЦкЛљБОЖвЯж

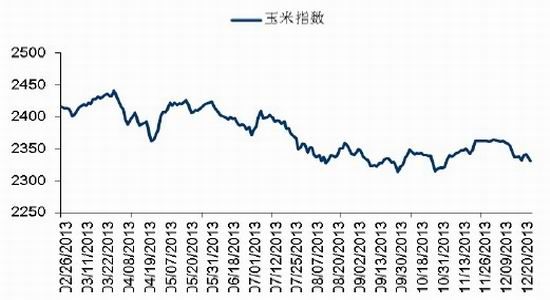

ЁЁЁЁНёФъгёУзЩњГЄЧщПіСМКУЃЌОЁЙмЖЋББЕиЧј 8ЁЂ9 дТЗндтгіКщРдджКІЃЌЕЋНіОжВПЕиЧјЃЌгАЯьЗЖЮЇаЁЃЌЖдећЬхВњСПВЂЮДЙЙГЩУїЯдгАЯьЁЃгШЦфЪЧНёФъЯФМОЖЋББИпЮТЁЂНЕЫЎСПЦЋЖрЖдгкЯВЮТЕФгёУззїЮяЖјбдРћДѓгкБзЁЃФПЧАРДПДЃЌЗсВњдЄЦквбЛљБОЖЈЕїЁЃ

ЁЁЁЁИљОнЙњМвСИгЭаХЯЂжааФЖд 2013 ФъШЋЙњгёУзЩњВњЧщПізюаТдЄВтЃЌБОФъЖШгёУзВЅжжУцЛ§ЮЊ 35690 ЧЇЙЋЧъЃЌЭЌБШдіМг 1.88%ЃЛгёУзВњСП 21500 ЭђЖжЃЌЭЌБШдіВњ 4.56%ЃЛгёУзжїВњЧјГ§КгФЯТдгаМѕВњЭтЃЌЦфЫћЕиЧјОљгаВЛЭЌГЬЖШЕФдіВњЁЃЖЋББЫФЪЁЧјдіВњеМШЋЙњдіСПЕФ60%вдЩЯЁЃДЫЭтЃЌОнжаЙњСИЪГаавЕаЛсгёУзЗжЛсЕФЭГМЦЃЌдЄМЦ 2013-2014 ФъЖШЙњФкЯћЗбСПЮЊ 1.975 вкЖжЁЃВњСПДѓгкЯћЗбСП 1400 ЖрЭђЖжЃЌПтДцСПНЋНјвЛВНдіМгЁЃЪТЪЕЩЯЃЌздШЅФъаТВњгёУзЩЯЪаКѓЃЌЪаГЁЙЉгІвбГіЯжгЩЦЋНєзЊЮЊПэЫЩЕФУчЭЗЃЌНёФъЙњФкгёУздйДЮЗсЪеЃЌдкНјПкбЙСІГжајЁЂашЧѓЦЃШэЧАЬсЯТЃЌаТСИХњСПЩЯЪаКѓНзЖЮадЙЉЙ§гкЧѓЕФИёОжНЋгаЫљЯдЯжЁЃ

ЁЁЁЁЭМ2-1:РњФъгёУзВЅжжУцЛ§МАгёУзВњСПЧщПіЁЁЁЁЕЅЮЛЃКЧЇЙЋЧъЁЂАйЭђЖж

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

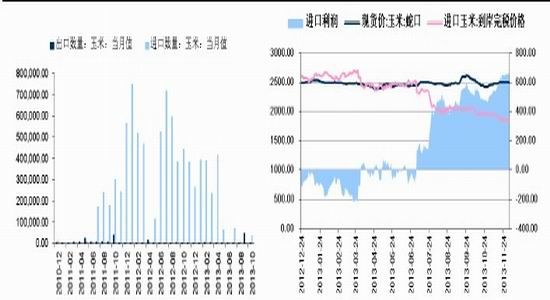

ЁЁЁЁЖўЁЂНјПкгёУзМлИёЛиТф НјПкгХЪЦЯдЯж

ЁЁЁЁжаЙњзїЮЊШЋЧђзюжївЊЕФгёУзЩњВњЙњЁЂЯћЗбЙњКЭГіПкЙњЃЌАщЫцШЋЧђгёУзашЧѓРЫГБЕФОоДѓРЉеХЃЌжаЙњЙњФкЕФгёУзЯћЗбвВГіЯжДѓЗљЩЯеЧЃЌвЛЗНУцЫЧСЯЯћЗбдіГЄЃЌвЛЗНУцЪЧЙњФкЩюМгЙЄЯћЗбдіГЄЃЌетЪЙЕУЙњФкЕФЙЉЧѓЙиЯЕвВЗЂЩњУїЯдЕФБфЛЏЁЃНќФъРДжаЙњНјПкгёУзЕФВНЗЅгадіЮоМѕЃЌжаЙњвбДгШЋЧђзюжївЊЕФгёУзГіПкЙњзЊБфЮЊЁАЧБдкЕФШЋЧђзюДѓЕФгёУзНјПкЙњЁБЃЌжаЙњгёУзЕФНјПкЧщПівВГЩЮЊШЋЧђЙизЂЕФНЙЕуЁЃ

ЁЁЁЁЭМ2-2ЃКЮвЙњгёУзНјГіПкЧщПі ЕЅЮЛЃКЖжЁЁЁЁЭМ2-3ЃКНјПкгёУзРћШѓ ЕЅЮЛЃКдЊ/Жж

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁДг 2013 ФъЕФЧщПіРДПДЃЌФъГѕУРгёУзЕНИлМлИёИпгкЙњФкгёУзМлИёЃЌФкЭтХЬгёУзМлВюДцдкзХЛиЙщашЧѓЁЃЫцКѓЪмУРгёУззпЪЦЦЋШѕЃЌСЌгёУзБэЯжЯрЖдПЙЕјЕФгАЯьЃЌФкЭтХЬгёУзМлВюж№НЅЫѕаЁЁЃВНШыЯТАыФъКѓЃЌгЩгкЪаГЁдЄЦкУРЙњгёУзВњСПНЋХЪЩ§жСРњЪЗзюИпМЭТМЃЌУРгёУзЦкМлвЛТЗЯТЕјЃЌМлИёДДЯТШ§ФъРДЕФЕЭЮЛЫЎЦНЁЃЖјЙњФкгёУзМлИёЯТЛЌЗљЖШЯрЖдгаЯоЃЌНјПкгёУзЕФРћШѓПеМфБЛдйЖШДђПЊЁЃАДФПЧАЕФМлВюЃЌНјПкЕНИлжЎКѓЃЌНјПкгёУзМлИёПЩФмдк1900 дЊ/ЖжзѓгвЃЌгыЩпПкИлПкЯжЛѕМлга 500 дЊзѓгвЕФМлВюЃЛФЧУДОоДѓЕФМлВюЕНЕзЛсЖдЙњФкгёУзМлИёВњЩњЪВУДгАЯьФиЃПетПЩвдДгСНЗНУцНјааЗжЮіЁЃвЛЗНУцЃЌЙизЂНјПкХфЖюЕФЪБМфДАПкЪЧЗёДђПЊЃКОЭ 2013 ФъЖјбдЃЌНјПкХфЖюЗжВМдкШЋФъЃЌНјПкВЛЛсМЏжаЃЌвђДЫВЛЛсЖдЙњФкгёУзЪаГЁаЮГЩДѓЙцФЃЕФГхЛїЃЛСэвЛЗНУцЃЌЙизЂХфЖюФкНјПкСПеМШЋЙњЪаГЁШнСПЕФДѓаЁЁЃФПЧАЙњФкгёУзЪаГЁШнСПДѓИХдк 2 вкЖжзѓгвЃЌШчЙћШЋФъНјПкДАПкЖМДђПЊЃЌНёФъ 720 ЭђЖжЕФНјПкХфЖюеМЪаГЁЙЉгІСПЕФБШР§Нідк 3%зѓгвЁЃМДЪЙМлИёЦЋВюНЯДѓЃЌвВФбвдЖдЪаГЁВњЩњЗНЯђадЕФгАЯьЁЃ

ЁЁЁЁДЫЭтЃЌДгНјПкЙњБ№РДПДЃЌЮвЙњгёУзНјПкжївЊРДздгкУРЙњЃЌНјПкЕФМЏжаЖШНЯИпЃЌвЛЕЉУРЙњЗЂЩњбЯжиЕФздШЛджКІЕМжТгёУзМѕВњЃЌНЋЛсЖдЮвЙњгёУзКЭаѓФСвЕВњЩњКмДѓЕФгАЯьЁЃМјгкДЫЃЌжаЙњНќФъРДПЊЪМЯђИќЖрЕФЙњМвПЊЗХгёУзЪаГЁЃЌЦфжаАќРЈЮкПЫРМКЭАЂИљЭЂЕШЁЃ2012/13 ФъЖШЮвЙњгёУзНјПкСПДяЕН 270.29 ЭђЖжЁЃГЄЦкРДПДЃЌдкЙњФкгёУзашЧѓЭњЪЂЕФБГОАЯТЃЌЮДРДЮвЙњгёУзНјПкСПГжајдіМгЕФЬЌЪЦФбвдФцзЊЁЃГѕВНдЄМЦ 2013/14 ФъЖШЮвЙњгёУзНјПкСПЮЊ 500 ЭђЖжЁЃОЁЙмЪмЕННјПкХфЖюЕФЯожЦЃЌНјПкгёУзЖдЙњФкЪаГЁЕФгАЯьгаЯоЃЌВЛЙ§ШДВЛФмХХГ§дкЙиМќНзЖЮ(БШШчЪаГЁШБЗІЦфЫћЬтВФЛђепЛљБОУцЦЋШѕЪБ)НјПкРЉдіЕФаФРэбЙСІЛсЖдХЬУцЙЙГЩвЛЖЈЭЯРлЃЌЙигкНјПкЗНУцЕФЖЏЯђШдашвЊЙизЂЁЃ

ЁЁЁЁШ§ЁЂЫЧСЯашЧѓЧїЯђЮШЖЈ

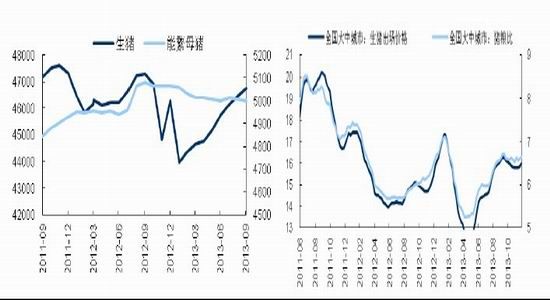

ЁЁЁЁНёФъДКНквдКѓЃЌжэШтМлИё 3 ФъвЛТжЛиЕФжмЦкадФЇжфдйДЮЗЂЭўЁЃ3 дТЁАЛЦЦжНЩйФъжэЕФЦцЛУЦЏСїЁБвдМА H7N9 ШЫИаШОЧнСїИавпЧщЖдЙњФкЫЧСЯЯћЗбЕФДђЛїПЩЮННгЖўСЌШ§ЁЃЪмДЫгАЯьЃЌЧнЕАМАЧнШтМлИёДѓЗљЯТДьЃЌбгајСЫФъГѕвдРДЕФЛиТфЪЦЭЗЃЌМвЧнбјжГвЕЫ№ЪЇВвжиЃЌЙњФкЩњжэбјжГЯнШыЩюЖШПїЫ№ЃЌжэСИБШМлвВЕјЦЦСЫ 6:1 ЕФгЏПїЦНКтЕуЁЃЮЊБЃеЯжэШтЪаГЁЦНЮШдЫааЃЌЮЌЛЄбјжГЛЇРћвцЁЃЙњМвгаЙиВПУХдк 4-5 дТПЊеЙСЫ 2 ДЮжабыДЂБИЖГжэШтЪеДЂЙЄзїЃЌвдМгЧПЩњжэЪаГЁЕїПиЃЌЮШЖЈжэШтЪаГЁМлИёЁЃДгСНТжЪеДЂаЇЙћЯрБШЃЌЕкЖўТжжабыЖГШтЪеДЂЖдгкжэЪаЕФЬсеёЬхСІЯджјДѓгкЕквЛТжЁЃ

ЁЁЁЁЭМ2-4ЃК2010ФъжСНёЩњжэДцРИЧщПі ЕЅЮЛЃКЭђЭЗЁЁЁЁЭМ2-5ЃК:2011ФъжСНёЩњжэМАжэСИБШМлзпЪЦ ЕЅЮЛЃКдЊ/ЙЋНя

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁдквЛЯЕСаеўВпМАЯћЗбашЧѓзЊКУЕФДЬМЄЯТЃЌбјжГМлИёааЧщгк 6 дТжабЎПЊЪМжЙЕјЛиЩ§ЃЌЩњжэбјжГвЕж№ВНзпГіСЫжмЦкадПїЫ№ЕФРЇОГЃЌбјжГРћШѓдкУїЯдЛиЩ§КѓжиЙщБЃБОЧјМфЁЃетНјЖјвВЖддСЯЪаГЁЙЙГЩЯргІЬсеёЃЌЪЙЕУЧнСЯКЭжэСЯЯњСПГЪЯжИДЫеЬЌЪЦЁЃзд 8 дТЯТбЎПЊЪМЃЌАщЫцзХЙњФкЫЧСЯЯњСПЛЗБШдіГЄЃЌВПЗжЕиЧјЫЧСЯЦѓвЕгёУзПтДцЯћКФСППЊЪМдіМгЁЃЙњЧьГЄМйКѓЃЌдкНкШеаЇгІж№ВНМѕЭЫЃЌбјжГЪаГЁгРДЯћЗбЕМОЕФЭЌЪБЃЌИїЕиЩњжэГіРИСПГЪЩЯЩ§ЧїЪЦМАВПЗжЕиЧјДЂБИШтЭЖЗХЪаГЁЪЙЕУЩњжэЙЉгІГфдЃЁЃдкДЫБГОАЯТЃЌжэЪаГабЙШѕЪЦВЈЖЏЁЃЖјЙњФкзажэВЙРИЛ§МЋадвВУїЯдЧЗМбЃЌетжївЊЪЧбјжГЛЇПМТЧЕНзажэВЙРИКѓЮоЗЈдкДКНкЧАГіРИЃЌЖјДКНкЙ§КѓЪаГЁНЋГіЯжШѕЪЦЕїећааЧщЃЌвдМА 2011 ФъКЭ 2012 ФъЕФЩЯАыФъЙњФкжэЪаОљГіЯжвЛТжНЯЮЊУїЯдЕФПїЫ№ааЧщЃЌвђДЫбјжГЛЇЕФВЙРИаФЬЌЯдЕУЪЎЗжЦЃШѕЁЃВЛЩйбјжГЛЇИљОнздЩэЪЕМЪЕФбјжГСПНјааВЙРИЃЌНЋДцРИСППижЦдк 7-8 ГЩЃЌЖјЗЧЭљГЃЧщПіЕФТњРИЃЌетдквЛЖЈГЬЖШЩЯНЕЕЭСЫЫЧбјУмЖШЁЃКѓЦкЫцзХдЊЕЉКЭДКНкНХВНЕФСйНќЃЌЩњжэГіРИЪ§СПЧїгкдіМгЃЌЧвжаДѓжэДцРИБШР§ГжајЩЯЩ§ЃЌЦфЖдгкЫЧСЯашЧѓвВНјШыСЫвЛИіИпЗхЦкЃЌКѓЦкЙњФкжэСЯЯћЗбвРШЛгаБЃеЯЁЃ

ЁЁЁЁДЫЭтЃЌДгДцРИСПРДПДЃЌ10 дТЕзШЋЙњЩњжэДцРИ 46762 ЭђЭЗЃЌСЌај 8 ИідТГіЯжЛиЩ§ЁЃЦфжаФмЗБФИжэДцРИ 4998 ЭђЭЗЃЌеМзмДцРИСПдк 10.7%ЃЌШдДІгкРњЪЗЦЋИпЫЎЦНЁЃАДееДЫЫЎЦНЭЦЫуЃЌдкВЛГіЯжжиДѓвпВЁЕФЧАЬсЯТЃЌУїФъЮвЙњЩњжэЙЉгІвРШЛНЯЮЊГфдЃЃЌжэМлзмЬхеЧЗљНЯЮЊгаЯоЁЃЖјОЭбјжГРћШѓЖјбдЃЌБОТжжэжмЦкДг 2010 ФъжаПЊЪМЃЌЕНФПЧАвбГЌЙ§ 3 ФъЁЃ2010-2013 ФъЃЌздЗБздбјЩњжэбјжГЦНОљРћШѓЗжБ№ЪЧ 180 дЊ/ЭЗЁЂ451 дЊ/ЭЗЁЂ161 дЊ/ЭЗКЭ84 дЊ/ЭЗЃЌНёФъЯТАыФъвдРДЃЌЮвЙњЩњжэбјжГаЇвцНЯЮЊПЩЙлЁЃЖдгкУїФъЯТАыФъЕФжэШтМлИёЮвУЧШдГфТњЦкД§ЃЌдЄМЦ 2014 ФъбјжГРћШѓПЩДя 150-200 дЊ/ЭЗЁЃ

ЁЁЁЁгЩгк 2012/13 ФъЖШЙњФкгёУзЯћЗбЯрЖдЦЃШэЃЌМгЩЯЙњФкКъЙлОМУУцСйНсЙЙЕїећЖдЯћЗбЕФгАЯьж№ВНМгЧПЃЌ2013/14 ФъЖШЮвЙњгёУзЯћЗбдЄМЦЕЭЫйдіГЄЁЃОнгаЙиВПУХдЄМЦЃЌ2013/14ФъЖШЙњФкгёУззмЯћЗбЮЊ 19979 ЭђЖжЃЌНЯ 2012/13 ФъЖШдіМг 979 ЭђЖжЃЌдіЗљ 5.2%ЁЃЦфжаЃЌдЄМЦЫЧгУЯћЗбЮЊ 12500 ЭђЖжЃЌНЯЩЯФъдіМг 700 ЭђЖжЃЌдіЗљ 5.93%ЃЌИпгкБОФъЖШЕФ 4.42%ЕФдіГЄЫйЖШЁЃдЄМЦЙЄвЕгУЯћЗбЮЊ 5500 ЭђЖжЃЌНЯЩЯФъдіЗљ 3.8%ЃЌИпгкБОФъЖШЕФ-7.0%ЕФдіГЄЫйЖШЁЃ

ЁЁЁЁЭМ2-6:ЩњжэбјжГРћШѓЧщПі ЕЅЮЛЃКдЊ/Жж

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

ЁЁЁЁЫФЁЂгёУзЩюМгЙЄБэЯжВЛМб ећЬхРћШѓНЯВю

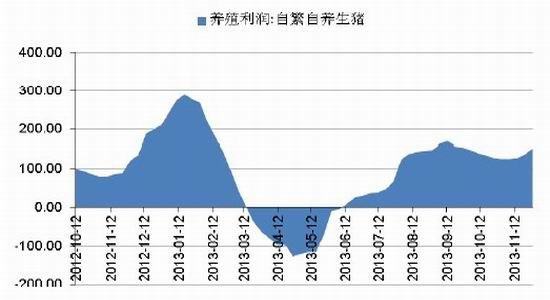

ЁЁЁЁШЋЙњгёУзЩюМгЙЄЦѓвЕУПФъЪЙгУ 5000 ЭђЃ6000 ЭђЖжгёУзЃЌеМШЋЙњгёУзЩњВњСПЕФ 25%Ѓ30%ЁЃНёФъгёУзЩюМгЙЄЦѓвЕБэЯжаЮЪЦВЛМбЃЌЦеБщПЊЙЄТЪНЯЕЭЃЌећЬхРћШѓНЯВюЁЃећИіаавЕПЊЙЄТЪВЛзу 50%ЃЌЕэЗлРрЩюМгЙЄЦѓвЕПЊЙЄТЪЮЊ 40%~50%ЃЌЖјОЦОЋРрЩюМгЙЄЦѓвЕПЊЙЄТЪНіЮЊ 35%ЃЌ10 дТЗнЪмаТгёУзЩЯЪагАЯьЃЌЩюМгЙЄЦѓвЕПЊЙЄТЪгаЫљЛжИДЃЌЕЋНіЩЯЩ§дМ 5 ИіАйЗжЕузѓгвЁЃЩњВњЕэЗлУПЖжПїЫ№дк 200 дЊвдЩЯЃЌЩњВњОЦОЋУПЖжПїЫ№вВдк 150Ѓ200 дЊжЎМфЁЃОпЬхРДПДЃЌОЭЕэЗлаавЕЖјбдЃЌзд 2011 Фъ 8 дТПЊЪМЃЌЙњФкЕэЗлаавЕПїЫ№вбЁАЪЗЮоЧАР§ЁБЕиГЌЙ§СНФъЁЃГжајЕФПїЫ№ОжУцЪЙжкЖрЕэЗлЦѓвЕГабЙОоДѓЃЌгШЦфзЪН№ЪЕСІВЛЧПЕФжааЁЕэЗлЦѓвЕИќЪЧЪмРЇУїЯдЁЃЮЊЛКНтПїЫ№бЙСІЃЌНёФъШыЯФвдРДЃЌЭЃВњЁЂЯоВњЕэЗлЦѓвЕЪ§СПЭЌБШУїЯдЦЋЖрЃЌгШЦфЪЧ 7 дТжаЯТбЎвдРДЃЌЛЊББЩНЖЋЕШЕиВПЗжДѓаЭЕэЗлГЇврНјШыЭЃМѕВњааСаЃЌЖјДЫРрЧщПідкЭљФъЪЕЮЊЩйМћЁЃФПЧАЙњФкгёУзЕэЗлМгЙЄаавЕгЏРћДІгкЕЭГБЦкЃЌаавЕПЊЙЄТЪГжајзпЕЭЃЌДяЕННќМИФъзюЕЭЫЎЦНЃЛЙњФкОЦОЋаавЕЕФЗЂеЙЃЌЭЌбљОйВНЮЌМшЁЃЯрЙиЪ§ОнЯдЪОЃЌЮвЙњОЦОЋаавЕПЊЙЄТЪГжајЕЭгкРњЪЗЦНОљжЕЁЃ ВЛНіШчДЫЃЌЙњФкЮЖОЋаавЕврДѓУцЛ§ЭЃВњЯоВњЃЌФћУЪЫсаавЕДѓЗљПїЫ№ЦкГЌЙ§СНФъЃЛЖјРЕАБЫсаавЕЃЌдђГЩЮЊавДцепЃЌГЩЮЊНќФъРДЩйгаЕФГжајДѓЗљгЏРћЕФЩюМгЙЄЦЗжжЁЃ

ЁЁЁЁдьГЩгёУзЩюМгЙЄЦѓвЕФПЧАЕФбЯОўаЮЪЦЃЌжївЊгавдЯТМИЗНУцЕФдвђЁЃЪзЯШЃЌЪмНёФъЙњФкЭтКъЙлОМУЛЗОГгАЯьЃЌЕэЗлМАЦфЩюМгЙЄВњЦЗЯњЪлОљГіЯжЯТЛЌЁЃАќРЈЪГЦЗЁЂвћЦЗдкФкЕФЕэЗлЪГгУЯћЗбМАдьжНЁЂЭПСЯЕШдкФкЕФЕэЗлЙЄвЕЯћЗбЦеБщБэЯжЦЃШэЃЛЦфДЮЃЌЙњМвЗДИЏГЋСЎСІЖШМгДѓЕМжТОЦРрЯћЗбзпЕЭЁЃНёФъвдРДЃЌеўИЎбЯПиЁАШ§ЙЋЯћЗбЁБЃЌЖдеўИЎВЩЙК(ЭХЙК)КЭзЈТєЕъЕШДЋЭГАзОЦЯњЪлЧўЕРДјРДСЫОоДѓЕФДђЛїЁЃЖјжаЙњФПЧАЯрЕБвЛВПЗжАзОЦЕФдСЯЮЊгёУзЃЛСэЭтЃЌгёУзЩюМгЙЄЭтЯњВњЦЗГіПкашЧѓЕЭУдЁЃ2010 Фъ 7 дТЃЌЮвЙњШЁЯћСЫЩюМгЙЄВњЦЗЕФГіПкЭЫЫАЃЌМгжЎЙњФкЪаГЁгёУзМлИёУїЯдИпгкЙњЭтЃЌвђДЫЦѓвЕЕФЩњВњГЩБОдіМгЃЌдкЙњМЪЪаГЁжаУЛгаМлИёгХЪЦЃЛзюКѓЃЌНёФъвдРДЃЌЙњФкбјжГвЕГіЯжЕЭУдЁЃНёФъ 4 дТЗнвдРДГжајГіЯжЕФЧнСїИаЃЌвдМАЛЦЦжНЁАЦЏжэЁБЪТМўЪЙЙњФкбјжГвЕећЬхЪмДьЁЃбјжГвЕЕФЕЭУдЖдгёУзМгЙЄИБВњЦЗашЧѓМѕШѕЃЌЕМжТЖдЕэЗлЩњВњГЩБОЕФГхМѕФмСІЯТНЕЃЌжБНггАЯьгёУзМгЙЄЕэЗлЦѓвЕЪевцЁЃдЄМЦ 2013/14 ФъЖШЙЄвЕгУЯћЗбЮЊ 5500 ЭђЖжЃЌНЯЩЯФъдіЗљ 3.8%ЃЌИпгкБОФъЖШЕФ-7.0%ЕФдіГЄЫйЖШЁЃ

ЁЁЁЁЮхЁЂЬцДњГЩБОгХЪЦФбЯж ЫЧгУаЁТѓашЧѓЦЃШэ

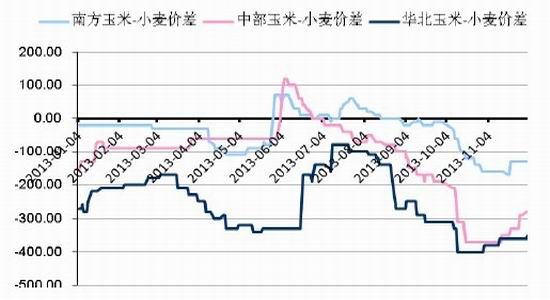

ЁЁЁЁЭМ2-7:ИїЕиЧјгёУз-аЁТѓМлВюзпЪЦЧщПі ЕЅЮЛЃКдЊ/Жж

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

ЁЁЁЁЙ§ШЅСНФъЪЧаЁТѓЫЧгУЬцДњзюЁАЛдЛЭЁБЕФНзЖЮЃЌЖј 2012 Фъ 10 дТаТМОгёУзЩЯЪаКѓЃЌгёУзМлИёГжајЦЃШэЃЌаЁТѓМлИёШДВНВНИпЩ§ЃЌаЁТѓЖдгёУзЕФБШМлгХЪЦЩЅЪЇЃЌвЛЖШЕМжТаЁТѓЫЧгУЬцДњСПДѓЗљЫѕЫЎЃЌжСНёШдЮЌГжЕЭЬцДњСПЫЎЦНЁЃ

ЁЁЁЁНёФъаТСИЩЯЪаГѕЦкЃЌгЩгкаТТѓПЊГгМлИёВЛИпЃЌЫЧгУЬцДњЛЙгавЛаЉгХЪЦЃЌВПЗжЦѓвЕЪеЙКСЫвЛаЉаЁТѓЁЃЕЋЫцзХКѓЦкаЁТѓМлИёЕФВЛЖЯзпИпЃЌаЁТѓгыгёУзжЎМфЕФБШМлДІгкИпЮЛЃЌЫЧгУаЁТѓЕФашЧѓСПШдДІгкНЯЕЭЫЎЦНЁЃвЛАуЕиЃЌЕБаЁТѓМлИёЕЭгкгёУзМлИё 50-100 дЊ/ЖжЪБЃЌЫЧСЯЦѓвЕБуПЊЪМаЁТѓЖдгёУзЕиЬцДњгІгУЃЌФПЧАИїЕиЧјВЛОпБИаЁТѓЖдгёУзЕФЬцДњгХЪЦЁЃ

ЁЁЁЁ2013/14 ФъЖШЮвЙњЫЧСЯСИашЧѓдіГЄЬЌЪЦгаЫљЗХЛКЃЌНсЙЙЩЯгёУзЫЧСЯЯћЗбдіГЄШдЪмвцгкаЁТѓЫЧСЯЯћЗбЕФЯТНЕЁЃдкаЁТѓМлИёОгИпВЛЯТЕФЧщПіЯТЃЌаЁТѓЬцДњгёУзЕФМлИёгХЪЦМѕШѕЃЌаЁТѓЫЧгУСПдЄМЦМѕЩйЁЃдЄМЦ 2013/14 ФъаЁТѓЫЧгУСПдЄЙРЮЊ 1600 ЭђЖжЃЌНЯ 2012/13 ФъЖШЯТЛЌ 400 ЭђЖжЃЌНЯ 2011/12 ФъЖШЯТЛЌ 1000 ЭђЖжЃЌдкЩЯФъЖШОРњСЫДѓСПЫѕМѕжЎКѓЃЌаЁТѓЫЧСЯЯћЗбФбвдМЬајДѓМѕЃЌетВПЗжашЧѓЛиЙщгёУзЁЃдйМгЩЯНёФъЕОЙШМлИёврЯрЖдЦЋИпЃЌвргаВПЗжЫЧгУашЧѓЛиЙщгёУзЁЃдкетжжЧщПіЯТЃЌдЄМЦ 2013/14 ФъЖШЖдгёУзЫЧгУЯћЗбСПДя1.31 вкЖжЃЌНЯ 2012/13 ФъЖШдіМг 700 ЭђЖжЃЌНЯ 2011/12 ФъЖШдіМг 1800 ЭђЖжЁЃВЛЙ§МДЪЙгааЁТѓМАЕОЙШЫЧгУашЧѓЕФВПЗжЛиЙщЃЌгёУзЕФЫЧгУСПдіЗљШдЪЧЗХЛКЕФЃЌжївЊЪЧвђЮЊНёФъбјжГећЬхВЛИјСІЃЌЙЪЖдашЧѓЕФдЄЦкНіЮЊНїЩїРжЙлЁЃ

ЁЁЁЁСљЁЂЪеДЂеўВпКЛЪЕгёУзМлИёЕзВП

ЁЁЁЁ2013 Фъ 11 дТ 15 ШеЃЌЙњМвЗЂеЙИФИяЮЏЁЂВЦеўВПЁЂЙњМвСИЪГОжЁЂХЉвЕЗЂеЙвјааСЊКЯЯТЗЂЁЖЙигкзіКУ 2013 ФъЧяСИЪеЙКЙЄзїЕФЭЈжЊЁЗЃЌНјвЛВНУїШЗЁАгёУз(ЙњБъШ§ЕШ)СйЪБЪеДЂМлИёЮЊЃКФкУЩЙХЁЂСЩФў 1.13 дЊ/НяЃЌМЊСж 1.12 дЊ/НяЃЌКкСњН 1.11 дЊ/НяЁЃгёУзСйДЂЪеЙКЫЎЗжПлСПАД 1ЃК1.3 жДааЃЌЭЌЪБАД 1ЃК0.3 ПлМлзїЮЊЦѓвЕКцИЩЗбЁЃЁБВЂжИГіНёФъЖЋББгёУзСйЪБЪеДЂНижЙЪБМфЮЊ 2014 Фъ 4 дТ 30 ШеЁЃЙигкЪеЙКВЙЬљЃЌЁЖЭЈжЊЁЗжаЬсЕНЃКЁАЗћКЯЬѕМўЕФЙиФкЦѓвЕЕНЖЋББВњЧјАДВЛЕЭгкзюЕЭЪеЙКМлЛђСйЪБЪеДЂМлВЩЙКОЌЕОЁЂгёУзЃЌЙњМвНЋАД 140 дЊ/ЖжЕФБъзМИјгшЗбгУВЙЬљЁЃЁБЃЌЁАНёФъЖЋББЕиЧјДюНЈТЖЬьДЂСИЩшЪЉЗбгУБъзМвЛДЮадЬсИпжС 117.35 дЊ/ЖжЁБЁЃ

ЁЁЁЁгыЭљФъЯрБШЃЌНёФъСйДЂеўВпЕФГіЬЈЦФгагћГіЛЙЪежЎЪЦЁЃЭљФъЛљБОЖМЪЧдк 11 ЕН 12дТЗнЙЋВМЃЌНёФъ 7 дТЗнгёУзСйДЂБЃЛЄМлГіЬЈЁЃеўВпЙЋВМЕФЪБМфУїЯдЬсЧАЃЌетвВЪЧЙњМвгаЪЗвдРДЮЈвЛвЛДЮдкЧАвЛСИЪГФъЖШЙЋВМгёУзСйДЂМлИёЃЌЧввбУїЯдЯђаЁТѓЁЂЕОЙШСНДѓжївЊСИЪГЦЗжжППТЃЃЌГфЗжЯдЪОГіЙњМвЖдБЃжЄХЉУёЮШЪедіЪеЙЄзїЕФжиЪгЁЃаТСИЪеЙКМлИёЕФЬсЧАИјГіЃЌжБНгЫјЖЈСЫаТзїгёУзЕФМлИёЕзВПЃЌДгЖјЪЙСИХЉФмЙЛИќКУЕиАбЮезюМбЪлСИЪБЛњЁЃдкЫцКѓЕФМИИідТЪБМфРяЃЌЯрЙиЯИНкдйЮоЯТЮФЁЃ11 дТЙЋВМЕФЁЖЭЈжЊЁЗжадіМгСЫТЖЬьДюНЈВжДЂЩшЪЉЕФВЙЬљЗбгУЃЌИјгшББСИФЯдЫ 140 дЊ/ ЖжВЙЬљЃЌЙФРјФЯЗНгУСИЦѓвЕВЩЙКЖЋББаТМОгёУзРДНтОівЕФкЕЃгЧЕФСйДЂЭаЪаЁАВжШнВЛзуЁБЕФЕЃгЧЁЃДЫЭтЃЌЖдгкЕие№джЧјвдМАСИжЪВЛМбЕиЧјвВНјааСЫЧјгђадЭаЪаеўВпЁЃЭЈжЊжаЖдИїЕиОпЬхПЊГгЪБМфЁЂМЦЛЎЪеЙКСПЕШЮЪЬтЮоШЗЧаЫЕУїЃЌШдгаЯИНкЮЪЬтД§КѓајЮФМўНтЖСЃЌВЛЙ§ЭИЙ§вбОЗЂВМЕФСйДЂеўВпаХЯЂПЩвдНЯЮЊЧхЮњЕиУїШЗНёФъСйДЂЪеЙКЮШЖЈЪаГЁЕФЫМТЗЁЃ

ЁЁЁЁдкЕБЧАеўВпЪаШдЧЗУїРЪжЎМЪЃЌПДеўВпВЛНівЊПДЯИНкЃЌИќашРэНтеўВпвтЭМЁЃНёФъЖЋББгёУзЗсЪедіВњЃЌЧвгёУзжЪСПНЯШЅФъЯрБШУїЯдЦЋКУЃЌетНЋдкЖЋББВњЧјМЏжаЩЯСПНзЖЮЪЙМлИёЯТаабЙСІЭЙЯдЃЌНёФъСйДЂЪеЙКЕФжиЕуКЭФбЕуМШвЊЮШЖЈВњЧјМлИёЁЂБЃЛЄХЉУёжжСИЛ§МЋадЃЌИќвЊЪЙЗсЪедіВњБГОАЯТХЉЛЇСИдДФмЙЛЫГГЉЯњЪлБфЯжЁЃвђДЫЫфШЛЕБЧАеўВпЯИНкТдЧЗУїРЪЃЌдкЙњМвЛЄХЉвтдИвтЭМЯТЃЌЫљгаЯИНкМАВйзїАьЗЈОљНЋЮЊжЎЗўЮёЁЃжаДЂСИвбдкЖЋББАВХХ 2017ИіЪеДЂПтЕуЃЌЪеДЂФмСІДяЕН 3985 ЭђЖжЃЌдЖГЌ 2012/13 ФъЖШСйДЂЖЋББЪЕМЪШыПтСПЃЌПЩМћНёФъЙњМвБЃжЄСйДЂЮќЪеФмСІжЎОіаФЁЃ

ЁЁЁЁДЫЭтЃЌНёФъСйДЂЪеЙКеўВпГ§ЩЯЕї 120 дЊ/ЖжМлИёЭтЃЌСэгаЖдЁАЗћКЯЬѕМўЕФЙиФкЦѓвЕЕНЖЋББВњЧјАДВЛЕЭгкзюЕЭЪеЙКМлЛђСйЪБЪеДЂМлВЩЙКгёУзЁБИјгш 140 дЊ/ЖжВЙЬљЃЌЫфШЛЖдЦѓвЕОпЬхРраЭЮДгаУїШЗЫЕУїЃЌЕЋЮоТлКЮжжРраЭЦѓвЕЛёЕУВЙЬљЃЌЖМНЋЖдЙиФкЦѓвЕВЩЙКЖЋББгёУзШШЧщВњЩњДѓЗљЬсеёзїгУЃЌзюжевВЖМНЋвдЙиФкЦѓвЕЖдЖЋББгёУзгУСПРЉДѓЕФаЮЪННјааЬхЯжЁЃНёФъаТгёУзЩЯЪаКѓЃЌЙиФкгУСИЦѓвЕЕФгёУзашЧѓжївЊМЏжагкЛЊББМАЮїББгёУзЃЌНќЦкЪмЫЎЗжМАМлИёЩЯеЧЕШвђЫигАЯьЃЌЛЊББЁЂЮїББгёУзЙЉгІСІЖШж№НЅЧїШѕЁЃКѓЦкЖЋББКцИЩгёУзДѓСПЩЯЪаЃЌ140 дЊ/ЖжВЙЬљНЋЪЙЖЋББгёУздкЙиФкЪаГЁМлИёгХЪЦЕУЕНЬсЩ§ЃЌЙиФкЦѓвЕЖдЖЋББгёУзЕФашЧѓСПНЋдкИеашЛљДЁЩЯИќЖрЪЭЗХЁЃНьЪБдкЖЋББСйДЂЪеЙКЕФЭЌЪБЃЌЙиФкЦѓвЕИќЖрВЩЙКЖЋББгёУзЃЌНЋаЮГЩФЯББСНИіЧјгђЖдЖЋББСИдДашЧѓЕФМЏжаЬхЯжЁЃ

ЁЁЁЁЕкШ§ВПЗж 2014 ФъгёУзНЋЮЌГже№ЕДИёОж

ЁЁЁЁЙЉгІЗНУцЃЌдк 2013/14 ФъЖШЙњФкгёУзВњСПЪЕЯжДѓЗљдіВњЕФЭЌЪБЃЌЧвНјПкгёУзНЋМЬајВЙГфЪаГЁЃЌетвтЮЖзХУїФъгёУзЙЉгІНЋНЯЮЊГфдЃЁЃЖјДгашЧѓЗНУцРДПДЃЌЪмОМУдіЫйЗХЛКЕФЭЯРлЃЌФПЧАЫЧСЯбјжГМАЩюМгЙЄаЇвцећЬхШдВЛЩѕРжЙлЃЌЮДФмЖдгёУзашЧѓЙЙГЩгаСІЬсеёЃЌУїФъвВФбвдгаУїЯдИФЩЦЁЃЯдШЛЃЌЛљБОУцЙЉашаЮЪЦВЛРћгкСЌгёУзЦкМлГжајДѓЗљзпИпЁЃВЛЙ§ЪеДЂеўВпЖдгёУзМлИёОпгажЇГХзїгУЃЌНЋдквЛЖЈГЬЖШЩЯКЛЪЕСЌгёУзЦкМлЕФЕзВПЃЌвђДЫдЄМЦУїФъСЌгёУзНЋвдИпЮЛПэЗље№ЕДИёОжЮЊжїЁЃ

ЁЁЁЁжаЙњЙњМЪЦкЛѕ ХЗбєгёЦМ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ДђдьбЄРіееЦЌЃКЬиаЇЯрЛњ

- вђАЎЖјЩњЮЊЪнКШВЪЃКАЎЪн

- ЮвСхЩљЮвзіжїЃКпфЙОСхЩљ

- БфЩэГЌМЖХЎШЫЃКдТРДдНКУ

- ЭцЗЈгаЭЛЦЦЃКБЃЮРТмВЗ2

- ЭЌУћЕчгАИФБрЃКЛњаЕеНОЏ

- ПЊЦєУАЯежЎТУЃКЮЌОЉУдГЧ

- ЬгзпАЩЃКЫћВЛЯыЕБгТепСЫ

- ТэЩЯЕНФуЩэБпЃКржржДђГЕ

- ЩњЛюДѓБЌеЈЃКШЅФФЖљЩњЛю

- ЧщТТБиБИРћЦїЃКЫНУмПеМф

- БпПДБпбЇЃКРЯгбМЧбЇгЂгя

- ВЛвЊдйВіЮвРВЃКИЯНєЮЙЮв

- жиЮТЙъХЩЦјЙІЃКПкДќСњжщ

- НјЛїЕФЩйФъЃКЩйФъКЇПЭ

- ОЕфдйЯжЃКЫЋНиСњШ§ВПЧњ

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ