国际期货:原油平稳偏弱 关注两地价差套利

内容提要:

1、2013 年行情回顾:2013 年,原油整体维持高位震荡的行情,两地价差剧烈变动。中东局势,美国削减 QE 和库存变化,成为了全年行情演化的主线。

2、2014 年行情展望:2014 年,原油供应趋向宽松,在需求保持平稳,投机资金因为收缩 QE 而降温,整体保持平稳偏弱。利比亚,甚至南苏丹局势对布伦特的支撑,页岩油和 QE 削减进度对 WTI 的制约,仍将被反复炒作,表现为两地价差的不断波动,这也将是 2014 年原油市场的重点题材。预计 2014 年,WTI 的运行区间为【88,105】,布伦特的运行区间为【97.5, 115】。两地价差将以 12 美元每桶为波动中轴。

第一部分:行情回顾

2013 年,原油整体维持高位震荡的行情,两地价差剧烈变动。中东及北非局势,美国削减 QE 和库存变化,成为了全年行情演化的主线。(见图 1)。

进入 2013 年,市场对美国、欧洲和中国等世界主要经济体经济复苏的乐观情绪推动油价不断上涨。,国际油价自 1 月份开始强劲上涨,,纽约油价连续八周上涨,累计涨幅超过 14%,布伦特油价也上涨 9%。

2 月底,美联储会议纪要引发市场对 QE3 提前结束的担忧以及欧债危机反复发作使得油价在月末跳水。

7 月,夏季的季节性因素,加上中东,利比亚乱局,推高了国际油价,尤其是 WTI,与布伦特原油价差于 7 月 22 日收窄至 0,为 3 年来首次。

8 月,美国原油库存连续 7 周大幅下降 25%,中东紧张局势升温,短期的紧张供求关系支撑了国际油价在高位持续运行。

9 月以来,资金炒作退潮,原油结束了夏季的强势,开始运行于一个下降通道之中。10 月 21 日,WTI 原油盘中跌破每桶 100 美元,为 7 月以来首见。

11 月,布伦特原油受伊朗核谈不确定性支撑,表现相对优于 WTI。WTI 在库存连续 10 周走高,以及削减 QE 预期的压力下毫无起色。

12 月,美联储宣布 2014 年 1 月起削减 QE 每月 100 亿美元,同时维持低利率更长的时间。市场对于于美国经济的乐观预期,胜过收紧流动性的担忧,激发了 WTI 的反弹。

图1-1: 2013年原油高位震荡

资料来源:中期研究院

第二部分:行情展望

一. 原油供应趋向宽松

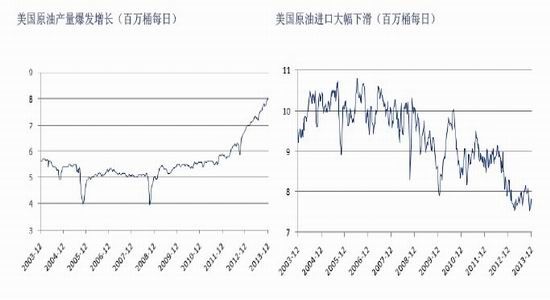

过去几年,高油价带来了非常规能源的开发的繁荣。尤其是北美地区,美国的页岩油(图 2-1:非常规能源引领美国走向能源独立图 ),和加拿大的砂油的爆发增长抵消了OPEC 国家如伊朗,利比亚的供应损失。而巴西的深海原油在未来有望引来爆发增长。有研究表明,至 2020 年,巴西深海原油产量将从目前的 220 万桶每日翻倍。

图 2-1:非常规能源引领美国走向能源独立

资料来源:EIA,中期研究院

图 2-2:原油供应损失连创历史记录,2014年有望大幅缓解

资料来源:EIA,高华证券,中期研究院

另外,未来值得注意的潜在供应增量有:

伊朗核谈:伊朗核谈,伊朗展现了让步的姿态。从 2012 年 7 月开始,伊朗受到西方国家的石油禁运制裁,如果制裁停止,伊朗的出口将从 270 万桶每日上升到 400 万桶每日。由于多年的制裁严重减缓了伊朗对生产设施的投入,即便伊朗的石油开始重新回归市场,速度也不会很快。

伊拉克去瓶颈:作为 OPEC 产能的最大增量来源,伊拉克南部巴士拉出口终端瓶颈的缓解将增强伊拉克的有效出口能力,因此不再制约其产量增长。伊拉克官方预计计划中的扩建工程能够于 2013 年四季度新增约 90 万桶每日的出口能力。

利比亚缓慢恢复:利比亚国内政局不稳,总理甚至被绑架。利比亚的冲突,短时间内无法解决。预期直到 2014 年 1 月将恢复到原先 139 万桶每日的产量。

二. 需求保持平稳

OECD 国家的原油消费 2012 年下降了 1.3%,为过去 7 年中的第六次。而供应增量主要来自以中国为代表的新兴经济体。2014 年,中国经济面临转型,全年 GDP 增速目标下调为 7.5%。印度原油消费有望在未来 5 年内翻倍,但目前大幅贬值的印度卢比,使得卢比计价的原油价格过高,一定程度抑制了印度对原油的需求。日本经济在安倍经济学刺激下复苏,4 年来首次取消“通缩”一词。随着发达经济体的复苏,而新兴经济体增速放缓,整体需求将保持平稳。

另外,全球炼油利润率偏低,布伦特地区甚至无利可图,对原油需求造成负面影响。道达尔最近表示,今年第三季度,该公司的炼油利润为每吨 10.60 美元,远低于一年前的 51 美元。埃克森美孚将下游利润疲弱归咎于“行业产能扩大”,该公司下游利润从一年前的 26 亿美元降至 5.92 亿美元。壳牌下游利润减少 49%,至 8.92 亿美元。该公司北美下游利润受到 WTI 和布伦特原油之间价差收窄的影响。

图2-3:高油价侵蚀炼油利润 (美元每桶) 图2-4:美国原油库存大幅波动

资料来源:巴克莱,中期研究院 资料来源:EIA,中期研究院

观察图 2-3,可以发现 2013 年,WTI 走势与库存关系紧密。夏季,原油库存 7 周累积下降 25%,油价走出一波上攻,与布伦特基差一度收窄为 0。进入秋季检修后,库存却 10 周攀升,油价上演了一轮过山车。2013 年,页岩油带来了供应增长,而输油设施陆续投入使用又拉动了消费,美国原油供需格局剧烈变革,库存大幅波动,从而传导致油价,以及两地价差。2014 年,这种情况应会改善,波动相应减弱。

三. 投机资金降温

根据 CFTC 原油持仓报告,两地原油价差在套利资金的推动下,连续走宽。截止11 月 5 日,两地价差的非商业净多头寸创出一年来的新高,推动两地价差不断走宽。

但随着多头的获利平仓,价差在年底收窄。

观察图 2-5,可以看到,今年 7 月,两地原油价差一度归 0,相应的价差净多持仓转为负数,显示出套利资金参与对价差走势的重要影响。

值得注意的是,当非商业净多持仓和价格,或价差出现背离是,价格,或价差都将面临拐点。资金面上的解释是,当获利盘获利平仓时,价格上依然有一个惯性,直到量能的衰减。目前来看,油价有望继续反弹。而价差的波动中轴为 11.5 美元每桶。

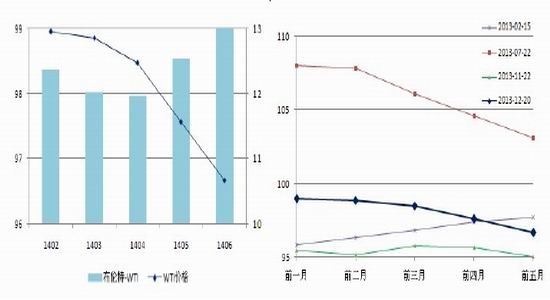

图 2-5: 投机资金推动两地原油价差走宽(最晚更新至 2013-12-10)

资料来源:CFTC,中期研究院

2013 年,原油价差的变化值得关注。两地价差在 7 月 22 日一度收窄为 0。全年走出了一个大 V(错误!未找到引用源。)。不排除资金在 QE 收缩前最后再炒作一番,表现有,利比亚乱局对 WTI 影响更大,而实际上 WTI 相对封闭,而北非局势对布伦特原油有直接影响。2014 年,利比亚,甚至南苏丹局势对布伦特的支撑,页岩油和 QE 削减进度对 WTI 的制约,仍将被反复炒作,表现为两地价差的不断波动,这也将是 2014年原油市场的重点题材。

图2-6:两地价差波动剧烈

资料来源:wind、中期研究院

另外,比较确定的是,布伦特原油的支撑将减弱,如中国增速放缓,巴西深水原油放量,而 OPEC 主要产油国如利比亚已是最坏情况,伊朗随时可能重返国际市场。而至于 WTI 原油,收缩 QE 的推进,从而美元走强,但又体现了对美国经济前景的乐观,不确定性更高,这将是两地价差波动的主要来源,或套利机会。两地价差至少表现为 1 季度上升,二季度和三季度波动加大,以 12 美元每桶为波动的中轴,年尾收窄。

图 2-7:削减 QE 施压 WTI 原油

资料来源:CME,中期研究院

2013 年 12 月,美联储决定收缩 QE 每月 100 万美元,并承诺目前的低利率仍将维持“很长一段时间”。因此,收缩 QE 负面影响将是温和的,而且将提前反映在市场价格信息中。尽管如此,这对油价构成利空。同时,观察图 中的原油期限结构,可以看到 2013-12-24,原油的期限结构呈现出明显的远月贴水的格局,排除供应紧张的可能(如图 中 2013-07-22),显示出市场价格已经反映了美联储收缩 QE 的预期。因为一旦美联储收缩流动性,将提高市场资金的成本,降低市场的风险偏好,利空风险资产。

另外,2014 年美联储将多次削减 QE,次数和力度存在很大的不确定性,这也给了资金不断炒作的题材。比如 FMOC 会议后,意外的没有削减;或者削减了,但力度不及预期,或高于预期,都将引起原油市场更大的波动。可以认为,2014 年油价将整体保持平稳,但局部时点容易出现极端行情,比如美联储 FMOC 会议前后。

最后,受益页岩油,美国的能源走向独立,并且进口重心从中东转移到了美国周边,如加拿大,墨西哥,哥伦比亚等。这使得美国的中东政策变得更加激进,也使得原油,尤其是布伦特原油,因为地区形势的多变而陡增变数。

综上所述,2014 年,原油供应趋向宽松,在需求保持平稳,投机资金因为收缩QE 而降温,整体保持平稳偏弱。利比亚,甚至南苏丹局势对布伦特的支撑,页岩油和QE 削减进度对 WTI 的制约,仍将被反复炒作,表现为两地价差的不断波动,这也将是2014 年原油市场的重点题材。预计 2014 年,WTI 的运行区间为【88,105】,布伦特的运行区间为【97.5, 115】。两地价差将以 12 美元每桶为波动中轴。

中国国际期货 周拓

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。