国际期货:油脂波动中轴下移 窄幅区间震荡

内容提要:

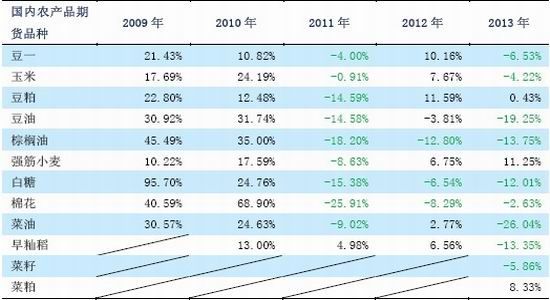

1、2013 年油脂熊霸农产品。我们通过对比 2013 年国内各个期货品种的年度表现,给出油脂为跌幅最大的一个品种,其中菜油的价格跌幅雄霸油脂品种 2013 年跌幅为26.04%,

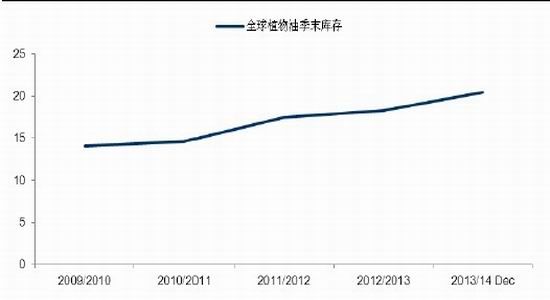

2、全球植物油季末库存逐年增加,供给宽裕依旧制约价格上行。2013/2014 年度三大油籽(大豆、菜籽、葵花籽)产量增量加上棕榈油产量增量形成的潜在供应增量达 900 万吨左右,远高于全球植物油一年平均消费增速的 500-600 万吨。全球植物油季末库存从 2009 年开始的就呈现出逐年攀升格局,在对应国际油脂期现货价格却是稳步走低。

3、各国生物柴油利多政策是油脂价格的救命稻草。欧盟、美国、阿根廷生物柴油提高植物油使用比例的政策引导,都是在一定层面增加了全球油脂需求以及提振油脂期货价格。在 2011、2013 年 CBOT 市场美原油价格和美豆油价格呈现出极为显著,可见长期存在政策层面的利多政策,在经济景气度低的年份,对于价格实际的拉动作用极为有限。

4、印尼棕榈油产量、期末库存迅猛增长,利空棕榈油期价。印度尼西亚庞大的棕榈油产量和库存依旧是制约全球棕榈油的价格上行重要因素,2014年巨量的季末库存依旧制约全球棕榈油价格上行。

5、中国屯大豆进行时,油脂进口波动平稳。从 2010 年开始,国内对于大豆的囤积热情依旧浓厚。国内植物油库存高企,那么 2013 年植物油进口数量,较往年有所下降。

(2013.10.25)6、高库存沉重制约油脂价格上行。庞大的油脂库存没有消耗掉的话,那么长期支撑油脂期货上行的重要利多支撑是站不稳脚的。那么 2014 年对油脂期货处于漫长的价格底部的盘整期概率较大。

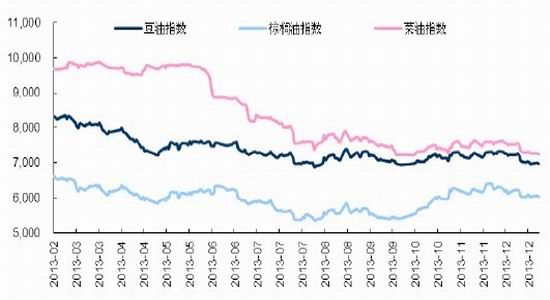

第一部分 2013 上半年油脂急跌 菜油 6 月份大幅补跌

图1-1: 2013上半年油脂急跌 菜油6月份大幅补跌

资料来源:Wind、中期研究院

消费不给力,拖累植物油价格

2012 年 12 月 4 日,习近平总书记主持召开中共中央政治局会议,审议通过了中央政治局关于改进工作作风、密切联系群众的八项规定,国内反腐风暴冲击餐饮业旺季,2013 年的冬天油脂消费有点冷,对 2013 年上半年的整体餐饮消费冲击较大。我们可以看到 2013 年 2、3、4 月豆油、棕榈油主力合约期价大幅下挫。

中储粮提高菜粕指导销售价,国储菜油 6 月大幅补跌

2013 年临储油菜籽收购政策没有挽救高位运行的菜油价格,再加上进口菜油量的迅猛增加,另一方面中储粮给定国内菜粕的建议指导价不低于 2700 元/吨,这样一来国产菜油成本大幅下滑,进口菜油性价比严重缺失。那么 6 月份菜油 1309 期价变开始了一波大幅补跌的过程。

第四季度空油多粕套利出场,助推油脂小幅反弹,11 月棕榈油反弹表现亮眼

进入 10 月份,美国农业部 10 月月度报告的缺失,美豆产区天气反复耽搁收获、马棕油市场出口强劲以及国内外买粕抛油套利的解锁是推动国内外油脂市场行情走强的主要因素。推动国内外油脂市场行情走强。进入 12 月,豆油、菜油部分回吐了前期涨幅,但是,棕榈油的抗跌性依旧较好。

第二部分 2013 油脂稳步探底 2014 油脂波动区间下移

一、2013 年油脂熊霸农产品

表 2-1: 近 5 年年国内农产品期货品种年度波幅汇总表

资料来源:Wind、中期研究院

表 2-2: 2013 年境外主要农产品期货品种年度波幅汇总表

资料来源:Wind、中期研究院

我们通过对比 2013 年(注:截止 2013 年 12 月 24 日收盘)国内各个期货品种的年度表现,给出油脂为跌幅最大的一个品种,其中菜油的价格跌幅雄霸油脂品种 2013年跌幅为 26.04%,而美原油指数却是 2013 年上涨 3.45%,那么,前两年热炒的生物柴油对于油脂的消费驱动作用,今年基本负相关。这也是一个新的亮点,2014 年更要着重关注。而今年饲料相关的品种,豆粕、菜粕、强筋小麦则是在蛋白消费刚需的带动下,逆势收涨。

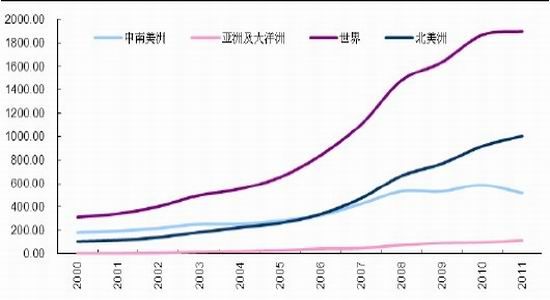

二、全球植物油季末库存逐年增加 供给宽裕依旧制约价格上行

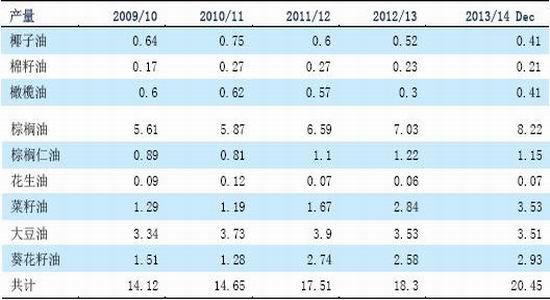

表 2-3:近 5 个年度全球植物油季末库存逐年增加,尤其是棕榈油 单位:万吨

资料来源:USDA、中期研究院

图2-1: 全球植物油季末库存近五年逐年攀升 单位:万吨

资料来源:Wind、中期研究院

预计 13/14 年美国油籽总产量 9644 万吨,小幅下调,由于棉籽小幅减产。尽管大豆产量持平,但 13/14 年供应量上调 1000 万蒲式耳,主要由于早期大豆进口量强于预期。美国豆油库存上调 5500 万磅,至 16.9 亿磅。

预计 13/14 年全球油籽产量 5.023 亿吨,较上月上调 290 万吨。全球除美国以外的国家油籽产量有较大变化。增产的有大豆、葡萄籽、棕仁;减产的有棉籽、葵花籽和椰籽。全球大豆产量预计创历史纪录,达到 2.849 亿吨,上调 140 万吨,主要由于阿根廷和加拿大增产。阿根廷产量预计达到 5450 万吨,上调 100 万吨,主要由于播种面积增加。全球葡萄籽产量预计创历史纪录,达到 7000 万吨,上调 210 万吨,主要由于加拿大和澳大利亚增产。根据加拿大统计局最新调查,加拿大葡萄籽产量上调 190万吨至 1800 万吨。整个作物生长季天气良好,单产得到提高。本月其他变化包括,阿根廷葵花籽减产,巴基斯坦棉籽增产。

植物油中棕榈油、豆油、菜籽油和葵花籽油占整个植物油消费的比重超过 85%。2013/2014 年度三大油籽(大豆、菜籽、葵花籽)产量增量加上棕榈油产量增量形成的潜在供应增量达 900 万吨左右,远高于全球植物油一年平均消费增速的 500-600 万吨。全球植物油季末库存从 2009 年开始的就呈现出逐年攀升格局,在对应国际油脂期现货价格却是稳步走低。

三、各国生物柴油利多政策是油脂价格的救命稻草

2013 年 10 月 4 日,欧盟委员会发布公告称,对原产于美国的生物柴油的反倾销和反补贴措施即将于 2014 年 7 月 11 日到期,成员国内企业必须自本公告发布之日起,至正式到期日三个月前的时间内,向欧盟委员会提交反倾销复审申请。2013 年 11 月 6日,欧盟议会对“将粮食及生物燃料在交通运输燃料总量中的比例控制在 6%”的议案进行了投票,前期添加比例为 5.5%。会议还通过了到 2020 年第二代非粮生物燃料的使用比例要占欧盟交通运输燃料总量 2.5%的决议。(提高使用量,对于油脂偏多)

2010 年 12 月 17 日,美国总统奥巴马签署了包括生物柴油补贴在内的一系列税收减免法案,2009 年底失效的生产每加仑生物柴油享受 1 美元的税收抵免政策将于 2011年再度恢复。2011 年重新实施之后当年美国生物柴油产量年比增幅达到近 282%。2013年 1 月初美国国会正式批准为期一年的生物柴油补贴政策,该政策将对生物柴油生产商提供每生产 1 加仑农业生物柴油补贴 1 美元,且政策规定 2012 年生产的生物柴油也会进行补贴。(长期趋同,利多有限)

阿根廷称将上调生物柴油混比使用量,1 月份从原来的 8%上调至 10%,在动能燃料方面生物柴油占比也要到 10%。目前巴西参议院正在讨论一项生物燃料规划方案来提高全国生物乙醇和生物柴油的搀兑比例,对于生物柴油来说,搀兑比例将从当前的5%增加到 7%,这一目标能够实现将使得每月国内生物柴油使用量增加 9-10 万吨。(利多油脂价格)

图2-2: 从2011年开始全球生物柴油日产量存在高位下滑风险 单位:千桶/天

资料来源:Wind、中期研究院

欧盟、美国、阿根廷生物柴油提高植物油使用比例的政策引导,都是在一定层面增加了全球油脂需求以及提振油脂期货价格。我们对比了欧洲、美国、以及阿根廷的生物柴油的政策,整体来看,这些政策对于油脂的消费的带动较为有限,尤其是在 2011、2013 年 CBOT 市场美原油价格和美豆油价格呈现出极为显著,可见长期存在政策层面的利多政策,在经济景气度低的年份,对于价格实际的拉动作用极为有限。我们再看近 10 年全球生物燃料的日产量,可见 2011 年后经过近 10 年的快速上涨,其日产量有进一步下滑的风险。

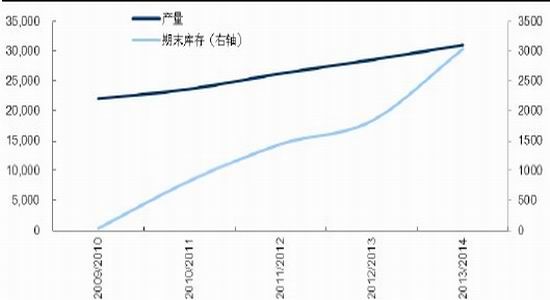

四、印尼棕榈油产量、期末库存迅猛增长 利空棕榈油期价

图2-3: 从近5年印度尼西亚棕榈油产量、期末库存迅猛增长 单位:万吨

资料来源:USDA、中期研究院

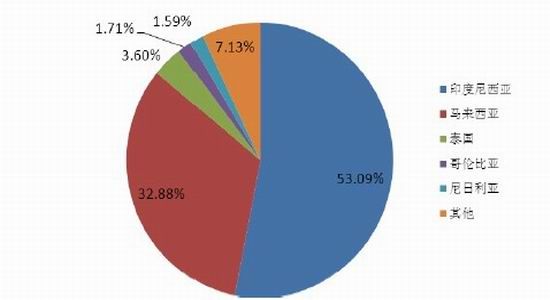

图2-4: 印度尼西亚棕榈油产量占据全球产量举足轻重

资料来源:USDA、中期研究院

据彭博社的一项调查显示,生产商和精炼厂预计 2013 年 11 月底印尼棕榈油库存将达到 210 万吨,比上月提高 2.9 个百分点。但是到 12 月底时,库存将会减少到 200万吨。据美国农业部海外农业局(FAS)发布的农业参赞报告显示,2013/14 年度(10 月到次年 9 月)印尼棕榈油产量可能达到 3100 万吨,高于上年的实际产量 2850 万吨。参赞预计 2013/14 年度印尼棕榈油出口量为 2120 万吨,相比之下,早先的预测为 2100万吨,上年为 2020 万吨。2013/14 年度印尼国内棕榈油用量估计在 850 万吨,与早先的预测相一致,上年为 780 万吨。其中食用量估计在 530 万吨,与早先的预测相一致,上年为 480 万吨。参赞预计 2013/14 年度印尼棕榈油期末库存为 320 万吨,略低于早先预测的 350 万吨,上年为 190 万吨。印度尼西亚庞大的棕榈油产量和库存依旧是制约全球棕榈油的价格上行重要因素,2014 年巨量的季末库存依旧制约全球棕榈油价格上行。

五、中国屯大豆进行时,油脂进口波动平稳

图2-5: 2004-2013年中国进口大豆和植物油总量年度对比

资料来源: Wind、中期研究院 单位:万吨

图2-6: 2013年中国进口大豆数量高位运行 植物油进口增速放缓 单位:万吨

资料来源: Wind、中期研究院

注:2013年是截止至2013年11月数据。

从 2010 年开始,国内对于大豆的囤积热情依旧浓厚。90 年代,我国进口的大豆量仅为 70 万吨。随着经济发展,居民生活水平的提高,压榨、饲料行业进入快速发展期,目前的年进口大豆数量已近 7000 万吨,中国在全球大豆市场中起着举足轻重的作用。在进口大豆数量不断提升的背景下,国产大豆保持了约 1400 万吨的年产量,为国内市场的需求提供了有力支撑。国内大量的大豆、菜籽等压榨产能,而且,国内植物油低廉的价格也就进一步促成,国内植物油的进口量一直处于一个平稳运行格局。国内植物油库存高企,那么 2013 年植物油进口数量,较往年有所下降。而大豆方面,却还是一直保持在高位水平。

六、高库存沉重制约油脂价格上行

目前国内主要港口棕榈油库存接近 95 万吨,较一周前增加 4 万余吨;其中广州港34 万吨左右,天津港超过 26 万吨,张家港约 11 万吨。5 月份以来,国内港口棕榈油库存在 140 万吨左右的历史高位上总体趋降,10 月份以来则在 90 万吨附近小幅波动。

今年以来港口棕榈油库存长期维持高位;目前国内主要港口棕榈油库存与去年同期的 94 万吨左右基本持平,明显高于前年同期 61 万吨左右的库存水平。与往年相比,今年以来的平均库存水平处于历史高位,达到 111 万吨;2008-2012 年的年平均库存分别为 40 万吨、39 万吨、48 万吨、48 万吨和 81 万吨。近期我国棕油装运进度再度加快。根据船期统计,近期棕油到港处于正常偏高水平。而目前小包装备货高峰已经结束,后期需求将下降,因此,国内棕油库存可能继续上升。

我们还应该清醒的看到国内豆油国储储备估计有 200 万吨,菜油国储储备达到 500万吨,整体油脂的库存压力依然较大,供给充裕的品种,经过前期的超跌迎来近期的反弹,也仅仅为反弹,若庞大的油脂库存没有消耗掉的话,那么长期支撑油脂期货上行的重要利多支撑是站不稳脚的。那么 2014 年对油脂期货处于漫长的价格底部的盘整期概率较大。

图2-7: 棕榈油港口库存仍存上行冲动 单位:万吨

资料来源: Wind、中期研究院

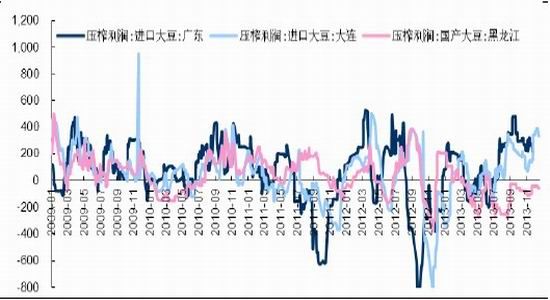

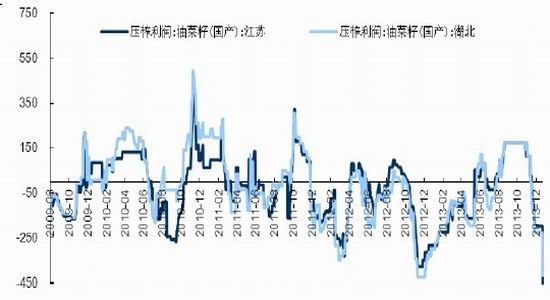

七、大豆压榨利润整体偏好 油菜籽压榨利润振幅明显

图2-8: 2013年大豆压榨利润属于较好年份 单位:元

资料来源:Bloomberg、中期研究院

图2-9: 2013年我国油菜籽压榨利润振幅明显 单位:元

资料来源:Bloomberg、中期研究院

2013 年全年国内企业,大豆压榨利润整体都是处于 100 元以上的较好水平,再加上行情,油弱粕强绝大多数产业客户都有一个很好的把握,使得整体油脂、粕类的走势和操作较为顺畅。现货层面,11 月下半月大豆到港将加速,12 月份大豆到港量也达700 万吨以上,加上菜籽、DDGS 到港压力较大,加上当前大豆压榨利润良好,油厂锁定利润意愿仍较强,大多预售远期合同及远期基差,且价格持续下降。企业保值意愿明显,谨慎锁定利润。

菜粕现货 11 月下旬杀跌动能显著,这也拖累油菜籽的压榨利润呈现出断崖式的下跌,截止 12 月 25 日,国产油菜籽江苏-450 元/吨,湖北-420 元/吨。随着国内沿海地区国产加籽粕的供应面已经发生本质的改变,企业之间的杀跌动能进一步加强,导致11 月末 12 月初菜粕市场价格快速走低。而企业也纷纷用包括基差交易内方法进行预售以提前锁定利润,所以导致加工企业的积极性极高,后期供应量也将长期保持在高位水平,并令国内油菜籽下游产品供应能力大幅增加。由于 10 月份我国油菜籽压榨利润较高,使得油厂的开工率较高,那么 2014 年初最为重要的就是关注菜粕的供给是否朝向宽松方向发展。

第三部分 油脂波动中轴下移 油脂 2014 区间震荡

对于 2014 年国内的波动区间,对于 2014 年国内的波动区间,豆油指数 6000-8500元/吨,棕榈油指数 5000-7500 元/吨,菜油指数 7500-9600 元/吨。2014 年初承接 2013年 12 月的弱势走势,依旧存在小幅探底的趋势。2014 年上半年全球经济仍存不确定性风险,下行概率犹存,之后 3-4 季度油脂价格底部可能会有所温和回升过程。重点关注 1501 合约的表现,以及国内油脂消费的改善以及国储菜油、港口菜油去库存的情况。建议机构客户、产业客户关注油粕比的拐点到来的时机,以及跨期套利机会。

中国国际期货 吴媛瑾

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。