�����ڻ����������������� ��עһ���ȿ�ͷ

����������Ҫ��

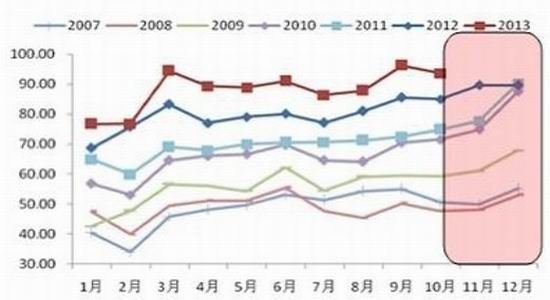

����1���ڼ� 2013 �����ֺ���ع� 2013 �������������ƻ������� V �ͽṹΪ������ͷ����Ҳһֱ����������ܶ�����Ʒ����ȣ��������Ƿ����dz���ʱ�䶼�dz�����עĿ��

����2��LLDPE ����λ���С���ǰʯ����桢�ۿڿ�桢�����ͽ������ֵ������ڵ�λ��

����3��LLDPE ������Ӧ���ٵ������ѣ���װ�Z��������װ�Z�������γɴ�ѹ�����������°�����һֱ���ֵ�λ���������װ�Z����Ƶ��ʹ�ý��깩�������ޣ����������������ٸ��ڹ�Ӧ����Դ���ε�״̬һֱ�������ܼ۸�

����4��LLDPE ��ĩ���ָ�λ���У�Ԥ�� 2014 �꽫����ǰ�պ����������ơ��������϶�ͷ������ǰ�����������Ѿ��������е�ȥ��������ߵ��λ�Z�����ܵ�װ�Z�������²���Ͷ���Լ�������ȥ��Ӱ�죬Ԥ��һ����������Խ����ʱ�����˵����ǰת�ƽ��뵭����ͷ���飬�������°����������Ѹ����Լ�ʯ������������İ��պ͵��أ���ͷ����������������ܶ���֮������ 2014 ���Ի�ά��ǰ�պ������顣

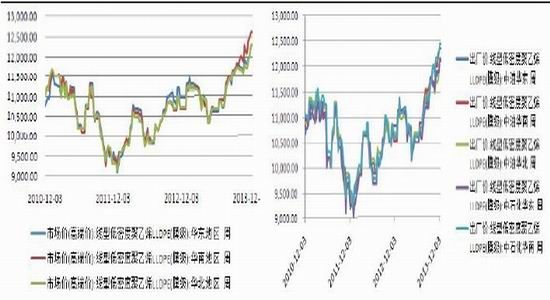

������һ���� LLDPE ���ּ۸��������

�������� LLDPE �ڻ� 2013 �����ֺ���

�����ع� 2013 �������������ƻ������� V �ͽṹΪ������һ���ȿ��˻��������Ը�λ��Ϊ�������� 2��3 �·ݼ۸���ʼ������·���� 4 �·����ڵ��� 10000 ��ؿڡ����˵ڶ��������µ����ҵ�ʱ�䣬���� 2013 ������עĿ��һ��ͷ�������ڿ�ʼ������ʱ����������ǰ�˲��٣���ͷ����Ҳһֱ��������ĩ����ܶ�����Ʒ����ȣ��������Ƿ����dz���ʱ�䶼�dz�����עĿ��

����ͼ1-1: ����ָ�� ����ͼ

����������Դ���Ļ��ƾ��������о�Ժ

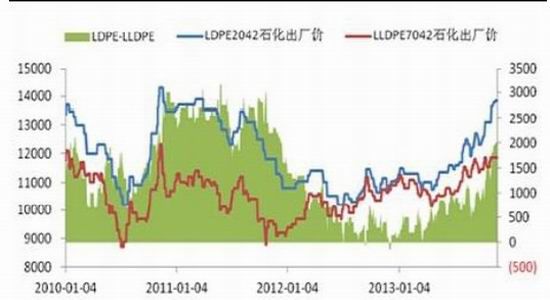

�����ġ� �°��� LLDPE �ֻ���ʯ�������۲�������

�����Ӷ����ȿ�ʼ�������汣�ֵ�λ�������ܵ���ʯ������ʯ�͵�ʯ��װ�Z�����̼����ֻ����൱����һ��ʱ���ڱ��ֻ�Դ��ȱ��״̬�������°��������������ٲ������ֻ��۸���Ȼˮ�Ǵ��ߣ������Ѿ����ڽ�������λ����������������Ի��ϵ����ļ۸�Ϊ���塣

�������������ֻ��۸�ƽ�����У�������������ڻ��������ͻ��ϵ����� 200��300 Ԫ/�֡����У�11 ����Ѯ�ܶ��Ƹ���й©��ȼ�¹�Ӱ�죬��³ʯ�� PE װ�Zͣ������ʱ�������������ѹ�����Ժ͵�ѹĤ�г���Ӧ���������٣������ձ�վ�� 12000 Ԫ/�ֵĸߵ㡣���η��棬11 �·ݴ�����Ĥ������������ 12 �·����ǵ�Ĥ�����߷壬����ũĤ���������ʿ������������в��ų��������ֵ������������Բ��ǵĿ��ܡ�

����11 �·ݻ������� PE ���ƻ����� N �ͣ���Ѯ���߸ߣ���Ѯ������������Ѯ�ܲ��������֧�Ŷ����ǣ�����һ����̽ 12300��12500 Ԫ/�ֵĸ�ѹ���䡣������Ҫ��ע���ڻ�Դ���������

�������ϵ����������Թ�Ӧ�̸������������� 11 �·ݼ���ͣ�������¸õ�����Դ���Σ��ֻ��۸�����ȫ����������̽ 12500 Ԫ/�ֵĸߵ㡣���� 12 �·ݣ��г���ע�ص���ڸ��������Ŀ���ʱ��ͷŻ��ٶ��ϡ�

����ͼ1-2���г��ۣ����͵��ܶȾ���ϩLLDPE(Ĥ��)��λ��Ԫ/�� ��ͼ1-3�������ۣ����͵��ܶȾ���ϩLLDPE(Ĥ��)��λ��Ԫ/��

����������Դ�������о�Ժ

�����ڶ����� ��ҵ������

����һ�� ���γɱ�֧�ż�ǿ

�������� 12 �·ݣ������г���Ҫ��ע�������������ߵĶ�����Ҫ��������������������ҵԭ�Ϳ��״����ͬʱҲҪ��ע����ʯ��Ӧ״����

����12 �·ݴ��ڱ�������ȡů����������Ŀǰ����ԭ�Ϳ�������ѿ�ʼ�Ż���������������������������ԭ�߿��ѹ�����õ����⡣�ٿ��ǵ�ʥ���ڳ��и߷��Ӱ�죬�������֧���£�Ԥ�� 12 �·ݹ����ͼ۽����� 11 �·ݡ�

������ϩ���棬���� 11 �µ���۸�������ȣ��µ�С���µ�����Ҫԭ����������Ҫװ�Z�����������ж����ҹ�̨�幩Ӧ�����ӡ�Ŀǰ��CFR �����DZ��������� 1350��1400��Ԫ/�֣������DZ����� 1400 ��Ԫ/�֡�����˫����������ɽ��۵ķ���ϴ��г���Ͷƽ����

����11 �·�ʯ���ͼ۸��ͦ���ɱ���һ����֧�����á�����֮�⣬���ο���λ��������һ���IJ����������Ǵӽ����������˽���ձ��ѽ�װ�Z�Ŀ������� 90%���������ҹ�̨��Ŀ������� 100%����ʯ���͵���ϩ������ѽ�۲��������ϩ�����λ�����ĸ��ʽϴ�

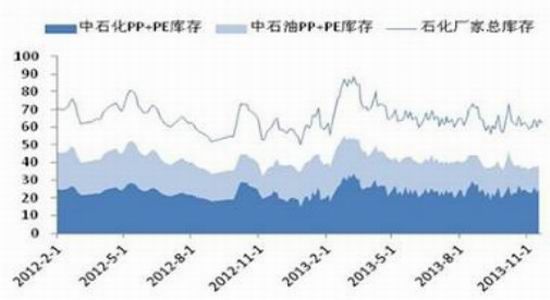

�������� �������

����1.ʯ������ PP �� PE �ܿ��������屣�ֵ�λ���С���Ȼ����� 60 ��ָ������������� 90 ������ң��� 3 �³�֮��ʼ�����½���5 �·�֮��������ڵ͵�ȫ��͵�60 ������²�������ǰʯ�����Ϊ 64 ��֣��Դ�����ʷ��λ���䡣

����ͼ2-1:ʯ������PP��PE�ܿ��(��λ�����)

����������Դ�������о�Ժ

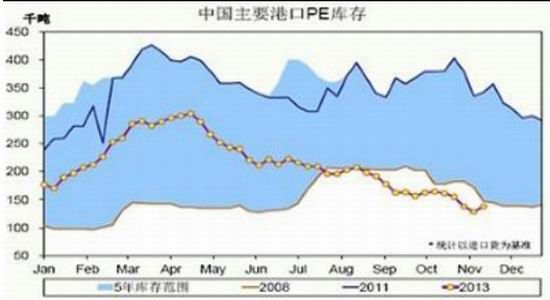

����2.�ۿڿ������ 5 ���淶Χ֮�������ĸ��¡�1 �·ݿ�ʼ���ǵ� 4 ����Ѯ�� 30��֣����ڵ�ʱ�ۿڿ�� 5 ���ֵˮƽ��4 ����Ѯ��ʼ�½���3 ����ʱ���½��� 5 ���淶Χ֮�£��˺�����½�����ǰ�ۿڿ��Ϊ 15 ������ң�ͬ��������ʷ��λ���䡣

����ͼ2-2:�й���Ҫ�ۿ�PE���(��λ��ǧ��)

����������Դ�������о�Ժ

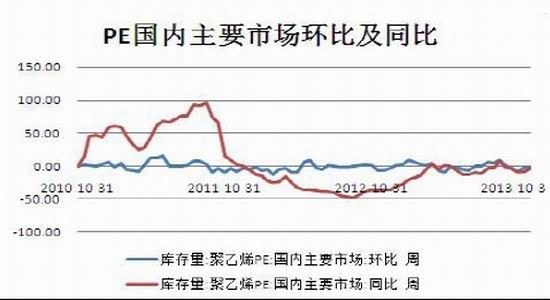

����3.������Ҫ�г� PE ��滷�Ⱥ�ͬ�����ݱ�������洦�ڵ�λ��������Ѷ���ͬ��������ʾ 2012 ��������濪ʼ�½�����߽����� 20%��2012 ���°��꽵����ʼ��С��2013 ����ڹ����Ľ�����Ҫ�� 0-5%֮�䡣2013 �� 11 �� 30 �չ����� PE ������ݽ���Ѯ���ݼ��� 1.33%��������ͬ�ڼ��� 2.91%��

����ͼ2-3:PE������Ҫ�г������Լ�ͬ��

����������Դ�������о�Ժ

����4.�������ֵ����ڵ�λ��9 �º�Լ�Ĵ��ǣ����²ֵ����룬�ߴ� 1.5 ���ţ��ϼ�7.5 ������ϡ�9 �º�Լ����֮�ֵ�������������ǰ������ע��ֵ���Ϊ 312 �ţ��ϼ� 1560 �֡�L1401 ��ǰ�۸��Ե���ʯ�������۸���г��ֻ��۸���ˮ״̬�¼���û�вֵ�����ѹ��������ע��ֵ���ϣ���õ��г��ͼۻ�Դ�����г����Ͻ�����ĵͼۻ�ԴΪ��ú���������� 7042��Ȼ�����ڰ�ͷ������ 12 �³� 30 ���ȫ�ܶ�װ�Zת�� HDPE����ת����Ҫ�����������Ӱ�죺1��12 �·� LLDPE �����������٣�2���г��ɽ���ͼۻ�Դ���١�

����ͼ2-4:�������ֵ����ڵ�λ

����������Դ�������о�Ժ

�������仯�ܽᡣ���仯�ǹ����ϵ��ֱ�ӷ�Ӧ��ͬʱ�����Ҳ��δ�����������ϵ�������á���ǰʯ����桢�ۿڿ�桢�����ͽ������ֵ������ڵ�λ���Ϳ��״̬�¹���һ��ƫ�����۸�������������������ӡ��෴���Ϳ��״̬�¹�Ӧƫ�����ʱ������ۻ��Լ۸�ʼѹ���д�ʱ�ա���ˣ��б�Ҫ��δ�� LLDPE �����������Ԥ����

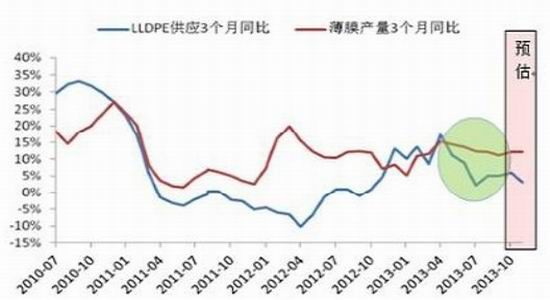

�������� LLDPE ������Ӧƫ��

����1.2013 �� LLDPE ��Ӧά���������������������ѡ�2013 �� 1-10 �� LLDPE ������Ϊ 349.89 ��֣�ͬ������ 11.47%��������Ϊ 189.54 ��֣�ͬ������ 1.28%�����ߺϼ�539.43 ��֣�ͬ������ 7.66%��11 �·ݣ����� PE ����Ϊ 101.45 ��֣���ȥ��ͬ������ 15.44%���� 10 �·����� 2.88%���¶�������ʾ 1 �·ݺ� 3 �·�ͬ��������죬�ߴ�20%���ϣ������ 5 �·�ͬ������ 19%��10 �·� LLDPE ��Ӧ����Ϊ 56 ������ң�ͬ������ 4%�����깩Ӧ��һ���ٶ����������ǿ��ȴ�����½�����Ҫԭ�����������������Խ�Ϊ�����Լ����Ͻ��ڵĴ���½���

����2.������������ѹ������ǰ���ڼ���״̬��װ�Z�и����������� 40 ��ֵ�ȫ�ܶ�װ�Z��10 �� 17 ��ͣ������ 50 �죬�����������ÿ�� 50 ��֡�����ʯ�� 25 ��ֺ�����ʯ�� 6 ���ȫ�ܶ�װ�ZҲ����ͣ��״̬������װ�Zͣ���������г�Ԥ��֮�У��۸�Դ��Ѿ�������Ӧ����˳ʯ�� 10 �µ��Ѿ���������ǰ���� 80%��

�����������ϼƻ��� 12 ����Ѯ���������� 40 ������� LLDPE���г�һֱ���ǹ�Ӧ��ʼ��������ͷ�� 30 ���ȫ�ܶ�װ�Z�� 12 �³�ת�� HDPE���г���ǰ�Ըüƻ�û��Ԥ�ڣ���˶��г�Ӱ��ϴ������װ�Z���������δ����Ӧ�����е�����������ת��7042��

�����������ܷ��棬�Ĵ�ʯ���������� 30 ���/��� LLDPE װ�Z�Ͳ��� 30 ���/���HDPE װ�Z����ʱ������Ƴ٣�Ԥ���������������ϩ�ѽ�װ�Z�������ܷ������ 1405��Լ���ѹ���������һ���۲졣

����3.���ڽ���������������ʽ�С�������ֻ��۸���������У� LLDPE ���ڼ۲�˳�ҳ������ӽ�������ĽǶ���������������ĺ�ת���ܻᵼ�º��ڽ�����������������������Ϊ 11 �º� 12 �µĵ�����������������

������Ҫԭ��Ϊ���������� 1)ŷ�ͱ����� LLDPE �۸�ļ�ͦʹ�ý��ڻ������й����������Ŀ����Ժ�С�� 2)�����ֻ��ľ��Լ۸�Ƚϸߣ������˽����������ӡ� 3)������װ�Z�ļ��ޡ�

����4.11 �º� 12 �²�����������������������µļ�����ת���ƻ������Ƕ� 11 �º�12 �¹������ͽ��������е���������֮�� 11 �� LLDPE ��Ӧ��Ϊ 59 ��֣�ͬ������Ϊ3%��12 �·ݹ�Ӧ��Ϊ 63.6 ��֣�ͬ������Ϊ 3%�����֮ǰԤ�ڳ���һ���µ�����Ҫԭ������ͷ 30 ���ȫ�ܶ�װ�Z 12 �³�ת�����¡�

�����ġ� �������� LLDPE ����

����1.�����������ٽϿ졣LLDPE �������ּ��������ϱ�Ĥ��ũ�ñ�Ĥ���档1-10 �·ݣ����ϱ�Ĥ���� 881.1 ��֣�ȥ��ͬ��Ϊ 792.70 ��֣�ͬ������ 11.15%��1-10�·ݣ�ũĤ���� 152.7 ��֣�ȥ��ͬ��Ϊ 128.32 ��֣�ͬ������ 19%�����ķ����õ�1-10 �� LLDPE �Ĺ�Ӧ����Ϊ 7.66%���ɴ˿ɼ�����������������Ȼ���ֽϿ��ٶ����������ڹ�Ӧ�����ٶȡ������������ڹ�Ӧ�����ǽ������½���ԭ��֮һ������δ�����������β���������ȫ���λ��

������2-1: 2013��1-10�����ϱ�Ĥ��ũĤ�����Լ�ͬ������(��λ�����)

����������Դ�������о�Ժ

����2.11 �º� 12 �·����β�������ȫ���λ������������ʾ��һ�������ԣ�һ���Ⱥ��ļ���������������ÿ���ļ��ȱ����ر����ԣ������ǰ�װĤ����ũĤ�IJ��������������ļ��Ȳ���ռȫ������ı�����ߣ�����ȫ������ߵ������ 11 �·ݻ� 12 �·ݵĸ�������ɴ˿ɼ�����ǰ����˴�������������11 �º� 12 �²���ͬ�����ټ���ά���� 11%���ϣ��ֻ��� L1401 �ܵ�һ������

����ͼ2-5: ���ϱ�Ĥ���������Թ���(��λ�����)

����������Դ�������о�Ժ

�������ι�����������ʾ����ԭ�ϼ۸������߸ߣ����ι���������ձ�ƫ�ͣ����ֹ����Ѵ�������� 1500 �ֽ��� 700��1000 �֡����ն������棬ǰ����ԭ�ϸ�λ�����ֶ����Ƴ�������������������ת�䣬ʣ��ũĤ���ĽϿ죬�ټ��ϴ�Ĥ�����������ճ̣�ɽ�����������Ϸ�������ũĤ��ҵ������ά�ֽϸ�ˮƽ���� 50%��80%����Դ��ȱʹ�������Ա���������֧�ּ۸�����߸ߡ�

����11 �·�ũĤƽ���������� 13500��13550 Ԫ/�֣��� 10 ����Ѯ���� 3%��11 �·���ҵƽ���������� 69%���������� 12 �·ݣ���Ĥ�����ȶ��������������������£���ҵ������������

����3.LLDPE �� LDPE �۲���ʾ�Ծ���������ơ���ѹ���ڹ�Ӧ�ļ���ƫ�����۸�һ·���ϣ������Եļ۲�ﵽ 3000 Ԫ/�ֵ���ʷ��λ���Ӷ�������װ�Z�Ŀ�ת���Ժ����ϵIJ��ֿ�����������ǣ�3000 Ԫ/�ֻ������Ǽ۲�ޣ����м۲���ǿ�ҵĻع����ع�·�����Ǹ�ѹ������������������Լ�ͦ��

����ͼ2-6:LLDPE��LDPE�۲�ͼ

����������Դ�������о�Ժ

����4.���账�ڽ�ƽ�������ȱ�ڡ�ͨ�����Ϲ�Ӧ�˺�����˷�������Ӧ�� LLDPE ���ٿ����½�����ǰ���ڵ�λ������������������½�����ά���� 11%���ϡ��������ƶ�����������ʾ�������γɼ����11 �·ݺ� 12 �·ݵ������������¶�ͬ������Ϊ 6%�� 3%��������Ǹ��ݼ��ƻ���δ������ķ������õ� LLDPE �����ļ��ȹ��账�ڽ�ƽ��״̬��һ��ijЩ��ij��װ�Z����������Ԥ�ڣ�LLDPE �Ĺ�Ӧ��ά�ֽ���״̬����ͷ�� 12 �·�Ԥ�����ת�������½�ƽ�������ȱ�ڵĹ���״̬�������ֻ��۸�� 1�º�Լ�� 1 �·�֮ǰ�����ѵ���

����ͼ2-7: LLDPE���������¹�Ӧ���������α�Ĥ�������ٶԱ�

����������Դ�������о�Ժ

�����塢 Զ�º�Լ��ˮ���Ƚϴ�

������ 1401 ��Լ�� 1405 ��Լ�Ʋֻ��µĹ����У������� 1401 ��Լ�� 1309 ��Լ���Ƶķ����������ᡣͬ�����ֻ���Դƫ��������ǿԶ������ּӾ磬Զ����ˮ�ߴ� 800 Ԫ/�����ϡ���ʱ��1309 ��Լ����ֵ��� 5 ����������ȫ��ע������Ѹ�ٱ��г���������ͨ��Դ���ų̶ȿɼ�һ�ߡ�����ҵ���������߸�ΪѸ�ٵ�����ˮ�ֻ��� 1000 Ԫ/�ֵ�1401 ��Լ�Ͻ�������Ա�֤��������������棬�����൱�ɹۡ����ڣ�1401 ��Լ�����ֻ������£�������ҵ�����й�עע��ֵ��������ٶȣ����ֵ��Խ�Ϊ���֣��ɰ���Զ����ˮ����Ļ��ᣬ�Ʋ��� 1405 ��Լ�����������棬���ж�ͷ��ֵ��

������������ ��������

��������Ӷ����ȿ�ʼ���������������ȣ�Ȼ���ͷ����һֱ�������������ڱ��ֽ�Ϊ���ƣ��۸�ص����� 20 �վ��ߡ���Ȼ����ϵͳ��ͷ���л�û����ȫ�ƻ����������ڽ����ͷ��������ʱ���磬����ʱ�䳤���۸��λ��������ķ���Խ��Խ���������äĿ�ߣ����볡���ջ�������ȴ���

����ͼ3-1��LLDPE1405����ͼ ����ͼ3-2��LLDPE1405����ͨ��

����������Դ���Ļ��ƾ��������о�Ժ

�������IJ��� ����չ��

�������ڲ������㣬�ҽ������������ޣ����Դ����״����������������������ǿ��ȥ��ͬ�ڣ���Ĥ�����߷��ٽ�������洦���������ĵ�λ��ʹ�����ǰ LLDPE �ֻ��۸��λ���С���������Ҫ�����������㣺1.�ٽ���ĩ���ʽ�����������̼������������������ļ۸��»����ա�2.װ�Z�����Թ�Ӧ������Ԥ�ں�ʵ��ѹ����

�������������������Ƶ�չ���������Ϻͽ������ֺ��������̬��һ�£�ֻ�ǽ������϶�ͷ������ǰ�����������Ѿ��������е�ȥ��������ߵ��λ�Z�����ܵ�װ�Z�������²���Ͷ���Լ�������ȥ��Ӱ�죬Ԥ��һ����������Խ����ʱ�����˵����ǰת�ƽ��뵭����ͷ���飬�������°����������Ѹ����Լ�ʯ������������İ��պ͵��أ���ͷ����������������ܶ���֮������ 2014 ���Ի�ά��ǰ�պ������顣

�����й������ڻ� ȫȪ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���