�����ڻ���2014�����е�������

����������Ҫ��

����1���۸�عˣ������˵ĵ���2013 ������У��Դ����½������С�ȫ�������������µ����ȴﵽ 15%�������µ����ȴﵽ 8%���۸�ֱ�ﵽ�� 2010 ���������ˮƽ����ʵ�ϣ��ھ����� 2008 ��Ĵ������2013 �����۵ı��������Ȳ��µ��������鲨���� 2012 �����ƣ����������� 1760~2150 ��Ԫ��13900~15500 Ԫ���ڽ������֮�ʣ��������ἰ���� 2013 ����������������У���۷��潫ռ�ݱȽ���Ҫ��λ�Z����������Χ���ڻ������������Լ��ʽ���������أ�2013 �����������пɷ�Ϊ����Ρ�

����2�������� 2014 �겻�̲�����(1)�й��������깩Ӧ��ʣ������Ȼ�����Ѿ����������Ե����⣬���ǽṹ�Ե����⡣�� 2009 �����й�ԭ���½����ܳ����������ӵ����ƣ������� 2013-2014 ��������������� 876.5 ��֣�2014 ��Ԥ����������Ŀ�ﵽ 456.5 ��֣�������δ��һ��ͣ�������2014 ���й�ԭ������Ԥ�ƴﵽ 3600 ������ң����� 72%����������ͳ�ƣ�2014 �����Ԥ��ֵ�� 2500 ��֣����ܵ��ͷţ��������й�ԭ���ṹ�Թ�ʣ������ȥ��(2)�ڷ��ز�������Ҫ���ڵ������������ش����ĸ���Ӱ�죬646096.11 ��ƽ������֤δ�� 51688 ���������Ŵ����ѡ��������棬��ͨ���������������ʽ��� 7%��Ԥ��δ����������ͬ�Ƚ����� 5%���� 1970 �꿪ʼ���������������������� 2020 ��ȫ��������ҵÿ�꽫���� 200 �������Ʒ��(3)�����Լ��ɱ���ͬ���µ�����������ڻ��۸�����ʳɱ��߿�£���� 11 �´�����������ĩ���۱���������Ԥ���������¿�£��������ʳɱ���ʱ�����ڱʳɱ�ĩ�ҵĸ߳ɱ�ұ������Ȼ����Ӧ������������ս�������ƵȲ�������������ԭ�Ȳ��ܽϴ��Ҷ������нϴ�Ӱ������ұ���������������������γ�֧�ţ�������Ϊ��Ŀǰ�������Ǿ�����������̣�δ��һ���ڳɱ��߶����۵�֧�Ž�����������Ҫ�����á�

����3��Ͷ�ʲ��ԡ�������Ϊ 2014 �����е�·�������ߣ��۸����Ӧ�����Ǻ����ǰ�ߺ�ͣ���������� 2013 ����ĩ�ķ������飬��ֵ��ͻ�� 2013 ��ˮƽ�����г��ڽǶ�����������ƽ����������������������߱�ţ�����飬�����ǡ��ĸ������ǿ��DZʳɱ��������пռ䣬���Ϻ�۷����������ƽ�ȶ������кõ��ƶ������� QE����ѥ����Ȼ��أ�ŷ��һ�������ӿ���Ϊ�ϲߣ��й�����ƽ�ȸ��գ�����ת�ڸ������б��ʣ�������� 2014 ���ϰ����Ԥ������ֹۣ��°�������Ҫ�������ܼ������Ŵ����Ķ���Ӱ�졣�۸��жϷ��棬Ԥ�� LME �ֻ����������ֵ���� 2000-2100 ��Ԫ/�֣�ȫ������� 1860 ��Ԫ/�֡�

������һ���� �۸�عˣ������˵ĵ�

����2013 ������У��Դ����½������С�ȫ�������������µ����ȴﵽ 15%�������µ����ȴﵽ 8%���۸�ֱ�ﵽ�� 2010 ���������ˮƽ����ʵ�ϣ��ھ����� 2008��Ĵ������2013 �����۵ı��������Ȳ��µ��������鲨���� 2012 �����ƣ����������� 1760~2150 ��Ԫ��13900~15500 Ԫ���ڽ������֮�ʣ��������ἰ����2013 ����������������У���۷��潫ռ�ݱȽ���Ҫ��λ�Z����������Χ���ڻ������������Լ��ʽ���������أ�2013 �����������пɷ�Ϊ������(��ͼ 1)��

������һ��(2013 �����-2013 �� 2 ����Ѯ)��λ��ҡҡ���������л�ů�ļ����������ǣ���������ȥ����ĩ�ķ������顣���������ǿ�����У�������������һ�����������ڸ�λ 2183 ��Ԫ��15367 Ԫ�������� 1 �·ݡ�ֱ�� 2 ����Ѯ��������ά���ڸ�λ������������������������봺�ڼ��ڣ��������������Ƕ������Բ��㡣

�����ڶ���(2013 �� 2 ����Ѯ-2013 �� 5 ����Ѯ)��������������ϣ�����ó���˥�ˣ��������ø��ս����д����˲������µ����⣬�й����Ὺչ�����г����ȶ����գ���Ӧ��ʣ���߿��ֱ�Ӵ�ѹ���С���һ���Ⱥ�ۻ�����ŷծΣ������֢����������Σ���Լ��й�������¼�������ѹ�����г������IJ���������������������ϴ����ڼ������г��ɹ�ͣ�٣������ǰ�ڴ���ʱ�ζѻ����٣��ں���ˢ�¸ߣ�ȷʵ����������˲���ѹ����ͼ 1 �ɼ��������� 2 ����Ѯ���������� 2000 ��Ԫ��15000 Ԫһ�ߺ�����С���������������ޣ�5 �·��ʽ�����������ģ��й�������Ԫ������Ҫ�������ڵĵ������ط�������ծѹ���ԣ�����г��������ֱ�� 5 ����Ѯ������ʼ��ά��������֡�

����������(2013 �� 5 ����Ѯ-2013 �� 7 ��ĩ)һ���ʽ������Ŀ�ͷʢ�硣�������Ż� QE ������ȷ���й������ս�������ȫ�����С���Ʒ�����´죬�ֻ������ӹ�����������Ʒ�г����ӹ���������������������������ֱ���ʽ�µ�����һ�������У����ǽ��ʽ�����������λ�� ��һ�л������أ�6 ���й��Ŵ����ţ�����Ʒ�г����ԣ���һ�����ش����6 �³��� 2 �ܵı��������������������ǻ���������Ԫ�����ˡ�

�������Ľ�(2013 �� 8 �³�-2013 �� 10 ��ĩ)����ͨ���Ľ����ʮ������������ȣ��������ݺ�ת����ҵ���ȣ��������У�������һ���ȹ��ҷ���ί�Լ����Ų������·����Ʋ��ܹ�ʣ����õ�ʵʩ�����������������������մ����������ܷŻ����ֻ��г���ů���ƶ�����������ߣ�ֻ�� 2013 ��Ľ������鲻�����꣬������ʼ�����ػص� 2000 ��Ԫ��15000 Ԫƽ̨��

���������(2013 �� 11 ��-����)�����ٵ��ߵ����ơ��׳������������������¼����й��ļ���Ԥ���ս����Ǽ��صȸ���Ӱ�죬����ҵ�桢��������������Ӧʧ�⡢�ֻ��г����ԡ��ɱ������ơ�����ҵ��������Լ�����ͷ������ì�����أ����⣬ʮ�˽�����ȫ����ز������ٴ����£�����˰�����������������ز��г����ۣ��г����Ļ̻̣��ɼ���11 �·��������Ƴɱ��ߣ��������ڵ�λ��12 �·ݣ���Χһ��ά�ȣ�������ŷ�ˡ��������������ߴ����ڽ���䶯�Ѳ����˴�����Ʒ��Ϣ�Ļ��ᣬ�������Գɱ�ֱ�Ӿ��������۵ĵ��ߣ������۲��߱�����µ���������δ�� 1���ܷ��кõ����黹Ҫ���ֻ��г��ı��֡�

����ͼ 1-1������������̬��

����������Դ������ͳ�ƾ֡������о�Ժ

�����ڶ����� ������ 2014 �겻�̲���

����һ��2014 ���й��������Ѱ��ѹ�ʣ����

����1��2013 ���й���Ϊȫ��ԭ����ʣ�ĸ���ԭ��

������ 2-1��ȫ����������ƽ���(��λ�����)

����������Դ��CRU�������о�Ժ

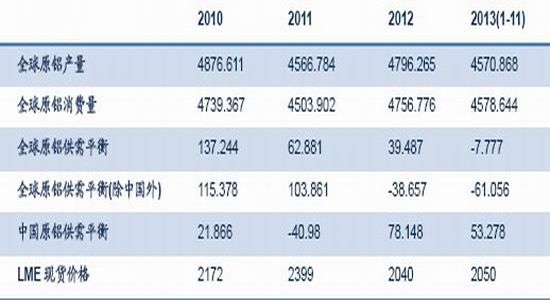

������ 1 �пɼ���2013 �� 1-11 ��ȫ��ԭ�������ﵽ 4570.86 ��֣��������ﵽ 4578.64��֣�����ƽ��Ϊ-7.77 ��֡������ݽǶ�������Ŀǰȫ��ԭ���������ƽ�⣬�������й�������֮��ȫ��ԭ������ƽ��ﵽ-61.05 ��֣����ڹ�Ӧ��ȱ�����й��ĽǶ��������й�ԭ��������ʣ���������� 53.28 ��֡����仰˵��ȫ��������ҵ��Ӧ��ʣ����ҪԴ���й��ġ����ס����й���¢�ϡ���ȫ��ȫ���Ĺ�Ӧ��ʣ��ȫ���н��� 44%��ԭ�����������й���������ĩ���˲��ܽ�һ���ͷţ����²��ܷŴ��� 1-11 ���й�ԭ�������ۼƱ�ﵽ 2011.52 ��֣�ͬ������ 9.6%�����������������ٶȣ�2013 �������Ԥ�Ʋ����ﵽ 2200 ��֣���������Ȱ�̩��Ԥ�Ƶ���Ȳ��� 2490���Ҫ�� 290 ��֡�

����ͼ 2-1��ȫ��ԭ������ƽ��(���й���)�Լ��й�ԭ������ƽ��

����������Դ��CRU�������о�Ժ

����2��2013 ���й�������������ȫ��Ӧ��ʣ

������ 2-2�� 2013 ��ͣ�����½��������

����������Դ��SMM�������о�Ժ

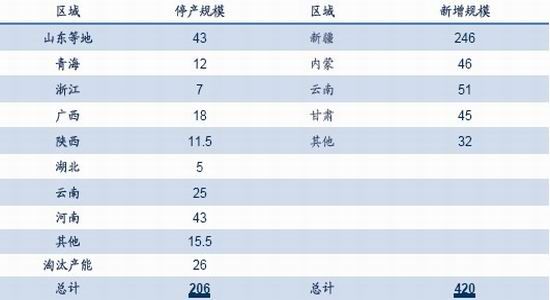

�������й�ԭ����Ӧ����������ȥһ������鲻�ã�ѹե����ȷʵ�����ұ�������ģ������в���ұ������̵���̭���ؽ����½����������г������Ƚϴ�ij����2013 ���й�ԭ������ԼΪ 3032 ��֣�Ԥ�Ʋ���Ϊ 2200 ��֣������ʴﵽ 72%������� 2011 ����ʿ�ҵ�о�����(Brook Hunt)��ͳ�Ƶ� 84%���������ʣ������½����ӱ� 2 �пɼ���2013 ���й�ԭ��ͣ�����ܡ��������ܴ��������2013 ��ͣ��(������̭����)���ܴﵽ 206 ��֣���Ҫ�����ں��ϣ����ز����ۼӴﵽ 69 ��֡�

��������� 2013 ��ͣ����ģ���������ܹ�ģ���� SMM ͳ�ƣ�2013 ��������������ܴﵽ 420 ��֣���ʹ������������ 70%���ͷŵIJ����า��ԭͣ�����ܡ���Ȼ�Ӵ˽Ƕȳ�����δ��һ��IJ�����������˶��½����������ܶ����������½������ࡢ���ɹŵ�ú̿��Դ�ḻ����۵����������������������½������Ѿ����� 246 ��֣�ֱ�ӳ��� 2013 ������ȼ���ˮƽ���й��������ҵ�����Ų������Ƶľ��棬ͨ���䱸

�����Ա�ú��͵糧�����͵�����ɱ����ģ�����һ�����͵�����۸�2014 �����д�������Ͷ�����Ӿ���ҵ���ܹ�ʣ��

����3��2014 ���й�ԭ���ṹ�Թ�ʣ����

�����й��������깩Ӧ��ʣ������Ȼ�����Ѿ����������Ե����⣬���ǽṹ�Ե����⡣Brook Hunt Ԥ�� 2012-2014 ��ȫ������ԭ������ 922 ��֣����У��й��������ܴﵽ792 ��֡���ʵ���ϣ��� 2009 �����й�ԭ���½����ܳ����������ӵ����ƣ�������2013-2014 ��������������� 876.5 ��֣�2014 ��Ԥ����������Ŀ�ﵽ 456.5 ��֣�������������ܼ��������������Ƹ���Ƹ֡��½��ŷ��Լ��½����ȵȡ����ڴˣ�������δ��һ��ͣ�������2014 ���й�ԭ������Ԥ�ƴﵽ 3600 ������ң����� 72%����������ͳ�ƣ�2014 �����Ԥ��ֵ�� 2500 ��֣����ܵ��ͷţ��������й�ԭ���ṹ�Թ�ʣ������ȥ��

��������2014 ���Ҳ����Ҳ����

������ 3 Ϊԭ��������������ָ������Ȳ������Ͼ�����(��������ȥ������)�ټ��Ͽ��仯��(��ʼ������ĩ���)������ͳ����Խ���ȡ�����ݣ������ο�����ԭ�������������ṹ���пɼ����¼����棺

����(1)ԭ������������������������ó�ײ���ȥ�꣬ԭ�������ۼƴﵽ 26 ��֣��в���ȥ�� 50%�����ڸ����� 30%����ʵ�ϣ�����������ļ��ȹ���ȹ���ǿ�ƣ��ɿ��������������ᣬ��Ŀǰ��ֵ��δ��ʾ�ʵ����

����(2)�ֻ���洢���ϵͣ��漰�Ŀ���飬��˵�ֻ����ƫ�ͣ������� 11 �·�LME �ƽ�ִ�й��ڽ�����²ֿ��������ʱ������������ߣ������ 7 �·��鰸��������ֱ�Ӹ����˳���ʱ�䳬�� 50 �����ϵIJֿ⣬������Ϊ�������߶��ڽ����г��������ǽ������������ܵ�Ӱ�죬��Ӱ��ֿⷶΧ����һ�������ֻ���������ֻ��г��������Ƹ��ֻ���棬�Ӿ��г���Ӧѹ����ͬʱ��ѹ������ˮ���⣬����������ұ�����������ͣ������һ��ѭ�����⣬δ��һ�꽫��������ʵʩ����Ҫʱ��Σ���Ҫ��ӹ�ע��

����(3)��ǰ��2013 �� 1-10 ���������������Ϊ 1870 ��֣�����ȱ����������� 2200 ���Ԥ��ֵ���������������������������ٻ�������ʵ��������Σ�ʵ�����������ݽ��ѻ�ȡ������Ҫ�����·��ز��Լ����������ε������

������ 2-3�� ԭ������������ԭ��������������(��λ�����)

����������Դ������ͳ�ƾ֡���������SMM�������о�Ժ

������������ҵ���ԣ�ԭ������������ĵ���ʽ������������ҵ�������ĵIJ�������ɼ�ԭ������������ߣ������ļӹ��빤ҵָ��������ء�2013 ���й�����ҵ�ɹ�����ָ�� PMI ������ 50 �ٿ����ϵ������°��깤ҵ�������ԷŻ���ͬ����ζ�����ĵ������ļ��������ٶȷŻ�����ԭ�����ѱ��ֳ�ƣ����̬�ơ�

����ͼ2-2���й�PMI�Լ����� ����ͼ2-3������������ṹ

����������Դ������ͳ�ƾ֡������о�Ժ����������Դ�� Wind�������о�Ժ

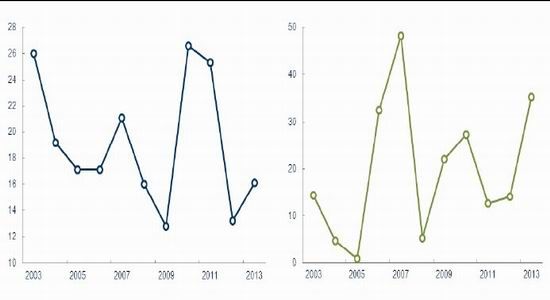

����������������ṹ�У�����ҵ�ǵ�һ������Դ��ռ 24%������ҵ�Ƿ��ز���ֵ��������Ҫ��ҵ��������ҵ�ǵڶ�������Դ��ռ 17%������ͳ�ƣ������ۼƲ����Լ�����ʩ������������ۼƲ��������ϵ���ֱ�ߴ� 0.875��0.978�����ľ��ִ��ڷ��ز����Σ�������װ���ڣ����ز������Ĵ������÷dz����ͺ��Խϳ������ִ������ͺ���Լ 1 �꣬���ڵػ�������װ��ʱ��μ�����ɡ�ͼ 6��7 �пɼ�����Ȼ�����ز���ҵ�Լ�������ҵ�Ѿ��ȹ�����ѵ�ʱ��Σ��� 2012 �����й�����ʩ������ۼ�ͬ������������1-11 �·���ʩ������ۼƴﵽ 646096.11 ��ƽ���ף�ͬ������16.1%������ 2012 ��ˮƽ�������Ƕ�������2013 �귿��ʩ��������ӣ�Ҳ��˵��2014���� 646096.11 ��ƽ���ĺ���װ�ζ����ĵ��������ڽ��꣬�ڷ��ز�������Ҫ���ڵ������������ش����ĸ���Ӱ�졣�ݲ���������ʾ������ÿ���� 100 ��ƽ��������������Ӱ�� 30 ���˵ľ�ҵ������ 2 ����ֲ������� 8 ���������Ŵ�������ô��646096.11 ��ƽ������֤δ�� 51688 ���������Ŵ����ѡ�

��������£����������¥�и���һ����ת���ҽ� 10 ��������������ҵ��δ���ָ������������2013 �� 1-11 ���ۼƲ����ﵽ 1999 ������ͬ������ 14.34%������ҵ����Aluminum Federation(ALFED)�ƣ���ͨ���������������ʽ��� 7%��Ԥ��δ����������ͬ�Ƚ����� 5%���� 1970 �꿪ʼ���������������������� 2020 ��ȫ��������ҵÿ�꽫���� 200 �������Ʒ��

����ͼ2-4������ʩ������ۼ�ͬ���������� ����ͼ2-5�����������ۼ�ͬ������3���ů

����������Դ������ͳ�ƾ֡������о�Ժ����������Դ���й�������ҵЭ�ᡢ�����о�Ժ

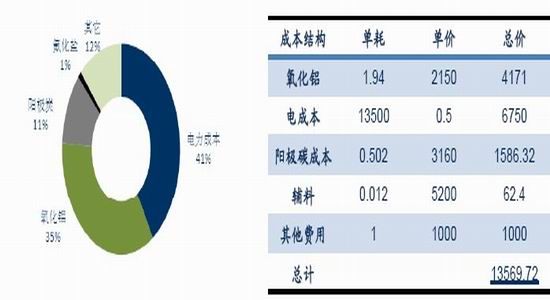

���������ʳɱ��ٽ����в������ҵ���

������ͼ 8 �Լ��� 4 ֱ������������ԭ���ɱ��ṹ�������ʵ�ϣ��ҹ�һ����ð��Ʒ���������мӹ����ɱ����У������ɱ�ռ 41%��Ϊ���������ɱ�����β���ԭ������������ռ 35%�������������ϡ��۾ɡ��˹��ȵȣ��ܼƷ����� 14000 Ԫ���ҡ�

����ͼ2-6���й���������ɱ����ɡ�����2-4��ԭ���ɱ�����

����������Դ������ͳ�ƾ֡������о�Ժ����������Դ���й�������ҵЭ�ᡢ�����о�Ժ

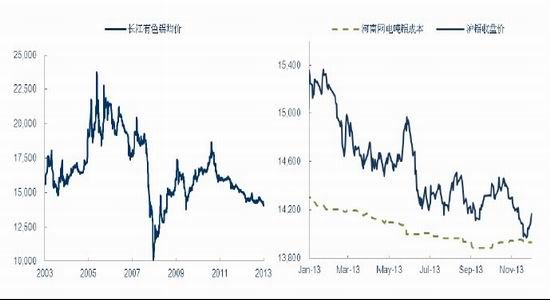

�����������ἰ�ҹ�ԭ���г����ڽṹ�Թ�ʣ�������ֽṹ�Թ�ʣǡǡ������ԭ����һ���ɱ��ƶ��͵��г�����ˣ��ʳɱ�������Ȼ�س�Ϊ�����۵ĵ��ޣ�ͬʱ���������۵��������䡣��ǰȫ�����г��Ѿ��������Ρ������Լ��ʳɱ�֮���д�����ϵ����Ȼ���� 2008-2011 ��ǰ��������ɱ��߹�Զ��ӯ�����ӵ��´̼����Z���������ܿ��������µ�ǰ���г���ʣ���ϼӾ磬���� 2011 �������ۿ�ʼ����������µ�������ɱ��ع顣ͼ 10 �пɼ��������Լ��ɱ���ͬ���µ�������������ڻ��۸���ʳɱ��߿�£���� 11 �´������� ����ĩ���۱���������Ԥ���������¿�£��������ʳɱ���ʱ�����ڱʳɱ�ĩ�ҵĸ߳ɱ�ұ������Ȼ����Ӧ������������ս�������ƵȲ�������������ԭ�Ȳ��ܽϴ��Ҷ������нϴ�Ӱ������ұ���������������������γ�֧�ţ�������Ϊ��Ŀǰ�������Ǿ�����������̣����Ͻ��ݵ�����ߵ�ʵʩ��δ��һ���ڳɱ��߶����۵�֧�Ž�����������Ҫ�����á�

����ͼ2-7��2006-2013���й������۸��������С���ͼ2-8��2013��������ʳɱ������ع�

����������Դ�������о�Ժ����������Դ�������о�Ժ

������������ Ͷ�ʲ���

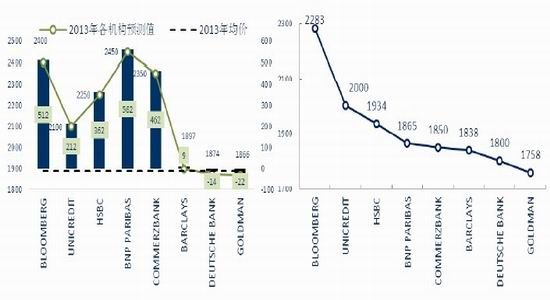

����ͼ 3-1���� 2013 �����۵�Ԥ���У� �Ϳ������Ӿ�

����������Դ�������о�Ժ

����������ԣ�������Ϊ 2014 �����е�·�������ߣ��۸����Ӧ�����Ǻ����ǰ�ߺ�ͣ���������� 2013 ����ĩ�ķ������飬��ֵ��ͻ�� 2013 ��ˮƽ�����г��ڽǶ�����������ƽ����������������������߱�ţ�����飬�����ǡ��ĸ������ǿ��DZʳɱ��������пռ䣬���Ϻ�۷����������ƽ�ȶ������кõ��ƶ������� QE ����ѥ����Ȼ��أ�ŷ��һ�������ӿ���Ϊ�ϲߣ��й�����ƽ�ȸ��գ�����ת�ڸ������б��ʣ�������� 2014 ���ϰ����Ԥ������ֹۣ��°�������Ҫ�������ܼ������Ŵ����Ķ���Ӱ�졣�۸��жϷ��棬Ԥ�� LME �ֻ����������ֵ���� 2000-2100 ��Ԫ/�֣�ȫ������� 1860 ��Ԫ/�֡�

����ͼ 3-2��LME �Լ� SHFE ������

����������Դ�������о�Ժ

�����й������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���