��֤�ڻ������������� �������������

��������ժҪ��

����2013 �꣺ȥ�ܸ˽�������Σ��������ø��ջ�����һ����ʵ

�����Ӵδ�Σ����ȥ�ܸ��������������������������Σ���һ���Ǽ�ͥ����ҵ���ŵ�ȥ�ܸˡ��������ŵļӸܸ˽�(2008 ��9 ����2009 ��12 ��)���ڶ����Ǽ�ͥ���ŵ�ȥ�ܸˡ���ҵ���żӸܸ˺��������ŵ�ȥ�ܸ�(2010 ��1 ����2011 ��9 ��)���������Ǽ�ͥ����ҵ���ŵļӸܸˣ��������ŵ�ȥ�ܸˡ�����������2013 ���Ѿ����뵽�����Σ���ͥ����ҵ�ļӸܸ˲�����һ���ӿ죬��Ч��֧���˾��õĿ��ٸ��գ���������ȥ�ܸ��Ż����Ծ��õ������������Լ�С�����徭���������������������������GDP �Ѿ�������3%��DZ�ھ����������ϡ�����������2013 ���������ø��յĻ�����һ����ʵ���δ�Σ��������ȥ�ܸ˽��̽ӽ�β���������ŵķ�չ��ʼ�ӽ����⣬�Ѿ��Ӵδ�Σ��Ԫ���������߳�����Ϊ2014 ���������õ����������ṩ�˼�ʵ�Ļ�����

����2014 �꣺������֧�ŷ��ز��Ƹ�ЧӦ����Դ��ֱ仯�����ô�����������

��������2014 ��ľ��������Ŀɳ����ԣ����DZ��н�Ϊ�ֹ۵�̬�ȣ���Ϊ2014 ����������ȫ������ʵ��3%���ϵ�����������2007 ��������������3%DZ�ھ������������¾��棬��ȫ�Ӵδ�Σ����Ӱ�����߳�����������Ϊ2014 �꾭���������ø��յĶ�����Դ�������棺1)���ѽ������ܵ�����������֧�ţ�һ�Ƿ��ز��۸�Ļ�����ͷ����2014 ����������Ƹ�ЧӦ���������Ѵ���֧�ţ����Ǿ�ҵ�г����ƴ����������������Ŵ����������2)��Դ��ֱ仯��������ͨ�������ṩ�������������������������������۾��õĸ�֣������ô����µ�����������3)�������������Ծ��õ�����������������֧������ƽ���ʶȵ������Ρ�

�����������÷�չ�������ҵ��ҵ��δ������ҵ�ͽ���ҵ�Ǿ�ҵ����������

����Ŀǰ��ҵ�г������ʽ�һ������������������ҵ�г����յ�����谭����Ȼ���ø����ڼ��٣��������ھ��ýṹ��չ�ı任����ͳ�еͶ�ְλ����IJ���ή������Ҫ���λȱ�ٶ�Ӧ����ˮƽ��Ա����ʹ�þ�ҵ�г��ĸ������ɴ������ֲ�ƽ�⣬�����ڶ����ڵ��Խ��������һ����Ϊ��������Ҫ����ȥת�����Ӧ��һ�����̡����Ǹ�������2014 ������16�\65 ���Ͷ����˿ڱ仯����ͬ�ľ�ҵ�����ʺ�������ҵ�˿�Ԥ����2014 ���Ϊ�����ı䶯���������������������Ϊ2014 ��ȫ���¾���ũ���������ﵽ20 ���˴����ϣ���ҵ�����ʻ�����63.5%�������Ϊ��������ʱʧҵ�ʽ�������6.5%���Ӷ�Ϊ����2015 ����������ij��������˳��춨������

������������ά���ʶ�ͨ�����У���Դ�ͷ�������2014 ��ͨ��

��������2014 �꾭�ý���������ά���ʶȵ�ͨ�����У����ž��������������죬2014 ���ͨ�����ཫ��2013 ���1.5%����̧����2%���ң��ﵽ��������ͨ�͵��ر������dz��ִ�������ĸ��ʲ���������Ϊ���ֽϵ�ͨ��ˮƽ��������Դ���������棺1)����ҳ������Դ���������ô��������гɱ��½�����������֤��������Դ�������Ѻ���Դ�۸���ȶ���������Χ��Դ�����仯���µ�������ͨ�Ͳ����Ŀ��ܣ�2)Ŀǰ�����ij����������8%���ҵ�ˮƽ������21 ���������ĵ�λˮƽ��δ�����ž��ø��գ���ͥӵ�����ɷ��ݵ���Ը����������������ʽ�������CPI ס���۸�ָ��(������)�����ڻ�����ߵ�λ���С�

����2014 ΪQE �ս�֮�꣬����������������ս�����

����2014 ��QE ������ȫ���˳����Ӷ���2014 �����������IJ�ȷ�����أ�1)QE ���ս�֮�����ʵĴ���������������ز���Ͷ�ʴ�����ѹ�ƣ�2)QE �ս��Թ�Ʊ�г�Ϊ�����ķ����ʲ��۸�Ļ������ͥ�Ƹ�ЧӦ�����ij������������Ϊ��QE �ս��Ĺ����У�������һ������ǿ�������ʵ�ǰհָ�������⽫���������ڽ��ͳ����������ʵȵĿ��ɻ��������Ծ����ܼ��ٶԾ��õij����QE �����˳������������ɻ������ߵĽ����������ʵ��������ཫ��������ʵ�徭���ʽ�����̧�����������Ǿ����������ĵ����֡�

����һ��2013 �꣺ȥ�ܸ˽�������Σ��������ø��ջ�����һ����ʵ

������2013 ���걨��ȥ�ܸ����������е�2013������֮�У�����֮�⡷�����Ǵ��������õ�ծ�����ڳ�������2013 �꾭�õĽ��������Ԥ�⣬��Ȼ���ø��յ����ȳ������ǵ�Ԥ��(Ԥ��ȫ�꾭������1.9%��ʵ�������ﵽ2%�\2.5%)������Ŀǰ������ȫ�꾭��ǰ�ͺ��(�ϰ��������ڲ������µij�����°��꾭�ü��ٸ���)���ߵ�����������ȵĽ���������Ԥ�ڵĻ���һ��(���������ȵij�Ԥ������������̧�ߣ����ǽ��ļ���GDP Ԥ���µ���2%)��

�����Ӵδ�Σ����ȥ�ܸ��������������������������Σ���һ���Ǽ�ͥ����ҵ���ŵ�ȥ�ܸˡ��������ŵļӸܸ˽�1(2008 ��9 ����2009 ��12 ��)���ڶ����Ǽ�ͥ���ŵ�ȥ�ܸˡ���ҵ���żӸܸ˺��������ŵ�ȥ�ܸ�(2010 ��1 ����2011 ��9 ��)���������Ǽ�ͥ����ҵ���ŵļӸܸˣ��������ŵ�ȥ�ܸˡ�����������2013���Ѿ����뵽�����ף���ͥ����ҵ�ļӸܸ˲�����һ���ӿ죬��Ч��֧���˾��õĿ��ٸ��գ���������ȥ�ܸ˲������һ���Ż����Ծ��õ������������Լ�С�����徭���������������������������GDP �Ѿ�������3%��DZ�ھ����������ϡ�

��������������У��������ʲ���ծ����2013 ����������̬�ƣ����������ͻ��4 ������Ԫ�Ĵ�أ�ռGDP �ı������ﵽ25%����2012 ������6 ����ٷֵ㣬������������������QE ���������õĸ��մ����Ļ���ЧӦ����1)ͨ��QE �ȶ����ز������Դ̼����ز��г�������ij����ͷţ�2)ά�������г����ʵ����ƽ���Թ���˽�˲��ŵ�Ͷ��֧����3)�����ʵ���ͨ��ˮƽ��������ȥ�ܸ˻��Ľ��̣�4)ͨ�������ʺ��ʶ�ͨ����ʵ�徭�õĴ������̼���ҵ�г��ĸ��գ����γɡ����������\>��ҵ���ө\>������ߡ�������������ѭ����

����ͼ1: ��������ȥ�ܸ˵ĵ����ε�λ��%

����������Դ��CBO ��֤�ڻ��о���

����ͼ2: ��ͥ����ҵ��ծ������λ��% ͼ3: ��������֧���������䵥λ��%

����������Դ��Wind ��֤�ڻ��о���

������ȫ���������������ز��г��ĸ��պ;�ҵ�г��ĸ��Ƹ����ô�����Ҫ���ƶ���������Ȼ���ز��г���������֮���ܵ������ʿ��ٴ��̧�������ij�����������巿�ز��г��۸����ɴ�������ͨ���У�����ϯ��20 �Ƿ���ͬ�ȴ�2012 ��6 �¿�ʼ����������9 ��ͬ�����ٸ��Ǵ���2006 ��3 �����������ˮƽ����������������ƽ�ȣ���5 �¿�ʼһֱά����550 �������ϣ����ݿ��ά����5 �������ҵ�ȥ����λ��Ӫ�����ɺ����ݿ���Ҳ�ڽ����ļ���֮����ַ�����ȫ��������ͷ���á���ҵ�г��ڽ����°������ٸ��գ�ǰ11 ���¾���ũ������ҵ186.3 ���˴Σ�����ȥ���179.5 ���˴Σ�Ϊ�δ�Σ�����������ˮƽ��11 ��ʧҵ�ʼ��ٻ�����7%����Ȼ�������о�ҵ�����ʴ����63.6%�ߵ���63%�����أ����ܳ���ʧҵ������������30 �����ҵ�Σ��ǰ���䣬������ҵ�IJ�Ա��Ը�ڲ��Ͻ��ͣ�����Ӷ��Ըȷʵ������������ҵ�г��ĸ��Ʊ�������������ˮƽ�ļ���������ǰ11 ��ͬ��ƽ������Ϊ2%������ȥ��ͬ�ڵ�1.46%�����ϵ�ͨ�͵����أ�ʵ������Ҳ���ּ������������ز��г��۸��������Ʊ�г�����������IJƸ�ЧӦ����ͥ���Ѵ����˳��������������°����ҵ�г����ٸ��ƴ��������������������������۽���3 �³����˻��ȸ��������Ҵ�4 �¿�ʼ�Ѿ��������������µĻ���������������Ϊ����������Ʒ����Ҳά��ǿ����������������ͻ��160 �������ڽ����ļ���֮��������ЧӦ�ķ��ͣ��������Ѻͷ��ز��������Ҳ��ʼ���������������н�һ�����ٵĿ��ܣ��Ӷ���ȫ�꾭�õļ��ٸ����ṩ�˱��ϡ�

���������ն�����ļ�������Ҳ����������ҵע���ǿ���룬ǰ11 �½�5 �·ݴ���50���������£������·ݾ��������ţ��Ҵ�7 �¿�ʼһֱά����55 ���ϣ�Զ���ڴδ�Σ��������ƽ��ˮƽ������ҵ�����Ȳ���̧����ǰ�����ܵ��������µ����ظ��ŵIJ�������°�����ּ��٣���Ȼ������������Ż����µı���������ش��ڣ��������ļ������������ĵ����������̺Ͳɹ��������������Ը�Ѿ����Ի���������������2013 ���������ø��յĻ�����һ����ʵ���δ�Σ��������ȥ�ܸ˽��̽ӽ�β���������ŵķ�չ��ʼ�ӽ����⣬�Ѿ��Ӵδ�Σ��Ԫ���������߳�����Ϊ2014 ���������õ����������ṩ�˼�ʵ�Ļ�����

����ͼ4: ����20�Ƿ���ͬ�Ȳ��ϻ�����λ��% ͼ5: ȫ���������������ά��ƽ�Ȼ�����λ������&%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ6: �����ܳ���ʧҵ�������ظ�Σ��ǰˮƽ��λ��ǧ�� ͼ7: ������ũ��ҵ�°���Ӹ��յ�λ��ǧ��&%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ8: ����ȫ����������ά��ǿ����λ��% ͼ9: �������۱��ָ�������λ������&%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ10: ��������ҵ�����ȿ��ٻ�����λ��% ͼ11: �°��꾰���ȱƽ�2010��ˮƽ��λ��%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

��������2014 �꣺������֧�ŷ��ز��Ƹ�ЧӦ����Դ��ֱ仯�����ô�����������

��������2014 ��ľ��������Ŀɳ����ԣ����DZ��н�Ϊ�ֹ۵�̬�ȣ���Ϊ2014 ����������ȫ������ʵ��3%���ϵ�����������2007 ��������������3%DZ�ھ������������¾��棬��ȫ�Ӵδ�Σ����Ӱ�����߳������ӽ�����������������Ϊ2014 �꾭�ý�����ǰ�ߺ�͵ľ��棬����һ�����ȵ�����������3%�������ϣ������ļ��ȵ��ܵ�������ծ������̸�кͽ���ȥ������ڵ�Ӱ������зŻ������껷�Ƚ���2.0�\3.0%��ȫ��ĸߵ㽫��һ���ȳ��֡�

����������Ϊ2014 �꾭���������ø��յĶ�����Դ�������棺1)���ѽ������ܵ�����������֧�ţ�һ�Ƿ��ز��۸�Ļ�����ͷ����2014 ����������Ƹ�ЧӦ���������Ѵ���֧�ţ����Ǿ�ҵ�г����ƴ����������������Ŵ����������2)��Դ��ֱ仯��������ͨ�������ṩ�������������������������������۾��õĸ�֣������ô����µ�����������3)�������������Ծ��õ�����������������֧������ƽ���ʶȵ������Ρ�

����2.1 �����˿ڽṹ�仯���Ʒ��ز��۸�ռ䣬��������2014 �귿�ز�����ȶ������ز��г���Ϊ�δ�Σ�����������ģ�һֱ���������־��ø������г����ĵ��ص㣬������20 ����Ҫ���б��Ƶı���ϯ�շ���ָ����2012 �����д���֮��һ·�������г�����δ���������ز��г��۸�Ŀɳ��������������ʣ��Ӷ��Է��ز������������ͷҲ�����˻��ɡ�

�����Ա�����������ҵķ��ز���չ·��������������Ϊ�ھ������ز�������������˿ڽṹ�������˲��ݺ��ӵ����ã��������������Ӱ�����أ�1)15�\64 ������м������ռ�����˿��е�ռ�ȶԷ��ز��۸����ž����Ե����ã���Ϊ�ⲿ����Ⱥ���Ƿ��ز�������м�������2)�������ʣ���ÿ����Ů��ƽ����������Ҳ���Խ��ͷ��۵Ľ����ƣ���Ϊ��Ů��������Խ����ζ���˾���λ��ס���������Խ��Ů�����Ż��Ŀ��������ӴӶ��ƶ����ݵ�����3)���ڿ�����ķ��������˵������ij���ӿ��Ҳ��һ���̶��ϸı���һ�����ҵ��˿ڽṹ��Ӱ���ŷ��ز��ļ۸���

�������ձ�Ϊ����������90 ������ز���ĭ���Ѻز��ļ۸��ں���������10�\15��ʱ����һֱά�ֵĵ�λ���У�����ĭ���Ѵ����ij�����ز�̸�����ǿ���ע���1992 ��15�\64 ���˿ڱ����ﵽ69.89%֮�����һ·���䣬�ձ����ز��۸�Ҳ��2002 ������ʱ��֮ǰһֱ���ڻ���Ĺ����С�����֮������2002 �꿪ʼ�ձ��Ƴ����������ļƻ��ƶ������ʻ�����2010 ����Ƴ������½���������ߴ�ʹ�������ӣ����һ�����м��˿�ռ�Ȼ�������ز��۸������ѹ�ƣ�ʹ�÷��ز��۸���������Ȼ�������ʹ��ȫ��δ�Σ���Ĺ����У��ձ����ز��ļ۸�Ҳ��û�г������Ի��䡣

����������������Ӣ����1988 ������Ӣ��15�\64 ���˿�ռ�Ⱦ���������һ��ͬʱ���ǿ��Կ���Ӣ��������ס���۸�Ҳ������ͬ��������һ�����ڱ��֣�����ʱ��������Ǻϡ���Ȼ��2002 �꿪ʼӢ�����������п��ٵĵĻ�������һ���̶����Ƴ����˿ڽṹ�ı�Ľڵ㣬Ҳ�ӻ��˷��ز��۸������ʱ�䣬��������������05 ��֮��ij������ٺʹδ�Σ���ı��������ز��۸���������һ�ֵ�̽�ף���2010 ���������ů��������ά��2%���Ҹ�λ�;��ø��յĴ����²����´�������

�����ص��������������ز���21 ���ͳ����δ�Σ������ǰ��Ȼ�п����Ŵ����ƶ���������15�\64 ���˿ڵ�ռ�ȵIJ�������Ҳ������Ҫ���ƶ����ã����м��˿ڱ�����2008 ��ﵽ67.25%֮��ʼ���䣬��ȻĿǰ�ķ��ز��۸�����˻�������������Ϊ���ز��۸�����пռ���ܵ��˿ڽṹ�����ơ�ͬʱ����Ҳע�������Σ���ı�������ͥ���������Ķ�������������ֱ���䣬��Ҳ�����ز��Ļ�ů���������ۡ�

������������Ϊ��2014 �����������������ز���Ϊ���õ�������Դ�������棺1)��2010 �꿪ʼ�����ľ�������ֿ��ٵķ�����2012 ��ﵽ500 �������ϣ��ⲿ���½������ס������֧�����������ز��۸�����Ȼ�����2)Ŀǰ�ķ��ز��۸����ɴ��ڸ��յĵ�λ���൱��2004 �����ҵ�ˮƽ����δ���������÷���ʱ�ڵĸ�λ��δ�����������ľ������ɿ��Կ�����3)������ͥ�ķ���������ĿǰΪ65.3%����������80 ������ҵ�ˮƽ�൱��������ʷ�ĵ�λ��

����2013 ��°��������ĸ��µ��������ߣ����иĸ���Ҫ�������������棺1)�ڱ��Ϲ�����ȫ�ͷǷ����û�Ļ����ϣ����������Ӷ�Ƿ���һ��������Ȩ�������Ƿ���ͨ���������Ͽɶ��Ϸ���ȡ����ǩ֤��2)�������������ܸߵȽ����ͷ�չ���¼������˲�Ҫ�������Ǽ����žۺ������������ı��ϣ���Ҫ�ԷǷ��������Щ�������˲Ż���ӷ��۵ĵڶ������д������Ӧ������ũ����ͨ������;��Ѱ�����ĺ�������ļ��3)���ڱ��Ϲ��Ұ�ȫ�ͷ�����Ļ����ϣ����ڷǷ�������������ҲӦ�ø�����˰�����ݽ��ѧϰӢ��Ⱥ����ķ���Ȩ��������

��������911 ����֮��ԷǷ����������ȵļӴǷ��������������������ٵļ���2007 ��1200 ��ĸ߷��»���2012 ���1110 ������Ҳ�зǷ�����������ī���������������ļ��٣��������������������ÿ���ijǵ�����������ռ���Ѿ��ﵽ�Ƿ�����������35%���ⲿ�ַǷ�������Ҫ��Ѱ�����ģ��ܶ�Ƿ�����Ķ���Ҳͨ��������������˹�������Ϊ�������ù���һ���ӣ���ǰ���͵�������ڳ������������ҵһֱ���Է��ɶԷǷ���������ƣ������������˰°����ڸ�ʧҵ������������֮���͵�Ҳ��ʶ���Ƿ�������˿ڽṹ�ı���������ΰ�ͼ�ڷ����ı䣬��Ҳ��ʼ������Э���ⲿ���˿ڵĺϷ��������̽���һ�������������������˿ڡ�

�������������������ڸ������˲��Լ�Ͷ��������������Ĵ��ż������������Ϸſ������ݰ°������������ߵı������ᵽ�ģ��ⲿ�������1990 �꿪ʼ�����ĸ߳ɳ���˾ռ��ȫ����25%�������ȸ���Ѻ������ĸ߿Ƽ�����˾������������22 ���˴ε�������ҵ�����˾�GDP �Ĺ�������1.4�\2.4%��

��������15�\64 ���˿ڽ�������ÿ��0.2%���ҵ��ٶ��½�����������3.1 �����ҵ����˿ڣ�Ҳ����˵2014 �귿�������������������620 �����ң������ǿ�����������������ֵ�Ԥ�ƣ�2014 �꾻��������ͻ��700 ���˴Σ�������Ч�Գ��ⲿ�ֵķ��ݹ�������ʧ����Ϊ2014 ���������ز����������ȶ�������һ����Ҫ���ء�

�������⣬ס�������ʴ�����ʷ��λ�����ž��ø��գ���ͥ���ڷ������е���������������Ȼ2014 ������ķ��ز��г����ʽ��������У�������Ŀǰ���ɺ����ķ��ݼ۸��δ��������Ԥ�ڣ�2014 �귿�ز������۽�ά��ƽ�������ĸ�֣����������������¾������ﵽ575 ���ף����ڽ����¾�550 �������ҵ�ˮƽ�������ݼ۸��ͬ�����ٽ��ӽ����12%���ҷŻ���8%���ҡ�

�������ز��г��IJƸ�ЧӦ��������������Ϊ2014 ����˾�ҵ�г���������������г��ṩ��֧��������������2013 ��5 �±��ԲƸ�ЧӦ������֮��Ĺ�ϵ������ϸ�ķ��������Ƿ��ز����ʲ��ڼ�ͥ�ܾ��ʲ���ռ����12%���ң����ز����ʲ��Լ�ͥ���ѵ�Ӱ��Ҳ���ɺ��ӣ����ǿ���ע���ͥ���ز���ֵ���ŷ��ز��۸�IJ��������������ѵ�ͬ�ȵ����ƻ���һ�£������������ѧ��Karl Case��John Quigley ��Robert Shiller �������ز��г��Ƹ��䶯�����ѵ�Ӱ����������еó��Ľ��ۣ������ߵı䶯ϵ��Ϊ0.1�������ز��Ƹ���ˮ35%����ʹ��������֧������3.5%����������Ϊ2014 �귿�ز��۸���Ȳ����������������������Ѵ���֧�ţ�ռ��������70%���ҵ����ѵ��ȶ���������Ϊ2014 �꾭���������յ���������

����ͼ12: �ձ����ز��۸������м��˿ڽṹ�ĵ�λ��% ͼ13: �ձ��������2010�꿪ʼ�������ӵ�λ��%&��

����������Դ��Wind ��֤�ڻ��о���

����ͼ14: �ձ������ʴ�2005�꿪ʼ������λ��% ͼ15: Ӣ�����ز����ں��˿ڽṹ�仯���ڻ����Ǻ�

����������Դ��Wind ��֤�ڻ��о���

����ͼ16: Ӣ���������ʻ������������������� ͼ17: �������ز������һ�����ۻ����ܵ��˿ڽṹ����

����������Դ��Wind ��֤�ڻ��о���

����ͼ18: ���������ʳ������䣬������֧���˿ڽṹ ͼ19: �������ز��۸�����δ�ع鵽�δ�Σ��ǰ��ˮƽ

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ20: ����ס�������ʴ�����ʷ��λ��λ��% ͼ21: ���ز��Ƹ�ЧӦ�����ѵ��������õ�λ��%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����2.2 ������Դ�����Ȼ�仯������������Ϊ�µľ�����������

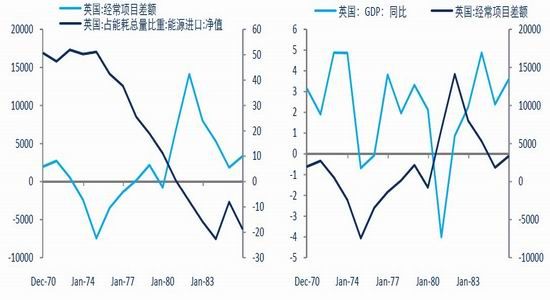

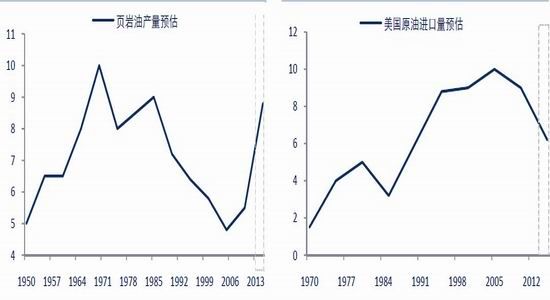

������2006 ������������ҳ�������������˱�����������2011 ���ܲ����� 2005 �귭�� 10 ����ҳ���������Ŀ�����������������Ȼ���۸�ij�������½���Ŀǰ��Ȼ�����۵ĺ������ļ۸�Ҳά����1997 �������ĵ�λˮƽ��ͬʱ��ҳ����Ҳ�ٽ�������ԭ�����������(��Ϊҳ�����봫ͳ����Ȼ����ȣ���Ȼ��������(NGLs)�����ߣ���� NGLs Ҳ����ҳ�������������������)���������ҳ������ԭ�͡�ú̿����Դ�����ЧӦ��Ҳ��������Դ�۸��γ�ѹ������������������Դ�۸������ȫ����½���

����������Դ�۸�ĸı��������������˵���������ƶ����ã�1)�ӹ�Ӧ����˵����Դ�Ը��ʵIJ�������ʹ�������������ѵ�Ե��������ɵIJ�ȷ�����أ���Դ�۸���ȶ��ͳ�����λ��������������Ҫ�ش�������Ч�ĸ��ƣ�ʹ����ҵ�ܹ�ά�ֵͳɱ���Ӫ�Ӷ�������ҵ��ӯ����������ҵ�����������ܴ�����ز�ҵ������ҵ�ľ�ҵ������Ϊ�������ô����µ���������2)���������˵������ע�Ӣ����1971 �꿪�������IJ�����ԭ��֮����1975 ���ʯ�͵���Դ�����ӽ���תΪ�����ڣ��ڽ�������6 ��ʱ���Ӣ������Ʒ����ó�����Ѹ����խ��ת������1973 �굽1980��ڶ���ʯ��Σ���е�ʯ�ͼ۸�����������У�Ӣ�����ò�δ�ܵ��������������ʯ�ͳ��ڶ����棬���������ȶ���3%���ҵ�ˮƽ����ͬ������������˽�����ľ���˥�ˡ����ǽ�һ�������ͼ۵�����ǵ�����������GDP ͬ�Ƚ��͵ĸ��ʣ�����ֱ�۷��֣������ͼ��Ƿ�Խ����˥�˵ĸ���ҲԽ����ʷ�ϣ��ͼ��Ƿ�����50%�����Σ��������ͼ۵ĸ�����һ�������ڶ�Ӧ���������õ��»����ͼ��Ƿ�����100%��ʷ�ϳ��ֹ����Σ����������ͼ۱��ǵ�ͬ���������������ô���»������ͨ����ʷ�����ϵķ������ǿ��Եó����ͼ۵ĸ����������������˥�˵ĸ��ʣ��Ƿ�Խ�����������»���ѹ��Խ��

�������Բ��ѿ�������Դ��ֵĸı佫��δ���ϳ�һ��ʱ����Ӱ���������õĹ����棬������Ϊ�ھ����������ٵĽΣ���Եĵ�ͨ��ˮƽ�����������ֳ����Ŀ��ɻ��һ�����һ���ṩ�������������ܸ��������ô����̼������⣬����������ó������������Դ�����̶ȵĻ��佫���ָ��ƾ��棬����2012 ����������ԴվGDP �ı���Ϊȫ�����������ͣ��ҽ��������̶�Ҳ�������ˮƽ������ҳ���������Ľ�һ�����룬��������Դ���������Ȼ�����½��������ڵ����ӽ�������2014 �꾭�ô����µ�����������

����ͼ22: ������Դ���ѽṹ�����仯��λ��% ͼ23: ������Ȼ���۸�ά������ʷ�ĵ�λ��λ����Ԫ

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ24: ������Ȼ�������ṹ�仯��λ��% ͼ25: ������Դ����ռGDP�����������꽵�͵�λ��%

����������Դ��EIA Bloomberg ��֤�ڻ��о���

����ͼ26: Ӣ��1971�꿪����������֮�����ó��ֱ仯 ͼ27: 1975��1979��ʯ��Σ���ξ����ȶ�������λ��%

����������Դ��Wind ��֤�ڻ��о���

����ͼ28: �������ö�ԭ�ͼ۸����жȽϸ� ͼ29: ʯ�ͼ۸��Ƿ�����������˥�˸��ʵ�λ��%

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����2.3 �������������������ֳ�Ч��2014 ���ʶȽ�������ЧӦ����

����2013 ���������������IJ������������ӿ죬���Ų������½�������;��ü������������IJ������������ӣ�ʹ�ò�������ˮƽ���Ը��ƣ��Ѿ���2009 ��12 �µ�10%�ĸ�λһ·������Ŀǰ5%���ҵ�ˮƽ��

�����Աȴδ�Σ��������6 �������֧��������ǿ��Է��֣�����������֧��ˮƽ����ά�������ƽ�ȵ�ˮƽ������������Ҫ�����õ����ڲ�����������ӣ�һ�����Ǿ��ø��մ�������ҵ��������������˰�����ӣ���һ����Ҳ��2013 �ꡰ�������¡���������ж��ڸ�������˰ǰ�ڻ���Ļָ���ʹ��˰�������һ�����ӣ�����ע�2013 ��IJ��������������Եļӿ죬�����ȥ�����������ﵽ13%����ǰ���������������7%��������֧����2009 ������һ��ά����3.5 �������ҵ�ˮƽ������Ԥ��������3.5 ���ڣ�������Ҫ��������Դ�ڹ���֧����ǰ5 ��Ĺ������֧����6800 ����Ԫ��������Ԥ��Ϊ6100 ����Ԫ���������700 ����Ԫ������֧����仯����

��������������ִ������ж��ڲ������ֿ��Ƶ�һ�ᴫͳ��������Ϊ2014 ������ʶȽ��������߽���������������������ɵIJ�����������Э����������δ������ļ������650 ����Ԫ���⽫��һ������δ������IJ������������ô��������ۡ����⣬���ǶԱ���������ͳ���ֶ�ִ���ڼ�ʵʩ��������ʱ(1992�\2000 ��)����������Ͷ�ʶԾ��õĹ����Է��֣���Ȼ���ֶ�ִ���ڼ������IJ���֧��ռGDP �ı��������½����������ȶ��ľ��ñ��ֺͳ�����˰�����ӣ����������ռ����������ߣ��Ӷ�ʹ�����������IJ���ӯ��ռGDP �ı������������������GDP ����������Ҳ���������������Ϊ�����־��ø��պͲ��������ս��������ֳ����IJ������ּ��ٶ�����GDP �����������ӵ���������������ͣ����������ġ���Դ������������Դ������Ҫ�����������������ÿ�������������˰�������Լ��������������Ķ���˰�����룬���������������������ޣ������徭�ô�������̬�Ƶ�����£��������ŵIJ�����������˽�˲��ż���ЧӦ�������ԣ���˽�˲��ŵ����Ѻ�Ͷ����Ը���ǣ�ͬ�ڣ��������������Ҳ�����������ڹ�����ʩ������Ҳ�̼�������Ͷ�ʵ��������Ӷ����������������GDP �Ĺ��ס�

������Ŀǰ�������������ú����������IJ�������Ҳ�ڳ�������Ʒ�չ��������Ϊ09�������������ȥ�ܸ˽�����һ��β������Ȼ���������ķ�������������������֧���Ծ��õ����۳̶Ƚ����٣��Ӷ���2014 ��ľ��������ṩ�µ��ȶ����ء�

����ͼ30: ������������ˮƽ���ٻ��䵥λ��% ͼ31: �������������Dz������ָ��Ƶ�ע����λ��ʮ����Ԫ

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ32: ��������ӯ���������GDP���ĶԱȵ�λ��% ͼ33: ����������GDP�����������ٵ�λ��%

����������Դ��Wind ��֤�ڻ��о���

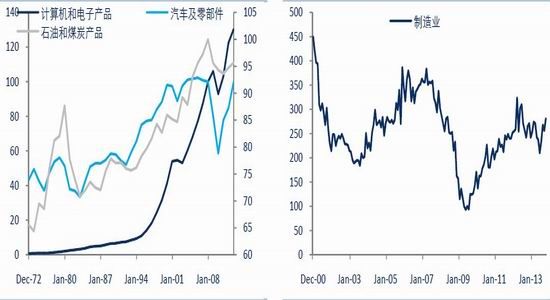

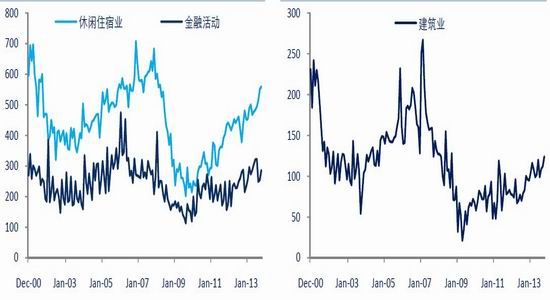

���������������÷�չ�������ҵ��ҵ��δ������ҵ�ͽ���ҵ�Ǿ�ҵ����������

�������Ź��ʻ��ֹ��Ľ�һ����������еͶ�����ҵ�����������������ɻ��ȸ߶��㲿������װ��������ɱ������������г�ת�ƣ�����������ҵ���ھ�����ǰ��δ�е���ս����Ȼ�δ�Σ��֮��°�������ͨ��Ŀǰ��Խ��͵����������ߵ͵���Դ�ɱ�������˰�յ��Ż���������������ҵ����������ҵ���˿ڴ�Σ���͵��1140���˴����һ�����1200 ���˴����ϣ�����1998 �꿪ʼ����ҵ�ľ�ҵ�˿�������ʧ���أ�ͬ��������������ҵ�ľ�ҵ�˿��Ѿ���Σ��ʱ��͵�62 ���˴����һ�����82 ���˴����ң������ǿ���ע���������ҵ�ľ�ҵ�˿������ڲ������ơ�������Ϊ���ʷֹ�����ͷ��ᆳ���徭�ýṹ�������ҵ������һ��������Ĺ��̡���������50 �����ũҵ�����ż���������ҵ�ķ�չ����е�����Զ�����ʼ�������ũҵ�Ͷ���������ũҵ��ҵ�˿ڴ�1949 ���ռ��20%�»����ֽε�1%�ġ�����ҵҲ���ֳ����ƵĹ��̣�����ҵ�˿��ڷ�ũ��ҵ�˿��еı�����1943��ﵽ38.8%���ҵ���߷�֮���һ·������Ŀǰ����10%�����Խ�����ҽ�Ʊ��������к;Ƶ�ȵ�����ҵ�ľ�ҵ�˿ڱ������10%������Ŀǰ25%���ң��ֲ�������ҵ��˥�������µľ�ҵȱ�ڡ�ͬʱ����Ҳ����������ҵ������GDP �Ĺ���ռ��Ҳ��1947 ���25.6%�»���Ŀǰ��11.5%��������ҽ�Ʊ��������к;Ƶ�ȵ�GDP����ռ�������ܼ�7.7%����ߣ����⣬����ҵ(�������ز�������)��ռ�����1947 ���10.5%��ߵ�2011 ���20.3%����Ȼ���ҵ�˿�ռ�ȷ������������䡣���ǵ���������֧����������֧ͥ������Ҫ��ɲ���(������㲿�����������ѿ�������ռ���ﵽ45%)����������ҵ������ҵ�ķ�չ����ֵ�ù�ע����Ȼ����ҵ��ҵ�˿ڵı�����1995 �������ܵ�������ҵ��ҵ�˿������ļ�ѹ���ϳ��ֻ��䣬��������ҵ��ҵ�˿�����������ҵ��ҵ�еı����ڴδ�Σ������ǰһֱ�������������ƣ�ͬʱ����ҵ��GDP �����Ĺ���Ҳ��1947 ������ά����0.5%���ң��仯�������ǿ����ж������еͶ�����ҵ�������������������ҵ����˥�����Ҫԭ������90 ���ձ�������ҵ��21 ���ͳ�ŷ���Կտ�Ϊ�����ķɻ���ҵ�������ںܴ�̶��ϳ���������и߶�����ҵ��ʹ����������ҵѩ�ϼ�˪��

����������Ϊ�������и߶�����ҵ��ȫ���еĵ�λ�ڶ�ʱ�������ɽ��ѵõ��������������Ӳ�ҵ��ʯ�ͻ�����ҵ�ĵ����������ή������������ҵ��ҵ��ή���ṩ�˲��䣬���ǿ��ԴӼ�����͵��Ӳ�Ʒ��������ʯ�ͺ�ú̿��Ʒ�IJ�ֵ�Ͳ����Ͽ�������������ҵ�IJ��ܴ�������ĩ��ʼ��ͣ����100 ���ң�Ŀǰ�Ѿ���������15�������ĸ�λ�����������Ŀռ����ޣ���������͵����Լ�ʯ�ͺ�ú̿�ȵ�ˮƽ��̧�������м�����͵��Ӳ�Ʒ�IJ�ֵ�Ͳ��ܶ����Ͽ������ţ�Ŀǰ�Ѿ��ﵽ130��

�����������������еͶ�����ҵ���������г����и߶��㲿��������ת�Ƶľ���Ҳ���ڶ�����Ťת���ҿƼ��ͼ������������Ļ�е�����Զ����̶Ȳ�������Dz�������ʵ��δ����ҵ�г����������������Ҫ������ҵ������һ����������ϯҮ����Ϊ���ĵ�ְλ��ȱ�������������������ø��յļӿ죬����ҵ��ְλ��ȱ����2011���°��꿪ʼһֱΧ����26 ���˴����ҵ����ನ������û�г������Ե���������������ס��ҵΪ�����ĵ�����ҵ��ȱ��������������������ס��ҵ�Ѿ��ﵽ56 ���˴Σ����ڻ�Ŀ�ȱ��������Ҳ��2012 ���24 ����������2013 ���28 ���˴����ҡ�

��������֮�⣬�����������ز��г��ĸ��գ�����2013 �깩Ӧ���ܵ��°����������д����Ľ����̽���������ʹ�����ݿ��������ʲ������۶˵����������ݿ��һֱά������ʷ��λ�������ļ����Ժ����ǿ�����Ӫ�����ɺ����ݿ����ķ�������Ҳ��ζ�Ž���ҵ�ľ�ҵҲ�������ּ���������2014 ��ְλ��ȱ������ͻ��16 ���˴Ρ�Ŀǰ��ҵ�г������ʽ�һ������������������ҵ�г����յ�����谭����Ȼ���ø����ڼ��٣��������ھ��ýṹ��չ�ı任����ͳ�еͶ�ְλ����IJ���ή������Ҫ���λȱ�ٶ�Ӧ����ˮƽ��Ա����ʹ�þ�ҵ�г��ĸ������ɴ������ֲ�ƽ�⣬�����ڶ����ڵ��Խ��������һ����Ϊ��������Ҫ����ȥת�����Ӧ��һ�����̣��漰��ְҵ���ٽ����ͼ��ܵ���������

�������Ǹ�������2014 ������16�\65 ���Ͷ����˿ڱ仯(���ݽ�5 ���˿ڽṹ�ı仯���Ͷ����˿ڽ�����ƽ��Ϊ1.07%������33.6 ��14�\17 �����������Ͷ����г�����������ƽ��Ϊ2.65%������114.23 ���45�\64 ��������뿪�Ͷ����г���2014 ���Ͷ�����������ԼΪ80 ���˴Σ����2013 ��15545 ���˴μ���80 ����15465 ���˴�)����ͬ�ľ�ҵ�����ʺ�������ҵ�˿�Ԥ����2014 ���Ϊ�����ı䶯���������������������Ϊ2014 ��ȫ���¾���ũ���������ﵽ20 ���˴����ϣ���ҵ�����ʻ�����63.5%�������Ϊ��������ʱʧҵ�ʽ�������6.5%���Ӷ�Ϊ����2015����������ij��������˳��춨������

����ͼ34: ��������ҵ�˿ڱ�����ҵ�˿��������λ��% ͼ35: ��������ҵ��ҵ�˿�ռ���»������Ѹĵ�λ��%

����������Դ��Bloomberg ��֤�ڻ��о���

������1: ��������ҵGDP ���;�ҵ���ױ仯���һ��

����������Դ��Wind Bloomberg ��֤�ڻ��о���

����ͼ36: �������㲿������ͣ�Ͳ�ǰ��λ��% ͼ37: ��������ҵְλ��ȱ����������λ��ǧ��

����������Դ��Bloomberg ��֤�ڻ��о���

����ͼ38: ����������ҵְλ��ȱ�ʿ���������λ��ǧ�� ͼ39: ���ز����մ�������ҵ��ҵ���ٻ�����λ��ǧ��

����������Դ��Bloomberg ��֤�ڻ��о���

������2: 2014 ��������ҵ�����ʺ�ʧҵ�ʱ䶯���һ��

����������Դ��Wind Bloomberg ��֤�ڻ��о���

�����ġ���������ά���ʶ�ͨ�����У���Դ�ͷ�������2014��ͨ��

��������2014 �꾭�ý���������ά���ʶȵ�ͨ�����У����ž��������������죬2014���ͨ�����ཫ��2013 ���1.5%����̧����2%���ң��ﵽ��������ͨ�͵��ر������dz��ִ�������ĸ��ʲ���������Ϊ���ֽϵ�ͨ��ˮƽ��������Դ���������棺1)����ҳ������Դ���������ô��������гɱ��½���ҳ���͵IJ���������δ��15 ������ʱ�䱣���ȶ���������2014 ����������ԭ�Ͳ���������������850��Ͱ����ƽ�����ɳɱ���75�\90 ��Ԫ/Ͱ���ң���������֤��������Դ�������Ѻ���Դ�۸���ȶ���������Χ��Դ�����仯���µ�������ͨ�Ͳ����Ŀ��ܣ�2)Ŀǰ�����ij����������8%���ҵ�ˮƽ������21���������ĵ�λˮƽ��δ�����ž��ø��գ���ͥӵ�����ɷ��ݵ���Ը����������������ʽ�����������ע�����ʷ�ļ���Σ��֮��ij�������ʻ��������У�CPIס���۸�ָ��(������)�����ڻ�����ߵ�λ���С�

������������ͨ�͵��������ƣ����ǽ���Ļ������أ�������Ϊǰ��������ͨ�ͽ���Ŀǰ�IJ���1.5%��̧����1.8%���ң��������ܵ�������Խϸ��ڵ�Ӱ�������1.5%�����ļ������Ż��ڻ��䣬�������������ĵ�����ͨ�ͽ�����������2%����ʱ������Ҳ�������Ϣ�������ڣ�Ϊ2015�����ڵļ�Ϣ������ǰ���̵档

����ͼ 40:����ҳ���Ͳ�������������������λ������Ͱ/�� ͼ41: ����ԭ�ͽ����������������䵥λ������Ͱ/��

����������Դ��Bloomberg ��֤�ڻ��о���

����ͼ42: ������Դ�۸��CPIӰ��������λ��% ͼ433: ������������ʺ�סլ(���)�۸�Աȵ�λ��%

����������Դ��Wind ��֤�ڻ��о���

�����塢2014 ΪQE �ս�֮�꣬����������������ս�����

�����������ڱ���12 �����һ����Ϣ�������������ս�QE �ľ�����QE �ս�֮���Ѿ�������������1 �¿�ʼÿ��MBS ��������100 ����350 �ڣ���ծ�����ģ��ά�ֲ��䡣����ѡ�����ֳ��������Է��ز��г�δ�����յ����ģ������������г�����̧���Ծ��õij�����Ϊ������

����������1 ��ж�εġ�QE ֮����������������ϯ���Ͽ��ڻ������ŷ������ϱ�����������ʾδ��QE �ս��ͻ������߱仯��Ҫ�㣺1)6.5%��ʧҵ�ʲ��Ǽ�Ϣ���ż���ͨ�ͻ�����2%���Ϊ��Ϣ�IJο���2)δ�����¿��ܲ�����QE��Ҳ����ÿ����Ϣ���鶼������QE��ÿ�������ٶȴ�Լ��100 ����Ԫ�Ĺ�ģ�����ض��·�Ҳ���ܸ�����2014 ��ȫ���˳�QE��3)��һЩ�����¡��������¹�ծ��

��������ͬʱ���ɴ�����Ү���沮�Ͽ��ƹ�����������ô�������˾ͺ��ڵ�QE �˳����Ž�Ϊһ�µĿ�������������Ҵ����µ�2014 ��1 ���Ժ�11 ��ͶƱίԱ��������������������ӥ��(ƫ����������QE)��������13 ���������ӣ�����2013���ͶƱίԱ��ֻ��Kansas City ����ϯEsther L. George ��ӥ�����������Ǹ��ɻ���ƫ���ɣ���2014 ��ӥ��������������3 �ˣ��ر��Ǹ���ϯ����ԭ��ɫ���г�Stanley Fischer ���Σ���ƫӥ�ɵ�������������������QE �ս���չ�����������ǴӲ��Ͽ˵ķ��Զ�����QE �˳��Ľ����·������Ԥ�⣬����ǰ���������������߿������£�����QE ���ս�֮�õı��ֵ���QE �ս��IJ��������ϰ���ȷ�Ͼ��ý��������������֮���°������������ӿ��ս��IJ�����

����1) �ϰ����������� QE �������ֱ������º����£���һ�º�������ǰһ����Ϣ����Ĺ�ծ��ģ����������������ծ��ģ��ͬʱ���ͳ�������������ʣ��Ӷ�ʹ�ó����������������������ʣ��Ӷ�������ҵ���еĹ��೬�������𣬻���QE ��һ���ս���������������ѹ����

����2) ��ȷ��ǰ�������������ľ��ø���֮��������Ϣ�����������ģ�������ģ��ﵽ200 ����Ԫ������һ���µ������������ʣ�

����3) ���°���ʣ�µ�������Ϣ�����н�ÿ������ 100 ����Ԫ��ծ��ģ��ֱ��12 ����Ϣ������QE ȫ���˳���ͬʱ����QE �����ij���������Ҳ�������������ʷʹ���������㣬�������ع鵽Σ��ǰ��������������ģʽ��

����������˵��2014 �꽫��QE ���ս��꣬�Ӷ���2014 �����������IJ�ȷ�����أ�1)QE ���ս�֮�����ʵĴ���������������ز���Ͷ�ʴ�����ѹ�ƣ�2)QE �ս��Թ�Ʊ�г�Ϊ�����ķ����ʲ��۸�Ļ������ͥ�Ƹ�ЧӦ�����ij������������Ϊ��QE �ս��Ĺ����У�������һ������ǿ�������ʵ�ǰհָ�������⽫���������ڽ��ͳ����������ʵȵĿ��ɻ��������Ծ����ܼ��ٶԾ��õij����QE �����˳������������ɻ������ߵĽ����������ʵ��������ཫ��������ʵ�徭���ʽ�����̧�����������Ǿ����������ĵ����֡�

�����Ҹ������Ƕ����������ƶ�����������ʵ�̩��ģ�ͺ�֮��������������˹ģ���������������ļ�Ϣʱ��㣬��������Ԥ�⣬2015 ��4 ��ģ��Ԥ������ˮƽ��Ŀǰ���������������ɸ�ת������Ϣ������������Ҳ�����������ֹ�Ա����2015 ���������Ҽ�Ϣ�Ŀ�������ζ��δ�����곬�����ʵ��г����������ɴ��ڣ�Ҳ������õĸ��մ������û�����

������3: 2014 ����������Ϣ����ʱ���

����������Դ����������֤�ڻ��о���

������4: 2014 ����һ��11 ��ͶƱίԱ��������һ��

����������Դ����������֤�ڻ��о���

����ͼ44: ����Ԥ��2015��4��������������Ϣ���ڽ���λ��%

����������Դ��Bloomberg ��֤�ڻ��о���

������֤�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���