��֤�ڻ����й�������ƽ��ľ �ĸ��߿�ͨ��

��������ժҪ��

�����¾���ʱ����ƽ��ľ������

�������ǿ����á�ƽ��ľ������Ŀǰ�ľ��á�����һϵ�л��ڵ���̬�����õIJ���������ƽ��ľ�ϣ�����������������й��еĽṹ�����⣬����������Ӳ��½���գ��Ծ�ҵ������ȶ���ɳ���������ߡ������Ծ��涼�롰ƽ��ľ����������ơ���һ�µ��¾���ʱ���߱�������������1)����ȱ�������ԣ��ȶ���ijһ�ض�ˮƽ��2)����Լ������ͨ��ѹ������3)���������������ص㣬�г�������Ӧ�ø����ᾭ�ã��ظĸ4)��ȥ���۵ķ��ղ��ϱ�¶�����������ľɸ�ֱ����ü�����5)��ģʽ�����ķ��պ���ĭ��¶���̣�����һ�����ƣ�����һ���������尾�Ĺ��̡�

����2014 �꾭��չ����ƽ���ľ���

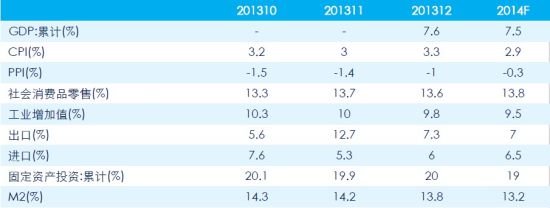

���������ж�2014 �꾭����Ȼ���ڵײ�����������ȫ��GDP ����Ԥ����7.5%��ǰ�ͺ�ߣ��͵���һ���ȣ�Ԥ��2014 ��Q1 ����ͬ��������7.4%���ߵ�Ԥ�Ƴ�����Q3������ͬ������Ϊ7.7%��ȫ��Ϊ7.5%���ң�ȱ�������Ե��¾���ʱ����������2014 ��������ԣ�ͨ�Ϳ���ȫ��ά����3%�����Ϊƽ�ȣ�ǰ�ߺ�ͣ��ߵ㽫������3~5 �·ݣ��ߵ�ֵԤ��Ϊ3.2%������2014 ����������Ȼ�ѿ������Ըı䣬��ƽ��ľ���Ԥ�ƻ�ᴩ2014 �ꡣ

����2014 ������չ�������ѵ�����

��������˼·������Ϊ���ڲ�ȷ���ԣ�δ���Ƿ��ת��2013 �ꡰ�����ҡ������á���˼·���治ȷ���ԣ�����������2014 ����˼·����ѡ��1)����2013 �ꡰ�����ҡ������á���˼·��2)��ȡ�������ҡ������á���˼·��3)����2013 �ꡰ�����ҡ������á���˼·��ͬʱͨ��SLO��SLF ������ɡ�����������1)��3)��

����2014 �����ʷ��յĿ��������ʾӸ߲��¾�������Ťת

�����������Կ��ܳ�Ϊ�ȷ����һ�����������п��ܼ���������������Ϊ���վ�������������������2013 ����˼·������£������ʺ��Ѽ������⣬�����Խ�ά���ڸ�λ�����ֲ�����������10Y ��ծ������ͻ��5%Ҳ���п��ܼ����ľ��档�������2014 �����1)���ж�������̬�ȵ�ת���2)����ΥԼ�¼���������ծ�����ʻ����ܳ��ָ�λ���䡣

�����ĸ�����ͨ��

�������ǰ�����ȫ���Լ������ĸĸ����Ϊ����һ�����ߣ��Ĵ��Ŵ����⡱��δ���ص�����ĸ������(1)���ڸĸ(2)���ظĸ3)��˰���Ƹĸ4)���ͳ���

�������Ƕ�2014 ����Ҫ����ָ���Ԥ��ֵ

����������Դ����֤�ڻ��о�

����Ԥ�� 2013 ���й����ûع�

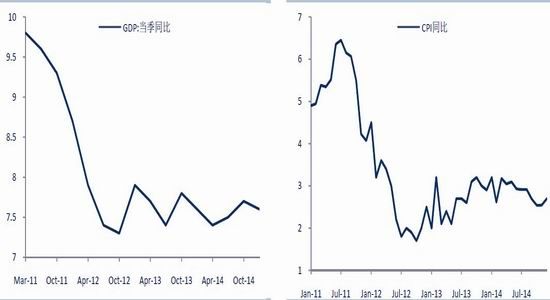

����2013 ���Ǽ尾��һ�꣬2013 �꾭����7 �·�Ϊ���Է�ˮ�룬ǰ�������Ⱦ�������������2009 �����ĸ�λ����̬�ƣ���2012 ���ļ��ȵ�7.9%������2013Q2 ��7.4%���г���ʱ��δ�����ü��ȱ��ۣ����ǿ������6��7 �·�������������������������д��ں������䣬���������ʡ���ҵˮƽ�Ȳ����������ޡ�������Ƿ��Ȳ����������ޡ������г�Ԥ�ڿ�ʼת�䣬7 �¹�ҵ���ٻ�����־�˾������Ȼ��������ǻ���������ʮ�����ޣ�������GDP �������ٴ�7.4%������7.8%���ļ���Ԥ��������7.7%�����������������°��꾭�õ�λ���ȡ�

��������ͨ�Ϳ��������ھ������������Ͳ��ܹ�ʣӰ�죬2013 ��ȫ��ͨ��ѹ���������ļ���CPI ����ȫ��ߵ㣬��Ԥ��Ҳά����3.5%���¡��������ߺ������Է��棬��6 �·�Ϊ��ˮ�룬6 �·���ǰ����������������ƫ�ɣ�6 �·ݺ�����ת��������ʼ��ƫ����6 �·ݡ�Ǯ�ġ���6 ���ط�3 ��������Ʊ�������ȿ�ʼ���Ŷ������������е��ƽ��ڻ���ȥ�ܸ�������Ļ�������Թܿر�ü�Ϊ�ϸ����������������ռ�������������λ������£���������Ȼƫ��������������������

����ͼ1: GDPͬ�������ٵ�λ��% ͼ2: ��ҵ����ֵ����ͬ�����ٵ�λ��%

����������Դ��Wind ��֤�ڻ��о���

����ӭ���¾���ʱ����ƽ��ľ������

�������ǿ����á�ƽ��ľ������Ŀǰ�ľ��á�����һϵ�л��ڵ���̬��

�������õIJ���������ƽ��ľ�ϣ�����������������й��еĽṹ�����⣬����������Ӳ��½���գ��Ծ�ҵ������ȶ���ɳ���������ߡ������Ծ��涼�롰ƽ��ľ����������ơ�������Ϊ�������ơ�ƽ��ľ���������£��¾���ʱ����������������

�����¾���ʱ������Ҫ����

����1������ȱ�������ԣ��ȶ���ijһ�ض�ˮƽ��

����δ���¾���ʱ���ĺ�۾�������������ǣ������������������ȶ���ijһ�ض�ˮƽ����һˮƽ���ڡ��¡������ɡ������ľ���㡣Ŀǰ������һ�����ľ�������Ӧ����7%~7.5%֮�䣬��Ҳ��δ���ܳ�һ��ʱ��ľ����������ࡣ

����2������Լ������ͨ��ѹ������

�����¾���ʱ���ڶ�����������ͨ��ѹ������ͨ����һ�������������ھ��õ��Ե�����£�ͨ��ѹ��ͨ��Ҳ����ߣ�����Ŀǰ�����ڲ��ܹ�ʣ��ѹ������Լ۸�Ҳ���γ����Ե�ѹ�ơ����ܻ������ѵ����Ƿ��������ǵ��������ǶԴ˵Ŀ����ǣ�7%~7.5%�����ٺ��Ѷ���Ϊ�ͣ���ֻ�Ǿ�������������������䣬���ڲ�ͬ�ľ������ж����ֹ����� CPIҲ���ѳ����ǵ��������Ϊ���ǵľ���������Ӧ�ž��ù����˵���������Ŀǰ�й������ȴ������ƣ������������ȴ��ʮ�ֳ��㣬�������Dz���Ϊ������ǵĿ��ܡ�

����3�����������������ص㣬�г�������Ӧ�ø����ᾭ�ã��ظĸ

�������ھ�����������ƽ����ȱ�������ԣ����������������г�����������ص㣬�ĸ���Ϊ��ע�Ľ���������г������������¾���ʱ��Ӧ�á��ᾭ�ã��ظĸ��

����4����ȥ���۵ķ��ղ��ϱ�¶�����������ľɸ�ֱ����ü�����ά�־ɸ�ֵ�����������ʱ�任�ռ䣬�øĸ���еĸ���˳���������¾ɽ����������ᡢ���ó����

�����¾���ʱ����������ζ����ȫ������ʱ����������Ϊ��ά���¾���ʱ�����ȶ��ԣ�Ϊ�ĸﴴ��Ӯ��ʱ�䣬�ɵ�ģʽ��Ȼ�ᷢ������������������û�Խ��Խ����

����5����ģʽ�����ķ��պ���ĭ��¶���̣�����һ�����ơ�����ܹ�ʣ���ܸ˹��ߡ��ط�����ծ�����ص�һϵ������Ľ����һ���������尾�Ĺ��̣� δ���¾���ʱ���Ծ�ģʽ���ƻ�����һ�����͵ģ�����ǰ���ᵽ�ģ���ʱ��ģʽ��Ȼ�ᷢ���ȶ������á���ģʽӡ������ĭ�ͷ�����һ����¶�ͽ���Ĺ��̣�������һ�����ҵĹ��̡����ԣ����ǿ����ж�ȥ���ܺ�ȥ�ܸ˲���һ�����Ҷ���һ��ƽ���Ĺ��̡�

�����ӿ���˹���ܱ���

���������й�ʮ������ȫ�ᡢ���뾭�ù������������Ļ���������δ���������������ߵ��ص�˼·��������ˮ�棬������Ϊ�й�δ��������ĸ��ڣ�����Ҳ�������¾���ʱ�������ý��ӹ�ȥ��ʮ��Ŀ���˹ʱ�����뵽�ܱ���ʱ����

�����й���ȥ��ʮ���ľ��ø�������������˵���ڿ���˹��ʱ����������С�г��������ԣ��ھ����������ڣ������������أ�������������£���������Դ�ļ������ض����������ž��õķ�չ������˹ģʽ�ı������ֳ����������������������������Դ�˷ѡ���ȥ�������ֵ�������ֲ��ܹ�ʣ����������ȱ��Ч�ʣ��г���������������Ԥ�³���Ť�������ſ���˹ģʽ�ı�����ʾ�����������������ܱ���ģʽ�������ܱ���ģʽǿ���ĸﴴ�µ����ã������ܱ��صĴ���������Ϊ������Ҫ���ڡ������µ������������������ִ�����Ҫ��Դ��������棺1)��Ʒ���£�2)�������£�3)�������г���4)��Դ���ô��£�5)��֯���¡���δ���й����ܱ���֮·��Ҫ����4)��5)����Ҫ�����ƶȡ��г��������ô����Ĵ��£������й��¾���ʱ������Ҫ��������

����2014 �꾭��չ�������ñ���ƽ��

����չ��2014 �꣬�����жϾ�����Ȼ���ڵײ�����������ȫ��GDP ����Ԥ��ά����7.5% ��ǰ�ͺ�ߣ��͵���һ���ȣ�Ԥ��2014 ��Q1 ����ͬ��������7.4%���ߵ�Ԥ�Ƴ�����Q3������ͬ������Ϊ7.7%��ȫ��Ϊ7.5%���ң�ȱ�������Ե��¾���ʱ����������2014 ��������ԣ�ͨ�Ϳ���ȫ��ά����3%�����Ϊƽ�ȣ�ǰ�ߺ�ͣ��ߵ㽫������3~5 �·ݣ��ߵ�ֵԤ��Ϊ3.2%������

�����������߷��棬������Ϊ���ܴ���һЩ��ȷ���ԣ�������2013 ���°��꿪ʼά�֡������ҡ������á������ߣ�Ŀ����Ϊ����Ͼ��ýṹ��������������ȥ�ܸˡ�ȥ���ܣ�ͨ��ƫ���Ļ����������������ƾ�������ļӸܸ˵���Ը�ͳɱ������������ʽ�����ʵ����ҵ�����Ǵ�Ч�������������롣���ز�������ƽ̨��Ϊ�����ʽ�ڶ�����������ҵ���ʽ�������и��ԣ��ڻ�����������ƫ��������£�һ����������һ���������Ե��������ܳ��ܸ����ʣ��ڡ������ҡ������á�������£��ʽ����������������ʽ�ڶ�������������ͼ��û��ʵ�֡�2014 �������Ƿ��ת��˼·������ά��������ƫ�����棬�����������ҡ������á�����һ�������ߵIJ�ȷ���ԣ�������Ϊ�����������ҡ������á����ܸ��������ڽṹ���������ܸˡ�ȥ���ܣ��������ǵĿ���������ʵ�ʻ��ȡ�����߱Ͼ����������롣

����ͼ3: 2014�꾭���Գ��ֵײ�����������λ��% ͼ4: 2014��ͨ��ˮƽ�Դ��ڵ�λ��λ��%

����������Դ��Wind ��֤�ڻ��о���

�������ھ��ò����ӽǡ�����ҵ�������Ƕ�

��������Ϊ��Ҫ�ӿ������ĽǶ�ȥ��Ŀǰ���ã�

����1���й����ö��ڲ������ֿ����ÿ��ĵ��������ͣ��ع�2012 ��Q4 ��2013��Q3 ���õĶ������Ȼ�ů��������Ҫ��������������ҵ������������Ԥ�ƿ�������2014 ��ǰ���������Խ���������(���ھ��û����������ڿ�������Ϊ��һ�жϣ���ο����DZ��桶2013 ����걨�������������ظ���ƽ��ı��20130701��)��

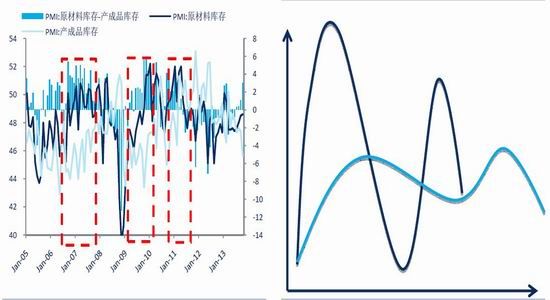

����2�������ڽǶȿ����ҹ��Ŀ������һ����3~4 �����ң���һ�ֵĿ������ʼ��2009��3 �����ң�2011 ��3 �¼������䣬�����Ѿ�����4 ��ʱ�䣬�����µ����ݿ�����һ�ֿ�������м���������7 �·ݹ�ҵ����ֵ����IJ���ȱ���д���������������ֵ������

�������ԣ�������Ȼѭ����ҵ���ڿ������IJ���ȥ���������ڵľ��ã�����һ����ɿ���������ҵ���ڿ�������һ����ά�������������ң�����һ����ɣ�2013 ��7 �·ݿ�ʼ����ҵ���ز���Ϊ���������ȵ�����ļ���Ӧ����˥������10��11 �������ƺ�Ҳ������ҵ���ز�����Ϊȷʵ�м����ļ�����Ҫ�����ڿ��ָ��(PMI ԭ���Ͽ��ָ���������������ֹ�ҵ������½�)������������Ϊ��һ�κ���ʷ��Ƚϣ�����һЩ��֮ͬ�������ǽ��������������ֲ�֮ͬ����������ֵ��Լ����ֲ���Ծ�����ζ��ʲô��

������ҵ���������±仯��������

����1����ҵ��Ԥ�ں���Ϊ���ܷ����˸ı�

����2013 ��7 �·���������ҵ�����������ľ������ȣ�������������δ���ֹ����ص㡪�������ο��ز��Ľ���dz���һ�£�Խ�������ε���ҵ������Ϊ�Ƚ����ԣ�Խ�������ε���ҵ���ز�Խ�����ԣ�PMI ԭ���Ͽ��ָ���Ͳ���Ʒ���ָ������Ҳ�����������ķֻ���������Ϊ�������������������������ҵ����������Ԥ�ڱ����ƣ��ؽ����µ�Ԥ�ڡ�

����2���������ο��ز������������������

�������Ƿ��֣����ΰ����������ҵ硢�����̵���ҵ�Ŀ��ˮƽ�ϵͣ���������ҵ���ˮƽҲͬ������ߣ��еĹ�ҵ��Ʒ����½��ļ�Ϊ���ԣ����ֲ����ˮƽ�½��dz�֮�������ص���ҵ���ˮƽҲ�����½������Ǵ�������Դ���������ˮƽ���Ի�������Ϊ����������ʯ��ԭ�͡�ú̿���ˮƽ��7 �·����������������Ļ�������һ����Ҳͬ��������PMI ԭ���Ͽ��Ͳ���Ʒ���ָ��õ�ӡ֤�����뵽5��6�·�������ԭ���Ͽ��ָ���Ȳ�������������Ʒ���ָ�����Ȳ����ƣ����߲������������DZ��ơ�PMI ԭ���Ͽ��ָ���\����Ʒ���ָ�������۲�����֮��IJ������������ʷ�������2005 �����������ֹ����Σ��ֱ���2007 ��1 ��~2008 ��1 �¡�2009 ��3 ��~2010 ��1 �¡�2010 ��9 ��~2011 ��3 �£���2013 ��7 ��������һ����һ���ȥ��������һ�������IJ�𡪡�ԭ���Ͽ��Ͳ���Ʒ���ָ�������������Եķ������ƣ����������ڹ�ȥ������������û�г��ֹ��ġ���ȥ�����������ָ�����ͬ����˵�������β������Ϊʱһ�µġ�

����ͼ5: ��������ʯ���ز�����������λ����� ͼ6: ����ԭ�Ϳ��������Ե�λ�������

����������Դ��Wind ��֤�ڻ��о���

����ͼ7: ����ú̿��������λ����� ͼ8: LME��COMEXͭ����½���λ����

����������Դ��Wind ��֤�ڻ��о���

����ͼ9: ���ĺͰ�������ˮƽ�����½���λ����� ͼ10: 6����������Ʒ��ԭ���Ͽ��ָ���ֻ����Ե�λ��%

����������Դ��Wind ��֤�ڻ��о���

��������������������ʾ

����1����ҵԤ�ڸı䵼������������ҵ�����Ϊ�IJ���

����������Ϊ�������ֲ����Ե����������Ϊ���ȥ��ȣ�����������ҵԤ�ڷ�����һЩ�仯��

������ȥ��ҵ�γ���������Ԥ�ڣ��ھ��ñ��ֲ��õ�ʱ����������ʻ���̼����ߴ̼����ã�������ô�������Ԥ�ڣ���Ҫ������ʱ����ҵ������ȡ��ɿ��ϵķ�ʽ��Ѹ�ٴ���IJ����档һ��������������ȴ���һ�������Ʒ��ԭ���ϲ������Ϊ��ͬ���ġ�

��������һ���쵼����̨�������г��ͷŽṹ������ת�侭��������ʽ���źţ��̼����ַ߳dz�����̬�ȡ���ҵ�����ߴ̼���Ԥ���ı䡣ȥ��12 ����ҵ������һ�����Ƚϴ�Ŀ��ز�����ʱ����Ԥ��2013 ���ϰ��꾭�û������Ը��գ�����������Եĸ��ƣ���2013 ���ϰ��꾭��������������Ե�Ԥ�ڲ���Կ��������ֽ�����һ�ξ��ҵ�ȥ����������Ϊ��ҵ����һ�Ρ�Ԥ�ڲ�����е�����Ԥ�ڣ��Ӷ�������ҵ�����ΪҲ������һЩ�仯����ҵ��δ����ý������ڽ��п��ز�ʱ������Ʒ���ز�ʼ�ձȽϽ���������Ҳ������������ο��ز���Ϊ�IJ��졣

����2���Ծ��õĺ��壺���ѹ���Ծ��ø��������������ò����Խ���

������ҵԤ�ڽ���ǰ���������Ըı䣬�����ΪҲ��֮�����仯�����ָı����õ�������������Ҫ�������¼����ص㣺1)��ҵ���������Ϊ����ӻ��ͣ������ڹ�ȥ�ļ��ٺʹ�ɿ��ϵĽ��࣬��������Ƚ���ǰ�½����ɴ˴����ľ��û������ܻ����ǰ����ƽ�������ò��������Խ��ͣ�2)���ڲ���Ľ���Ż������ܲ���������Ӱ�죬һ������ز���ʱ�������������һ���浱���ٿ��ȥ��ʱ��������Ҳ�������

�������嵽Ŀǰλ�ÿ�����Ȼ������7 �·������Ŀ��ز���������������ǰ����˵�ģ����ο��ˮƽ����һ���̶ȵ����������������ο��ˮƽ��Ȼ�ܵ͡�������Ƕ��ж�2014 ���ϰ��꾭�ã�������Ϊ����������2014 ������ƽ��������£�����Ʒ���������ѿ������䣬��ԭ���Ͽ����������Ŷ���ȥ��������2014 ��ǰ�������������ž������ټ����Ż��ķ��գ������ڲ���Ʒ���ƫ�͵���ʵҲ����ȥ�������ĸ���������

����3����2014 ����ܺ��ѿ������ز������Ʒ����

������2013 ��Q2 ��ʼ�Ķ��ڿ���������ʼ��δ�������Ʒ���������ӣ�����δ�ܿ�������Ʒ���ָ���Ļ�����������Ϊ����ܻ��Ϊһ�ֳ�̬��������ܺ�����������ҵ���ز���ԭ������չ������Ʒ��

�������ԣ�������Ϊ���ö��ڵĸߵ�����Ѿ���ȥ��2014 ��һ�������ٽ�����2013 ��Q4 �Ļ����֣�Ԥ�Ƶ���������7.4%������Ϊȫ��ĵ͵㡣

����ͼ11: ����ʷ����ԭ���ϺͲ���Ʒ���֮��IJ������Ժͽ�����һ�β�ͬ��λ��%ͼ12: ��ҵԤ�ڸı�����Ϊ�Ծ��õ�Ӱ��

����������Դ����֤�ڻ��о���

����������δ���ܳ�һ��ʱ�佫������ƽ��

����δ������ƫ���ĸ�ֽ���Ϊ��̬��һ�����Ǿ�ģʽ�����������������������Ǿ�ģʽ������ì��Խ��Խ�࣬Խ��Խ���Ի��������ڽṹ�����ı����£�������Դ̼��������ԸҲԽ��Խ�������������Ԥ�ƽ��ᴩȫ����������ʱ�䡣

�������嵽2014 �꣬���������£��ʽ�Լ������Ӿ磬���ʽ�Լ�����Ӿ������£�Ϊ��ά�������ƽ�ȣ�Ψһ���еIJ��Ծ��ǡ����ص�ͻ�ƣ��ʽ��ص�ƥ���ص���Ŀ����������������Ϣ��������Ͷ�����������ص�ͻ�ƵĹؼ���

����2014 ���ʽ�Լ�����Ӿ�

����������ΪͶ��������2014 �����Ӧ���Ǵ���ʺ��г���ʶ�IJ��֣�Ԥ��2013 ��ȫ��̶��ʲ�Ͷ��������20%������2014 ��̶��ʲ�Ͷ������������Ϊ�ط�������ȱ��Ͷ�ʳ嶯��ȱ�����ʽ����Ŵ�����Ȩ���·����ط������̶��ʲ�Ͷ�ʼƻ����������ڣ����ǵط��ʽ���ԣ�����ǽ����ʽ���Դ�Ƕȷ����̶��ʲ�Ͷ����2014 ������ơ�

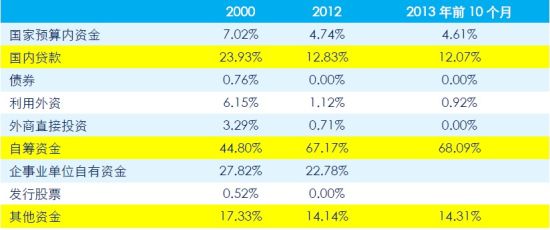

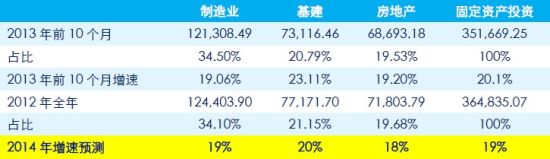

�����ӹ̶��ʲ�Ͷ���ʽ���Դ������Ҫ�����ĸ����֣���ռ�ȿ��������Գ�Ŵ��������ǹ̶��ʲ�Ͷ���ʽ���Ҫ��Դ��

������1. �̶��ʲ�Ͷ���ʽ���Դ����ռ�����

����������Դ����֤�ڻ��о���

�������ǰ�������Ҫ����ʽ���Դ���տɱ��Խ��з��࣬�ɷ�Ϊ�Ŵ�������ӯ�ࡢ����֧�֡�����(�����Գ��е����������Լ������ʽ���Դ�������ó��Ŵ������������)��������ǰ�������֪���Ŵ����Գ������������Ҫ���ɣ������Ӧ�ģ�2014 ���Ŵ���ȡ���ҵӯ����������Ŵ��������������������̶��ʲ�Ͷ�ʵ��ʽ���Դ��

����1�����Ŵ���

����2013 ��ȫ���Ŵ��ܶ�Ԥ����9 �������ң����Ŵ����ͬ������Ԥ����14.3%���ҡ�����2014 �꿴������Ԥ�������Ŵ���ƽ��9 ���ڣ���������Ԥ��Ϊ12.5%����2013�������½�1.8 ���ٷֵ㡣

����2������ҵ����ӯ�

����2013 ��ǰ9 ���¹�ҵ��ҵ�����ܶ�����Ϊ13.5%����Ȼ��ǰ������������ת�����Ǵ�2014 ��ӯ��������������Ѽ��������Ļ�������ǰ�����20%���ϵ��������Ի��䡣���⣬���Ǵӻ����Ի���300 ӯ��һ��Ԥ�⿴��2013 �꾻����Ԥ��ͬ����13.79%��2014 ��һ��Ԥ��Ϊͬ����12.95%����2013 �����л��䡣���ԣ���ҵ������ӯ����������Ͷ�ʻ�Ŀռ�ʮ�����ޡ�

����3���ӳ��Ŵ��������������

���������������������������չ���ر���2011 ��������չ��ΪѸ�٣����Ŵ�����������2012��2013 ��ǰ10 �������ٷֱ�ﵽ41.2%��30.3%�����ڳ��Ŵ���������У�Ӱ����������(ί�д�����д��Ʊ������)������ռ�˾��֣�2013 ��ǰ10 ����Ӱ������60%������֮�⣬��ҵծ����ռ�ȴﵽ23%��

�����ӹ̶��ʲ��ʽ���Ҫ��Դ�����Ŵ�����ҵ����ӯ����֧�Ź̶��ʲ�20%���ϵ��������������ʽ����������Ч��2013 ��̶��ʲ�Ͷ�ʵĻ�����Ҫ������Ӱ�������ṩ�ʽ𡣶���2014 �꿴��Ӱ���������ٿ���������ά����˸ߵ����٣�����Ӱ�����е��жϣ����ǽ����������ж��������꾡�ķ�����

����4���Ӳ����ʽ�����

�������ǿ�����ᵽ����ֲ�������֣����ǵ���֧���ṹ�����������Բ������ֲ��������ھ������ٻ��������£����������½�����˳��ֹ�ģ���ܻ���ˮ�������������ֲŲ�����������

�������ԴӶ�֧�Ź̶��ʲ�Ͷ���ʽ���Դ�Ƕȿ����Ŵ���ƽ��ӯ��ˮƽ�½���Ӱ������������������ˮ������2014 ��̶��ʲ�Ͷ���ʽ�2013 ��Ҫ���䣬�ʽ���֧�Ź̶��ʲ�Ͷ�ʵļ���ά��20%���ϵ����١�

�����ʽ�Լ���Ӿ������£�ֻ���ص�ͻ��

�����������ʽ�������£���������ά��ƽ��������������Ϊ�ʽ����ýǶȾ�ֻ�ܡ��ص�ͻ�ơ���Ҳ�����ʽ��������ص�����������Ϊ2014 ���ص�ͻ����Ȼ�ڻ���Ͷ�ʷ��档

��������Ͷ�ʣ��羰��߶���

����2013 �����Ͷ���ǹ̶��ʲ�Ͷ�ʵ�������ȫ�����ٶ�ά����23%���ϡ��ӻ���Ͷ�ʵĹ��ɿ�1��2013 �꽻��\ˮ��������������ʩ��������ҵ���ر��ǽ�����ҵ�̶��ʲ�Ͷ�����ٻ����Ƚ�������2012 �꽻�˹̶��ʲ�Ͷ�����ٽ�Ϊ��λ������2013 ��ǰ10 �������ٴﵽ21%�����ڽ��˹̶��ʲ�Ͷ���У���Ҫ����·Ͷ��(ռ��14.8%)�͵�·Ͷ��(58.8%)���ɣ�����Ͷ��������2013 �궼�����������������ر��ǵ�·Ͷ�����ٽ�2012 ��ȫ������15 ���ٷֵ㡣

����չ��2014 �����Ͷ�ʣ�������Ϊ���ٿ��ܻ�����19%��2013 ��11��12 ����·Ͷ������Ԥ���Խ����䣬������·���������ģΪ5300 �ڣ�ͬ��ȥ��Ԥ����2.2%�����˹�ģ���㣬11��12 ��������ͬ�Ƚ��½�6.5%������������Ԥ��ȫ��Ͷ�ʶ�Ƚ��Ƚ�������������Ԥ��ȫ��Ͷ�ʶ��ܴﵽ7600 ��Ԫ���ң��Ͻ�������700 ��Ԫ��ͬ����10%2(2013 ��Ϊ5%)����·Ͷ���������ڱȽϻ���̫�ߵ�ԭ��Ԥ�ƽ�������15%(2013 ��Ԥ��Ϊ20%)��2014 �����Ͷ������Ԥ�ƽ�ά����20%���ң����ٽ�2013 �����3%��

�������ز�Ͷ�ʣ�������Ȼ������

����2013 �귿�ز������˷ֻ�����������Ҫ������2013 ��סլ���ۺ��������ǿ������õغ��¿�������Ը�������ƫ����2013 ��ǰ10 ������Ʒ���������ͬ������21.8%����2012 ������20 ���ٷֵ㣬���Ǵ��¿��������2013 �꣬ǰ10 �������ٽ���6.5%������֮�⣬ǰ10 ����40 ����й�Ӧ�������ͬ�ȼ���7.6%�����ز������õؿ������������۳������Էֻ���Ϊ2013 �귿�ز��г����ķ��硣������Ϊ�����ַ�����Ҫԭ���ǣ�1)���ߵ���ʹ�÷����δ���IJ�ȷ������ǿ�������г���δ�����ز���һ�����صĿռ�Ҳ��ϴ�IJ�ȷ���ԣ������õغͿ�����ý�����2)�Է��ز�δ��Ԥ�ڳ��������Էֻ����г������۵�Է��ز���ԶԤ�ڴ��ڷֻ���3)�г���2014 ���������Ԥ��Ҳ��ϴ�ȷ���ԣ�2013 �����������ͷţ��ر���һ���ȡ����������ִٳ�̨�����������ͷţ��Ƿ��������֧�г����ڵ��ǡ�

�������Ƕ�2014 �귿�ز��Ŀ����ǣ�

����1)�������ٻ���ʱ���ȷ���ģ�һ�߳�����ԽϺã������߳������ۿ��ܻ�������ԵĻ��䣬��Ʒ����������Ԥ�ƻ��䵽10%~15%������

����2)�����ָ���������ȫ��������10%����

����2013 �꿪�����ٵ�λ���л�����2014 �꿪���ָ�����������Ϊ��Ʒ�����ƫ�ͣ�Ŀǰά������Ե�λ����ʹ�������ۻ��䣬����Ͷ�ʺ��¿����ĵ�ˮƽ�����ȥ��Ҳ���Դ�������������Ŀǰ���ز��г�����Ĵ���

����3)Ͷ������ȫ��Ӧ����18%����

�����ӷ��ز����������й��ɿ����¿�����λ���������ˮƽ���ߣ���ʹ�����������䣬����Ͷ��Ӧ�ò���̫����Ԥ��2014 ��Ͷ��������15%~18%���ҡ�

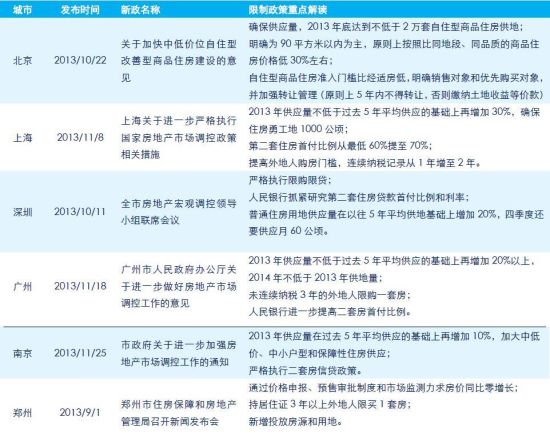

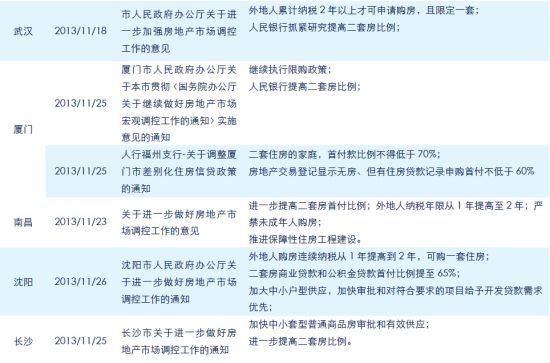

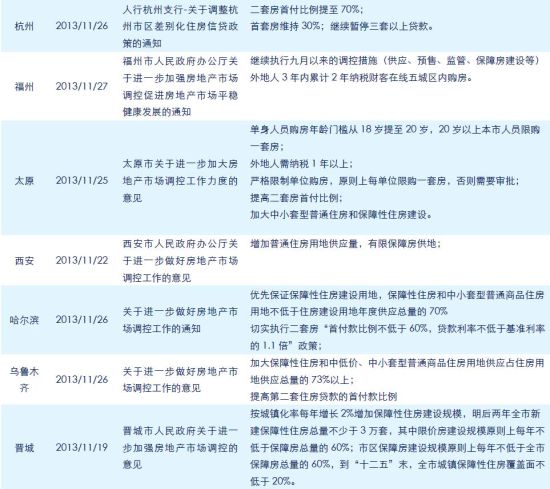

�������ڷ��ز����ߵ��أ�������Ϊ2014 ���������Ŀ����Խϵͣ����ҹ��������˼·�Ѿ������仯��δ�����ز��г������г������Ӹ�������ã�Ԥ����Ҫ������˼·��1)������Ʒ���Ӵ����������ȥ��������2)�Ӵ��ⷿ�����Ϸ����裬�����е�������Ⱥ�ľ�ס���⡣��ʮ�˽�����ȫ����ط׳�̨�µĵ��ش�ʩ�����Ǵӵ��������Ͽ����������⡣

������2. ʮ�˽�����ȫ����̨��һ�ַ��ز����صij��м����������

����������Դ����֤�ڻ��о�������

��������ҵͶ�ʣ����ʱ���Ѿ���ȥ

��������ҵͶ�����پ�������������Ļ��䡣���뵽2012 ���Ժ�����ҵͶ�����ٳ��������Ի��䣬���ٴ�30%���ϻ�����2013 ��������17%������

��������ҵ���ٵĻ��䣬������Ϊ�Ƕ������������ģ���������Ҫ�ľ����й����ܹ�ʣ����״������ҵͶ����ij�̶ֳ��Ͽ��Դ�����ҵ����Ͷ�ʵ����ȡ�����ҵͶ���ڹ�ȥ10 �������ά����30%���µ����٣���Ͷ�������ľ���������ʽ��������Դ��Ͷ�ʲ�ҵ���ۼ���Ͷ�ʲ�ҵ���̶��ʲ�Ͷ��ҵ����������ĸ�������2012 ����������08~09 ����ģ�̼�������ɢ��������䣬���ܹ�ʣ����������ң�����ҵͶ���������Գ����˽ӽ�����Ļ��䣬������ΪĿǰ������ҵͶ�����ʱ������Ѿ���ȥ�ˣ�Ŀǰ�Ѿ��ӽ�δ�����ٵ�����λ�ã�����ҵͶ����2014 ����ܴ��ڸ��ƵĿ��ܣ���Ҳ����������������������Ԥ��2014 ������ҵͶ������ά����19%���ҡ�����ҵ�ĸ��ƿ���Դ�����㣺1)ȫ���º��գ������й�������ƣ����ڲ��������ת��2)����������ij������䣬����Ͷ���Ѿ����ԷŻ������ž��õ����ȣ�����ҵͶ�ʿ�ʼתů�����ǣ����ܹ�ʣ��������Ȼ���ڣ�����Լ������ҵͶ�ʳ��������Ե����С�

������3. 2014 ��̶��ʲ�Ͷ������Ԥ��

����������Դ����֤�ڻ��о���Ԥ��

����ó�ع���ʵ��������ƴ�����̬����

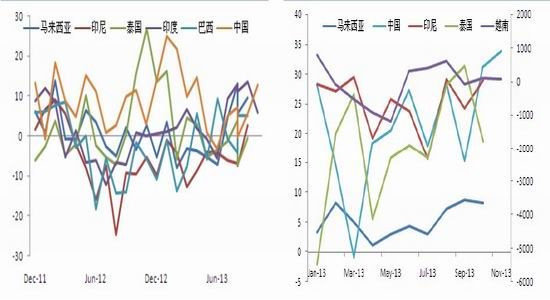

����������Ϊ2014 ���ⲿ�������Խ�����DM3ǿ��EM ���ľ��棬����2013 �겻ͬ���ǣ�DM ��EM ����֮��IJ�ཫ����С�������ǵķ�������У�DM ��EM �������Ե����������ã�DM �ĸ��ջ����EM �ij��ڣ�����EM ������˳��Ļ����������Ѿ���2013 ���ļ��ȿ����������������ã������й����������ǡ�������ӡ�ȡ�ӡ��������г����°��������������پ���ͬ�̶Ȼ�����ó�����Ҳ���ϰ�������ʱ�������Ը��ơ�

���������Խ��ȶ����գ�GDP �������ٽ�������3%���������ٽ�2013 ���������������Ѻͷ��ز�������Ҫ����������ŷ��203 ���Ѿ�ȷ�����õײ���2014 �������ж�ŷ������ȷ���ĸ��գ��������徭�þ�����2013 �������£����轫�������ů��

��������2014 ����2013 ���ڳ��ڻ��ڽ������һ�������仯������ó�����г��ֵ�������Ϊ���и�Ϊ�ϸ�ܿء���2013 ��5 �·���ܾ�20 ���ġ�12 �·�44 ����(�������������Է��������ռ��ڵķ���)���Լ�����12 ��87 ���Ķ�����ֱ��Ͷ�ʶԹ��ڵ���;�����ϸ����ƣ�������Ϊ2014 �����ó�����ʣ������������ʽ��������٣�ó���ع���ʵ������2013 ��һ���ȵ���ٸ�������2014����ܺ��ѿ�����2014 ��Ӧ������̬������һ�꣬���軷���ij���תů���dz�����̬��������Ҫ���ϣ�Ԥ��2014 ���������ά����6%~8%������ǰ�ͺ�ߡ�

����ͼ13: �°��������г��������ٳ��ַ�����λ��% ͼ14: ó�������ָ���

����������Դ����֤�ڻ��о���

����2014 ��ͨ��ѹ��С�������Է��մ�

����ͨ�������ͨ��ѹ���ԱȽ�С

����2013 ��12 �·�CPI ͬ��������2.9%��ȫ������Ԥ����2.6%������PPI �Ƕȿ�����ҵƷ�۸�������ԣ�ȫ�괦��ͨ��״̬��Ԥ��12 �·�PPI ͬ���µ�1.5%��ȫ��ͬ���µ�2%������Ԥ��2014 ��ͨ�������Ի����ƣ�ȫ��CPI ͬ������2.9%��PPI ͬ���µ�0.3%��

����2013 ������ͨ�͵����������ߣ�1)�������ߣ������������������ܹ�ʣ�Ĵ��ڣ����¼۸�ˮƽ���Գ��ֳ�Ԥ�ڵ�������֣�2)���������еĹ켣����ס�Ҿ��ܲ���������ڣ����ǻ��������ȸ�������ȣ�����ƫ�º͡�

�������ڵ�һ�������������ǰ�澭�÷�����ʱ���Ѿ������꾡�ķ�����Ԥ����һ�����2014 ���Բ��������ԸĹۺͱ仯��������Ȼ�������������ܹ�ʣ������Ȼ���ڣ������ľ��û�������Լ��ͨ�����еĸ߶ȡ�

�������ڵڶ��㣬������Ϊ�����������������������ܵ�������������ƫ�ߣ��������ܷ�ĸ��������ƫ�ߵ�ѹ�ƣ�����������������ȣ�����������������ʮ�����ޡ�����2014 �꣬�������ܷ�ĸ������ƫ���Խ���Լ���۵����пռ䣬�����������������٣�������Ϊ�������п��ܻ������ƣ��������ͨ����ɴ�ij���������Ŵ��ڡ�Ԫ���ڹ�ȥ�����������������������۴��ڻ���ѹ����

�����ۺ��жϣ�������Ϊ2014 ��ȫ��CPI ͬ������Ϊ3%������ȫ���Ϊƽ�ȣ�ǰ�ߺ�ͣ��ߵ㽫������3~5 �·ݡ�PPI ȫ�������������Ѹ�������ȫ������ͬ�Ȼ���0.3%�����Ǵ������Ͽ���PPI �����dz������Ƶģ�����Ԥ����5 �·ݺ��ܿ���PPIͬ������ת����

����ͼ15: 2014��CPIͬ���Ƿ����㵥λ����� ͼ16: 2014��PPIͬ���Ƿ����㵥λ�������

����������Դ��Wind ��֤�ڻ��о���

����ͼ17: 2014��CPIͬ���Ƿ����㵥λ����� ͼ18: 2014��PPIͬ���Ƿ����㵥λ�������

����������Դ��Wind ��֤�ڻ��о���

���������Խ�ƽ�⣬DZ�ڷ��մ���������˼·���ڲ�ȷ����

����2013 �������Ծ��渴�ӣ�������Ϊ�������������������������������ϰ���ƫ�ɣ�6 �·�ʱ�����Թյ㣬6 �·�Ǯ���¼����������������Խ��뵽ƫ�����档����������2013 �������Ծ�����Ҫ������������1)���ռ��Ĵ����������Ҫ������ǰ4 ���£��������ռ���¾���ﵽ3774 ��Ԫ��2)Ӱ�����й�ģ���������ͬ��������ǰ4 ���£�Ӱ�����й�ģ�¾�������ﵽ6568 ��Ԫ��3)����������6�·��Ժ���г������ԣ���Ҫͨ��������Ʊ��ͣ����ع��Ȳ��������ʽ��������Ǽ�����8~10 �����ռ��������Ŵ�Ӱ������Ҳ�ָ������������Ծ�����Ȼƫ������ˣ�������Ϊ�����ġ�������������2013 ��������Ծ��档

������2014 �������Կ���1)���ռ��������ģ�������ۿۣ�2)Ӱ�����йܿػ�����ϸ�������ģҲ���ܵ����ơ��������������2013 ���°�������������˼·����ô2014 ���������Ի�ά�ֽ�ƽ����棬��ʹ���ڻ������߷��ɵĿ����ԣ����������Ծ���Ҳ���ᷢ���ı䡣����������Ϊ2014 ������Ӧ�Ը�ծ�߸ܸ˵ľ������⣬˼·�д���ת����ܡ�

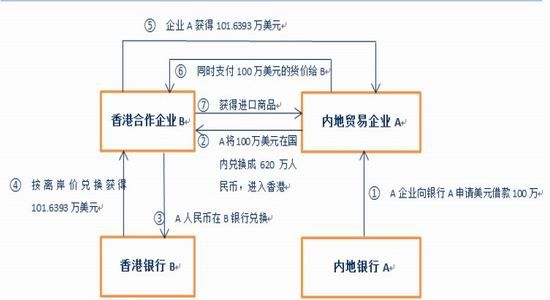

����1�����ռ�������Ϊ��ģ���2013 ������������2013 �����ռ����Ҫ�������������ֵ���Լ�������ڰ����밶��֮��IJ�ֵ���Ӷ����������ʽ������ռ��ھ������й������ǿ��Թ۲����������ʲ�����ʱ�����������ռ��������ģ����ʱ��

����������Ϊ����������������Ҫ���������¼���������

����1)�������ڻ��ʲ�����ڰ����������밶���ʣ�������Ԫ������ң��ڰ���Ϊ6.2������밶��Ϊ6.1��

����2)����Ҵ��ڵ�����ֵ���ƣ�

����3)���й����ھ��û�ůԤ��ʱ���������������á�

��������������ڰ���Ϊ6.2���밶��Ϊ6.1����������ͼ�������г�������������Ļ�����������ʽ������������ڰ���Ϊ6.2���밶��Ϊ6.1��A ��ҵ�ڻ�ù���100����Ԫ���������£�ͨ������۽��ڵ�����ɱ���Ʒ(��ƽ�)��ʹ���ʽ���������г������밶�۶һ�����Ԫ�Խ�����Ʒ����Ԫ֧�������տɻ��6393 ��Ԫ���������������ͼ16��

��������2014 �꣬������Ϊ���ռ��������ģ�������½����¾���������ܻ�����800~1000 ��Ԫ����ģ�Ͻ�������50%�����������������жϣ���Ҫ�������㣺1)���Ż����ƶȸĸ��ƽ�������Һ��ѿ���2013 ���������ߴ����ֵ��δ��һ��ʱ���ĵ���ҪĿ�Ľ��ǡ������ı�����ҵ�����ֵԤ�ڣ�����˫���������������ֵ�����ֵ�ľ�����2014 ������ٴο�����2)��ֶܾ������ʽ��Ϊ�ϸ�ļ�ܣ�2013 ��5 ����ֳܾ�̨20 ����4��12 �³�̨44 ����5��������Է���ʵ��ó������������Ϊ��3)QE ����ʵ�������������ռ��Ҳ�γɸ����������ԣ�������Ϊ�������ռ��������ģ������ۿۣ�Ԥ���¶���������800~1000 ��Ԫ���ң���ģ��2013 ����50%��

����2��Ӱ�����У�Ӱ�����й�ģ���������������ռ����28%���ң�������������4.6�������ң��¾���ģ�ﵽ4184 ��Ԫ��ǰ11 ����ͬ�����ٽӽ�60%������2013 ��Ӱ�����й�ģ����������6 �·�Ϊ��ˮ�룬6 ��Ǯ���¼���ʹ�ø��ٷ�չ��Ӱ�������յ������������������ڻ������������徭�ý���ȥ�ܸˡ�����������̨8��������������Ʋ�Ʒ��9 �����������ͬҵҵ��ͬʱά��ƫ���Ļ����������������Ӱ�����кͽ��ܸˡ�6 �·ݺ����������������ٿ�ʼ���������ۼ�����Ҳ�����Ի��䣬����Ԥ��2014 �꣬���ϼ��Ӱ�����е����Ʋ���ı䣬Ӱ�����й�ģ����һ��������б��ڣ���һ�����ģ������

����3��������Ϊ��2013 ���°�������ƫ���Ļ������������û����������������������ã�����ͨ�������г������Գ��˾��������ԡ����б�������ͨ��ƫ���Ļ����������������������ƾ���ȥ�ܸˣ�Ϊ���û���£����ǴӰ����ʱ��۲쿴��Ч���������룬������Ϊ2014 ��������Ϊ���ڲ�ȷ���ԣ���һ�����ǽ���������������ϸ������

����ͼ19: ��������һ��������������ʽ

����������Դ����֤�ڻ��о���

����ͼ20: �������2013������˵�����ֵ ͼ21: 2014��PPIͬ���Ƿ����㵥λ����Ԫ

����������Դ��Wind ��֤�ڻ��о���

�������ߵ�ƽ��ľ����

�������ߴ�������

�����Ӿ��ú������Ծ��濴��������Ϊ2014 �����Է����ھ��ýṹ������ƽ��ΪĿ�ġ�Ŀǰ���������Ÿܸ�ƫ�ߣ�Ӱ�����з���̫�������ڷ��ز�������ƽ̨�����ô���ȥ�ܸ��������徭��ƣ��������ļ���ĭ�ᵼ�¾��þ��һ��䣬�������ǿ���徭�ô��������ᷨ��㣣��������������Ѿ��棺

����1)�����������Է��ɣ���ȥ�����̼����ߴٽ����������ķ�ʽ�ߵ���ͷ��ì���Ѿ���ֻ��ۣ�Ϊ�˽ṹ��������Ҫ�������������Է��ɣ�

����2)���������߲��ɵ�����£����������������ʽ���Դ��û�н��뵽ʵ�徭�ã�����ڽ��������ת�����뵽���ز�������ƽ̨��һ��������̸����ʣ�ͬʱ�������ʸ��Ե���ҵ��ʵ�徭��ʵ������ȱ������ʽ�֧�ֵġ�

����������2013 �����ߵ�����

����2013 �����߿����ܽ�Ϊ�������ҡ������á�������������һ���ߵ�˼·���ڣ�ά��ƫ���Ļ��ҡ����û����������ʽ�ɱ�������̧����������Ӹܸ˵ijɱ�������Ӱ�쾭������Ԥ�ڣ����Ƹܸ�ƫ�ߵ�������н��ܸˣ���ֹծ��ѩ��Խ��Խ�������ʽ�����ʵ�徭�ã��������ڽ��������ת���Լ����뷿�ز�������ƽ̨�����ʽ�ڶ���������Ŀ���Ͽ���1)�Ǵ�ʹ�������彵�ܸˣ�ȥ���ܵȣ�2)�Ǵ�ʹ�ʽ�����ʵ�徭�á�

�������Ǵ�ʵ��Ч�����������롣Ӱ�����й�ģ��6 �·��������ٴ����������б���ҵ��û������������ƫ���Ļ��������£����ж�����Ҫ����������ߣ��ʽ����ز���ƽ̨������������������߲�û�з���Ԥ���е�Ч��������ƽ��������ծȯ�����ʣ��Ա���ƫ����ʵ�徭����ɸ�������

����2014 ������˼·���ı�6

����������Ϊ2014 �����ߴ��ڸı�Ŀ��ܡ���2013 ���°������С������ҡ������á������߿�����û�дﵽ������Ҫ��Ч������ƽ�������˹�ծ�����ʣ���ʵ��Ҳ�γɸ�������2014 �����߿��ܻ�������µ�����仯��

����1������2013 �������˼·����ȡ�������ҡ������á���˼·

����������������£������Ծ����Ի�ά�ֽ�ƽ�⣬�ʽ�ɱ��ѽ�������ˮƽ�Իᴦ�ڸ�λ��ʵ�徭�����ʳɱ��Ի�ƫ�ߡ�

����2��ת��˼·����ȡ�������ҡ������á���˼·

��������һ˼·�£����л��ȡ���ƫ�ɵĻ������ߣ������ʽ�ɱ�����������ˮƽ��ʵ�徭�����ʳɱ����½����������˵��ǵ��ǣ����ɵ��������ʽ�������ʵ�徭�ã�ͬ������뵽����ƽ̨�ͷ��ز��������ʽ�ڶ���Ҫ����ڡ������ҡ��Ŀ��ܣ���Ҫ���Ƕ�ס���ز���ƽ̨���������ڣ���ֻ��ͨ����ǿ��ܡ������Ե�����ȥ��Ԥ�����������������Ͽ��У���ô���е�������ͼ�Ϳ���ʵ�֣�ͨ����ܵ������Ե����������ã�ͨ���������߷�����������ˮƽ���䡣

����3����������2013 �ꡰ�����ҡ������á���˼·��ͬʱͨ��SLO��SLF �������SLO��SLF Ŀǰ���ֱ�Ϊ410 ��Ԫ��3860 ��Ԫ�����2014 ����ά�֡������ҡ������á�����������£�������ƫ�롰ƽ��ľ��״̬������ƫ������ô���п���ͨ��SLO��SLF �����߽��ж�����ɣ���6 �·�Ǯ���ڼ䣬���оͲ�ȡ�����Ƶ����ߡ����ǣ����۲�ȡʲô����������ϣ����е���ҪĿ���ƺ�������Ϊ�˴̼����ã������þ��ø������ڴ���ƽ��״̬�£����нṹ��������ʹ�������彵�ܸˡ�ȥ���ܡ���2014 �����ʷ��յĿ���

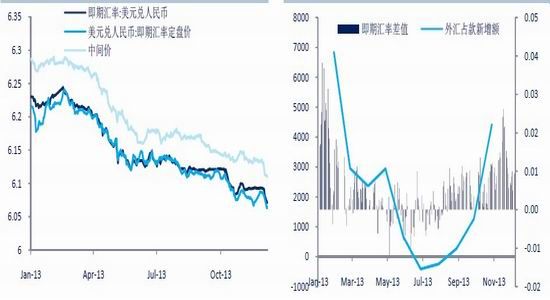

����ʵ�����������Ѿ���Ϊ2013 ���ķ������ڣ�6 �·�Ǯ�ĺ�����ʼ��ά���ڸ�λ��shibor ���������Ǯ��ǰ������1.5%���ң���ծ���ʳ����������ߵ�ﵽ4.7%���ϣ�����2007 ���ͨ��ʱ�ڡ�����2014 �꣬�������Կ��ܳ�ΪΨһ��ȷ����һ�����������п��ܼ�������������֤���Ƕ�2014 ������ˮƽ�жϵ�֮ǰ���б�Ҫ������2013 �����ʳ�������������2013 �������������ܼĽ���Ϊ���DZ겻����ծȯ���ˡ���

��������������Ϊ2013 ���ı����������ʵ��������г����ͽ�����ý�ķ�չ����һ���£�������������Ӱ�죺1)���ڻ�����ծ�ɱ������������������Ʋ�Ʒ�����ʳ���5%�IJ�Ʒռ�ȴﵽ58.5%���ϣ�3~5%�Ĵﵽ34.3%����������֮��ĸ����صij���������������Ʋ�Ʒ�ķ�չ������̧���˽��ڻ����ر��Ǵ���Խ��ڻ����ĸ�ծ�ɱ���2)���б���ҵ��Ѹ�ͷ�չ���������š���֤�����кͻ����Թ�˾������ͬҵҵ�������չ��2013 ��������һ��ȫ��ͨ��ҵ��Ŀ���7�������ߣ����л��������볡Ťת�͵ı仯

��������������Ӱ�����ʽ���Կ��ɵľ����£�����������ʲ�������̧������Ϊ������ڸ����ʽ������£�����ˮƽҲ����������ô���ԣ���Ϊ�����и�����ʽ�ά�ֵ����ʡ�

�������ǽ���6 �·��Ժ����е���Ϊ������Ťת�Եı仯������ά��������ƫ�������ߣ�����Ǯ�ĵij�����������ж�δ�������Ա��ʮ�ֽ���������߱�����ˮƽ��Ӧ��DZ�ڵ������Գ����������������ƫ��������£���������Ը�ծ�ɱ�������������з���ƫ�ô����������������Ҫ�����������ڻ����Է����ʲ���ƫ�ü����˶�ծȯ����������������������£�ծȯ�����ʳ���������

������ʵ�徭��Ϊ������ˮƽ��û����ծȯ�г���ô���������أ���������ծȯ�г��������������ʵ�徭�����ʽ���С�����������ڻ�����Ȩƽ�����ʻ���ά���ȶ��������Ȼ��Ƚ�����0.14%��

����������Ϊԭ���������棺1)ʵ�徭������������ů��������ǿ��ʵ�徭�ò������ڹ㷺���ʽ�����2)�ʽ�����ì����Ҫ�����ڷ��ز�������ƽ̨���������ǿ�������ҵ��ͬҵҵ����ʽ�����������������

��������2014 ���������ƣ�������Ϊ���վ�������������������2013 ����˼·������£������ʺ��Ѽ������⣬�����Խ�ά���ڸ�λ�����ֲ�����������10Y ��ծ������ͻ��5%Ҳ���п��ܼ����ľ��棬������Ҫ�������£�

����1)�������г����Ĵ��£����гɱ�̧�������ڻ�������ƫ����������������Ҫ������������Եģ�

����2)����2013 ����������˼·��2014 �������Դ����ƫ����ƽ��״̬����ʹ����ת����ƫ�ɣ�Ҳ��Ϊ��ά�����ֽ�ƽ����棬����2014 �������Ժ��ѿ��������Եĸ��ƣ�

����3)�DZ����ˣ�ծȯ������ϣ�����������ԵĻ�����������Ϊδ�أ��DZ�ֻ����ʽ�����������з���ƫ������������������ߣ���ʹ�DZ����ˣ�����Ҳ����ƫ��ծȯ�ʲ�������ѡ�����������ʸ��ߵ��ʲ������߷�չ����ҵ��

����4)�DZ���������������Ϊ�������г����ͽ�����ý����̸���DZ���ծȯ�ˡ�ǰ�������Ͳ�������������������8 ���Ļ���9 ���ģ�ֻ���赼���գ������Ƕ�ס�DZ��·�������ǷDZ껹��Ӱ�����ж��������г����ͽ�����ý����µĴ���ҵ���������̬�Ȳ��Ƕ£����������ܽ����赼��

�������ԣ�����2014 ����������������ծ�Ĵ����ƺ����ѿ���������������Ϊ2014�������������������������ᱻ�ƻ���

����1)���ж�������̬�ȵ�ת�䡣���2014 �����н����ҡ������õ�˼·�����ı䣬ת������ǰ���ᵽ�ġ������ҡ������á���˼·���������ʻ��䣬��ô����ծ�г���ӭ��Ťת�Եĸı䣻

����2)����ΥԼ�¼��ij��֡����2014 ����ִ��ģ������ΥԼ�¼�����ô����ծ��Ϊ��ȫ�ʲ����ܵ���������������Ϊ�����2014 ���ǿ��ܳ��ֵģ�Ŀǰ˽ļծ�������Ѿ�������9.9%(13 ����CP001 ���ڣ�1 ����)��δ��һ�������Ծ���û�иĹۣ�������˽ļծӦ�û�Խ��Խ�࣬����ΥԼ������ܻ���֡�

�����ĸ�����ͨ��

����������2013 �����չ�����ӱ�֮ʼ���о��ᵽδ��3~5 �������й����õĽ��Ǹĸ2013 ��ʮ�˽�����ȫ��Ըĸ������ȫ�沼�֣�������ǰ������ȫ���������������ϸ�����������ж�2014 ���Ǹĸ��ʩ�ľ�����ʵ�꣬�ĸ��ʩ����ʵ�������ܻ�ȴ�����������Ҫ�죬��ʮ�˽�����ȫ�ᡶ�������ļ��У���ȷ�ᵽ�ˡ���2020 �꣬����Ҫ����ؼ����ڸĸ���ȡ�þ����Գɹ����������Ըĸ�������ȷ���ļ���ʱ�䣬������Ϊ�ؼ�����ĸĸ��ʩ��ʵ���Ⱥͽ��೬Ԥ�ڵĿ����ԱȽϴ�

������һ��������ͬ��

����������Ϊ��ǰ������Ըĸ���������Ը��ʮ��ǿ�ģ����г�����Ͷ���߶Ըĸ���Ȼ���л���̬�ȣ�������˵���ǣ����ֱ����������漯�ŵĴ������ĸ�ؽ��������漯�ŵļȵ����棬�������Ÿĸ����룬�ᴥ�����ε����棬�ĸ�����ʵ���ԵĽ�չ���ĸ�һ���ֻ����ȥ��ʮ��һ��ͣ���ڿ�ͷ��

��������������Ϊ����һ�ι�����Ըĸ��̬�Ȼ�����ȥ��ͬ�����µĹ�������2013��11 �������������ڲ�ͬ�����ᵽ���ĸ������ĺ��������ٵ�����ȫ��ȫ�沼�ָĸ�ᵽȫ����ĸ�����������ĸ����Ŀ��ͼ���ĸ�ɹ��ľ���ʱ�䣺����2020 �꣬����Ҫ����ؼ����ڸĸ���ȡ�þ����Գɹ���������˵���쵼������ʶ��һ����ʵ��ĿǰĿ���ǴӾ��÷�չ�Ƕȣ����Ǵ���ᷢչ�Ƕȿ����й����Ѿ��ߵ���ʮ��·�ڣ����ĸ������ǰ�С�����ʮ�˽�����ȫ�ᡶ�������ļ��Ĺ��������ǿ�����Ҫ�ĸ�����ĸ���ϸ�ڵĴ�ʩ��Ҳ�ٴ���֤����һ���ᵽ��ȫ����ĸﲻֹ�����ݿںţ����ҽ���ʵ��صĸĸ

�����ĸ��뾭�������Ĺ�ϵ���ƻ�������

����һ����Ըĸ���ھ���������������Ϊһ���ƻ��Ե��������Զ��ھ�����һ���ƻ��Ե����ã����ƻ������������Ǹĸ�ı��˶��й��г��ھ���������Ԥ�ڡ�������2013 ����Ⱦ���չ���ж��й��г��ھ���������������ϸ�ķ���8���й�δ������������Ҫ�����ڸĸ

�������ھ��ö��ԣ���Ŀǰ�й�������̬�Ⱥ;ٴ뿴��ͨ���ĸ������ĭ�ľ��Ļ��������ھ��õ��ƻ��Բ����Դﵽ��ȫƫ���ȥ���������ľ�·����������ƶȺ���û�з������õ�����£����ھ����Խ������ɵ�������������Ͷ�����������Ǿɵ�������һ������˥�ߵĹ��̡��ڸĸ�����γɵij�Զ��������������δ�γɣ����ö����Խ��ھɵ�ģʽ���������������Ծ���Ҳ�����ֲ���Խ��ԽС�ĵײ�������

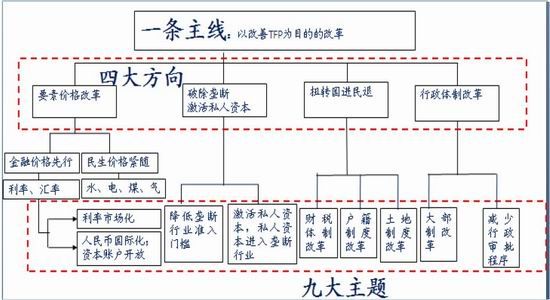

�����ĸ��·�ߣ�һ�����ߣ��Ĵ����⣬�Ŵ�����

����������Ϊ������ȫ�Ὣ�����ڶ�ĸ��ʩ�Ĺ滮����ʵ������ؽ���һ�������Ĺ��̣�����������һ����ϰ���쵼����̨��ͬ�쵼��Ըĸ�����ı�̬����ͬ����ĸ���ȵı��֣��Լ��������ǶԾ��õ����⣬���ǰ�����ȫ���Լ������ĸĸ����Ϊ����һ�����ߣ��Ĵ��Ŵ����⡱�����У�

����һ�����ߣ��Ը���TFP ΪĿ��

������������ǰ���ᵽ�ģ��й����õ�δ�����⽫���Ը���TFP ����ΪĿ�ģ����ĸ��ʩҲ��ͨ��Ч����������TFP �ĸ��ơ����ԣ��ҰѸĸ��ܽ�Ϊһ�����ߡ���Ҳ����TFP ����Ϊ����Ŀ�ģ����еĸĸﶼ��Ϊ��TFP �ĸ��ƣ��þ����ػ��������Ĵ���Ҫ�ؼ۸�ĸ�/�Ƴ�¢��/Ťת��������/�������Ƹĸ�

�����ڸĸ��֡���TFP ����ΪĿ�ġ���ǰ���£�����������һ�����ߣ��ѿ��ܻ��еĸĸ��Ϊ���Ĵ��ֱ��ǣ�Ҫ�ؼ۸�ĸ�Ƴ�¢�ϡ�Ťת�������ˡ��������Ƹĸ���У�Ҫ�ؼ۸���Ϊ�г����õĺ������ڣ�ͨ��Ҫ�ؼ۸�ĸ���г����Ӹ������������ã�����Դ�����Ż����õ����ã����Ƴ�¢������Ϊ�˼���˽���ʱ��Ļ������ھ��ø��ٷ�չ�����л��۹����ì�ܵ�����������������������ĵط�����Щ�������г��������ܷ���Ӧ�е����ã���Դ���䡢���ܹ�ʣ���ܸ˹��������������ص�����ͨ���Ƴ�¢�Ͻ���˽���ʱ������ż��������г����ã���Ťת������������ͨ����˰�����������صȸĸ���Ӿ����ڹ��Ҿ��÷�չ�з����ı�����Ťת��ȥ30 ��������˵������������Ƹĸ�����ͨ���ĸオ��������������Ԥ����߾��õ�Ч�ʡ�

�����Ŵ����⣺���ڸĸ����У���˰�����ظĸ���棬�������Ƹĸ�����

���������ڡ��Ĵ����⡱�Ļ����ϣ��ٴ�ϸ������ȫ�ἰ��֮��ĸĸォ���漰����Ҫ�������ǰ��ĸ�Ĵ������ϸ�־Ŵ����⡣��Ҫ�����������г���������ҹ��ʻ�������¢����ҵ���ż�������˽���ʱ�����¢����ҵ����˰���Ƹĸ�����ƶȸĸ�����ƶȸĸ���Ƹĸ���������������ھŴ�ĸ����⡣

�������ڸĸ���ص�ͻ������������ר�ⱨ�桶�й�����ȫ��ר�ⱨ�棺���ڵ���������ǧ����й��꾡������������Ϊ�ĸ��·������ѭ������˵�ġ�һ�����ߣ��Ĵ��Ŵ����⡱���ص�ͻ��������Ҫ���ڣ�

����1)���ڸĸ��Ҫͻ�����ڴ�������г�������������һ���˫���ռ䣬2013��12 �·����з���ͬҵ�浥�����취��Ԥʾ�������г����ĸ���ٶȿ����г�Ԥ�ڣ�Ԥ�ƺ��������г���CD ���ܿ��̨�������������������

����2)���ظĸ���ظĸォ�ԡ�һ�����ߣ�������Ϊ�����ƽ�������һ������Ϊ������Ӧ�����ƽ�����Ԫ���ع����ƶȵ���ʷ�������⣬�ƶ�ũ�弯���������������ͬ��ͬȨ���������������һ�������ǵ������صĴ��������ڶ��������Ǵٽ����ص���ת��

����3)��˰���Ƹĸ��˰���Ƹĸ��ص���ѵ��������¹������ʵ����롢�ط���Ȩ��Ȩ��ϵ��δ���ĸ����Ҫ�������ڣ������ƽ�Ӫ�����������Ե�Ҫ����������Եط���ת��֧������������ع�ϵ�����»��ֲ�Ȩ��Ȩ���ѶȽϴ��ƽ�Ҳ�������

�������ܹ��Ȳ��ƽ��Ļ������ع��ط�˰�֡�

����4)���ͳ���������Ϊ��������Ϊ���ġ��ij���Ӧ���Ƿ�չ�Դ����Ϊ���ģ���С���л��Ƶij��м�Ⱥ����ʱ�����������ȷ�չС���к�С����Ϊ��㣬ͬʱ���Ӵ��г��еķ�չ��������ۼ��ͷ���ЧӦ���Ӳ���������������³�����Ҫ�ֲ��ڸ�����·�ͳ������������ߣ�����������ҪΧ�Ƹۿڳ��еij����֡����������������³�������ע���˵����أ����л������衢������ʩ�����������ֱ�ӹ�ϵ����������ķ��潫�����ߵ��ص㣬����Դ���Z����Ҫͨ���г���������ɡ������ʵ�֡�ũ����������ת�䣬��Ҫ�������ĸĸ����ǰ���ᵽ�������ƶȸĸ�����ƶȸĸ������������ƶȸĸͨ���ڳ��Ĺ����У�����ũ�����룬ʹ��ӵ�������ת�Ƶ��ʱ�������Ҫ����ĸ�ķ����·����ο�����ר�ⱨ�桶�й�����ȫ��ר�ⱨ�棺���ڵ���������ǧ���

����ͼ22: ����ȫ�ἰδ���й��ĸ��·��ͼ

����������Դ����֤�ڻ��о���

������֤�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���