���Ž�Ͷ������Ӧ�ɽ�ת�� �۸���������

����һ��2013�������۸�����ع�

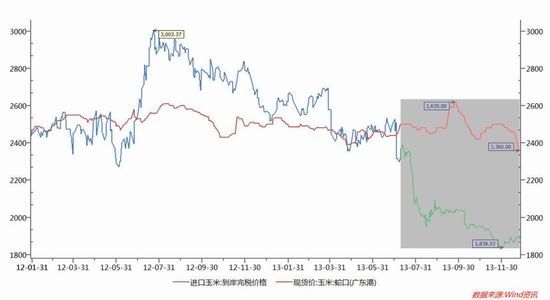

����2013 �꣬���������۸���������ά���Ÿ�λ��ѹ���������������е����ơ������������������ڣ������������Լ������������������������г���Ӧѹ�����ӣ��� ��������������ǰ���������س��������ӳ��Լ������ͼ�����������������������������Ż������⣬��3��4�·ݹ��ڳ�����H7N9���������飬������ԭ ���ر�����������������ش�ѹ���Ӷ��������۸�����´죬�ڻ��۸������ĸߵ�2477Ԫ/���µ���2350Ԫ/�ָ�����Ȼ�����մ������ٴη������� �����մ�ʱ����5��31�գ��Ӵ��մ����ȣ��Ӷ����������۸������2420Ԫ/�֡�

����Ȼ���������°�����9�·ݣ���Ȼ����Ӧ������Ʋ���ʱ�ڣ���ʹ��ʱ�մ����ٴ�������1.12Ԫ/������ֻ��г��������嵭���ۿڿ���ѹ���أ���������������ӹ����������Իָ����Ӷ��������۸��ٴ��´���2310Ԫ/�ָ�����

����10 �·�֮���¼����������У���ʱ�մ�����Ҳ���ִ�У���Ȼ�����۸���һ��֧���������ã����������ޡ���Ҫ���ڹ��ڼ�����2013/14�����״���� ����CBOT���۸������µͣ��Ӷ���ѹ�����г����ģ����⣬ȥ���ٴ����ϴ��ٴ��մ����������Ӱ���մ����ȣ���ʹ�մ�����Ҳ������ǿ�����Բ����� ���չ������Դ�10�����������ڻ��۸����䣬���Ƶ���������ά����2310-2370������

�����ݹ�2013�꣬���������ڻ��۸� ������ߵ�2480Ԫ/���µ���2310Ԫ/��ˮƽ��ȫ��ά����2300-2480�������������е�̬�ơ�չ��2014�꣬����ȫ��������Ӧ�� ���ɽ�ת�ɣ����ϸ���������ӹ������������������ҹ������������ͼ��������۹��ڼ۸������������۸����д���������飻Ȼ�����մ����ߵ������Լ��� ��95%���ϵ�����Ӧ�Ը���Ŀ��֧�ţ��������۸��µ��ռ����ޡ���������������Ԥ��2014�����۸��Խ������������������飬���۸����Ļ����� ��2240-2380��

����ͼ1����������CBOT�����ڼ����� ��λ��Ԫ/�� ����/��ʽ��

����������Դ��Wind�����Ž�Ͷ�ڻ�

���������������������ڣ���Ӧ�ɽ�ת��

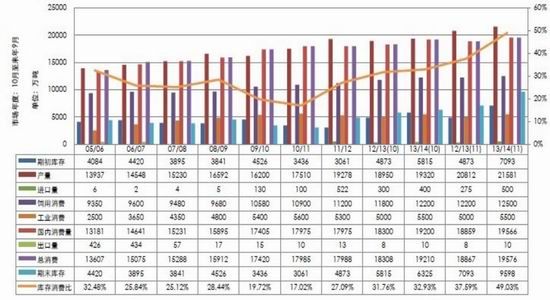

����1��������������������������ѱȴ�����������

����2013 �������ʳ�����ٴ�ʵ�֡�ʮ��������ͳ�ƾ�����Ԥ��2013��ȫ����ʳ�ܲ���Ϊ60193.5��֣���2012������1235.6��֣�����2.1%��ͬ ʱ��2013��ȹ������ײ������ٴδ����¸ߣ��й�����������Ϣ����(CNGOIC)Ԥ��2013�����ײ���Ϊ21,774��֣�ͬ������5.9%��

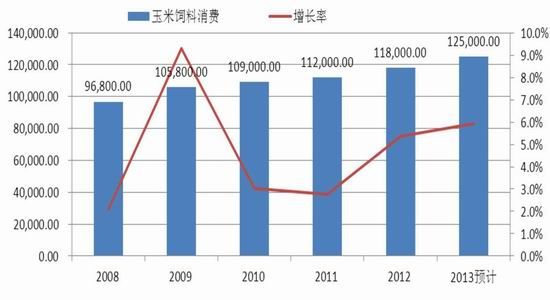

������ ������������Ҫ�ܹ�����ֲ����������Լ�������������¡����������մ����ߵ�����ũ����ֲ������Ը��ǿ�������������Ӽ�������ˮƽ���ڲ�����ߣ��� �⣬�������������۸��ڸ�λ��ũ����ֲ���治����ߡ���������ֲ��������������ײ�������������ӡ�ͨ���^���У�����ÿĶ������300Ԫ���ң��� ��Ϊ100Ԫ���������������ֵ������ָ��֡����ݲ���˵����ݣ�Ԥ��12/13����й�������ֲ���Ϊ3494.9���꣬13/14�������ﵽ 3579���ꡣԤ��12/13���й�������397����/Ķ��13/14��������402����/Ķ��Ԥ��12/13����й����ײ���Ϊ20812��֣� 13/14������ײ���Ϊ21581��֡�

����ͼ2������������ƽ��� ��λ�����

����������Դ���������Ѷ�����Ž�Ͷ�ڻ�

������ �ˣ��ӹ������Ĺ���ƽ������Կ��������ڽ��������ײ����������գ������ڳ���治�ϻ������ӣ�������������������������������Լ���ҵ����ά��ƽ�ȣ��� �������˹���������ĩ��治�����ӣ����յ���ȫ��Ŀ�����ѱȲ������ߣ�Ԥ��2013/14��ȿ�����ѱ�������49%����2012������32%�������� ����ṹ����ƫ��תΪ���ɵľ��棬�����Ը���һֱά����98%���ҡ�

����2���������״���¼��ȫ��Ӧ�������

����(һ)2013�������������CBOT�����ڼ������µ�

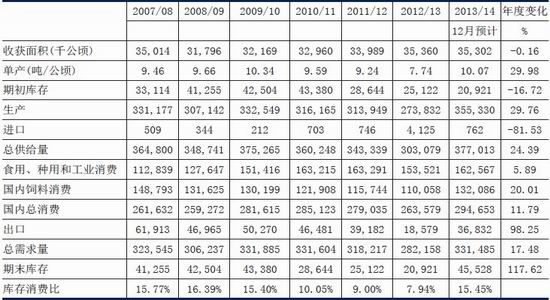

����2013/14 �����������Ӧ������8���������ˮƽ���������������8���������ˮƽ����Ȼ2012/13��������ܸɺ�����Ӱ�죬���������������ؼ��������� 2008�������ˮƽ��Ȼ����2013/14����������������������������������ߣ��������������¸ߡ�12�·ݵ�USDA���豨��Ԥ�⣬���� 2013/14���������������10.07��/���꣬��������8�����¸�Ϊ35533��֣���ȥ������30%�������ڹ������ü��Ҵ�ȼ���������������� ������ĩ���������117.6%����4553��֣�Ҳ����8�������ˮƽ��

����2013/14��Ȳ���ȫ������Ӧ���ӣ���������С�������ס���������������������������������ʷ���¼������δ��һ��Ϊ�����������ṩ����Ĺ�Ӧ��ȫ��Ӧ�Ӵ�ʹ�����������ڼ�һ·���У�Ҳ��

�����ϴ����µ͡�CBOT�����ڼ۴�ȥ��3���ȸߵ�840����/��ʽ�������µ�������11�·ݵ�420����/��ʽ�����ۼƵ�����5�ɡ���������ѹ�������������ڳ���ֹ������̬�ƣ����г������Խ��������������顣

������1������������ƽ��� ��λ��ǧ��

����������Դ��USDA�����Ž�Ͷ�ڻ�

������ �⣬���������״������״���£������׳����������������谭����Ȼ�������۸�ϵͣ��й�����ó������ϴ������й����������׳�����δ������ת���� �ɷ֣������й����������˽����������ͽ�������DDGS���г�Ԥ��δ��һ��ʱ���������׳���������һ��Ӱ�졣���й��ʼ��ַܾ������ݣ���ֹ��12�� 19�գ��й�������12����54.5����������ף�ũҵ�����ܱ�ʾ��MIR162ת����������δ��ð�ȫ��֤���й����������ڡ��������׳�������ƣ���� һ����ѹ�����۸�

����(��)�������ײ�������������Ӱ�첻��

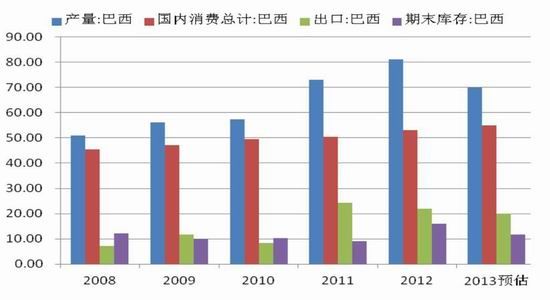

�����й����������������Ѷ������г����γɽ�ǿ��ƫ�մ�ѹ���������� ��������ֲ���������Σ�������������������������״�������г���ע��Ҫ�㡣Ŀǰ�г�Ԥ��2013/14�����������������͢���ײ�������ȥ�꽫С���� ����USDA���±���Ԥ��2013/14��Ȱ������ײ�����Ϊ7000��֣���ȥ���½�14%����Ҫ����ȫ�����۸��µ���ũ��������ֲ���ס�ͬʱ��Ԥ�� ����͢���ײ���Ϊ2600��֣���ȥ�����2%��

�������������ھ����˲��ֽε�˳��֮���������仯������ܹ�ע�����ڳ��ָɺ������� ��1�·�������������ؼ������ڣ���ʱ�����仯���������г��۸�ı䶯������������ԣ��������ײ�����ȫ���ܲ����е�ռ�����ޣ����Ѹı����幩Ӧ�� ���������������仯��������ϴ�����顣

����ͼ3������͢������״�� ��λ�������

����ͼ4������������״�� ��λ�������

����������Դ������ũҵ�������Ž�Ͷ�ڻ�

����3���������۸�������������Ŵ�

����2013 ��ȫ�����״���������й����������ײ����ٴ���¼��Ȼ�����������г����Ʋ�ͬ�������Ǿ����г�����������ó���ۣ��������۸������´촴���µͣ������� ��Ȼ����������Ӧת�ɣ��г�ó�׳ɡ��������ˡ���֣������ڹ��������մ�������������Լ�����������Ƶ����أ����¹������۸������ڹ����г������� �˾��棬�����մ����ߵ�ת���Լ����ڵͳɱ������г��γ�һ����ó�׳����11�·��ҹ�������������ƽ���ɱ�Ϊ281.99��Ԫ/��(����˰)����˰��Ϊ 2076Ԫ/�֣�ͬ���½�118Ԫ/�֣������½�196Ԫ/�֣��ȵ��¹㶫�ۿ�ƽ���������۸��408Ԫ/�֡�

����ͼ5�����������׳ɱ������ڸۿڼ۸� ��λ��Ԫ/��

����������Դ��ũҵ�������Ž�Ͷ�ڻ�

������ Ȼ��������������δ������ת����ɷ֣����¹�����������ת�������ף������г������������ij�������Ȼ�����й�ó���̾��ܲ�ס���������������� �ɹ�����������������ʾ��2013��11�£��й���������Ϊ79.79��֣�������ͬ�ڵ�38.42�������107.66%����10�·ݵ�3.89��� ����19.53���������½������ˮƽ��2013��1-11���й�����������Ϊ244.36��֣�������ͬ���»�50.55%��

������11�� �����������ݿ��Կ������ܽ�������̼������½�������ν�ǡ�ͻ���ͽ�����80����൱����������ܽ�������33%��������ũҵ��������ʾ���й��������� 11�¹��Ƶ���95��-100��֣�12��Ԥ�Ƶ���70��-90��֣���ʵ�ʵ���������Ԥ�ڣ����Կ������ڳ��÷з����������ת���������¼�ȷʵ�Խ����� ��һ��Ӱ�졣

����ͼ6����������ڽ�������״�� ��λ��ǧ��

����������Դ��ͳ�ƾ֣����Ž�Ͷ�ڻ�

������ �����¼�Ӱ�죬2013���й����������������ڴ�ǰԤ�Ƶ�400��֣���֮�������幩����ֿ��ɣ���ó����̬�Ƚ�������������Σ���Ϊȫ��ڶ��������� �ѹ����й���������ǰ����Ȼ�ɹۣ������ij�������Ҳ��δ���£��ù������̼������й����˴������ף��й�Ҳ�Ѿ���ŵ�ٹ���300��֡�

����2014���й���ʳ���������Ϊ��С��963.6��֣�����720��֣�����532���(������266��֣��ж�����266���)����Ȼ���Ӵ�Ĺ��ڲ������ȣ�������Դ�Ե�����������Ͼ����г��е�һ����Ҫ��ɲ��֣���ȫ��Ϊ����֮�ء�

������ �����������Կ���ȫ�����ײ�������Ӧ��ֽ������������ڡ��й����ײ��������¸ߣ���ֲ����������Ʒ�ֵĸĽ������Ǻ��ڵ��������Ŀռ䣬��������Ӧ�Ը��� ����95%�������ߣ����ƶ��������ײ��������ӡ��������Ĵ�������Ӵ���ȫ���г���Ӧ��ѹ�����г��۸������µͣ�Ҳ������������ֲ������Ը��Ԥ�ƽ��� �ڣ�ȫ�������г��Ľ�����빩Ӧ��Կ���״�������Ƶļ۸�ٽ���������������γɡ�

�����������������������ޣ�����ת������ע

����1�����ϲ��������ֹۣ����������Ƿ�����

����(һ)��ֳ���鼰�ն����Ѳ������ϲ���������

����2013 ������������ϼ���ֳ��ҵ��˵�����Ƕ���һ�ꣻ����������������ֳ��ҵ�������˶���֮������¼��������в��߶�ֱ�ӵ������ϲ��������»������⣬��Ϊ ��Ҫ���ǹ������ѻ����;���ģʽ���ڷ�����ı仯��ҲӰ�������ϲ���״�����ۺϽ�����������������Ԥ��2013��ȫ�����ϲ���Ԥ����1.85�ڶ����ҡ� ���2012���1.94�ڶ��½���5%���ҡ�

����ͼ7���������ϲ���״����δ��Ԥ�� ��λ����

����������Դ���й����Ϲ�ҵ��Ϣ�������Ž�Ͷ�ڻ�

������ �ϲ������½���Ҫ��������ֳҵ�����¼���Ӱ���Լ��ն����ѷŻ������¡����м��н����һЩ�ط����������е��������ֳ��ҵ����������٣������������̨ ������涨�������������ѡ������߶��ƹ���Ժȣ�������ѻ������ڷ��������仯�����⣬�ҹ����÷�չˮƽ����ؾ���ģʽ�ı仯��Ҳ�����ϲ��������½���һ ��ԭ��һ���棬�ҹ��������е�����������У����⡢��Ϊ�����Ļ������������Ѵﵽһ��ˮƽ����һЩ�ط�����Ⱥ�������ӽ����ͣ���һ���棬�ҹ����õ�ת�� ����ҲΪ���ϼ������ֳ��ҵ������¿��⡪�������һ��������ȫ����ˮƽ������ʵ�ִַ���Լ��Ӫ��ת�䡣

����Ȼ�������ź��ڹ������ѻ����;� ��ģʽ�ھ���һϵ�б仯���γ��µ��ȶ�״̬�����ϲ�ҵ�д������ϳ���Ѹ���������ţ���ģ�������γ��Լ����ڳ�����ˮƽ�����������⵰�̵ȵ���ʳƷ���� ���������ɴ�Ԥ��2014����ڹ�ҵ���ϲ��������ָ�������ʵ��4%��������������һ���̶����ֲ�������ֵ��µ���

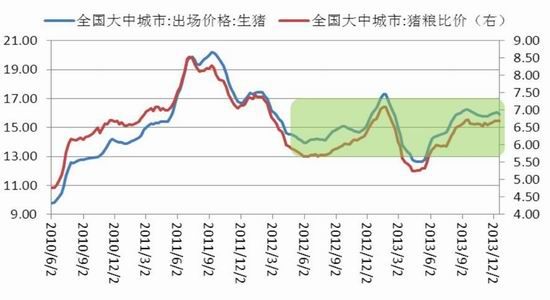

����(��)��ֳҵ�д��ָ����������Ѹ�������

����2013 �����������ֳҵ�����˵������������ָ���״����2012�����2013���ϰ��꣬�ܹ�Ӧѹ���Ӵ��Լ������¼��������в���Ӱ�죬���¹��������۸� �����»����������µ͡�����������ֳ������ִ�����������ȼ��ٴε���6.0��ӯ��ƽ��㡣Ȼ��2013��6�º��������չ��䶳�������¼�Ӱ���� �������������۸�ֹ�����ȣ�����С�������������ȼ��ػ�6.5�Ϸ���

����ͼ8�������۸������ȼ����� ��λ��Ԫ/ǧ��

����ͼ9����������������״�� ��λ����ͷ

����������Դ���й��������Ž�Ͷ�ڻ�

�����ļ��ȹ���������ֳҵ�ع��г���������档˫�ڹ�����������������������С����������ƣ� �����۸��ѹ���������������������۸���䣬���������������ޣ�������ֳЧ������ά�����е�ƫ�ϵ�ˮƽ����ֳ��ƽ��ӯ��������100Ԫ/ͷ���Է��� ��Ϊ������ֳ��ӯ��ˮƽ���ɿɹۡ�Ŀǰ�����۸�ά����16Ԫ/ǧ�˸����������ȼ�Ҳ����22�ܴ���ӯ��ƽ���Ϸ������������������Ա����ڸ�λ��4.7��ͷ ������Ŀǰ������ֳ�ָ�״�����á�

����ͼ10������������ֳ����״�� ��λ��Ԫ/ͷ Ԫ/��

����������Դ��Wind�����Ž�Ͷ�ڻ�

����Ȼ�������ڹ��ڲ��ֵ��������������飬��ֳ���������������²��ֵ��������۸��½���Ŀǰ�������������ܷ�ĸ�����������ڽ������ϸ�ˮƽ����ζ�ź���������Ӧ�Խ����㣬����۸���ǿ����Խ�С��

����2013 ��������ֳ���ֹյ㣬���ܷ�ά�ָֻ�״���������ն����ѵ�֧�š����⣬������ֳ����������Ӱ���Ԫ�����ˣ�����������½������������Ļָ��ڣ����µ�1�� ʱ�䣬�����ڼ䣬������������ά�ֵ�λ���С��ɴ�Ԥ��13/14������������������12/13�������450��֣��ﵽ12500��֣��������������� ��ȡ�

����ͼ11������������������״�� ��λ��ǧ��

����������Դ������������Ϣ���ģ����Ž�Ͷ�ڻ�

����(��)���۸��ڸ���ͣ������������

������ ���۸��ڸ�λʱ�����ϳ��̾ͻ�Ѱ����м۸����Ƶ������Ʒ��2012��С������������ѳ�Ϊ�г���ע���ȵ㣬����������С��۲����ߴ�200Ԫ/ �֣�С����������������3000������ң�Ȼ�������������¼��������������Լ���������С��Ӧ���ε�����Ӱ�죬���¹������۸�ƣ����С��۸�ȴ���� ���������ס�С��۸�����Ϊ��ֵ��С�����������������١�

����ͼ12��С�������ֻ��۸۲����� ��λ��Ԫ/��

����������Դ��Wind�����Ž�Ͷ�ڻ�

����Ȼ ����2013�����۸�һֱά�ָ�λ��̬�ƣ��������ر����������۸��������ԣ�һЩ������ҵ�Ӵ����������Ʒ����������DDGS�Ľ��ڣ����������� ����2013��1-11�·ݹ������ۼƽ���DDGS�ﵽ348.6��֣����ֶ��������������պ��ڽ�ǿ�Ľ������ƣ�Ԥ��2013ȫ����������ﵽ 400��֡����ǽ��������ܽ���ת�������������¼���Ӱ�죬�й��ʼ��ֽܾ���ǿ������DDGS�����е�δ����ת����ɷ֡�Ŀǰ��������һ��Լ0.2�� ������������(DDGS)���г�Ԥ��δ�����ܿ��ܻ����и���IJ��ϸ�����ˡ�

����ͼ13�����ڽ���DDGS״�� ��λ����

����ͼ14�����ڽ��ڸ���״�� ��λ��ǧ��

����������Դ��Wind�����Ž�Ͷ�ڻ�

�������⣬�������ƽ�������Ҳ��һ���ٽ���ó���̼�������ҵ�����������������ڹ��ڽ��ڸ��������ܽ����������ƣ����Ҹ���Ӧ�ù㷺���й����Ӵ�����������Ľ��ڣ���Ϊ���������Ԥ��2013����ڽ����ڸ����ﵽ200��֣������괴��¼��������

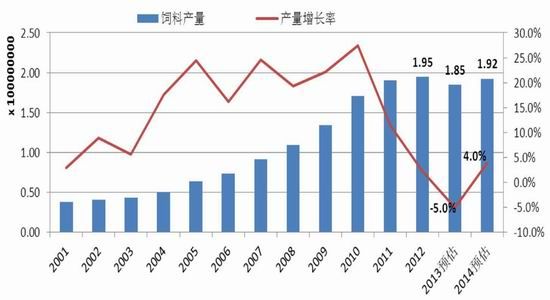

����2��������ӹ������Ѹģ���������������ɫ

����2013 �����������ӹ���ҵ��Ȼ�����������ĵ��������������ۼӹ����ƾ�����һֱά�ֿ���״̬����ӹ����������Ӱ��Ҳ�������ɹ�ȥ��ӹ����������µ� ��������������Ϊ�����������������µĹ�Ӧ������������������������ӹ���Ʒ�۸��ܾ��������Ż����Ƶ�Ӱ����������ڵ��ԣ�����������ӹ������½��� �����ָ�������2012��������ӹ�����ֻ��5300��֣��½�7%��2013���������Ӧ���ɣ��۸ͣ���ҵ��������������Ԥ��2013������ҵ ���������5500��֣���ȥ��������3.8%��

����ͼ15���й�����ҵ������ ��λ�����

����������Դ���й������������Ž�Ͷ�ڻ�

������ ��������ӹ���ҵ�����������ۼ����;ƾ���������ӹ�����Ҫ��Ʒ��������������ҵ����������ҵ��չ����ƿ�������ҹ�������ҵ�������ͷź���������� �����ع�ͬӰ�죬�ҹ������ۼӹ���ҵӯ������ͳ��ڣ���ҵ�����ʳ����ߵ͡��ҹ�������ҵ��2011��8�·����������Ѿ��������꣬�����ۼӹ���ҵ�� ʷ�����⣬���ڰ�����Ҳ���ش����ն����ѳ���η������������Ż�������Ӱ�죬�ҹ��ƾ���ҵӭ����ʷ�ȣ���ҵ�����ʴ��µ͡����ӹ��ƾ���ҵӯ�������� ��״̬���������ء�

����Ŀǰ�������ض�������ӹ���ҵ�ƾ�������Ϊ5900-5950Ԫ/�֣�������ԭ����������Ϊ5950-6000Ԫ/�֣� �������������ƾ�������6000-6050Ԫ/�֣�������ͬ������200-300Ԫ/�֡�������ԭ�����ƾ���ҵDDGS�����۸�Ϊ2180-2250Ԫ /�֣�ɽ����ƽ����DDGS�����۸�Ϊ2200-2300Ԫ/�֡��������ڹ���DDGS�۸������ǣ��ƾ��ӹ���ҵ������ֻ��������ݵ�ǰ��λ���㣬Ŀǰ �������ض������ƾ���ҵ���ۼӹ�����Ϊ280Ԫ/�֣�������ԭ�����ƾ���ҵ���ۼӹ�����Ϊ-45Ԫ/�֡��������ھƾ��ӹ�����ƷDDGS�۸������ǣ��� ���˾ƾ��ӹ�������������忴����Ȼ�ӹ�Ч��Ͻ���3���ȵĵ͵����Ը��ƣ����Բ���2012����ǰ��״����

�������⣬������������ҵ����Դ��ڿ���״̬������Ŀǰ���ֳ�����ɽ��Ϋ������������ҵ�����ۼӹ�Ч�棬ǰ��Լ-25Ԫ/�֣�����Լ-171Ԫ/�֣������ڿ���״̬������ǰ����������ҵ�����ϵ��������״̬�ѳ���2�����ϣ��м���ż�и��ƣ��������ʱ�䶼���ڿ���

����ͼ16������������ӹ�����״�� ��λ��Ԫ/��

����������Դ������ˣ����Ž�Ͷ�ڻ�

����3���մ��۸�����������ת������ע

������ ���������������մ���������ִ�У�������������մ��۸�2012��������������������մ��۸���Ҳ�Ӵ��մ����ȣ��ӳ��մ�ʱ�䣬����2012��ȹ� �չ�����3000����֡�Ȼ����2013�������ٹ�������Ӧѹ�����ӡ����������۸���ִ���۲��Լ��ϸߵĹ������ռ�ýϴ���ݵ����⣬�����ٴγ�̨ �������մ����ߡ�

����ͼ17�����ڶ��������������մ��۸�״�� ��λ��Ԫ/��

����������Դ��Wind�����Ž�Ͷ�ڻ�

������ �ҷ���ί���ģ�����(��������)��ʱ�մ��۸�Ϊ�����ɹš�����1.13Ԫ/�����1.12Ԫ/�������1.11Ԫ/������ٴ��չ�ˮ�ֿ����� 1��1.3ִ�У�ͬʱ��1��0.3�ۼ���Ϊ��ҵ��ɷѡ���ʱ�մ���ʼʱ���2013��11�·��𣬽�ֹʱ��Ϊ2014��4��30�ա�

�������⣬ Ϊ����������ҵ�������ɹ������������������չ�ѹ����2013����������Ĺ�����ҵ����������������������չ��ۻ���ʱ�մ��۲ɹ����ף����ҽ���140Ԫ /�ֵı�������ò����������ȿ���֧�Ų������չ��۸���Ҳ���Խ����Ϸ��IJɹ��ɱ���ʹ����������������ļ۲������С���Ҵٽ�ԭ��˳��������ǰ ����

�����ݹ�����ʳ��ͳ�ƣ�����12��15�գ������������ֵ�11���������ۼ��չ�����2669��֣�ͬ������378��֡�12�������չ���������������ӳ�������Ŷ��������ٴ������չ��������˷Ѳ��������ߣ����������չ���������ӿ졣

��������������2013��ȹ����մ������������г�Ԥ�ڡ���Ȼ�Զ������������չ����ȼӴ������ڹ���������Ӧѹ���ϴ��������ڳ�����ϷŴ��չ������Բ����ú��У����Թ���Ϊ����

�����ġ������ڻ��г�����

����1��CFTC�ֲ��ɶ�ת�գ��г���ͷ��ΧŨ��

������ CBOT�����ڻ���CFTC����ҵ���ֲ�����Լ������ڻ��۸��������������2012��9�¿�ʼ����CBOT�����ڻ��ķ���ҵ���ֲ�ͷ���Ӿ���ͷ 30��������Ϊ����ͷ13���ţ����⣬CBOT�����ڼ�Ҳ��ȥ��ĸ�λ824����/��ʽ��һ·�µ���420���֡�˵��Ͷ�ʻ���������м۸��� �ã��������״�������������г��ʽ����շ�Χ���أ�CBOT�����ڼ������µ͡�ƫ�յķ�Χ����������ɢ���ʽ������γɡ����ھ��ճֲ����ȣ������ڼ�Ҳ ���������ס���ע���ھ��ֱֲ仯�����۸��µ��ռ����ޡ�

����ͼ18��CBOT�����ڻ�CFTC����ҵ�ֲ�״�� ��λ���� ����/��ʽ��

����������Դ��CFTC�����Ž�Ͷ�ڻ�

����2���������ڻ��۸����

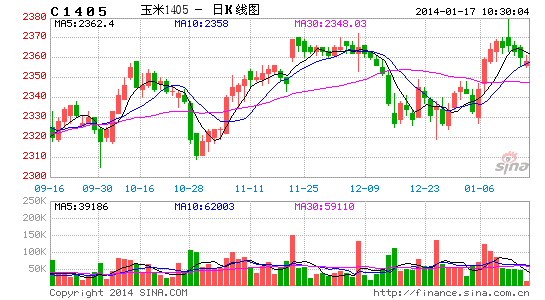

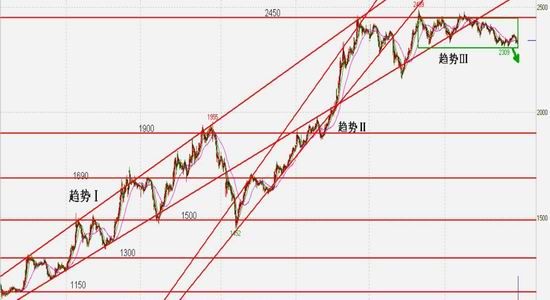

������ ���������ڻ�ָ���ij����������������۸��������������Է�Ϊ����Σ���һ�οɳ�Ϊƽ�����ǵ����Ƣ�Ȼ��������2008��Ĵ�����������۸��� 2009�ꡢ2011����ּ����������飻����Ҫ����2009��������״�������Լ������մ�����������ɳ�֮Ϊ�����������Ƣ���Ȼ2012�������� �����������������۸��ٴδ����¸�2500Ԫ/�ָ��������Ǻ������з�����2012-13����������������顣2013�������ڻ��۸��������� �У���Ȼδ����2310-2450�������ߣ������������ơ�Ԥ��2014����ȫ��Ӧ���ɱ����£��մ����ߵ�֧�ţ������ڻ��۸�ά������������Ը� �䣬���۸����Ľ�������2240-2400���䡣

����ͼ19���������ڻ�ָ��K������ͼ ��λ��Ԫ/��

�����塢��������չ��

������ ����������2013/14���ȫ��������ı����£����̳��֣��ܹ�Ӧ���ӡ�����������������Ӱ�죬2013��CBOT���۸����䲻�������� 400-700���֡����̳��֣��ܹ�Ӧ���ɣ�����ָ������Լ������մ�֧�ŵ�Ӱ�죬2013����������ڼ���������������������2310-2340�� �䡣չ��2014�꣬����ȫ��������Ӧ���ɽ�ת�ɣ����ϸ���������ӹ������������������ҹ������������ͼ��������۹��ڼ۸������������۸� ���д���������飻Ȼ�����մ����ߵ������Լ�����95%���ϵ�����Ӧ�Ը���Ŀ��֧�ţ��������۸��µ��ռ����ޡ���������������Ԥ��2014�����۸� �Խ������������������飬���۸����Ļ�������2240-2380��

�������Ž�Ͷ�ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���