���Ž�Ͷ������ǰ�ߺ�� ���ɱȼ�������ת

����һ������ع˼�չ��

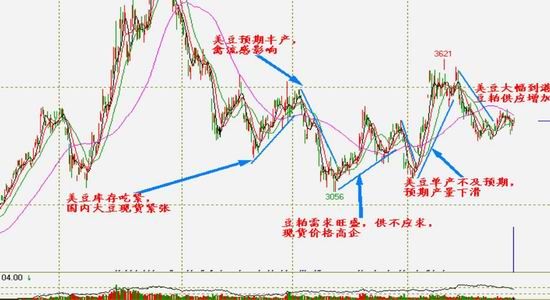

����2013 ����������������崦�ڽ�ƽ��״̬�������г����ֳ�������������һ�ǻ��������߳���1300Ԫ/�֣�����ǻ����������ֻ�С�����ڻ��������еķ� ʽ�ع顣�ܵ�2012������������Ӱ�죬����������������������Ӧ���ţ������ڼ۴�������3����Ѯ���ܵ��������Ԥ�ڵ�Ӱ�죬���ɼ۸�ʼ�� ����4�³����ܵ������е����ص�Ӱ�죬���ɼ۸����µ���������ҵ��ó���̿�ʼ���ٿ�棬4�µ�ʼ���ܵ����ڶ����ֻ���Ӧ���ŵ�Ӱ�죬�����ڻ���ʼ��һ ��������ǣ������������ҵԤ�����ӵı����£�7�¿�ʼ�����ڼ�С���ص���8�·��ܵ��������صij���������������Ǵ������ڶ��ɴ��������9�µ�10�³� �ﵽȫ����ߵ�(����4500Ԫ/��)��10���Ժ����Ž��ڴ�����ۣ����ɹ�Ӧ���ų̶ȵõ����⣬�����ڼۿ�ʼС��������Ŀǰ�������������� �顣

����2014��ȫ���Ӧ��������ӡ����������»������������������Լ���������������Ӱ�죬����5�·�֮ǰ��Ӧ�Դ���ƽ�� ״̬���°������������ɣ��ֻ��۸�ǰ�ߺ���������ԣ������ɹ�ϵ�������������ɵĹ����ϵ������ת������������ʽ�����仯�������ܵ��ɱ�֧�ż� ��������Ӱ�죬���궹��Զ�ں�Լ���������Ľ��ֻ��ᡣ

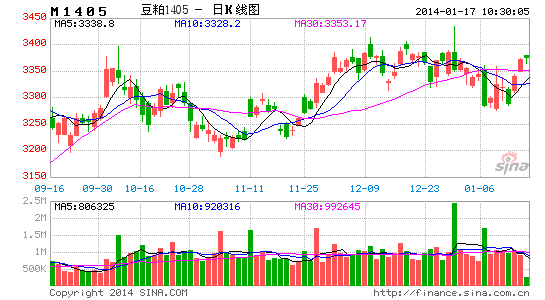

����ͼ�� 1�����ڶ����ڻ�1401�۸�����ͼ

����������Դ�����Ž�Ͷ�ڻ����Ļ��ƾ�

������������ȫ�֡�����Ӧ������ӣ��������ٷŻ�

����1�����幩Ӧ���㣬�ṹǰ������

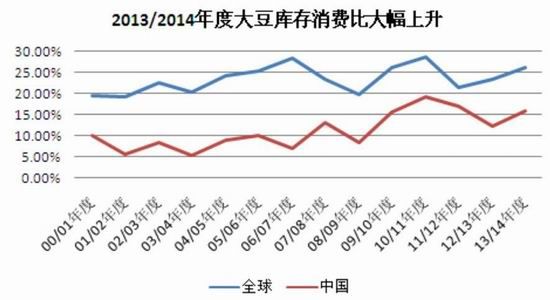

����2013/2014���ȫ����������Ϊ���㣬����ǰ����ȴ����Խ��������ȹ������ɵľ��档

����1.1ȫ������������

����Ԥ ��2013/2014���ȫ�����Ϊ2.849�ڶ֣�������ͬ������1692��֣�ͬ������6.31%����������ԼΪ8866��֣�ͬ������ 7.39%����������ԼΪ8800��֣�ͬ������7.32%������͢����ԼΪ5450��֣�ͬ������10.55%���й�����ԼΪ1220�� �֣�ͬ���»�4.69%��������ũҵ��Ԥ�⣬2013/2014���ȫ�����ĩ��潫�ﵽ7023.1��֣���ȥ������1004.8��֣�ͬ������ 16.7%��������ѱȴ�ȥ���23.3%������26%�����ڽ���������ֵ������Ȼ����2009/2010��2010��2011��ȵ�ˮƽ��

����ͼ�� 2��������ȫ���ֵ�������(���)

����������Դ�����Ž�Ͷ�ڻ�������ũҵ��

����1.2 ����ǰ������

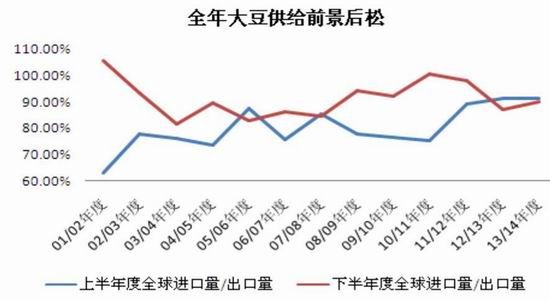

������ ����ŷ�ˡ�ī���硢�ձ���ӡ����Ǵ�ͳ�Ĵ��ڹ����������ռȫ���85%���ң�����������������͢�����ô��ڿ���������Ҫ���ڹ��������������� ��������͢����ռ�ܳ������ı����ѳ���85%�����չ������ϰ��г���ȴĹ�����Ҫ�������������°��г���ȶ��ɵĹ�����Ҫ�����ڰ����Ͱ���͢�����⣬ �ϰ�����Ҫ���ڹ�(����������͢)����ʱ��һ����4-8�·ݣ���������Ҫ���ڹ�(���������ô��ڿ���)�ȳ���ʱ����Ҫ������10-1�·ݣ����� �棬���й�Ϊ��������9�����ڶ���2�·ݴ�����ԼΪȫ���46.3%���ڶ���3����8������Լ��ȫ���53.68%���������棬����������͢����Ҳ �����ӣ�Ԥ��2013/2014��Ƚ��ٴ���ʷ��¼���ϰ���ij��������ﵽ5370��֣����ڱ������4557.3��֣����ݲ�ͬʱ�ڽ�������������� ���Ƿ���2013/2014��ȴ�����Ȼǰ�����ɣ�������9�����ڶ���2�´�����Ϊ���ţ�3����8�¹�����Ϊ���ɡ�

����ͼ�� 3��ȫ���й��Ŀ�����ѱ�

����ͼ�� 4��������г���ȴ�Ӧ����Ա�

����������Դ�����Ž�Ͷ�ڻ�������ũҵ��

����2�����������»����������Ʋ����ֹ�

����2.1 �����������������ٷŻ�

������ ����Ҫ�����������ѣ�2004����2012��䣬�ҹ����ϲ�����5100������ǵ�2.178�ڶ֣���������ʳ���19%�����ϲ����Ĵ�����������˶��� �������ڶ����������03/04��ȵ�1913.2���������4910��֣��������9.03%�����Ժ����ԵĿ���������������������ԶԶ�������ϲ� ����������������������ԭ���������棺��һ���˿ں��������л������ƶ��й����ݲ�Ʒ�����ѣ������������ϲ�ҵ�ķ�չ����˱��ֳ����������ϲ����������� ����һͬ���ǣ�������������ϲ�ҵ��չ����ת������ĸ������ӽ�����������������ҵ(�������⼦��)��Ԥ���ϵ�ȫ���ϵIJ�Ʒת�ͼ��������ͳ�������ϵ� ���ϲ�����

�����˿ں����Զ��������Ӱ����Ҫ�����������˿����������ӣ����������ݡ��ݵ����丽����Ʒ������Ҳ��֮���ӣ��Ӷ�����������ֳ��ҵ �Զ�����������ӣ���2000���������ҹ��˿��������������������ٷŻ���09������ƽ�����ٵ���0.5%�����Ƕ����������ٷŻ�����Ҫԭ��֮һ�����⣬ ���л�ˮƽ�����Ҳ�ǹ�ȥ���궹��������������Ҫԭ�ӳ��к�ũ����������ݡ������Լ��ݵ���������������������˾�����ˮƽҪԶԶ����ũ���˾�����ˮ ƽ������ũ���˿������ת�ƣ����Ƕ����ݡ������Լ��ݵ�������Ҳ������ߣ������������ɵ�����ֹ2012�꣬�ҹ����л�ˮƽ�Ѿ�����50%����Ȼ��Ҫ һ������߿ռ䣬����Ԥ��δ������仯�������Ż�����Ҳ��Ӱ�춹���������ٷŻ�����Ҫԭ��

����ͼ�� 5��������ũ����ţ�������ѶԱ�(Kg)

����ͼ�� 6����10�����ҹ����л�ˮƽ�仯����

����������Դ�����Ž�Ͷ�ڻ�������ͳ�ƾ�

������ �ϲ�ҵ�ķ�չ����ת��Ҳ�ǽ����궹��������������ԭ��֮һ��ͬʱҲ�����ϲ��������ٶȿ��ڶ������������ٶȵ���Ҫԭ��֮һ��������ȫ�����ϲ�������� ����һ����Ҫ��ԭ�����������ҵ�Ӵ��ȫ���ϵ�����(�ر����������⼦��ҵ)����ʹ�ò�����ǰû��ͳ�ƵIJ���(��ʵ��������������ֳ��ҵ��������)�� ����ͳ�Ʒ�Χ������֮�����й��˿ں������������л����̷Ż��������������ٱؽ��Ż���

����2.2 ��ֳЧ����ԣ����궹���������ֹ�

����2013 ��������ֳ�����ϴ�4�·��ܵ������е�����Ӱ�죬���ݲ�Ʒ�۸����µ���������ֳ����Ҳ�������350Ԫ/ͷ�µ���5����Ѯ��-130Ԫ/ͷ��6�� �ݿ�ʼ����������һֱ������200Ԫ/�����������������������棬2013��2�·�������ȫ�������������Ȳ���������ֹ10�·ݣ�ȫ������������Ϊ 4.68��ͷ������Ȼ����ȥ��ͬ��ˮƽ(2012��Ϊ4.728��ͷ)������ĸ�����棬�������ȫ������ĸ�������������»�����ֹ2013��10�£����� ĸ��������Ϊ4992.42��ͷ�����������½�76��ͷ��ͬ���»�1.69%�����⣬ĸ��������Ч��ϵͣ���ֹ12��13�գ���������ԼΪ61.62Ԫ /ͷ�����ڽ�����ĵ�λ��Ԥ�ƺ�������ĸ���������һ�����٣���ˣ�������Ϊ2014�����������������ڽ����С���µ���

������ ����ֳ���棬���군����ֳ��ҵ�������һ���������������е�Ӱ�죬�����۸�ƫ�ͣ����꼦��ȫ��������ߴﵽ9Ԫ/ǧ�ˣ�����ʱ��϶̣�����ʱ�䲻��һ �ܣ�ȥ����ߴﵽ9.7Ԫ/ǧ�ˣ����Ҹ�λ����ʱ�䳬������һ���£���һ�������������ϳɱ�̫�ߣ������ͳ��������ۼ۸����Ϊ3800Ԫ/�֣���ߴﵽ 4600Ԫ/�֣��߷�������ƽ���ɱ���ߴﵽ3300Ԫ/�֣��������ϳɱ��������۸�������������ֳ��ҵ������������������2013��12�� 20�յ�����̭�ĵ����Ǵ��ڿ���״̬�ģ�ƽ������2Ԫ/ֻ�������Ŀǰ������ֳ��ҵ�IJ��������Բ�Ӷ��������군����ҵ�Զ��ɵ������⼦���������� �ˡ�

����ͼ�� 7�����������ϼ۸��Լ����ϱ�(Ԫ/ǧ�ˡ�%)

����ͼ�� 8��������ֳ����(Ԫ/ֻ)

����������Դ�����Ž�Ͷ�ڻ����й������ڻ���

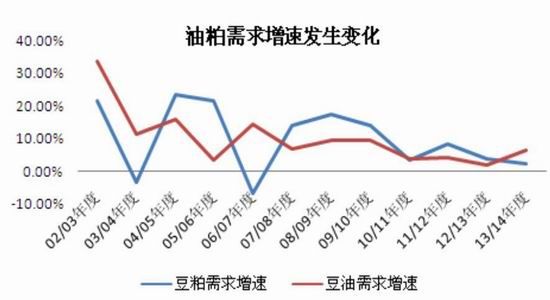

��������ȫ���˿����������л�������ߡ����ϲ�ҵ��ҵ�������ƽ������궹���������һ�����������ǣ�������ĸ�������»�����ֳЧ����Ե�����£����궹���������ٻŻ���

����������������Ԥ�������������ı����£������������ٷŻ�������Ԥ�����궹�ɼ۸���ֳ�ǰ�ߺ�͵����ơ�

���������ṹ������������ع���б䣬��ǿ������ת

����1������ع鷽ʽ���б仯

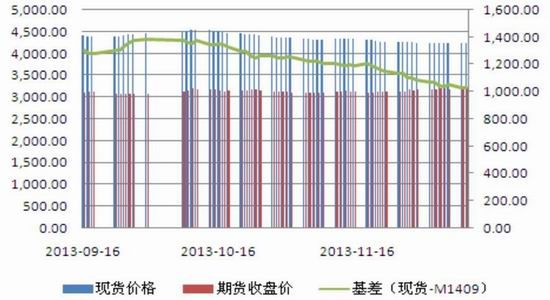

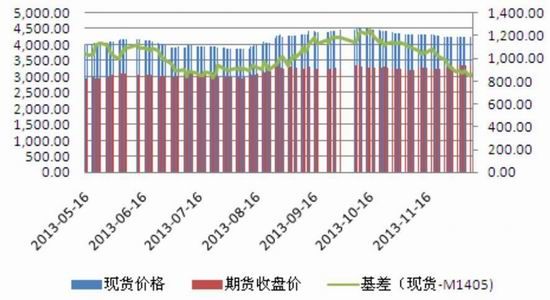

����9�·������������ֻ���1409�Ļ����1300Ԫ/���µ���Ŀǰ��1000Ԫ/�֣��ֻ���1409�Ļ����1200Ԫ/���µ���Ŀǰ��863Ԫ/�֣����������Ļ�����Ȼ�Ƚϴ�

������ 2012/2013��ȵ����������������ԡ��ֻ����ڻ����ǡ��ķ�ʽ������2013/2014����������ô���أ�������Ϊ����Ȼ��������ķ� ʽ�ı䣬��Ҫԭ�����������棺��һ�Ǵ����Ļ����淢���ı䣬2012/2013�����Ȼ������������ǹ��ڵĿ�����ѱ��Դ���5�����Ľϵ�ˮ ƽ(12.45%)�����ǽ�������ȥ�����Ļ������ٴη����ȫ�������ѱȽ��ﵽ26.01%�����ڿ�����ѱȴﵽ15.95%���Ѵ��ڽϸ�ˮƽ����� ������������ҵ�IJɹ�ģʽ�����˱仯��Ŀǰ��������ҵ������ó���̾�ͨ�������۵ķ�ʽ�ɹ�������6-9�·ݵIJ��ֶ������������ǰ�ɹ��ı����� �ߣ��ͳ��ͻ���ǰ���������ƻ�������ȳ��ֵĶ��ɹ�Ӧ���ŵľ����õ����⣬�����ֻ���ͦ�ľ���Ҳ�������ƣ����մ��γ��ֻ����ڻ���£��������ˣ����� ��Ϊ����Ȼ���ع鷽ʽ�������ڻ����ֻ���£���������ڻ����У��ֻ����еķ�ʽ���ع顣

����ͼ�� 9�������ֻ���M1405�Ļ���(Ԫ/��)

����ͼ�� 10�������ֻ���M1409�Ļ���(Ԫ/��)

����������Դ�����Ž�Ͷ�ڻ���wind

����2��������ת�䣬��ǿ������ϵ��ת

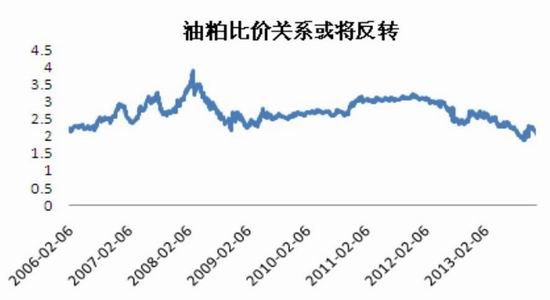

������ �ɱȴ�2011��12�·ݵ�3.15�½���2013���2.05�������˽������ʱ�䡣�������ɱȴ���»���Ҫ������ȫ����֬���������»��Լ�������� �������������Ӱ�졣����ʷ�������������ɱȵı仯һ����4��һ�����ڣ�Ŀǰ�Ѿ�������2�����������ڣ���06����09�꣬10����13�꣬Ŀǰ���� �ڵ��������ڵ���㡣�������������������ɱ������Ա仯����Ҫԭ�����������ɵĹ����ϵ�����仯���ر������ɵ�����(��Ϊ���ɵĹ����仯��С��1��λ�� ��ѹե���Ķ��ɺ������ı��������ȶ�)����Ȩ������Ԥ�⣬2013/2014��ȶ�����������ԼΪ2.29%��������������ԼΪ6.53%��������֬�� ������ԼΪ6.3%���ڹ����ϵ�����仯������Ԥ�Ʊ�������ɱȼ۹�ϵ�����仯��

����ͼ�� 11�����궹�͡������������ٱ仯���

����ͼ�� 12�����ɱȼ۹�ϵ�仯���

����������Դ�����Ž�Ͷ�ڻ����������ѯ

��������Ͷ�ʲ���

����1���ɱ�֧�ţ����ɷ������

����ǰ �����Ƿ���2013/2014��ȴ�Ӧ���㡢���ڶ����������ٷŻ�������һ���̶���ѹ�ƶ��ɼ۸����ǡ����ǣ����ǿ��Կ�����Ŀǰ���ּ۲��������һ ���̶��Ϸ�Ӧ�˴��Ԥ�ڡ���Ȼ������ǰ������˱���Ȼ�����������������������������������ڳɱ�֧���£������ڻ��µ��ռ���Ȼ���ޡ�

����2013/2014���������ֲ�ɱ�Ϊ1146����/��ʽ���������������ˮΪ80����/��ʽ�������ɱȴﵽ2.5���������ǹ�������ɵ���ͳɱ�Ϊ2991Ԫ/�֣���ϼ���������������Ϊ���ɵ���3000Ԫ/�ֵĸ��ʽ�С����˽����ҵ�ͻ�������3100Ԫ/�ָ�����ͽ��������档

����2����ʱ�������ɱ�

����Ŀǰ�����붹��������Լ�ıȼ���2����������ͨ��ǰ��ķ�����������Ϊ��������ɱȻ��ַ�ת���飬��˽��鳤��Ͷ���߿�����ʱ�������ɱȣ���������Ϊ1.8-2.0��ֹ��λΪ1.7��

�������Ž�Ͷ�ڻ� ��˼��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���