���Ž�Ͷ��PTA���ܹ�ʣ �ڼ���;����

����һ��2014��PTA��ҵ��չ��

����1����Ҫ��ע�ĺ��Ӱ������

����ȫ����״�������ɱ����Ӱ�쵽��Ʒ�۸�����ơ��ܵ�������2014��ֵ��Ͷ���߹�ע���п���Ӱ��PTA ���鷢չ�ĺ�����ذ�����

����(1)ŷ�����ø��ս��̽�ֱ��Ӱ�쵽PTA �ն˳�������

����(2)���ھ���״����ֱ��Ӱ��PTA �ն˹�������

����(3)������QE �˳����ࡣQE ������ҪӰ������ʽ������Լ�������Ʒ�۸�������������Ʒ�г��Ӷ�Ӱ��PTA �۸���������12������QE ��ģÿ������100����Ԫ�������������й�עQE �˳������Լ�Ԥ�ڣ�

����(4)���ڵĻ������ߣ��ر����ʽ���״����

����2���ɱ����������

������ ����Դ��12��11�շ�������ƣ����ǵ�����������������������������������ˮƽ��2014��ȫ���ʯ���������֮ǰ��Ԥ�ڸ߳��ܶࡣ��������ӵ� �����ȿ�ʼ���������˸������½������ƣ����������ҵ�����ҵ�ʯ�Ͳ�Ʒ��涼����½�������ָ����ȫ������2014�꽫�ﵽÿ��9240 ��Ͱ��������µĹ�����Ҫ�����ϸ��±����и�����ÿ��24��Ͱ������Ԥ�ڡ�

�������⣬�����ʺ�ȫ������ɺ���Ŀ�Ľ���Э��֮��ʯ�Ͳ����������ĵ�Ե���η��������½�������������2014��ԭ�ͳ��ִ�����ǻ����µ��Ŀ����Զ�����

����2013 ��PTA ��ҵ���崦�ڿ���״̬��Ԥ��2014�����־����Խ�ά�֡����ǵ�PTA ��ҵ�ļ��жȺܸߣ�PTA ������ҵ���������ξ��н�ǿ�Ķ����������������Կ��ƶ����ε�������䣬���PTA ������ҵ���������������DZȽ�ǿ�ġ������������ڴ��ڿ���״̬�£�ֻҪ��ҵ�ϸ�ִ�����ƻ������Ʋ�Ʒ��Ӧ�����ȶ�����ƽ�⣬��PTA �۸��һ�����еĿռ䲢���Ǻܴ�

�����Ӳ�ҵ�Ƕ�������2013��ȫ��PTA �����ξ�����Ƭ����һֱ���ڿ�������ı�Ե����PX ����������Խϸߡ�Ŀǰ��������ҵ�������Ѿ�����һ���ϵ͵�ˮƽ������ά���˽ϳ�һ��ʱ�䣬������������ϣ������ʶȻ�����Ҫ��Ԥ��2014��PTA ��ҵ����������ˮƽ������������

����ֵ��ע����ǣ�2013���ն˷�֯����ҵ�ڳ���������ů�������λխ�������£���ҵЧ��������������֯�� ��ҵ1-10�·���ҵ�������ٻ�����21.5%����װ����ҵ1-10�·���ҵ�������ٻ�����11.6%�������֯����ҵ�Ĺ̶��ʲ�Ͷ�����������Ի��������ֻ�����ͷ��2014�������õ�������������ܹ�����PTA ��������IJ��ֻ�ů������������ҵ��������ˮƽ��

����ͼ1��PTA��������

����������Դ��WIND ���Ž�Ͷ�ڻ�

����3���������

����2013 �����PX ����ԼΪ 1100��֣�����ȫ��860��ֵĽ��������ܵĹ�Ӧ���ﵽ1960��֣�(�ۺ�PTA ������Լ3000���)��2013��ȫ��PTA ����Լ3300��֣�����Ԥ����2465��֡�2013�����ξ������� 4000 ���(�ۺ� PTA ���� 3440���)�����������г�����ƣ����ȫ��ƽ�������ʻ���ά����72%���ң����ʵ�ʶ�PTA ����������Լ��2450��֣����Կ�����2013����ĩ��PX ������ŵľ����Ѿ������ı䣬Ŀǰ�Ѿ����ڻ���ƽ�⣬�������Կ��ɵľ��棬��PTA �Ĺ����������ƽ��״̬��

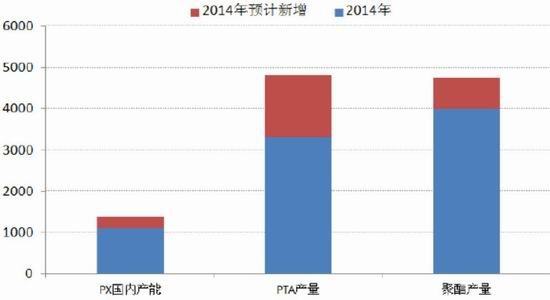

����PX �²������������2014��Ԥ�ƹ����Խ���287����²���Ͷ�ţ��ۺ�PTA ������Լ439��֡�������PX ����и�����²���Ͷ�ţ�ɳ�ء�ӡ�ȡ��¼��¡������Ȳ��ض�����װ��Ͷ���ƻ����ܼƴ�Լ��545��֣��ۺ� PTA ������Լ835��֡��ܵ�������2014������PX �������������϶࣬PX �Ĺ�Ӧ���彫�ɹ�Ӧ������Ӧ������ת�䡣

������PX �Ľ��ڿ���2013��1-10�·ݣ�PX �ۼƽ���742.04��֣�ͬ�ȴ������231.4��֣������ߴ�45%�����������PTA ���ܴ�����ӣ���PX ����������Ի�����������PX �������ӣ��۸������½�����2013��PX ���ڴ�����ӵ�һ����Ҫԭ���⣬����PX �Ĺ�˰����ֱ�ӽ���PTA �Ĺ�˰��Ҳʹ�ò��ٹ�����ҵѡ�����Ľ���PX�� Ԥ��2014��PX �Ľ������Խ������ڽϸ�ˮƽ��

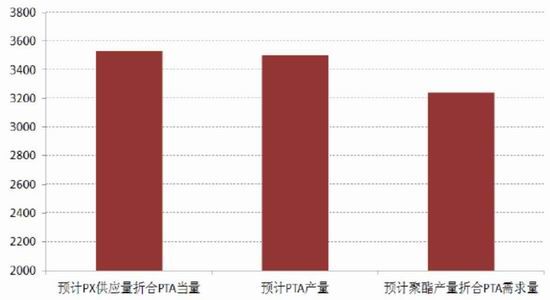

�����ܵ��� ����2014���������PX ����Ԥ����297��֣��ܲ��ܴﵽ1397��֣����ڰ�������5%���㣬ȫ��Ԥ��910��֣�����2014��PX ��Ӧ�����Դﵽ2237��֣��ۺ�PTA ������3530��֡�2014�����PTA ����������1510������ң��ܲ��ܴﵽ4800������ң�����Ԥ����3500������ҡ�2014��PX ��Ӧ���ŵľ��潫�ᷢ���ı䣬��δ�������ڣ�PX���п��ܲ�PTA ���ɽ���תΪ��ʣ��

����������PTA ������������٣�2013�����ά�����½�����20������µĵ�λ��Ԥ�����־�����2014���Խ�ά�֣�ȫ���������Լ��220������ҡ�2014����� װ����֪Ͷ���ƻ�Ϊ760��֣��ܲ��ܴ�Լ��4760��֣�����Ԥ����3770��֣��ۺ�PTA ��������Լ��3240��֡�PTA �Ĺ��������Խ����ֽ�Ϊ���ɵ�״̬��

������1��2014�����PX �������ܼƻ�(��λ�����)

����������Դ���� ���Ž�Ͷ�ڻ�

������2��2014������PX �������ܼƻ�(��λ�����)

����������Դ���� ���Ž�Ͷ�ڻ�

����ͼ2��PX�¶Ƚ�����

����������Դ��WIND ���Ž�Ͷ�ڻ�

������3��2014�����PTA �������ܼƻ�(��λ�����)

����������Դ���� ���Ž�Ͷ�ڻ�

����ͼ3��PTA�¶Ƚ�����

����������Դ��WIND ���Ž�Ͷ�ڻ�

����ͼ4��2014��PX��PTA����������Ԥ��

����������Դ���� ���Ž�Ͷ�ڻ�

����ͼ5��2014��PX��PTA����������Ԥ��(�۳�PTA ����)

����������Դ���� ���Ž�Ͷ�ڻ�

��������2014��PTA�۸�����չ��

������ ��������2014����������ذ�������һ�������ۡ�ĿǰPTA ���ڿ���״̬��������������Ѿ�ά���˽ϳ�ʱ�䣬PTA ��ҵ���п�����2014 ��ͨ�������۵ķ�ʽ�������Ե�����PTA �ļ۸ڶ��������������������á�2014����������ذ�������һ��PTA ���ܼ������ţ�2014 ��PTA �����һ�����ʣת����PTA ����۸������п��ܽ�һ���½����ڶ���PX ���ܴ�ƫ��תΪ���ɣ��۸��н�һ�����еĿռ䣬��ʹ��PTA ʧȥ��һ������Ҫ�ļ۸�֧�����ء�

���������Ͽ���PTA ��Ȼ��������֮�У����ܹ�ʣ��ԭ�϶����������п���ʹPTA ���ڴ�������֮�У�������������������ҵ����ʩ�����أ����п��ܽ��Ե�����PTA �ļ۸�������Ȼ��ַ�߹��ղ������������ע7000һ�ߵ�ǿ֧��λ��

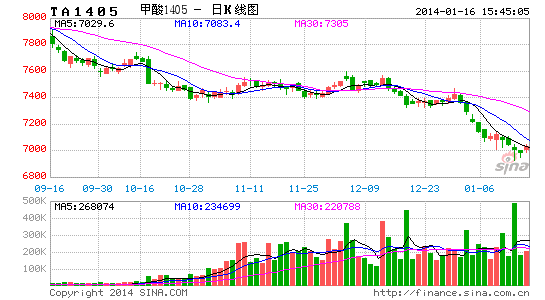

����ͼ6��2014��PTA������7000һ�ߵ�ǿ֧��λ

����������Դ�����Ž�Ͷ�ڻ�

�������Ž�Ͷ�ڻ� �½�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���