中信建投:否极泰来 贵金属开启寻底之旅

一、2013年行情回顾

2013年,黄金白银市场的表现无疑令人失望。其中黄金不仅持续12年的上涨记录被终结,全年更是下跌超过30%,白银全年跌幅超过34%,牛市已基本宣告终结。金银价格一再上演断崖式下挫,市场一片哀鸿遍野。临近年末,金银价格在年内低点暂时获得了企稳。

在 美国经济好转、欧债危机缓解以及中国经济企稳的背景下,关于美联储何时、何式退出QE成为影响黄金价格的主旋律。在预期与落空轮番上演大半年后,年末美联 储的最后一次议息会议最终确定开始削减100亿的规模,可仍不足以完全打消市场疑虑,何时完全退出的不确定性将延续到2014年。

截止年末,黄金价格运行区间位于1180美元至1696美元之间,振幅高达560美元。白银区间位于18.18美元至32.5美元之间,振幅14.32美元。

展望未来,贵金属市场能否否极泰来,关键仍然在于贵金属的投资吸引力能否重新赢得市场青睐。我们认为,在经过大幅回撤之后,贵金属已基本回吐了投机的泡沫,2014年贵金属将有望迎来筑底。

图 1:2013年国际黄金白银走势

数据来源:WIND,中信建投期货

二、全球经济回稳,主流政策趋紧

1、美国经济趋稳,QE开始退出

美国经济是全球的风向标,它的复苏和衰退影响巨大。从几项核心指标来看,美国经济在2013年开始了稳步复苏的步伐,但美联储却开启了削减购债规模的步伐。

从2013年下半年开始,在制造业、房地产复苏的支撑下,美国经济持续走强,就业人数提升,失业率开 始下降。第三季度,美国实际GDP 年化季率上升3.6%,第二季度增长2.5%,显示美国经济非常强劲。同时,经济领先指标显示经济复苏步伐仍较坚实,如11 月ISM 制造业指数升至57.3,同期ISM 非制造业PMI 则报53.9,经济呈持续扩张态势。最大的惊喜来自于就业市场,美国失业率在11月份已经下降至7%,非农就业数据也持续改善,并且连续两个月远超市场预 期。

在经济改善的同时,美联储退出QE的预期却在不断升温。美联储 在6 月18 日、19 日的美联储货币政策会议上推出了退出QE 的规划,但此后美国经济有失速迹象,就业市场表现不佳,又受到美国政府关门的打击,美联储也一再推迟削减购债的计划。但随着年末经济的好转,美联储在年内 最后一次议息会议后宣布开始削减购债规模。

美联储宣布将每月850亿美元的购债规模缩减100亿美元至每月750亿美元,并且公开市场委员 会委员以9:1的比例通过了该决议。关于利率,美联储重申只要失业率处于6.5%之上且通胀预期不超过2.5%,就将保持近零利率。在失业率降至6.5% 之下后,如果通胀预期低于2%,美联储仍将在较长时间内保持联邦基金利率在0-0.25%不变。

美联储主席伯南克(Ben Bernanke)在利率决议后的新闻发布会上称,美联储政策反应了美国经济取得了进展,但是还需要进一步改善。关于缩减购债规模的进程,伯南克称,缩减 购债的进程将十分审慎且取决于经济数据。在被问及何为“审慎的步伐”时伯南克表示,我们可能根据经济数据停止或加快购债步伐:1.如果经济取得较好进展, 美联储可能在每次会议上削减购债规模,直至明年年底;2.如果经济数据令人失望,我们可能在一次或两次会议上不采取行动。

总体而言,美国的经济前景已经明确且将继续指引全球经济进入稳步复苏轨道。但QE政策的退出将挤压金融市场泡沫,无疑对贵金属形成打击。

图 2:美国GDP恢复增长

数据来源:WIND,中信建投期货

图 3:美国就业市场好转

数据来源:WIND,中信建投期货

2、欧洲经济总体不佳,但复苏迹象已经开始显现

欧 洲经济延续低迷状况。各国财政紧缩政策制约了欧洲经济增长。在第三季度,欧元区的GDP 增速再度下滑至0.40%(第二季度季调后GDP 年率增长1.1%),同期,德国GDP 还增长了1.30%,但法国GDP 重回萎缩,下滑0.60%。欧元区失业率连创新高,目前已升至历史新高12.20%,其中法国的失业率也上升到了11.10%,德国失业率则下降到了 5.20%。西班牙、希腊的失业率则出现了下滑的迹象。

但领先指标的回升,预示欧元区经济将复苏。其中,制造业PMI 指标自三季度步入扩张以来,一直维持在50 的上方,11 月份制造业PMI 升至51.60,为近年来新高。服务业PMI 回落到51.2(10 月为51.6),仍保持扩张态势,显示经济活跃度回升,预示欧元区经济复苏态势将延续。

此外,欧洲货币政策前景宽松。欧央行已经降息25个基点至0.25%,市场甚至开始预期负利率。预计欧元区将保持低利率水平直至经济有明显的恢复。

总体来看,欧债危机的阴云已经在逐步散去,尽管彻底解决欧债问题还需要一个较长的时间,但是它对全球经济的影响已经在逐步淡化。

三、黄金供求形势

1、黄金供给稳定

近 年来,无论黄金价格的涨跌,黄金的供给一直保持稳定,今年也不例外。据世界黄金协会发布的报告显示,今年前三季度黄金供应量为3149.40吨,较去年回 落162 吨。其中矿产金产量保持稳定,前三季度全球矿产金产量为2188 吨,较去年小幅增加74 吨。再生金回收量则收缩,前三季度再生金回收量为1046.90 吨,较去年回落159 吨,黄金价格大幅回落是再生金回收量下滑的主要原因。此外,央行在今年继续购入黄金,但规模已经开始出现下降,前三季度累计购入296.9吨,较去年同期 下降了41%。

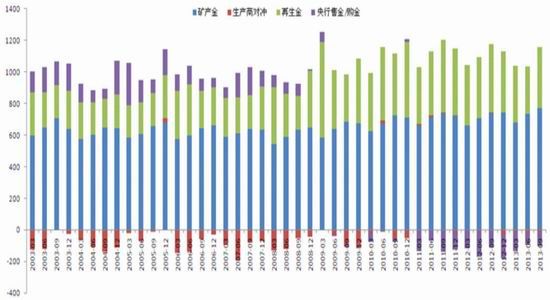

图 4:黄金供应结构

数据来源:WIND,中信建投期货

中国黄金产量进一步增长,进一步巩固第 一大产金国的地位。中国黄金协会公布的数据显示,今年1-10月黄金累计产量达到347.653吨,比去年同期增长7.71%,其中,黄金矿产金完成 285.205吨,比去年同期增长5.16%;有色副产金完成62.448吨,比去年同期增长21.12%。2013年全年黄金产量有望达到430 吨左右,去年为403 吨。

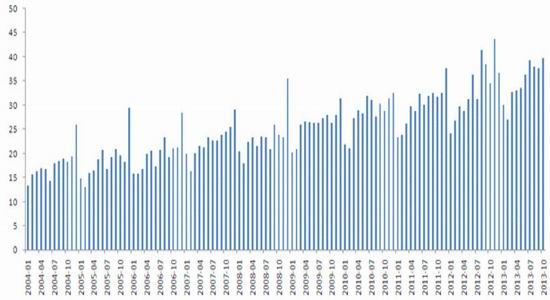

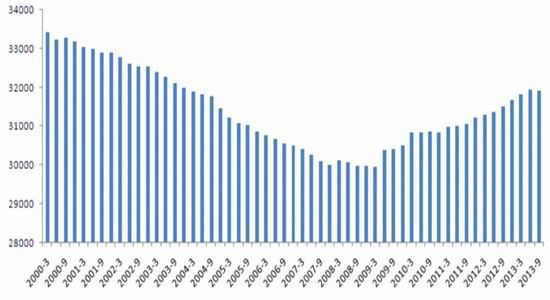

图 5:中国矿产金产量

数据来源:WIND,中信建投期货

2、黄金的需求―“中国大妈”成亮点

1)2013 年前三季度全球黄金需求总量下滑

在ETF大量减持的情况下,2013年前三季度全球黄金需求量回落。世界黄金协会发布的报告显示,前三季度全球黄金需求量为2805.10 吨,较去年同期回落380吨,为连续第二年下滑。

ETF 大规模减持是导致黄金需求量回落的主要原因,前三季度ETF 及类似产品大幅减持697.40 吨黄金。不过,由于金价大幅回落,黄金消费需求却出现大幅增长,今年前三季度黄金消费需求(包括金饰、金条与金币)约为3822 吨,较去年同期大幅增长1384 吨,其中来自亚洲的实物黄金需求尤为强劲,特别是中国。此外,央行继续增持黄金,以优化自身的外汇储备结构,特别是新兴市场国家。

图 6:各类别黄金需求

数据来源:WIND,中信建投期货

2)中国需求旺盛,印度受制于管控

在黄金实物需求的主要消费国中,印度与中国作为全球最大的黄金消费国,其消费变化趋势值得重点关注。

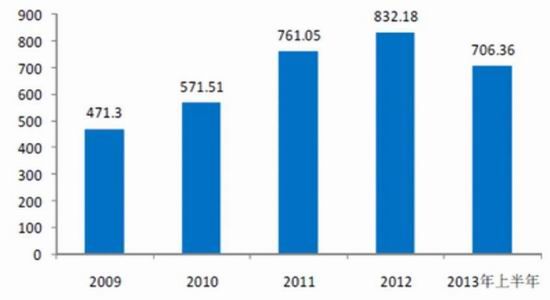

中 国黄金消费大幅增长:受益于黄金价格的下跌,中国黄金的消费在2013年取得了大幅的增长。中国黄金协会公布的数据显示,2013 年1-6 月,全国黄金消费量达到706.36 吨,比2012年上半年大幅增加246.78 吨,同比增长53.70%,而2012 年全年黄金消费量为838.18 吨。因此,2013 年中国黄金消费量有望超过1300吨。

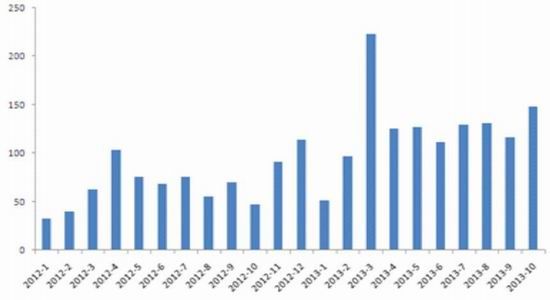

此外,我们可以从香港向大陆出口及转口黄金的 数量看出中国黄金需求变化的趋势。今年1-10 月中国大陆从中国香港进口及转口黄金数量为1261.24 吨,较去年同期的631.2吨翻了一番。中国已经超越印度成为世界第一黄金消费大国,“中国大妈”对于实物黄金的消费能力确实不一般。

但展望未来,如果黄金价格持续低迷,被套牢的“中国大妈”持续购入黄金的潜力或将有限。这也意味着爆炸式增长的中国黄金需求很难维持。

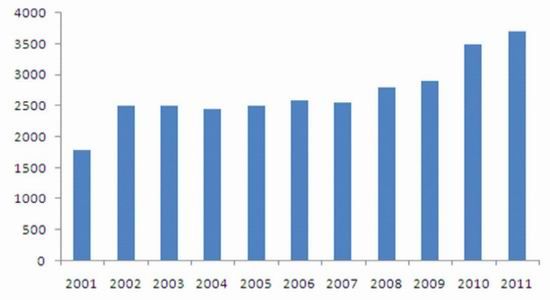

图 7:中国黄金消费量

数据来源:WIND,中信建投期货

图 8:中国香港向大陆出口及转口黄金数量

数据来源:WIND,中信建投期货

印 度需求放缓:尽管印度的实物黄金需求较为刚性,但在印度卢比贬值,以及印度政府限制黄金进口的措施下,印度黄金需求增速放缓。2013 年前三季度印度黄金消费需求总体保持稳定。1-9 月印度黄金消费量为714.70 吨,好于2012 年的602.30 吨。但在第三季度,印度黄金需求开始下滑,三季度印度黄金消费仅148.2吨,同比下降了32%。

传统意义上,印度排灯节在10 月下旬到11 月初,印度进口商一般提前一个月进口,因而三季度印度进口黄金数量仅次于二季度,但是由于黄金进口的限制,今年三季度印度黄金消费量却低于 2009-2012 年的平均水平,8-9 月份印度黄金进口量跌至历史最低水平。未来印度黄金消费量继续回落将成为隐忧,除非印度政府解除限制措施。

图 9:印度黄金需求开始下滑

数据来源:WIND,中信建投期货

图 10:印度黄金进口大幅萎缩(单位:百万美元)

数据来源:WIND,中信建投期货

3)央行黄金储备增持速度放缓

在 黄金供求结构中,央行售金与购金成为影响黄金实物供给与需求的关键因素。近几年来,出于对主权债务危机冲击到美元和欧元等传统货币储备的考虑,新兴市场各 大央行最近数年不断增加黄金储备,这种趋势在2013年仍未改变,但增持的幅度已经开始放缓。今年前三季度,全球央行黄金总储备增加了296.9吨,较去 年同期下降了41%。

图 11:世界黄金总储备量趋势

数据来源:WIND,中信建投期货

四、白银供求结构

1、白银供给

世 界白银供给主要来自于矿山产银和回收银,其中矿山产银占到世界银供给的70%。世界白银资源丰富,主要分布在环太平洋带、古亚洲构造带和喜马拉雅带。银矿 资源的特点是作为共、伴生组分出现的矿床多,而单独以银为主的矿床少。世界白银资源的三分之二是与铜、铅、锌、锡和金等有色和贵金属矿床共、伴生的。白银 储量主要分布在秘鲁、波兰、智力、中国、澳大利亚、美国和墨西哥等国,它们的储量占整个世界白银储量的60%左右。

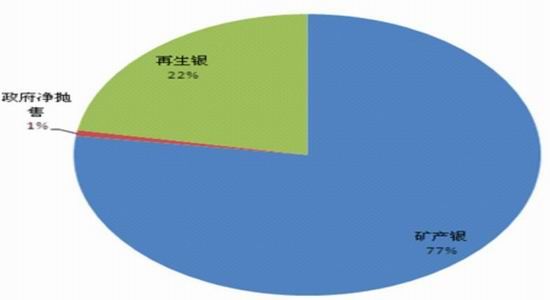

2013 年全球白银供应量总体保持稳定。全年白银供应量为1055.80 百万盎司,约合32839.08 吨白银,较去年微幅上涨0.7%。其中,矿山生产量为814.60百万盎司,约合25336.91 吨,较去年上涨3.5%。由于白银价格下跌,再生银回收量连续第三年减少,为234.20 百万盎司,约合7284.44 吨,较去年下降7.9%。

图 12:2013年全球白银供给比例

数据来源:世界白银协会,中信建投期货

图 13:全球白银供给趋势

数据来源:世界白银协会,中信建投期货

中 国白银储量丰富,居世界第五位,占世界储量的8.4%,产量居世界第一位。按照目前的储量估计,中国保证生产年限为15年,与世界水平相当。目前国内白银 生产主要来自独立矿、铅锌铜金副产、再生回收三个领域。独立银矿占总量的15%,铅锌伴生银占总产量40%-50%,铜矿伴生的占银产量20%,其他矿 (金矿、锡)伴生的白银占总矿产量15%-25%。综合来看,由于伴生白银产量较大,白银供给与价格之间的关系不大。

图 14:中国白银历年产量

数据来源:WIND,中信建投期货整理

2、白银消费

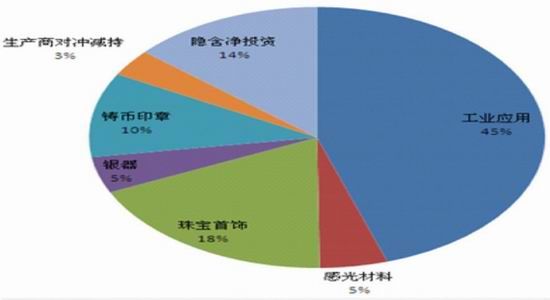

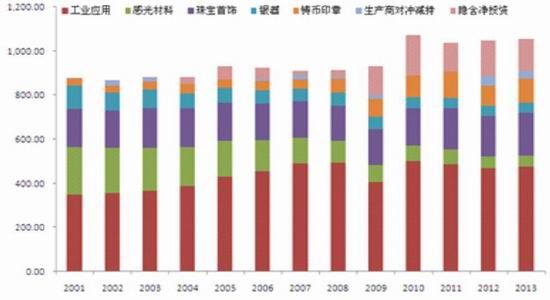

白 银既是贵金属,也是重要的工业原料,在光伏电池、航天原件和建筑用电设施等行业有重要应用。白银的制造业需求占比约为80%左右。据世界白银协会公布的报 告显示,2013 年,制造业需求为877 百万盎司,约合27277.77 吨,较去年增长4%左右。其中,工业应用、珠宝首饰、银器和铸币均出现不同程度的增长,而感光材料需求不断下滑。

图 15:2013年全球白银需求比例

数据来源:世界白银协会,中信建投期货

图 16:全球白银需求趋势

数据来源:世界白银协会,中信建投期货

五、金银投资需求分析

黄金白银是一种特殊的商品,两者同时兼具商品属性与金融属性(其中黄金金融属性强过白银、白银商品属性大过黄金)。而且,由于黄金和白银供给都相对稳定,需求是影响两者价格的主要因素。而近几年来,投资及投机需求又是影响黄金白银价格的首要因素。

1、避险情绪消退

随着美国经济复苏、欧债危机以及中国经济硬着陆风险的解除,金融市场的避险情绪开始逐渐降温,这恐怕是金银价格在今年大幅回撤的最主要因素。

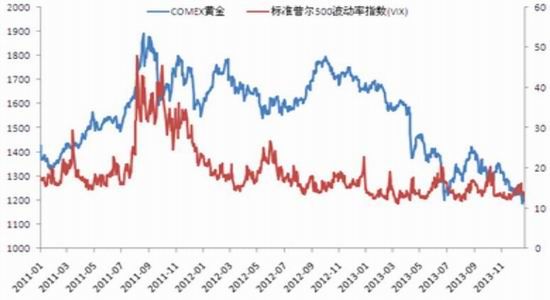

在 2013年,美国股市大幅上涨,道指不断刷新新高,截稿前道指今年涨幅接近了25%。美国股市的繁荣导致资金纷纷从黄金市场流出进入高收益的股市,股市的 上升对黄金市场的资金分流较为明显。以衡量美国风险偏好水平的VIX波动性指数为例,2013年以来该指数长期处于20以下,表明金融市场风险偏好走高而 避险情绪消退。此外,年末美元阶段性走强也加剧了黄金市场资金的撤离。

图 17:黄金与美元

数据来源:WIND,中信建投期货

图 18:黄金与VIX指数

数据来源:WIND,中信建投期货

2、基金减持

不仅世界黄金协会的报告显示黄金ETF以及类似产品的资金大幅流出,我们从大型黄金ETF的持仓水平以及CFTC公布的COMEX黄金期货非商业净多头寸也可以看出,今年以来黄金市场不再受资金的青睐。

以全球最大的黄金ETF―SPDR Gold Shares为例,该基金今年以来累计流出黄金545.1吨,目前805.72吨的水平回撤至了09年以来的低位。而CFTC公布的纽约黄金非商业净多头寸仅25904手,远低于高峰期的超过20万手的水平。

不过,在短线投机者的泡沫挤出后,2014年来自基金继续抛售的压力可能会减轻,毕竟基金目前的仓位已经回归至较低水平。

图 19:SPDR黄金持有量大幅下滑

数据来源:SPDR,中信建投期货

图 20:CFTC黄金期货净多持仓大幅萎缩

数据来源:CFTC,中信建投期货

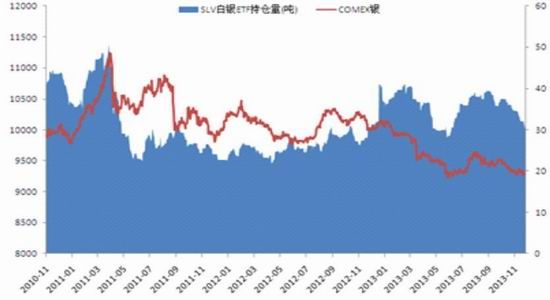

白 银基金的减仓幅度要弱于黄金。与去年相比,全球最大的白银ETF(SLV) 持仓量并没有明显减少,截止12月24日该基金10009.54吨的持仓量与去年差别不大,且仍然保持在1万吨以上,只是与今年高点10734.99 吨相比有所减少,但减仓幅度明显弱于黄金。不过我们可以发现,自2011 年以来,无论白银价格如何变化,白银ETF的持仓变动并不大,两者相关性并不强。而代表投机资金的纽约商品交易所白银非商业净多头持仓头寸已大幅减少,年 末降至11548手的水平。

图 21:SLV白银持有量维持高位

数据来源:WIND,中信建投期货

图 22:CFTC白银期货净多持仓快速下滑

数据来源:CFTC,中信建投期货

六、行情展望

展 望2014年,在宏观层面上,全球仍将持续保持稳步的复苏,金融市场的避险情绪如无太大意外,料将进一步下降。而在政策层面上,美联储尽管开启了削减QE 的步伐,但何时彻底退出仍存在着较大的不确定性。中国方面,“中国大妈”被深度套牢之后,能否保持对黄金的兴趣也存在着不确定性。因此,贵金属市场正面临 着近十年来最坏的时代。

但我们认为,在最坏的时代,往往孕育着最好的投资机会。从2008年金融危机爆发之后,黄金的投资需求超过了传统的 首饰需求,金融属性对黄金的价格发挥着主导性的作用。今年以来的大跌应该挤出了大部分的投机泡沫(黄金ETF持仓量回撤至09年的水平),黄金价格也接近 了大部分金矿的生产成本。并且在金价下跌的过程中,实物黄金的需求开始逐渐占据了主导,而且印度政府如果解除黄金进口管制,被压抑的黄金需求又将重新爆 发,实物黄金需求的支撑会更坚实。

此外,从政策层面上看来,美联储尽管开始削减QE,但同时也明确表示将长期维持超低利率水平不变。此外, 欧洲央行考虑负利率,日本央行仍在坚持宽松政策。从全球主要央行的政策来看,都不大可能在2014年收紧货币政策,贵金属面临的货币政策环境依然宽松。而 且在金融危机之后,为分散外汇储备的风险,新兴市场央行购金的行动仍将持续。

因此,我们认为,在美联储退出QE的背景下,贵金属仍将持续经 历一个探底的过程,弱势的格局不排除延续到明年年中,但下跌的幅度不会太大,长期走势会呈现出探底回升的趋势。从区间上看,黄金运行区间预期在 1100-1450美元之间,上下限分别为1000及1550美元。而白银价格运行区间预期在17-23美元之间,上下限分别为15及25美元。

中信建投期货 朱遂科

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。