瑞达期货:产能过剩矛盾缓解 焦煤区间收窄

预计2014无论是宏观环境还是焦煤行业本身,都会有一定好转,但受限于现如今供过于求形势严峻,改善需要通过较长的一段时间来逐渐体现,因此2014焦煤期货运行区间中会有较长的一段震荡整理时期,且全年上下波动区间较2013年也将有所收窄。

第一部:2013年整体市场回顾

一、2013年焦煤市场回顾

(一)焦煤期货市场

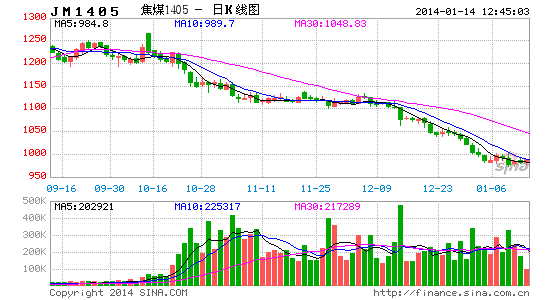

2013年焦煤期货市场走势可以整体可以分为三大部分,第一部分为焦煤上市首日至6月下旬,焦煤期货弱势下行;第二部分为6月下旬至8月下旬,焦煤期货止跌回升;第三部分为8月下旬至年底,焦煤期货震荡走低。

第一部分(3月22日-6月20日):焦煤期货合约于2013年3月22日在大连商品交易所[微博]上市,在煤炭行业黄金十年之后,煤炭市场面临产能严重过剩,市场需求不足,加上进口煤炭的冲击,由此上市开始,焦煤期价就跌跌不休。虽然五一长假后,现货市场需求有所上升,焦煤期市也有所反弹,但好景不长,在现货市场仍然疲弱的情况下,期市仅5月份上旬阶段性反弹后,中旬便宽幅震荡,下旬则开始重新步入下行轨道。截止6月20日,焦煤指数报收1015元/吨,较上市首日1267元/吨,累计下跌252元/吨,跌幅达19.89%。

第二部分(6月21日-8月26日)进入6 月下旬后国内炼焦煤主产区价格基本处于相对平静的状态,且终端市场有所好转,具有先行性的期螺指数更是早一步就步入止跌回升的通道,焦煤期市开始震荡上行。尤其是8月初在钢铁、焦化企业开工率较高、季节性补库等利好因素带动下,焦煤现货价格开始上涨,焦煤期货亦迎来了年内首波大涨行情。截止8月26日,焦煤指数报收1199元/吨,较前期低点累计上涨184元/吨,涨幅达18.13%,期间更是一度上冲至1224元/吨。

第三部分(8月26日-12月23日)经过前期大涨之后,产能过剩的压力重新显现,焦钢企业炼焦煤原料库存高企,造成需求减弱,焦煤期货开始震荡走低。截止12月23日,焦煤指数报收1046元/吨,较前期高点累计上涨153元/吨,跌幅达12.76%。

(二)焦煤现货市场

1.现货行情

2013年第一季度,受前期补库存提振及春节假期影响焦煤产量,市场需求较好,现货价格稳中有升。但2013国际经济形势整体仍然不容乐观,发达与新兴经济体走势分化,经济增长乏力,国内经济增速放缓,固定资产投资增长减速,在第一季度末,国内炼焦煤市场开始步入下行通道。截至8月初,国内市场炼焦煤价格平均跌幅达到330元/吨,较年内峰值跌幅达20%以上。随着钢价的持续回落,国内焦炭价格上涨乏力,钢厂的采购积极性也受到一定的影响。但受钢铁、焦化企业开工率较高、季节性补库等利好因素带动,8月后国内炼焦煤市场持续向好。10月末,国家环保措施力度增大,小型焦企业限产、停产增多,焦炭产能减少,焦煤需求有所减少,焦煤价格上涨乏力。之后在产能过剩,库存高企,需求减弱的情况下,焦煤现货市场疲态尽显。

2.焦煤产量与供需情况

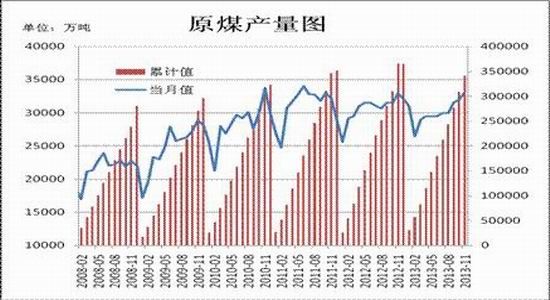

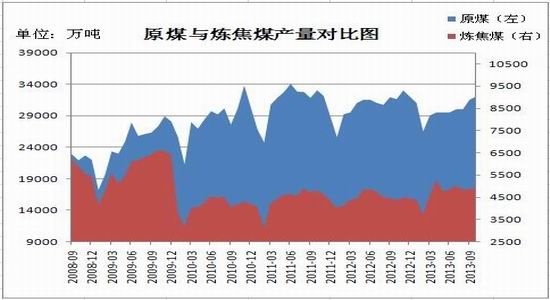

根据国家安监局统计数据,我国炼焦煤已查明的资源储量为2803.67亿吨,占世界炼焦煤查明资源量的13%。世界炼焦煤资源占全球煤炭资源总量的10%,约为1.34万亿吨,其中1/2分布在亚洲,1/4分布著北美洲,其他地区占据1/4。中国焦煤产量约占全球焦煤产量的50-60%。2013年炼焦煤产量经过3月份的大幅上涨之后,维持在高位运行,2013年1-10月,累计生产炼焦煤47309.95万吨,较上年同期增涨5.47%。

2013年焦煤行业整体处于供大于求的局面,除2月份因焦煤产量大幅下降,导致供给偏紧外,其他月份均存在较大需求缺口。据统计,2013年10月,炼焦煤供给量为5551.17万吨,需求量为5466.05万吨,存在85.12万吨需求缺口;1-10月,炼焦煤累计供给量为53390.39万吨,累计需求量为52684.51万吨,累计需求缺口达705.88万吨。

3.焦煤库存

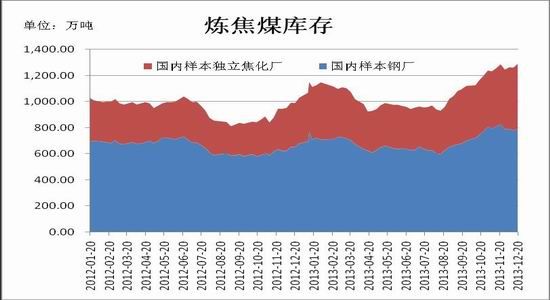

2013年国内样本钢厂及独立焦化厂炼焦煤库存数量为先跌后稳再大涨的走势。据对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止12月20日,总库存量为1290.33万吨,与年初相比增加222.13万吨,增幅为20.79%。其中样本钢厂总库存为791.8万吨,与年初相比增加98万吨,增幅为14.13%;样本焦化厂总库存为498.53万吨,与年初相比增加124.13万吨,增幅为33.15%。

2013炼焦煤港口库存经年初震荡上行之后,便维持在高位上运行。截止12月20日,京唐港519万吨,较年初增109.1万吨;天津港59万吨,较年初减3万吨;日照港238万吨,较年初增23万吨;连云港26万吨,较年初增1万吨;四港口合计842万吨,较年初增130.1万吨。

4.焦煤进出口

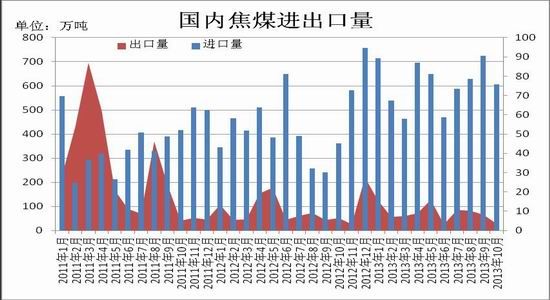

2013年1-10月份,炼焦煤进口总量累计达6077万吨,较去年同期增幅11%。从分国别数据来看,中国炼焦煤进口量排名前五位的依次是:澳大利亚243万吨,蒙古185万吨,加拿大88.8万吨,俄罗斯69.1万吨,美国13.9万吨,此外,进口莫桑比克、哈萨克斯坦以及南非炼焦煤量分别为:3.1万吨、1.8万吨和56吨。

2013年1-10月份,炼焦煤出口总量累计达90.6万吨,较去年同期同比增幅4%。从分国别数据来看,10月份炼焦煤仅出口至日本和朝鲜两个国家,出口量分别为1.9万吨和1.6万吨。

二、2013年焦煤上下游产业回顾

(一)原煤

2013年我国煤炭市场继续呈现了总量宽松、结构性过剩的态势。需求低速增长,产能快速释放,进口不断增加,全社会煤炭库存持续上升,价格下滑,效益下降,市场景气持续偏冷,企业经营困难加大。

根据国家统计局数据,2010年以来,我国年平均增加煤炭产能4亿吨,产能建设超前。而且,大规模的煤炭固定资产投资形成的产能和主要产煤省区资源整合与技术改造矿井,陆续进入投产期。加之全国多地存在未批先建、批小建大和超能力生产等,2013年煤炭在建产能将集中释放,市场过剩压力大不断加大。

由于我国宏观经济企稳向好,冬季取暖用煤需求增加,火力发电耗煤增加,以及国际动力煤市场出现了企稳回升迹象,近期煤炭产销量趋稳。2013年1-11月全国煤炭累计产量34.16亿吨,同比增加800万吨,增长0.35%。其中,11月份产量3.3亿吨,同比增长2.48%。

(二)焦化行业

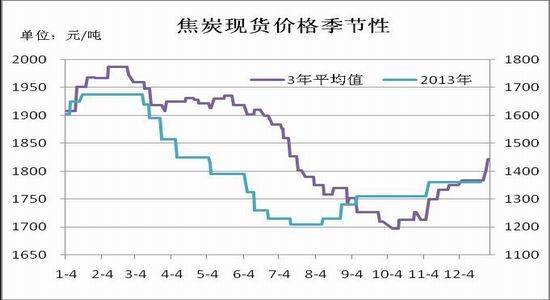

2013年焦炭现货市场行情呈现一种先小涨后大跌再小幅反弹的走势。

1-2月份,由于2012年四季度下游钢材市场大幅拉涨,加上“冬储”刺激带来的上涨推力尚存,焦炭市场沿着上涨惯性有所走高,但在下游采购放缓的情况下,上涨幅度并不大。

3-7月份,随着国家调结构政策的不断出台,下游需求不及预期,社会库存高企,钢厂的减产和煤价走低,加上6月爆发的“钱荒”都将焦炭价格带入了快速下跌通道,以太原一级冶金焦为例,截止2013年7月31日,焦炭价格由3月初的1675元/吨下跌至1210元/吨,累计下跌了465元/吨。

8-12月份,受政策面利好预期刺激,下游钢厂开工率持续回升,焦炭需求要所回暖,而此时的焦化企业普遍维持较低开工率,实行以销定产策略,市场供需情况有所改善,在各地焦化行业协会和重点大型焦企的带动涨价下,焦炭现货开始止跌反弹,截止12月20日,太原一级冶金焦报1360元/吨,较前期低点已累计上涨150元/吨。

(三)钢铁行业

2013年,国内钢材价格低迷运行,总体水平低于去年。春节前,行业对市场预期过高,加之地方保增长压力,粗钢产能快速释放,市场陷入供需失衡状态,自2月份以来,钢价下跌长达4个月之久。虽然7月钢材价格略有回升,但之后总体仍在低位波动。据统计,截止2013年12月13日,钢材价格指数为99.23点,环比下降0.80%,与上年同期相比下降5.11%;螺纹Ф12-25钢材价格指数为102.17,较上年同期相比下降2.23%。

2013年以来,随着我国经济的稳定增长,钢铁行业也保持了生产、出口和效益的增长。但由于钢铁生产水平较高,国内市场继续呈现供大于求的局面,2013年前三季度,国内粗钢产量持续高位,除2月份,因春节长假原因,钢厂开工率降低而使粗钢产量有所下降外,其余月份均远远高于往年。随着天气转冷,钢材消费逐步进入淡季,同时在国家节能减排政策的作用下,第四季度粗钢产量开始下滑,但全年总量仍明显超越去年。

2013年1-11月份我国累计粗钢产量71286万吨,同比增长7.8%。2013年1-11月份,全国生铁产量65050万吨,同比增长5.9%。2013年1-11月份,全国钢材产量97878万吨,同比增长11.5%。

第二部分:2014年行情展望分析

一、2014年宏观经济展望

(一)国际宏观

IMF预测,2014年世界经济增长速度为3.8%-4%,较2013年略增0.7%-0.9%。其中:新兴及发展中经济体分别增长4.5%和5.1%;发达经济体中的美国增长2.6%,欧元区经济将在2014年止跌回升并增长1%;中国经济由2013年的7.6%放缓至7.3%。IMF还认为,今后一段时期,世界经济增长驱动力将来自先进经济体,特别是美国经济和货币高度宽松的日本,将成为世界经济加速增长的主要驱动力。

美联储确定2014年年中QE退出的时间表足以表明,美国经济已经走上了复苏的道路,道琼斯指数屡创历史新高就是最好的证明。可以预计,2014年,美元在国际上的强势地位将重新得到提高,到时升值的美元将使新兴市场的大量资金回流美国。

而在美国经济复苏引领下有所好转的欧洲实体经济,终于可以在欧债危机的负担下小松一口气,例如希腊等国家破产的危机已经解除或缓解,这从2013年欧洲股市迭创近5年来的新高便能得到证明。可以预见的是,2014年欧洲经济体将受益于世界经济的整体回暖而进一步回升。IMF等诸多机构预测表明,2014年世界经济环境将持续趋好,并有可能创金融危机以来最好水平。

(二)国内宏观

2013年“稳增长”政策为我国经济增长提供了必要支撑。展望2014年,宏观政策仍将以稳为主,延续上下限区间调控和底线思维,国民经济增长水平有望维稳中稍有走高。由此也将进一步刺激国家财政支出,预计2014年财政赤字可能较2013年小幅增加。为应对美国退出QE后造成的美元升值影响,为保持人民币稳定,我国货币政策将是中性略紧状态。利率方面,受社会融资需求较大、资金配置不合理、金融机构同业业务扩张以及利率市场化推进等因素影响,资金成本短期内可能难以明显下降,利率短期波动性仍将存在。

2014年中国宏观经济在国际环境稍有改善、内部大改革全面展开等多重力量作用下,GDP增速将在底部维持稳定偏上的运行态势。2014年将是中国全面落实十八届三中全会精神、全面推行结构性改革的第一年,十八届三中全会出台的《中共中央关于全面深化改革若干重大问题的决定》揭开了我国全面改革的大幕。三中全会提出要“发挥市场在资源配置中的决定性作用”,同时更好发挥政府作用。在此背景下,加快转变政府职能、国企改革、扩大民间投资、财税体制改革、利率汇率市场化、资本项目可兑换、资源要素价格改革等虽然要面临的挑战依然很多,但无疑较之前已经具有了更大的可操作空间。可见,改革必将在未来相当一段时期内对中国宏观经济运行机制及宏观经济走势产生化学催发剂般的作用。

二、2014年焦煤市场展望

(一)煤炭产量

2013年以来,由于需求疲软、价格走低,国内原煤产量出现了小幅下降,预计2013年全年原煤产量将略低于去年产量。2013年备受人们关注的雾霾天气将促使政府加强相关环保政策的出台,煤炭产能或受到一定程度限制;而频频发生的煤矿事故也是人们一直关注的焦点,从近日召开的广西宣贯《国务院办公厅关于进一步加强煤矿安全生产工作的意见》大会上获悉,为进一步加强煤矿安全生产工作,我国到2015年底将关闭2000处以上小煤矿。在产能严重过剩的当前行业背景下,减产是迫在眉睫的任务,因此预计2014年原煤产量或将小幅低于2013年总产量,而炼焦煤因2013年产能释放过快,下游需求不足,供过于求问题已相当严重,预计2014年炼焦煤产量或将适当下调。

(二)焦煤供需情况

2013年经济增速放缓已是不可避免的事实,这对在国民经济指标中扮演重要角色的钢铁产业造成了巨大的制约;同时,2013年频频爆发的雾霾天气,使人们直面环保问题的严峻,为此,国家加大了对煤焦钢等污染较严重行业的监管力度,也加大了淘汰落后产能力度,这从国家为治理“京津冀”污染大气出台对华北压煤减钢的政策中得到体现。在种种限制下,终端需求面临减产压力,而华北地区大型焦企大量增产的意向也并不高,这使焦煤后市需求前景并不乐观。预计2014年焦煤需求量增速将持续放缓,焦煤产量增速也将有所下降,总体焦煤供需格局则仍将保持偏宽松的形态,但或将好于2013年。

(三)焦煤进出口

12月16日,财政部正式发布了《2014年关税实施方案》,对767种进口商品实施低于最惠国税率的年度进口暂定税率,暂定税率从0%到20%不等,平均优惠幅度达60%。其中明确,2014年中国将对各种煤炭产品执行0%的进口商品暂定税率。国产煤价格之所以高于进口煤,并不是采掘成本的差距,而是税费负担的差距。国内煤炭企业税费沉重,成产运营管理成本也相对较高,如今明确进口煤维持零关税,进口煤的价格优势明年或仍将对国内煤炭行业造成一定冲击。

但值得注意的是,国务院办公厅11月18日发布了《关于促进煤炭行业平稳运行的意见》,提出坚决遏制煤炭产量无序增长、切实减轻煤炭税费负担、加强煤炭进出口环节管理等诸多措施。其中加强煤炭进出口环节管理,虽然在市场化原则下,政府不会直接限制煤炭的进口量,但为了保护国内市场,通过下调出口关税,提高进口煤炭质量标准等措施,加强我国煤炭价格竞争力,以此达到增加我国煤炭出口量,降低进口煤炭数量的目的。整体来看,2014年我国煤炭进出口有望得到改善。

三、2014年焦煤相关产业展望

(一)焦化行业

2013年焦炭价格呈现一种先小涨后大跌再小幅反弹的走势,但价格整体相比于去年还是有所走低的,主要是下游需求不及预期,社会库存高企,钢厂的减产和煤价走低,加上6月爆发的“钱荒”等原因,都将焦炭价格带入了快速下跌通,价格跌幅过大。四季度焦炭价格有回暖迹象,市场对于2014年焦炭市场有较好的预期,但在产业链总体过剩的压力下,上行空间并不大,预计2014年焦炭价格波动幅度将会有所收窄。

其一,2013年,发达经济体和新兴经济体走势分行,中国难以避免的出现了复苏乏力的状况,但受国家宏观经济保持稳增长、调结构政策影响,三季度还是实现了7.5%以上的GDP增长目标,预计2014年经济政策或继续保持平稳增长,实体经济将有小幅回暖。

其二,供需将有所好转,2013年频频爆发的雾霾天气,促使国家加大了对煤焦钢等污染较严重行业的监管力度,也加大了淘汰落后产能力度,终端需求面临减产压力,而华北地区大型焦企大量增产的意向也并不高。预计2014年焦炭需求量增速将放缓,焦炭产量增速也将有所下降,总体焦炭供需格局虽然仍将保持偏宽松的形态,但将好于2013年。

其三,进出口情况将有所改善,《2014年关税实施方案》明确,2014年中国将对各种煤炭产品执行0%的进口商品暂定税率,进口煤炭的冲击依旧存在压力;但《关于促进煤炭行业平稳运行的意见》提出坚决遏制煤炭产量无序增长、切实减轻煤炭税费负担、加强煤炭进出口环节管理等诸多措施,又加强了我国煤炭价格竞争力,以此达到增加我国煤炭出口量,降低进口煤炭数量的目的。

最后,钢铁行业面临着产业集中度低、产能相对过剩、能耗环保问题突出等问题,国家也在为解决问题而不断努力制定各种新政策、新方法,但无疑都不是短时间就能够取得成效的。这种情况下,钢铁行业发展大环境不会发生根本性变化,供大于求仍将是2014年的主要矛盾。但随着经济改革的深化、环保治理的升级,钢铁产能严重过剩的局面还是有望得到一定改观。

综合以上分析,2014无论是宏观环境还是焦炭行业本身,都会有一定好转,但受限于现如今供过于求形势严峻,改善需要通过较长的一段时间来逐渐体现,因此2014焦炭期货运行区间中会有较长的一段震荡整理时期,且全年上下波动区间较2013年也将有所收窄。

(二)钢铁行业

首先,供给方面,2014年需要关注国家环保政策和淘汰落后产能的具体措施对产量的影响。国务院近日出台了《关于化解产能严重过剩的指导意见》,对未来5年化解钢铁行业严重过剩产能提出了新的目标和要求,钢铁产能严重过剩的局面有望改观,但政策能否具体落实还有待于观察。

其次,需求方面,2014年中国主要经济指标的企稳回升,内外经济环境的改善,对于钢铁及原料需求的提振是不言而喻的。最近,环保风频吹,预计今后几年,环保政策和淘汰落后产能对钢材市场的影响将不容忽视。在此背景下,预计2014年中国建设投资将会在节能环保、城乡基础设施、交通道路、民生服务、居民住宅等多个方面展开。而这些项目都是巨大工程,都会消耗钢铁产能。

最后,成本方面,明年的原材料价格也将保持下行趋势。今年,全球铁矿石供应能力增加了约9000万吨,但主要集中在第三季度之后释放,因此前三季度铁矿石供求呈弱平衡状态。明年,全球铁矿石的供应能力预计将增加7000万吨,且全年各时间段的增量比较均衡。由此来看,铁矿石的供给是比较充足的。

“有舍才有得”,这些年我国工业高速发展的前提条件是牺牲了我国科学持续发展潜力。这造成了如今产业集中度低、产能相对过剩、能耗环保问题突出等问题。虽然国家也在为解决问题而不断努力制定各种新政策、新方法,但无疑都不是短时间就能够取得成效的。这种情况下,钢铁行业发展大环境不会发生根本性变化,供大于求仍将是2014年的主要矛盾。但随着经济改革的深化、环保治理的升级,钢铁产能严重过剩的局面还是有望得到一定改观。

四、总结

2013年焦煤现货市场第一季度维稳运行,第二季度至8月初弱势下调,8月初至10月末反弹回暖,之后稳中偏弱,整体上看仍旧弱于去年。主要是行业本身产能尾大不掉,终端需求减弱导致,预计2014年焦炭价格波动幅度将会有所收窄。

其一,2013年,发达经济体和新兴经济体走势分行,中国难以避免的出现了复苏乏力的状况,但受国家宏观经济保持稳增长、调结构政策影响,三季度还是实现了7.5%以上的GDP增长目标,预计2014年经济政策或继续保持平稳增长,实体经济将有小幅回暖。

其二,产量将有所减少,2013年以来,由于需求疲软、价格走低,国内原煤产量出现了小幅下降,同时环保问题和煤矿安全生产问题等都在督促着国家加大减产力度。从近日召开的广西宣贯《国务院办公厅关于进一步加强煤矿安全生产工作的意见》大会上获悉,为进一步加强煤矿安全生产工作,我国到2015年底将关闭2000处以上小煤矿。预计2014年原煤产量或将适当下调。

其三,进出口情况将有所改善,《2014年关税实施方案》明确,2014年中国将对各种煤炭产品执行0%的进口商品暂定税率,进口煤炭的冲击依旧存在压力;但《关于促进煤炭行业平稳运行的意见》提出坚决遏制煤炭产量无序增长、切实减轻煤炭税费负担、加强煤炭进出口环节管理等诸多措施,又加强了我国煤炭价格竞争力,以此达到增加我国煤炭出口量,降低进口煤炭数量的目的。

最后,2013年焦炭价格呈现一种先小涨后大跌再小幅反弹的走势,价格整体相比于去年还是有所走低的,主要是下游需求不及预期,社会库存高企,钢厂的减产和煤价走低,加上6月爆发的“钱荒”等原因,都将焦炭价格带入了快速下跌通,价格跌幅过大。四季度焦炭价格有回暖迹象,市场对于2014年焦炭市场有较好的预期,但在产业链总体过剩的压力下,上行空间并不大,预计2014年焦炭价格波动幅度将会有所收窄。

综合以上分析,2014无论是宏观环境还是焦煤行业本身,都会有一定好转,但受限于现如今供过于求形势严峻,改善需要通过较长的一段时间来逐渐体现,因此2014焦煤期货运行区间中会有较长的一段震荡整理时期,且全年上下波动区间较2013年也将有所收窄,整体或呈现为一个拉宽的“M”形态行情,预计运行区间为900-1300元/吨。

瑞达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。