中粮期货:大豆棋至中盘 转化之际

报告要点

世界大豆的供需在2012/13年度有所过剩,但本年度是否过剩还应是问号?毕竟美国大豆仍处于低库存状态,南美大豆的再次丰产还没有成为现实,因此当前这个时期正处于紧平衡至宽松环境的转化之中。

2013/14年度美国大豆的期末库存将维持在1.7-1.8亿蒲之间,整体的供需环境仍处于相对紧平衡的状态,形势真正的转化还需要等待新年度的大豆供给。

2014年南美大豆产量增加的可能性较大,那么物流问题也将随之而来,2013年其对大豆供给的影响较大,因此在2014年4-5月间进行重点关注。

饲料消费增长以及融资豆的兴起都会促使中国的大豆进口明显增长,南美大豆上市时的物流问题会被放大,进而支撑价格。所以在大豆上市时节,季节性的下跌较先前有可能要减弱或提前,而需求带动价格的力量会明显增强。

2012 年初南美大豆产区干旱,美国大豆期货价格冲击高位!

2012 年夏季美国大豆产区大旱,美国大豆期货价格创出历史新高!

2013 年春季南美大豆丰产,但受物流及需求影响,美国大豆期货价格高位震荡!

2013 年夏季美国大豆产区高温少雨,市场虽担忧供给但未成现实,美国大豆期货价格中

规波动!

2014 年美国大豆供需……,南美大豆供给……,中国大豆需求……,美国大豆期货价格?

第一部分 大豆价格运行趋势

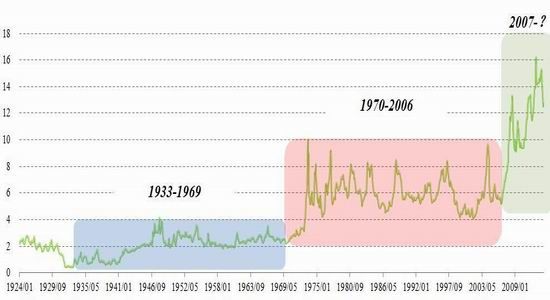

美国大豆期货价格,全球油脂油料的定价商品,随着新兴经济体的发展、油脂能源化以及世界各国央行的货币投放,进入了一个全新的波动区间。如果从 1929 年美国经济大萧条之后算起,这是其所运行的第三个波动区间,同时也迈入了第三个周期。前两个周期基本运行了35-36 年,本周期按年份计算可从 2007 年算起,其实真正的起点是在 2006 年 9 月份。本轮周期的第一波上涨就遭受了 2008 年金融危机的打击,而在 2012 年受南美和美国的持续干旱影响,再度冲至新的高度,该顶点能否成为当前波动区间的上轨,还需要时间的检验,但随着大豆供需环境由紧至松的转化,短期内恐怕难以企及,而当前恰恰正处于这关键的转化期,2014 年南美和美国的大豆供给将成为决定性的因素。

图 1.1:美国大豆现货价格运行趋势(美元/蒲式耳)

数据源:中粮期货研究院

1929-1933 年美国经济大萧条后,随着各行业的复苏及二次世界大战对美国经济带来的促进,美国大豆价格在 1944 年的 10 月结束了 2 美元/蒲以下的时代,随后在 2-4 美元/蒲的区间内波动。1971 年布雷顿森林体系崩溃,随之进入以政府信用为抵押的纸币时代,美国大豆价格也借此机会进入到了 4-10 美元/蒲波动区间,在此区间先后经历 7-8 次较大级别的波动周期。

在 2006 年原油价格站稳在 50 美元/桶之上,新兴经济体尤其是中国对于油脂和蛋白饲料的需求快速增加,美国大豆价格再次进入了更高的区间,从目前价格已运行的情况看,该波动范围初步处于 8-18 美元/蒲之间。

在可统计数据中的第三轮周期中,第一波段周期受 2008 年金融危机影响而结束,美国大豆期货价格在低位区间横盘 19 个月后,2010 年 7 月受黑海地区干旱,全球小麦产量减产及东南亚棕榈油减产的影响,迎来第二段波动周期,该周期价格顶点出现在 2012 年夏季,当时在南美大豆产区和美国大豆产区接连遭受干旱。当前美国大豆期货价格处于 12-14 元/蒲的波动区间内,已经基本远离了 16-18 元/蒲的顶部区间,但当前仍难以确认其底部区间,虽然世界大豆的供需在前一年度有所过剩,但本年度是否过剩还应是问号?毕竟美国大豆仍处于低库存状态,南美大豆的再次丰产还没有成为现实,因此当前这个时期正处于紧平衡至宽松环境的转化之中。

图 1.2:2006 年 9 月至今美国大豆期货价格运行趋势(美元/蒲式耳)

数据源:中粮期货研究院

图 1.3:世界大豆产需对比(百万吨)

数据源:中粮期货研究院

第二部分美国大豆供需环境

2013 年 12 月份,USDA(美国农业部)所公布的对当前年度美国大豆供需预估数据显示,2013/14 年度美国大豆的供给已基本可确认,需求方面美国大豆年度压榨量按 10-11 月份的大豆压榨情况分析,仍具备一定的上调空间,而美国大豆年度出口需求数据的预估已经基本接近最大值,后期不排除其向下调整的可能。因此对于美国大豆供需平衡环境的整体分析,当前预估的 2013/14 年度 1.5 亿蒲的期末库存,已基本成为预估变化的低位值,后期随着本年度美国大豆需求形势的明朗,其存在向上调整的可能,但美国大豆要改变其低库存的状态仍需要 2014年美国大豆继续丰产。

12 月份 USDA 对美国大豆单产的预期仍为 43 蒲/英亩,通过核算最终单产相较趋势单产之间的调整变化率,与美国大豆生长指数之间的线性关系,在 85%的置信区间内,1986 年至今的 27 年中仅有 3 年不在此区间范围内,而今年当前的单产预估折算成该调整变化率已经达到该区间下轨,因此美国大豆单产预估已基本符合今年的天气条件和作物生长情况,预计 1月份 USDA 的调整也仅为小幅度变化,故 2014 公历年度前三季度美国大豆的总供给量可基本确认达到 9200-9300 万吨的水平。

图 2.1:美国大豆单产与作物生长指数之间的关系

数据源:中粮期货研究院

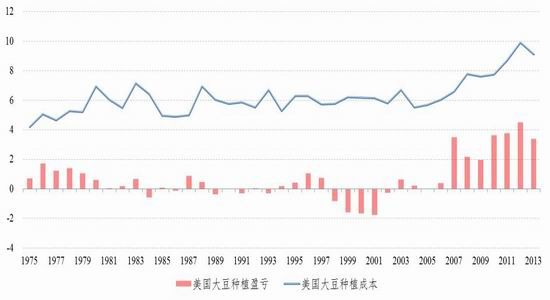

2014 年秋季之后的美国大豆的供给,按当前的情况预估大豆的种植面积增加是比较符合实际的。根据 USDA 对美国农场收入和成本的调查预期,当前美国大豆的平均种植成本在 9.1美元/蒲,玉米的平均种植成本在 4.1 美元/蒲,结合市场的实际现货价格,2014 年美国大豆种植面积增加基本已成事实,而玉米的种植面积将有可能出现大幅的减少。

2007 年至今美国大豆价格一直处于相对高位,虽受原油及土地价格上涨的影响,种植成本也呈现出较大幅度的上升,但是每蒲式耳大豆仍保持较高的收入,这是 1975 年至今没有出现过的情况。尽管如此,在 2010-2011 年两年间受美国玉米价格高企的影响,美国大豆种植面积仍是出现了一定程度的萎缩。

图 2.2:美国大豆种植成本及盈亏情况(美元/蒲式耳)

数据源:中粮期货研究院

受当前玉米价格影响,预计 2013/14 年度美国每英亩玉米的获利区间将维持在 50-60 美元/英亩之间,收益率不到 10%;而同期大豆的获利区间将有可能维持在 140-160 美元/英亩,虽有所减少,但仍高于玉米,收益率也维持在 30-40%。因此从比较收益来看,明年美国的农民将更倾向于种植大豆,但具体的农民种植意图,难以从数据预估出来,但是结合这两年玉米面积的扩张,预计 2014 年美国农民对于大豆的意愿种植面积将有可能较 2013 年的种植面积增加5%左右,甚至不排除存在更高的可能。因此,初步估计 2014 年美国大豆的供给仍将呈现增加的态势。

图 2.3:美国农场大豆收入对种植预估的影响

图 2.4:美国农场玉米收入对种植预估的影响

数据源:中粮期货研究院

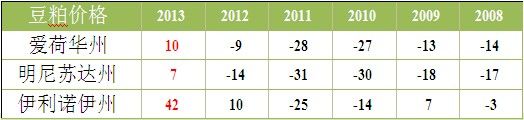

2013/14 年度美国饲料市场对饲料的需求是 2008 年以来最为强劲的,美国内陆大部分产区的豆粕基差持续为正,甚至在伊利诺伊州达到 40 美元/短吨,美国对饲料的需求已经完全摆脱金融危机的影响,甚至将这几年所受到的压制集中爆发出来,预计至明年 3 月份这一情况将很难出现改变,如果美国经济继续运行良好,则有可能会延续至 5、6 月份。另外本年度美国豆粕的出口表现也十分良好,截至 12 月 12 日已经销售了 595 万吨,高于历年同期水平,但巴西大豆正是上市后有可能对此造成冲击。

表 2.1:美国豆粕内陆基差历年对比(美元/短吨)

数据源:中粮期货研究院

受豆粕需求强劲,价格高涨影响,美国大豆的月度压榨量在 10 月和 11 月份接连创出 1997年至今最大的同期压榨量,都达到 1.6 亿蒲以上的水平,但由于 9 月份的压榨量较小,从而致使本年度一季度的压榨量为 4.47 亿蒲,并没有达到历年同期压榨量的新高,该数据占 USDA12月份预估 2013/14 年度美国大豆压榨总量 16.9 亿蒲的 26.5%,这一比例虽然高于过去五年均值的 25.8%,但在历年一季度压榨占全年比例中仅处于相对高位,因此在未来 2-3 个月中 USDA对于本年度压榨总量的预估有可能保持不变或略微调整。

图 2.5:美国一季度大豆压榨情况(百万蒲)

数据源:中粮期货研究院

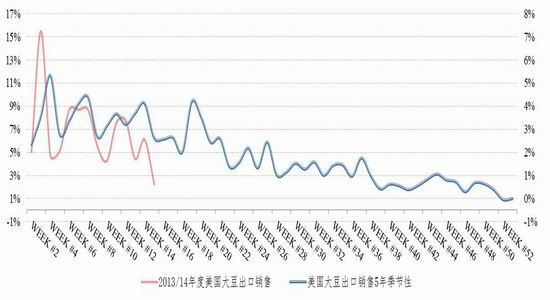

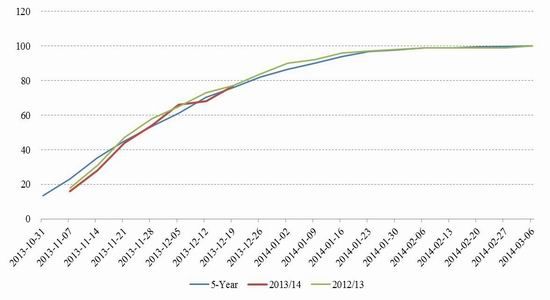

截至 2013 年 12 月 12 日,当周美国大豆出口净销售量仅为 42 万吨,本年度以来的单周最低销售量;当周的出口量也仅为 157 万吨,同样是年度以来的单周最低发货量。美国大豆单周出口销售季节性显示在第 20 周以后,美国大豆单周出口销售才开始进入衰弱期,而今年由于前期购买量较大,则不排除从近期开始就进入衰弱期,尽管有个别单周的出口销售可能会较大,但难改整体的趋势。因此,有迹象表明世界对美国大豆的需求逐步开始减弱。

图 2.6:美国大豆单周出口销售量季节性对比

数据源:中粮期货研究院

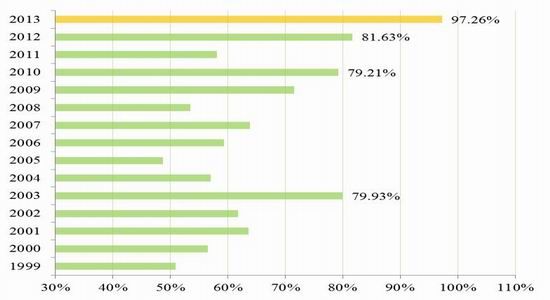

美国大豆出口已经销售了 3904 万吨,完成 USDA 对于全年出口预估的 97.3%,其中有 1855万吨的大豆还没有装船,这部分用作出口的大豆有可能面临一定的洗船风险,尤其是中国已经签订的 2-3 月份的采购合同中有 80 多万吨的大豆是美国或南美可选来源地的合同,当然发生这种可能的前提是南美大豆的产量不出现问题,并且在物流环节不会出现大的事故。

图 2.6:截至 12.12 美豆出口销售占全年的比例

图 2.7:截至 12.12 美豆出口销售占 USDA 预估比例

数据源:中粮期货研究院

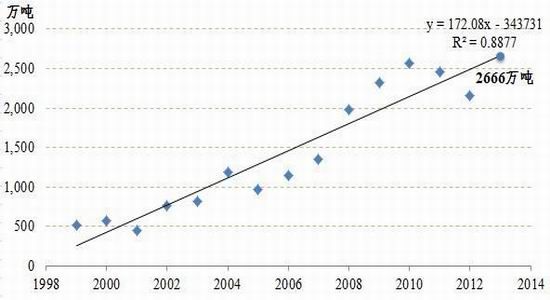

截至 2013 年 12 月 12 日当周,美国已经向中国销售了 2483 万吨大豆,已经达到了仅次于2010/11 年度的销售量,但其中有 1024 万吨没有发货, 而且从目前的情况看,中国油厂对于美国大豆的采购兴趣已经有所转弱,前一段时间甚至出现了洗船的现象。从历年美国队中国的出口销售量上分析,如图 2.8 所示该数据呈现较为明显的线性关系,如此核算本年度美国向中国出口销售的大豆约在 2666 万吨,但另一方面如果南美产量稳定,那么该数据则很难达到,因此预估本年度美国向中国出口的大豆约在 2600 万吨附近。

图 2.8:年度美国大豆向中国销售总量

数据源:中粮期货研究院

综合考虑本年度美国大豆出口的情况,USDA 所预估的 14.75 亿蒲,在南美大豆产量不出现较为明显问题的条件下,基本较难达到这一总量,虽然美国大豆在其市场年度一季度的出口销售较好,但同时这也抑制了后期的需求,尤其是来自中国的采购,因此预计 USDA 所预估的出口数据在随着出口形势及南美产量的明朗,存在向下调整的可能。

通过对于本年度美国大豆的供给和需求进行讨论,根据当前压榨和出口需求的实际形势,预估本年度美国大豆的压榨数据仍有向上调整的空间,而出口数据相较当前预估值则存在向下调整的可能,因此美国大豆的期末库存将维持在 1.7-1.8 亿蒲之间,当前预计其可能在 1.72 亿蒲,库存消费比为 5.29%,故 2013/14 年度美国大豆供需环境仍处于相对紧平衡的状态,形势真正的转化还需要等待新年度的大豆供给。

表 2.2:美国大豆供需平衡预估表

数据源:中粮期货研究院

第三部分南美大豆供给

在当前北半球国家的大豆供给已经基本确定的前提下,2014 年初南美大豆的供给将对世界大豆的供需环境产生重要作用。由于 2013 年世界大豆价格处于先对高位,南美的种植面积较上一年度再度出现上涨,而目前的天气状况也较为有利于大豆的生长,因此市场机构普遍预期南美大豆产量将在去年的基础上再次出现增长。 油世界》最新预计巴西大豆产量在 8900 万吨,阿根廷产量在 5550 万吨,南美大豆主产五国的总产量达到 1.6 亿吨,较去年增长 10.3%;USDA 的预估略微保守一些,对巴西和阿根廷的产量预估较《油世界》分别低 100 万吨。

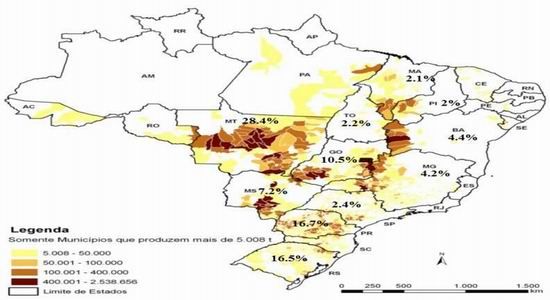

巴西大豆产量在 2012 年美国大幅减产的情形下,成为世界大豆的第一主产国,而今年虽然美国大豆增产达到 8256 万吨,但受种植面积快速增长的影响,巴西大豆产量将再次超越美国达到 8800-9000 万吨。截至 12 月份巴西农业部对本国大豆面积预估 2945 万公顷,相较去年增长 6.2%,世界主要机构对其种植面积的预估普遍在 2950 万公顷附近甚至更高。其中马托格罗索州的大豆播种面积在 836.6 万公顷,巴拉那州的面积在 496.7 万公顷,南里奥格兰德州的面积在 486.7 万公顷。三州大豆总体的种植面积达到巴西总面积的 62%,也基本达到总产量的62%。

图 3.1:巴西大豆种植面积分布

数据源:中粮期货研究院

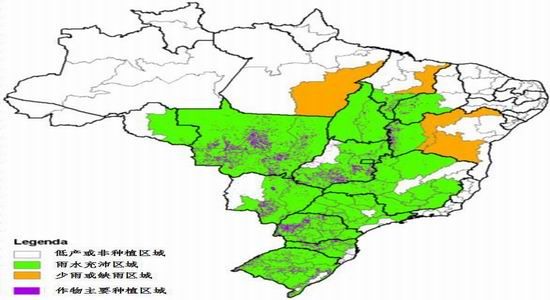

截至 11 月底巴西大部分大豆种植区域的降雨都较为充沛,较 10 月份有明显的改善,仅有8%的区域出现雨水短缺的现象,大豆出苗后这种降雨较为充沛的模式十分有利于大豆的生长,而且从 2013 年底至 2014 年初整体的天气模式看,巴西产区难以出现大范围的天气问题。

图 3.2:巴西作物产区降水分布示意图(11 月份)

数据源:中粮期货研究院

阿根廷农业部预期本年度大豆种植面积 1608 万公顷,相较去年增长 6.2%,截至 12 月 19日阿根廷大豆整体的播种进程为 77%,略高于五年均值的 76%,随着天气条件转向干燥,大豆种植进程加快。在阿根廷三个最主要的主产州,大豆的播种进程都处于等同于或略高于五年均值的程度。布宜诺斯艾利斯的大豆播种面积完成 81%(五年均值为 82%),科多巴完成 89%(五年均值为 85%),圣塔菲基本完成 92%(五年均值为 90%)。

图 3.3:阿根廷大豆种植进程

数据源:中粮期货研究院

11 月份阿根廷产区的降雨都比较充沛,且雨量高于 2012 年同期,这样的天气模式使得产区初期土壤湿度较好,有利于应对接下来一段时期的高温天气。布宜诺斯艾利斯州 13 个主要大豆区域中,有 4 个区域的降雨量不及均值,约占盖州总面积的 27.8%,其中最主要的区域是Tres Arroyos,占该州大豆种植面积的 14%,而 11 月份的降雨仅为正常情况下的 54%,后期随着温度的升高,如果该地区还不能补足降雨,那么其大豆产量将由可能受到一定的影响。另外两个主产州科多巴和圣塔菲的大豆主要种植区域在 11 月份的雨量基本都要优于正常情况,基本上都在正常雨量的 150%以上。

图 3.4:布宜诺斯艾利斯州大豆种植区域降雨量较均值比例对比

数据源:中粮期货研究院

因此当前阿根廷的天气形势较为稳定,虽然大豆种植受前期降雨影响有所延缓,但并不影响阿根廷大豆生长的整体大局,而且随着近期产区降雨的减少,大豆种植进程也再次加快。作物生长的情况十分良好,大豆的优良率都处于好至优的水平,仅有不到 0.05%的面积处于正常至较差的情况,所以从目前阿根廷整体的产区情况看,大豆生长都处于一个非常良性的环境中。

南美的天气问题和物流问题对于世界大豆供给的影响程度也日益加重,但由于还未到这两个因素爆发的时点,所以市场暂时对其关注的并不多。2013 年底至 2014 年初的天气模型显示,南美天气出现较大问题的概率较小;另外,如果南美大豆产量顺利增长,那么物流问题也将随之而来,但是由于当前较难预估可能发生的情况,故要在 2014 年 4-5 月间进行重点关注。

第四部分中国大豆需求

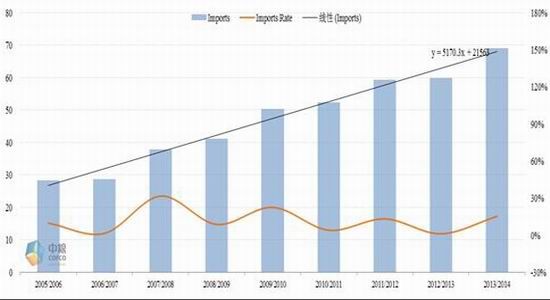

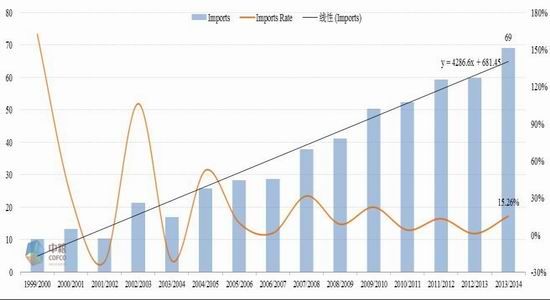

世界大豆贸易量的 60%都是由中国进口的,国际市场中也常因为“中国需求”从而引发大豆价格的上涨,2012/13 年度中国大豆进口 5986.5 万吨,本年度 USDA 预计中国大豆进口量为6900 万吨,一个 15%的年度增长!2008 年金融危机后中国大豆进口的平均年增长率为 10%,这一数据还包含金融危机后次年的报复性增加,中国在本年度的大豆需求是否能达到一个 15%的增长呢?

中国大豆的进口量是在 1999/00 年度突破 1000 万吨,在 2005/06 年度接近 3000 万吨,其中 2004 年的大豆危机使得国内压榨行业洗牌,经过一年的调整后才达到这一数字;在此之后,中国大豆的进口量开始以 1000 万吨为台阶,在 3000 万吨这个台阶上站稳两年后迅速迈上一个,其后步调颇为一致,每两年迈上一个台阶,至此 6000 万吨的台阶已经站稳,并开始冲击 7000万吨的阶梯。近两年来的中国大豆进口的稳步增加,一部分受蛋白需求增长的影响,另一部分因素主要是来自贸易融资。

图 4.1:中国大豆历年进口量及线性增长率对比(百万吨)

数据源:中粮期货研究院

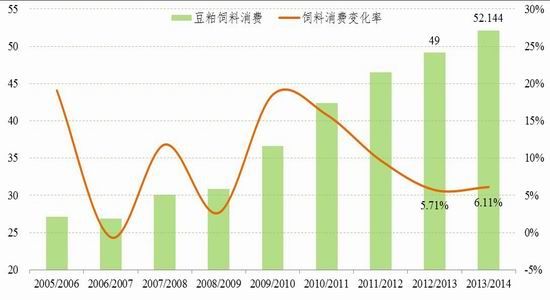

中国豆粕的饲料消费增长率去年为 5.7%,通过前两年的大幅增长,至今该增长率已经较为平稳,当前 USDA 预计本年度的饲用豆粕消费增长率为 6.1%,要完成这一目标中国整体饲料产量得增长 15%左右,如果仅增长 10%,那么饲用豆粕消费的增长将是 4%,折算成大豆进口量为 6650 万吨附近。因此从豆粕饲用消费角度来看,中国大豆进口量可以保持在 6650 万吨以上的水平,如果饲料产量增幅较大,完成 6900 万吨的进口也不是不可能的。

图 4.2:中国豆粕历年饲料消费

数据源:中粮期货研究院

另一个对影响中国大豆进口量较为重要的因素是贸易融资。由于 2013 年受豆粕现货基差较高的影响,中国大豆压榨利润基本保持在 300 元/吨以上,油厂的压榨意愿十分强烈并保持较高的开工率,再加之国内外美元与人民币间较高的息差,大豆的进口融资贸易也快速的开展起来。2012/13 年度中国民营企业大豆进口占比由 2009 年 32%增加至 53%,而外资企业的进口占比则由 37%下降致 16%,这其中的变化最主要的都是来自于贸易融资,据不完全统计中国大豆进口的贸易融资量约可达到 1000 万吨。虽然中国对转基因大豆的管理政策使得这些大豆最终也得流向压榨企业,但无疑融资豆的快速增长也促进了中国大豆的进口,同时也使得中国的采购节奏出现改变。

表 4.1:中国大豆企业进口分布

数据源:中粮期货研究院

饲料消费增长以及融资豆的兴起都会促使中国的大豆进口明显增长,而且在集中采购期,南美大豆的物流问题也会被突出放大,进而支撑价格。所以在大豆上市时节,季节性的下跌较先前有可能要减弱或提前,而需求带动价格的力量会明显增强。

第五部分价格波动预期

值此之际,大豆供需环境转化之时,价格的波动也会时而平缓,时而剧烈,市场的分歧也会逐步加大,尤其是南美大豆上市时节以及美国大豆种植期,因此对于 2014 年价格展望也要十分关注几个重要时间点及事件。首先是 2 月份南美大豆的逐步上市给予大豆价格的冲击,时间方面有可能提前或者延后,再加之南美的物流问题,则可能使得大豆价格在走弱后再次转强或整固;其次 6-7 月份中国的需求是否会出现一个明显增长;再者 8 月份美国大豆关键种植期的天气问题,如果丰产对价格的压力较大;最后也就是最为关键一点世界大豆供需过剩的局面是否能够实现。

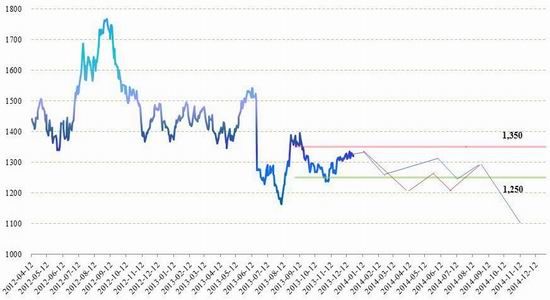

图 5.1:CBOT 大豆主力合约大豆价格收盘走势(美分/蒲式耳)

数据源:中粮期货研究院

中粮期货 李楠

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。