长江期货:过剩仍在消化 白糖维持低位运行

2013年,无论是国内白糖市场,还是国外期货糖市场,均处于震荡下行走势,重心不断降低。究其原因,是近几年全球市场供过于求导致了供需平衡表库存的累积。

从供给看,2013年度,国内进口白糖糖依然保持较大规模,走私依然存在,国内年度产量也增加明显;从需求看,今年也超出预期。但从整体来看,供过于求的现状依然没有改变,因此国内现货市场持续萎靡,一路走低。

从来年的供需情况来看,全球供过于求的情况逐步好转,但大量库存依然需要时间来消化。需求方面,可能出现一定程度的加速,有利于库存的消化。而国内政策方面,下调甘蔗收购价、政府扶持的方式的改变,均有助于从根本上改变供需平衡表。

因此,从长期看,我们认为白糖价格可能已经贴近了一轮熊市的底部;但从中期来看,去库存的过程依然比较漫长,难以有较好的投资机会。预期2014年内,市场大部分时间处于震荡过程,震荡区间或为[4700-5300]。

第一部分 2013年市场行情回顾

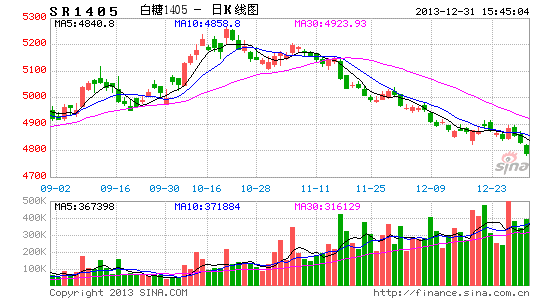

2013年,郑州白糖期货市场呈现震荡走低趋势,由一月份的最高5700元一路下行至7月中旬的4900元,随后受外盘反弹影响,小幅反弹至5270元,4季度又开始一路下行,跌至目前的4934元。

图1:2013年郑州白糖期货指数走势

数据来源:文华财经 长江期货

美糖方面,走势基本是国内白糖期货一致,由年初的高点19.84一路下行至7月份的16.22,随后受基金买盘推动,快速上行,并由于巴西港口大火推动,创出年度新高19.90,随后重新回落至目前的16.22的低位。

图2:2013年美糖指数走势

数据来源:文华财经 长江期货

英国的白糖期货更为弱势,年内高点在536.3 美元,随后一路下行至460.3;7 月份开始的反弹曾经达到526.7,但由于印度市场的疲软,导致期货价格一路下行至446.2 的新低。

图3:2013 年英国白糖指数走势

数据来源:文华财经 长江期货

第二部分 供需平衡分析

一、国内市场2013 年供销分析

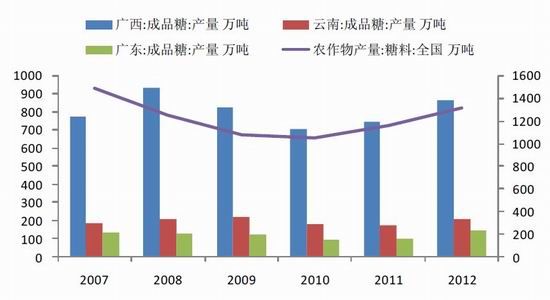

2012-2013 榨季,中国食糖产量达到1306.84 万吨,较2011-2012 年度增加150 万吨,但低于榨季初期的1350 万吨的预期,也是产量触底以来连续第三年增产。

图4:近年来国内白糖产量增长持续

数据来源:国家统计局 中国糖协 长江期货

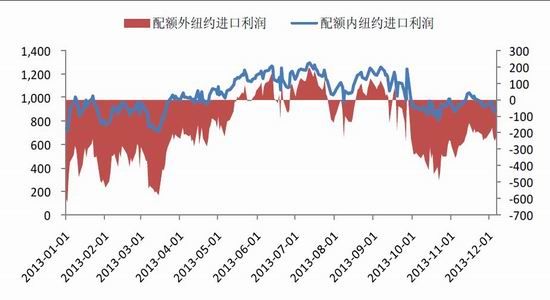

进口方面,首先我们看到在年中曾经有较大的进口利润,配额外进口利润也较大,导致进口大量涌入。巨大的进口利润,使得资金涌入,不仅以前的进口糖厂扩大生产规模,曾经的国内糖厂也纷纷涌入进口市场分一杯羹。进口压榨产能扩张明显。

图5:进口糖利润折算

数据来源:WIND 长江期货

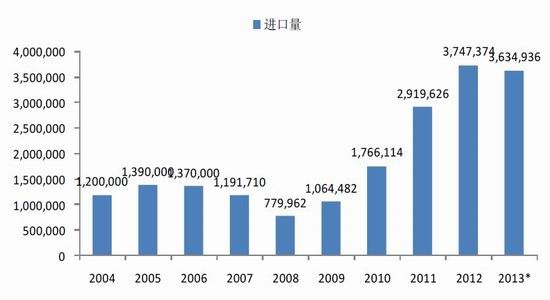

进口利润巨大,带来的结果就是进口量剧增,2013 年仅仅截止10 月份,进口量就已经达到363.5 万吨,超过往年规模,仅比2012 年少11.2 万吨。除此之外,还有一定量的走私糖进入市场,但总量不好估算。

图6:进口糖疯狂涌入

数据来源:WIND 长江期货

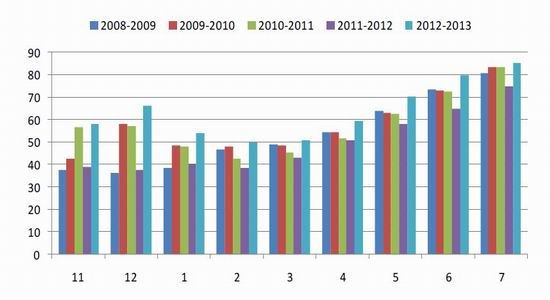

但同时我们也看到,2013 年国内消费数据非常好,按糖协统计的榨季销售数据、销糖率、库存均属于近几年最佳。市场估计2013 年我国食糖消费量达到1500 万吨的历史新高,可能的原因是糖价下降导致竞争具有优势。

图7:2013 年主要销糖月份产销率高于往年

数据来源:WIND 长江期货

总结:2013 年度,国内白糖市场产销两旺,但是由于供过于求比较严重,虽然消费有所起色,但是价格比较萎靡,现货市场一跌再跌,诸多糖企亏损。

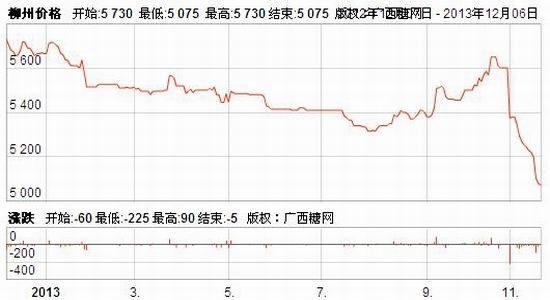

图8:白糖现货价格持续下跌

数据来源:广西糖网

二、全球糖市供过于求或将减小

由于糖价下跌明显,预计2013-2014 年度,全球糖产量继续下行,导致供应过剩下降。市场预测2013/14 年度印度糖产量或为2400 万吨,消费量预估为2350 万吨。2013/14年度印度马邦糖产量预估为800万吨,北方邦为740万吨,卡纳塔克邦为320万吨。;美国农业部预测,2013/14年度欧盟糖产量或为1600万吨,上一年度为1659万吨;中国糖协预测2013-2014年度中国产量大致为1350万吨;墨西哥2013/14年度糖产量或达669.5万吨,较2012/13年度产量低2.9%。对巴西的预测均值在3433万吨,较2012-2013年度产量增加13万吨。美国农业部将全球2013/14年度糖产量预估下调至1.748亿吨,前次预估为1.749亿吨。

在供需平衡表预测方面,德国统计分析机构F.O.Licht估计2013/14年度全球食糖供应过剩量将达440万吨。尽管预估数据低于上一年度的840万吨,但仍对当前国际糖价的运行产生一定压力。估计2013/14年度全球糖产量将达1.82亿吨,低于上一年度的1.834亿吨。

ISO预计2013/14年度全球糖产量为1.815亿吨,较2012/13年度的创纪录高位1.836亿吨下滑1.2%;而同期全球糖消费量或增加370万吨或2.15%,至1.7675亿吨,十年来全球消费平均增幅为2.34%。预计2013/14年度全球糖供应过剩470万吨,略高于此前预估的450万吨,但低于2012/13年度的1060万吨。

英国Czarnikow公司上调全球需求,预计2013年全球糖需求增长近2.5%,为四年最大增幅,并接近金融危机前3%的平均增幅。8月份该公司将2013年全球需求预估上修至1.752亿吨,去年5月预估为1.721亿吨。

总得来看,虽然各个机构预测的具体数据有所不同,但一个共同点是上调消费、下调产量,认为供应过剩的幅度将进一步减小。

三、2014年度国内糖市分析

2014年国内糖市面临的主要变化是政策变化和糖价低位运行,或导致进口减少、产量下降、消费继续增加。

1、糖业政策出现变化

这个变化首先体现在甘蔗收购价的下调。我国连续几年上调甘蔗收购价,但由于糖价下跌,糖企亏损严重,几年主要产区纷纷下调甘蔗收购价,其中广西下调至440元/吨,较去年下降30元/吨。这样,将降低糖企成本接近240元,有利于糖企抵御市场风险。

但从新榨季开榨后的情况来看,糖企主动降价销售比较明显:12月上旬,广西柳州糖价位于5050元/吨左右,已经低于很多糖企的生存成本线,似乎又一年的腥风血雨已经开始。

此外,国家在农业方面的政策也出现调整,将让市场在价格决定中起更加重要的作用,特别是在棉花、白糖等在国民经济中表现不那么重要的农产品,可能取消收储政策,改为直接补贴。目前尚难推断国家会采取什么样的具体政策,但向市场价靠拢的政策取向使得我国和国外成本差异被放大,可能导致种植面积的减少,但在2013-2014榨季不会有体现。

2、进口可能会大幅度缩小

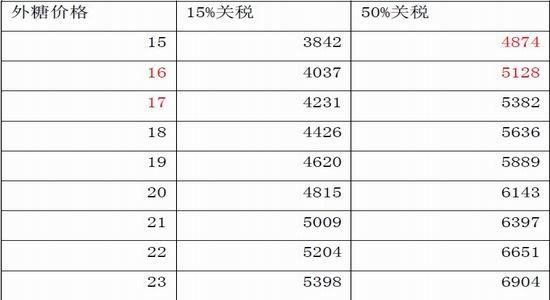

经过了连续5年,特别是11年以来的连3年的进口快速增加,我们预计2014年我国食糖进口将出现明显回落。而有相关机构预计将会回落至200万吨规模。进口减少的主要原因是我国内糖现货价格一直回落,使得配额外进口无利可图。

表1:进口糖成本情景测试 汇率:6.10;运费:48美元

数据来源:云南糖网 长江期货

3、下游消费持续增加 从今年的下游市场来看,产销还不错。以下分行业进行介绍。

12年,乳制品累计产量2545.19万吨,同比增长6.61%。13年10月份当月产量229.77万吨,同比增长1.73%。

图9:我国乳制品行业今年依然保持稳定增长 图10:当月产量维持高位

数据来源:WIND 数据来源:WIND

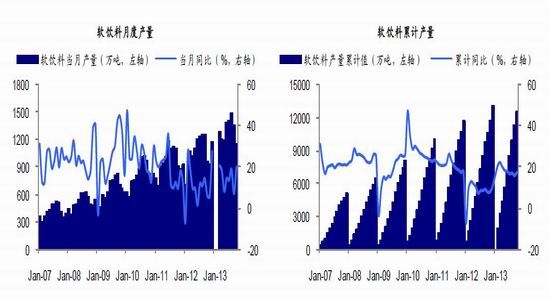

软饮料方面,2013 年10 月,当月产量为1150.65 万吨,同比增长19.75%;累计产量为12477.60 万吨,同比增长17.45%。应该是,软饮料在近几年表现非常突出,成为下游消费的主要推动因素。

图11:软饮料当月产量持续走高 图12:软饮料累计增长再上一层

数据来源:WIND 数据来源:WIND

碳酸饮料方面,2013 年10 月产量达到110.34,同比增长35.77%;累计产量达1180.6万吨,同比增长21.2%,增长速度非常明显。

图13:碳酸饮料行业增长迅猛

数据来源:WIND

下游行业观点总结:我们看到,伴随着今年宏观经济的弱复苏,食品饮料行业相关子行业增长十分迅猛,推动了食糖的消费。这也解释了我们前面说过的,白糖消费在2013 年度出乎市场意料。

第三部分 后市展望

2013 年,无论是国内白糖市场,还是国外期货糖市场,均处于震荡下行走势,重心不断降低。究其原因,是近几年全球市场供过于求导致了供需平衡表库存的累积。

从供给看,2013 年度,国内进口白糖糖依然保持较大规模,走私依然存在,国内年度产量也增加明显;从需求看,今年也超出预期。但从整体来看,供过于求的现状依然没有改变,因此国内现货市场持续萎靡,一路走低。

从来年的供需情况来看,全球供过于求的情况逐步好转,但大量库存依然需要时间来消化。需求方面,可能出现一定程度的加速,有利于库存的消化。而国内政策方面,下调甘蔗收购价、政府扶持的方式的改变,均有助于从根本上改变供需平衡表。

因此,从长期看,我们认为白糖价格可能已经贴近了一轮熊市的底部;但从中期来看,去库存的过程依然比较漫长,难以有较好的投资机会。预期2014 年内,市场大部分时间处于震荡过程,震荡区间或为[4700-5300]。

长江期货 黄尚海

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。