�����ڻ���ȥ�������� ����ʵ�ײ�

������2012��һ����2013����ȫ����ȥ����һ�ꡣ���ڼ۸���µ����������ֻ��䣬��Ȼ����û�нϴ���ɫ�����ǿ�����ѱ���һ���ص��������µ��������˵��������Ȼ���Կ���������ѱȻ�����ǿ�����䣬���ȥ��滹�ڽ����С�

�����й����߱仯�Ŀ����Զ�ȫ�����۸������Ӱ��dz���������Ŀǰ���ڽ��е�2013-2014����մ����ߣ�Ӱ�챾����ȵĺ�Լ����ζ��Ժ����г�����ֱ�������ߣ�Ӱ��1411���Ժ��¶ȵ�����Լ���ٴΣ��״����ߺͽ���������Ӱ��ȫ�����۸����ࡣ

�����������г�����������һֱ���²���û����ɫ����Ϊ�г����Իָ�����Ҫԭ��2014����������ѣ�������Ȼ�ȽϿ�����

�������ڻ��г���˵������Ⱥ�Լ�۸�����ڽϵ�λ�Z�����пռ䲻�������п��ܣ��µ�����ȴ�1411��Լ���������۱ȽϺ��������пռ�Ҳ�Ƚ����ޣ���������ƣ���Ĺ�������棬�ϰ������Գ��ֲ������°�������Ҫ���ǵ�ȫ������ȹ�Ӧ�ı仯��

������һ���� 2013������ع�

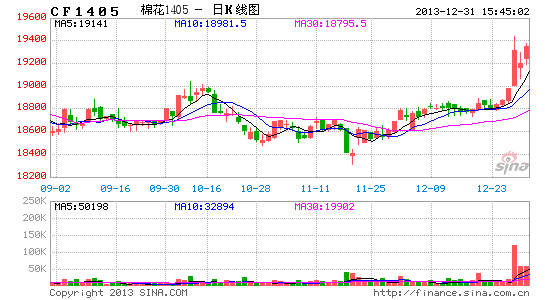

�������Ļ��ƾ�֣��ָ�����������ڻ������ߺ�һ·���У���̬���ԡ����ӵ�����Լ������ʵ�����кܶ���£�CF1305��Լ������ǰ�dz���⣬��������ﵽ21800Ԫ�ĸ߶ȣ�CF1309��ԼҲ�����˱Ʋ����飬��ߴﵽ21600�ĸ߶ȣ�CF1401��Լȫ�����Ʒdz�ƽ�ȣ�һֱά����19800��խ����CF1405��Լ������������һ·���У����������Ȼ���������������CF1409��CF1411��Լ��ֱ�ӿ���18000��17000���ҵļ۸����߱仯��Ԥ���Ѿ������ڹ��Ƽ��С�

����ͼ1���Ļ��ƾ�֣����ָ������

����������Դ���Ļ��ƾ� �����ڻ�

���������棬�������ƱȽ����ۣ�������Խϴ�����һ�������������飬��������76���ָ������ȡ�

����ͼ2������ָ������

����������Դ���Ļ��ƾ� �����ڻ�

�����ڶ����� ���������

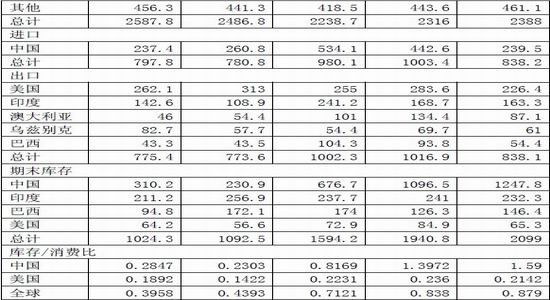

����һ��ȫ��������ƽ����������

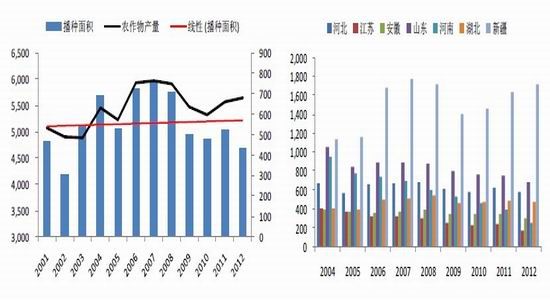

������USDA��ͳ��Ԥ�����������ǿ�����ȫ�������2011-2012��ȵ�2757.3����½��������2543.8��֣�ʵ���˲���������������ȵļ��������������棬��2009-2010��ﵽ��λ��2587��ֺ��⼸�궼û���ܹ��ָ����ߵ㣬˵����ҵ����һֱ����ʢ��������ȵ�������������2011-2012��ȵ�2238�������������ȵ�2388��֣�������Ȼ���ڹ�ʣ��

������1��2013��12�� USDAȫ��������Ԥ�� ��λ�����

����������Դ��USDA �й�����Ϣ�� �����ڻ�

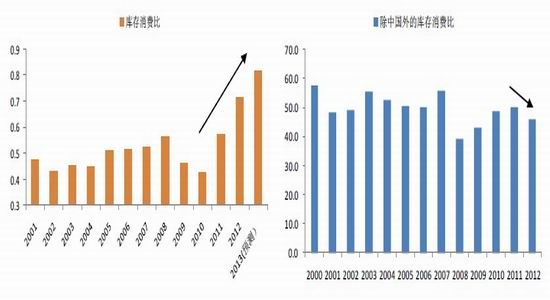

�����ӿ�����ѱ�������Ŀǰȫ�������ѱȻ�����������ʵ���ϴ����Ŀ��������й����й�֮��Ŀ�����ѱ��ڻ��䡣������һ���ǶȽ����й��Ĵ�������������Ч��������ȫ�����۸���컨�廹�Ǵ��ڣ������д����й���ȫ������ļ������ٺ��������������������������

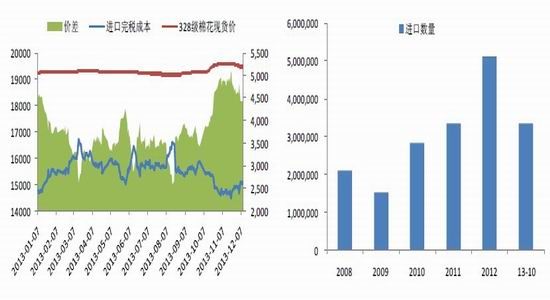

����ͼ3��ȫ�������ѱȼ����߸� ͼ4�����й���Ŀ�����ѱ��ڻ���

����������Դ��USDA ������Դ��USDA

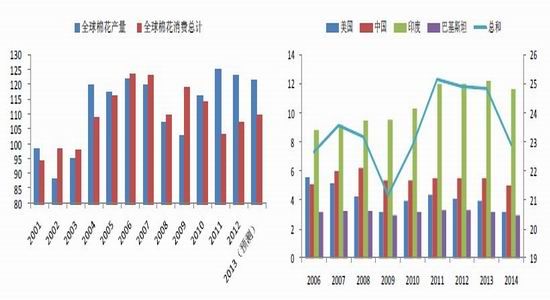

������ȫ�������������������������ȷ�ķ���ǰ�������������ٺ��������ӣ����������ӵ��ٶȷdz�������Ҳ�������Ƕ���������г��������á�

��������ֲ����������ܼ۸��µ�Ӱ�죬��Ҫ������ֲ����½����ƱȽ����ԡ�����������������ֲ�ɱ������������۸��µ�����ֲ������ֻ��£���ֲ�������Ҳ������֮�е����顣

����ͼ5��ȫ������������������ ͼ6����ֲ����½����ƱȽ�����

����������Դ��USDA ������Դ��USDA

������2����������ֲ�������

����������Դ��USDA �����ڻ�

�������ϱ����Կ�����2013 ���2014 �꣬��������ֲ�ɱ��������������Ǽ۸�ά����80�������ҵĵ�λ��Ķ������ܻ�����100 ��Ԫ/ӢĶ����ֲ���齫��һ���½�����ͬʱ����

����Ҳ�����������Ŀǰ��80 �������ҵ���������Ԥ�⣬����������ũë�������½���100��Ԫ���£���ֲ������н�һ����С�Ŀռ䣬Ҳ��֧��Ŀǰ�����۸�

��������������ֲ����������ԣ����������ռ����

�������ڽ������ɱ������������У���ֲ���治�ã��ҹ�ũ����ֲ���Ļ����Դ���½�����ֲ������ٱȽ����ԡ�2012 ��������Ѿ����ڽ���ƽ��ֵ��2013 ��ȵ����ݸ��ͣ��ӽ�21 �������������λ����ʡ�������½����������ȶ��������ڵ���ֲ����½��dz����ԣ��Ժ��ϡ�����Ϊ����������Ϊ�����������������ȥ���ڵ���ֲ��������½��ռ䡣

����ͼ7��ȫ������ֲ������� ͼ8����ʡ����ֲ������

����������Դ������ͳ�ƾ� ������Դ������ͳ�ƾ�

�������⣬���ǻ���ע��������������ۼ���ά�ֺܸ�λ�Z�����ƽ����3786 Ԫ/�֡����������˴����������ڣ��Լ�����������ֱ�ӽ�����ɴ�������ǽ�����(��Ϊ����Ҫ�������)����ֹ10 �·ݣ��ҹ����������Ѿ��ﵽ337 ��֣���2012 ����������䣬����������������ȡ�

����ͼ9�����������۲�ά�ָ�λ ͼ10�������������ڴ���

����������Դ�������ڻ� ������Դ������ͳ�ƾ�

����������ɴ���棬���ǿ�����ֹ10 �·ݣ��ۼƽ������Ѿ��ﵽ174.9 ��֣�������2012���ȫ��ֵ��

����ͼ11���й���ɴ������������

����������Դ�����Һ�������

����ʵ���ϣ����ڵ���״�dz����ԣ���������ֲ���潵�ͣ���ֲ������������٣�������۲������½������ӣ����ڽ���������ƣ�ֱ�ӽ�����ɴ����������״���ҹ���������ҵ�ͷ�֯��ҵ�dz�������

���������������߷���

�����й������մ����ߡ��״����ߺ�����������Ӱ����������е�����Ҫì�ܡ���������ȵ����߱仯�������г����ƵĹؼ���

����1����λһ���������ϵ

����������Ϊ������������ʵ��������Էdz����У��������һ����з������մ�����Ӱ����������Ӷ�Ӱ���״����ߺ��������ߣ���Σ����������ֺ��ҹ�ũҵ��ҵ���ߵĸĸ﷽����Ϊһ�塣

����2��������ϵ�ı��

����������ȷ����������ǰ���ǣ�1����������ҵ����Ҫ�Ե��½����Ժ������մ����߿����˳�������ֱ�����ߣ�2����֯��ҵ��Ȼ���ܵ������Ĺػ���3�������Ĺ����ޱ������г����ۡ�

��������������Ϊ���ߵĿ��ܷ�ʽ�ͽ�����£�1��ȡ���մ����ߣ�����ֱ����ά���½���������ֲ��������ڵصı����̶Ƚ��ͣ�2�������״����Ӷ�����ÿ��ƽӿڹ�ģ�������������ϸ�3���״��۸����һ���̶ȵ��½����Է�֯��ҵ�ܹ����ܺ�����������ʧ������̫��Ϊǰ�ᡣ

������Ŀǰ�ҹ�����֯��ҵ������ֲ��ҵ������������ά����650��֣�����ά����780��֣�������һ���ȽϺ��ʵĹ�ģ��������ܳ�Ϊ�����ƶ�ֱ�����߾���ϸ�ڵij����㡣

�����״����ٴ��������һ���ȽϺ��ʵ����ߣ����������������Ŀ�棻ͬʱ�����ŵ������ܻ���Ƶķdz��ϸ�˰������ϡȱ��18000���״��۸��������ɱ���ʵ���Ϻ�ȥ���19000�ļ۸��࣬���е�ƫ�ߣ�����֯��ҵ�������ܡ�

����3�����ߵ�Ӱ��

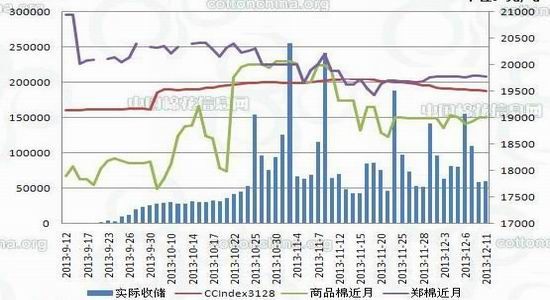

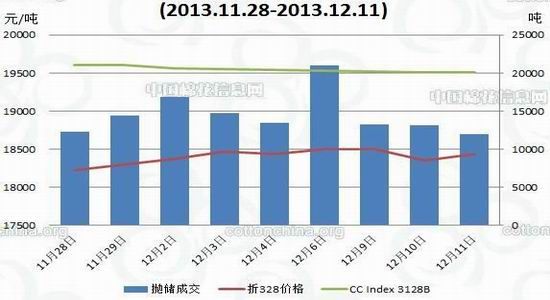

������������µ���������ϵ����ͬʱ��ǿ���մ����ߵĹ��������Ͻ����ҹ������IJ��ã������½����г����ڷdz����Ľ����ܷ�˳�����С����ӽ�����ʼ��4���µ���������������Բ���������11��2013�������ʱ�մ��ۼƳɽ�3767480�֣��½��ۼƳɽ�1670800�֣��ڵ��ۼƳɽ�885330�֣��Ǹ���ҵ���ۼƳɽ�1211350�֡����ս���IJ�������ͽ�����������Ʊ�����մ���Ҳ���Դﵽ600������ϡ�

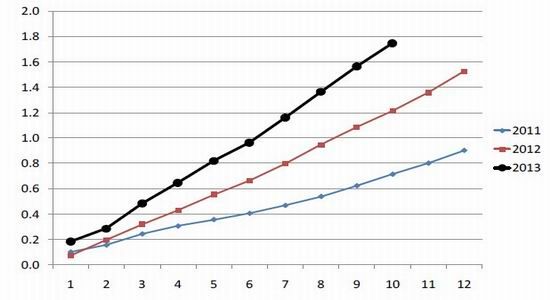

�����״����棬��ֹ��12��11�գ�������Ͷ���ۼ���������222823.79�֣��ۼƳɽ�����131006.30�֣��ɽ�����58.79%�����У��������ۼ�����191164.5167�֣��ۼƳɽ�100083.5278�֣��ɽ�����52.35%���������ۼ�����31659.2757�֣��ۼƳɽ�30922.7717�֣��ɽ�����97.67%��

����Ӧ��˵����ĿǰΪֹ��������������Ч��������������ũ������棬ͬʱ�״�Ҳ��������ҵ���������ѡ�

����ͼ12�����մ����

����������Դ���й�����Ϣ��

����ͼ13�����״����

����������Դ���й�����Ϣ��

�������ڻ��г���˵�����ߵ�Ӱ���ǷǶԳ��Եģ��״���������Ӱ�챾��Ⱥ�Լ�۸����մ�����ȴ�ṩ֧�ţ�����CF1405��CF1409��Լ����ֱ������ֱ�ӵ�Ӱ����CF1411������CF1501��Լ��

�������ֻ��г����ԣ��մ����ߵ����г��Ͽ���ͨ��������ʧ�����Ǽ�ʱ���״�����Ϊ��Ϊ�г��ṩ�����ԣ��۸�����ȶ���19000������С���䲨����

�����ġ�������ҵ����

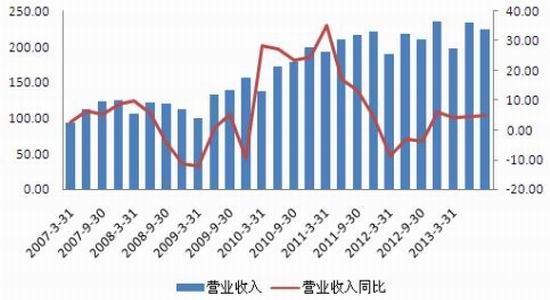

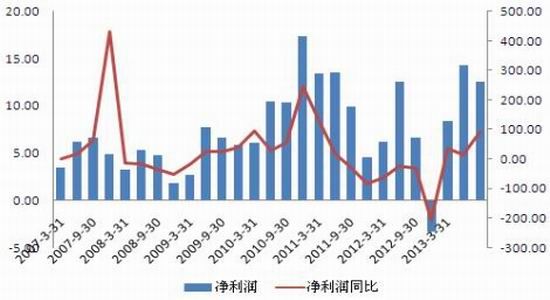

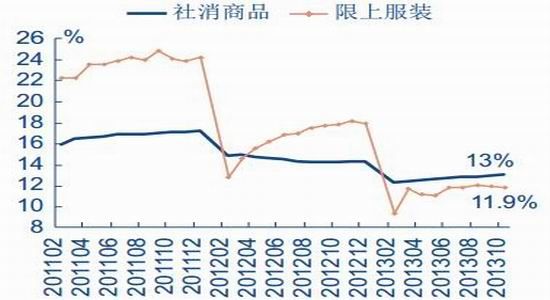

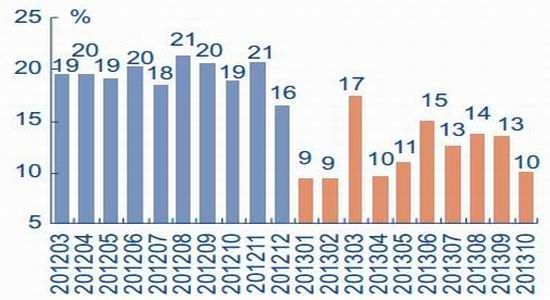

����2013����ڷ�֯��ҵ�������2012����˵��������ת������Ȼ�������ء�

���������ڳ��ڻ�ů��2013 ���֯����ҵ�����ա�ǰ��������������ҵ��ҵ����Ӫҵ����ֱ�ͬ������3.87%��4.47%��4.63%��������ֱ�ͬ������35.43%��12.66%��89.56%��ҵ������������̬�ơ����ļ��Ƚ�����������̬�ơ� Ԥ�� 2013 ��ȫ����ҵ�����������������ﵽ5%���ң����������������ﵽ60%���ϡ�

����ͼ14��SW ��֯����ҵ�������뼰������

����������Դ��WIND

����ͼ15��SW ��֯����ҵ����������������

����������Դ��wind

����������ֽϲ��Ϊ2013���������ѡ�

����2013������������ٽ�2011��2012������ԷŻ����ұ��ֲ������������г���1-10�£��������Ʒ����ͬ������13%���ۼ����ٽ�2012��ͬ�ڷŻ�1.2���ٷֵ㣬���з������۶�ͬ������11.9%���ۼ����ٽ�2012��ͬ�ڷŻ�6���ٷֵ㡣

�����ٻ��������ָ����Ͼ���1-10��200�Ҵ��Ͱٻ����������ܶ�ͬ������5.6%�����ٽ�2012��ȫ��Ż�7���ٷֵ㣬Ϊ2010������������١�

�������г�������2013������������ٷŻ�Ϊ�ձ������л���ҵ��Ϣ�������ݣ�2013��1-10��ȫ���ص����������ҵ�������۶�ͬ������5.6%������һ�����������г��������۶�ֱ�ͬ������6.4%��5.6%��4.3%������Զ����2012���9.8%��14.2%��9.6%������ˮƽ��

����չ��2014�꣬������������ά����15%���ҵĸ��ʽϴ��������ٻ�����2013���൱��

����ͼ16���������Ʒ���۶��������Ϸ������۶��ۼ�ͬ��

����������Դ��WIND

����ͼ17�������Ϸ�������ͬ������

����������Դ��wind

�������ڷ�����ֺ�ת�ǽ����֯��ҵ���ֺ�ת����Ҫԭ��

1-10 �·�֯��װ���ڶ�ͬ������11.3%�����з�֯��Ʒ����11%����װ����11.5%�� �����ȳ������������ص�������������������������������������Ԥ��2013��ȫ���֯��װ���ڶ����������ﵽ10%���ϡ����⣬�ӳ��ڽ���ֵ������2013��������֯ҵ�ͷ�װҵ���ڽ���ֵ�������������״������������������˵�� 2013 ��ȫ����ҵ���ڱ���������̬�ơ��ֹ���͵���������2013��1-10�¶��������ձ���ŷ�˳��ڷ�֯ԭ�ϼ���Ʒ�ֱ�ͬ������6.88%���½�0.42%������8.4%�����������������Ȳ������������º��գ����ձ������Գ������ƣ���ŷ�˳����Ѱ������굹��֮�ƻ����������Զ����ǵ����˾�������ڱ��ֽϺ�����̬�ƣ���������Խ�ϡ��������dz��ھ����ָ����������ڳ��ڷݶ�ռ���ϣ�2013��1-10�£����������ձ���ŷ�˳��ڶ�ռ��֯��װ�ܳ��ڶ���طֱ�Ϊ13.96%��9.42%��17.63%��ͬ���������ͣ���Խ�ϡ��������dz���ռ�ȷֱ�Ϊ4.49%��1.88%��ͬ�Ⱦ�������ߡ�

2014������жϣ����������Խ�Ϊ�Ͼ�����������ܱ���������̬�ơ����������Խ�Ϊ�Ͼ�������2014 ��ȫ���г����ø���Ԥ���Խ�Ϊ��������Σ������Ͷ����ɱ�����������δ����֯��ҵ�������������ǵȵͳɱ�����ת�����Ǵ�����������������ҿ�����ֵ�����������ߵķ�֯��ҵ�����ܴ�ѹ������ҵ����ת�������������⡣������ŷ�������������ָ�����̬�������ڳ�������ά�֡�

����ͼ18����֯ԭ�ϼ���Ʒ������ŷ���ڶ�����

����������Դ��WIND

����ͼ19����֯ԭ�ϼ���Ʒ�����������ۼƳ�������

����������Դ��wind

����������ҵ�۵��ܽ���ǿ���������ҵ���跽��Ƚ�ƣ������������ů��ϣ�������跽����һ����ת������������Ҳ���ܻᱣ��һ�������յ���̬��

������������ ����չ��

������2012��һ����2013����ȫ����ȥ����һ�ꡣ���ڼ۸���µ����������ֻ��䣬��Ȼ����û�нϴ���ɫ�����ǿ�����ѱ���һ���ص��������µ��������˵��������Ȼ���Կ���������ѱȻ�����ǿ�����䣬���ȥ��滹�ڽ����С�

�����й����߱仯�Ŀ����Զ�ȫ�����۸������Ӱ��dz���������Ŀǰ���ڽ��е�2013-2014����մ����ߣ�Ӱ�챾����ȵĺ�Լ����ζ��Ժ����г�����ֱ�������ߣ�Ӱ��1411���Ժ��¶ȵ�����Լ���ٴΣ��״����ߺͽ���������Ӱ��ȫ�����۸����ࡣ

�����������г�����������һֱ���²���û����ɫ����Ϊ�г����Իָ�����Ҫԭ��2014����������ѣ�������Ȼ��̫�ֹۡ� ���ڻ��г���˵������Ⱥ�Լ�۸�����ڽϵ�λ�Z�����пռ䲻�������п��ܣ��µ�����ȴ�1411��Լ���������۱ȽϺ��������пռ�Ҳ�Ƚ����ޣ���������ƣ���Ĺ�������棬�ϰ������Գ��ֲ������°�������Ҫ���ǵ�ȫ������ȹ�Ӧ�ı仯��

���������ڻ� ���к�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���