�����ڻ������ߵ�һ�� �����ǰ;����

���������ƽ����ԣ�2013 ���DZ��ߵ�һ�꣬���������ƽ��ۼ��µ�����ԼΪ25%������ʮ�������Ȼ��ֹ��ʮ��ţ����ʱ��һ���䣬�����⿴�ջƽ�ĺ�����Ϊ�����۵㡣�ֹ۵ĺ��ǰ�������˻ƽ�����ʲ��������������д�������Լ���Ԫ���Եķ���ʹ�ûƽ�ȱ��������Ͷ�ʻ��ᣬ����������ʱ�˳����������������Ϊ���ڻƽ�ͷ�ϵġ���Ħ����˹֮������ʱ���п��ܵ����������´졣

�����������ú��������˳� QE �Խ����� 2014 ��Ӱ������۸������ߡ��������ú�ȫ�������Ƶij������ƽ�����ƽ�����ϴ���谭���ر����������˳� QE �������۴�������ѹ����Ȼ������������ʵ��������̡����м������𡢻ƽ�Ŀ��ɳɱ�����Խ�۹���һ��֧�š����⣬ͬʱ��Ҫ����һ����������ʼ���� QE���Ƿ��������ճ������������ˣ�2014 ��ƽ������ǰ;��Ȼ���ѣ����������ڱ��ۡ�

�������������ü�ȫ���Ȳ����յĴ��£������۸����нϴ���Ϊ�������ù��ڱ��ۡ������۸������л����ϳ��ָ�������µ��Ŀ����Բ������µ��ռ���ܻ��� 10-15%֮�䡣�����������ƽ��Դ���������ʽ���֣��ƽ������� 1150-1450 ��Ԫ֮�䣬�·�����Ŀ��λ���� 1000-1050 ��Ԫ��ǰ�� 1180 ��Ԫ���������ǽ���Ƿ����� 1050 ��Ԫ����Ҫ֧��λ���������������� 16-25 ��Ԫ֮�䣬�·�����Ŀ��λ���� 15 ��Ԫ��

������һ���� �ƽ�������ս

�������ڻƽ���ԣ�2013 ���DZ��ߵ�һ�꣬���������ƽ��ۼ��µ�����ԼΪ 25%������ʮ�������Ȼ��ֹ��ʮ��ţ����ʱ��һ���䣬�����⿴�ջƽ�ĺ�����Ϊ�����۵㡣�ֹ۵ĺ��ǰ�������˻ƽ�����ʲ��������������д�������Լ���Ԫ���Եķ���ʹ�ûƽ�ȱ��������Ͷ�ʻ��ᣬ����������ʱ�˳����������������Ϊ���ڻƽ�ͷ�ϵġ���Ħ����˹֮������ʱ���п��ܵ��½�۴���´졣

����һ�����������Ȳ����գ��������˳� QE���������ϡ�

����2013 ��������Ҫ���ᆳ��������ֳ���ͬ�̶ȵ��Ȳ�����̬�ơ������������öԻƽ�۸�Ӱ������������õ��Ȳ����ճ�Ϊ 2013 ��ƽ�������ս����Ϊ��Ҫ�����ء��ӻƽ�Ľ������ԽǶȷ������ƽ��һ�����þ��ǶԿ����÷��յIJ�ȷ�����Լ����û��ұ�ֵ��������ͨ�ͷ��ա�Ȼ���������������� 2013 ��ȴ����Ч�������á�

����1���������ø��գ���ҵ�г���ת��

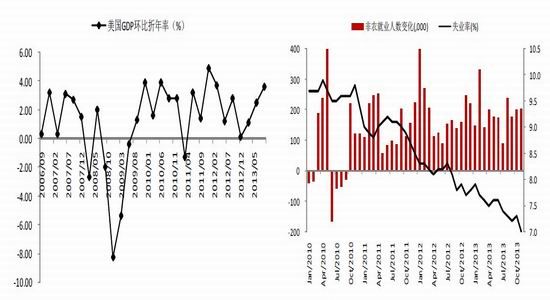

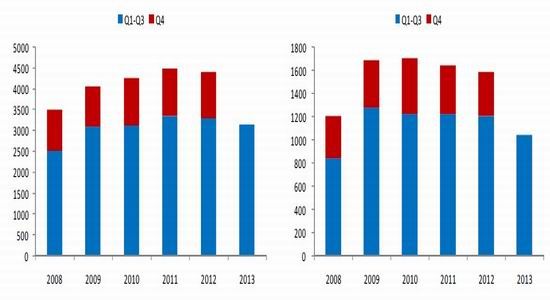

�������������� 2013 ����������Ȳ�������̬�ƣ�ǰ������ GDP �������Ȳ���������һ���ȵ� 1.1%�����������ȵ� 3.6%�����Ժ��� 2012 �꾭��״�����������ø��յ�ȷ����ʹ�ûƽ�Կ����÷��ղ�ȷ���Ե����ñ�������

������ҵ�г����棬��Ȼ�ڽ����ļ����ּ����Ծ�ҵ�����Ż����������������ĩ���ļ��ȣ�����������ũ��ҵ���������»ص��¾����� 20 �������ҵ�ˮƽ����ʧҵ�ʽ�һ���»��� 11�·ݵ� 7.0%�������ϸ�ʧҵ���Ѿ��ﵽ���������϶��Ŀ�ʼ���� QE ��ˮƽ�������ʧҵ�ʽ�һ���»��� 6.5%�ﵽ��������Ϣ�ı����ߡ�����Ԥ����Ŀǰʧҵ�ʵ��½����ƣ���쵽������������ʧҵ�ʽ����� 6.5%���ҡ�

����ͼ 1��2013 ������ GDP �����Ȳ���������ͼ 2��������ҵ�г��Ȳ�����

����������Դ��WIND �����ڻ�����������Դ��ʥ·��˹���� �����ڻ�

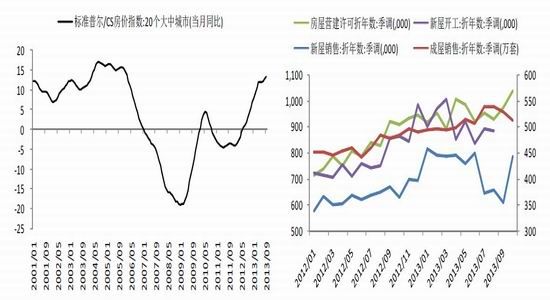

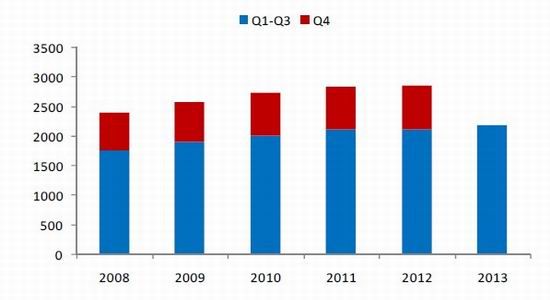

�������ز��г����棬���� 20 �����г��б��ն���/CS ����ָ���Ѿ��������������������ˮƽ����ʾ�������˶��ھ�ס��ز��г��������ָ������⣬�������ۡ��������ۡ�����Ӫ�����ɺ����ݿ������������Ȳ������Σ��ر��Ǵӽ����°��꿪ʼ����̬����Ϊ���ԡ�

����ͼ 3�����������Ȳ����� ͼ 4���������ۡ��������ۡ�����Ӫ�����ɺ����ݿ��������Ȳ�����

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����2���������ڵ�ͨ��ʱ�ڵ��»ƽ����ͨ�ͷ������ñ��������

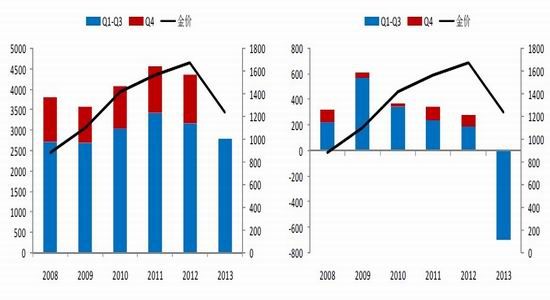

����ͼ 5 ��ʾ�ƽ�������ͨ��ˮƽϢϢ��ء��ƽ���Զ��� 1920 ��Ԫ������ CPI ����ʱ���Ϊ 2011 �� 9 �£��������ͨ��ˮƽ�����ߵͣ����Ҳ��֮�ڽ��µ�����������ͨ��Ԥ�ڵ� 10 year breakeven rate �� 2013 ��Ҳ�Dz��������������γɽ�Ϊ���Ե�������ԡ�

������ˣ�����ͨ��ѹ����ʧ�ǵ��½���µ���ԭ��֮һ����������ͨ�ͻ����»ƽ���������ƺ���ά��̫��ʱ�䡣

����ͼ 5��������ͨ��ʱ�ڵ��½�۴���»�����ͼ 6�������ͨ��Ԥ��

����������Դ��WIND �����ڻ�����������Դ��WIND �����ڻ�

�����ڴδ�Σ��֮��������Ϊ�������������ã������Ƴ��� 4 �� QE������ǰ���� QQE ��ͨ�͵��������÷dz����ԣ��������� QEE ����������ͨ��ˮƽ���䱳�����Ҫԭ������������ȡ�ġ�Ť�����������볤�ڹ�ծ���۶��ڹ�ծ������������Ҫ��Ŀ���ǽ��ͳ�������ˮƽ������û�����������г��Ļ��ҹ�Ӧ�������⣬������Ԫ��������ҡ����ʴ������ң���Ԫ�Ļ��ҹ�Ӧ���� 60%�ں��⣬ֻ�� 40%�ڹ��ڣ����������е��������������Ƹߵ��������г����ҵ�ͨ��ˮƽ������������������ͨ��ˮƽ����ˣ����������������Ľ�����������Ӧ��ʼ�� QE3��

����3���������˳� QE���������ϡ�

�����������������Ȳ����գ��������������˳� QQE ������Ԥ�ڳ�ΪӰ���۲�����Ϊ��Ҫ��Ӱ������֮һ������������ϯ���Ͽ��׳����� QQE ʱ��������������������Ҫ��ʾδ����������������ʼ���� QEE �ı������Իƽ�۸�����ϴ������Ӱ�졣����һӰ�����ؽ���201 �귢�Ӹ�Ϊ�ؼ������á�

������������ 12 �µ� FOMC ��������ʽ��ʼ����������ծ�ƻ�������һ�½������䳤�ڹ�ծ�������� 400 ����Ԫ/�£����� 50 ����Ԫ�������� MBS ֤ȯ�������� 350 ����Ԫ/�£�����50 ����Ԫ���ܹ�ģ��֮ǰ�� 850 ����Ԫ������ 750 ����Ԫ�����⣬��������ϯ���Ͽ˱�ʾ�����������ȡ�ýϺý�չ��������������ÿ�λ�����������ծ��ģ��ֱ��������ף�������������ݱ��ֲ��ѣ��������һ�λ����λ����ϲ���ȡ�ж�����ˣ����������п�������������ʱ�˳� QE��

�����������������Ŵ��¸ߡ���Ԫ������ǿ��ƽ������

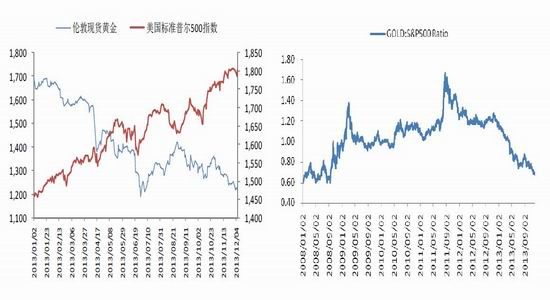

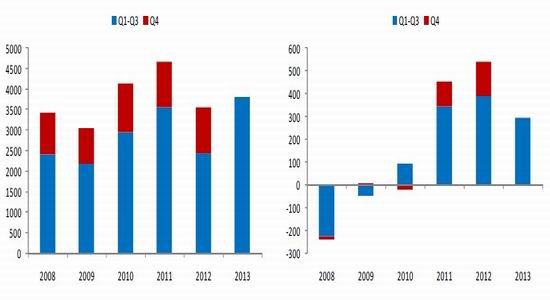

�������������е� QE3��QE �����������������У��������ն� 500 ָ�����������Ѿ������˽��� 24%����ƽ�Ͱ����������γ��������ĶԱȡ�

����ͼ 7��������������� 500 ָ�� ͼ 8���ƽ������ 500 ָ����ֵ�Ѿ��ӽ� 2008 ��ʱ��ˮƽ

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����������۾���ǰ��ת�á���ҵҵ�������������ɵ����¸ߡ����ʽ������������ 500 ָ���ı�ֵҲ������ 2008 ��ʱ��ˮƽ���������еĵ������������Լ���۵����Ƶ����ʽ�״ӻƽ��г�����תͶ�������У����ߵ����ΰ�ЧӦ�dz����ԣ����Թ�Ʊ�ȳɳ����ʲ��ľ����������ԡ�

�������⣬�ܵ����������� QE Ԥ��Ӱ�죬���� 10 ���ڹ�ծ�������� 201 ����������Ҳ�����˻ƽ��Ͷ�����������������õ��Ȳ������Լ����������� QE Ԥ�ڶ���Ԫ������Ӱ���ڻƽ���µ������������Ʋ����������á�

����ͼ 9��������������ڹ�ծ������ ͼ 10����Ԫ������ǿ�Իƽ��γ�ѹ��

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

���������г��Իƽ�����������Լ���

�����г��Իƽ�������������Լ���Ҳ����һ�����淴ӳ���ƽ�۸������״̬����ʹ�г����ֽ��Ե������Σ�����ƽ�Ҳδ���γɽ�Ϊ�����ķ��������г���������·˹ծ��Σ���������������ź�ծ�����������Լ������ǻ���Σ��ʱ���ƽ�ķ�������Ҳ���൱���ģ�������Ԫ��ʹ������û��ʹ�ûƽ���ֽ��ԵĴ������飬�������Ƿ�����

����ͼ 11����������� VIX ������ָ��

����������Դ��WIND �����ڻ�

����ͼ 11 ��ʾ 2013 ������ VIX ������ָ�����ڴ��� 20 ���£������г�����ƫ��ǿ�Ҷ������������Բ��㡣

�����ġ����ǰ��ת�� ETFF ����ȼ���

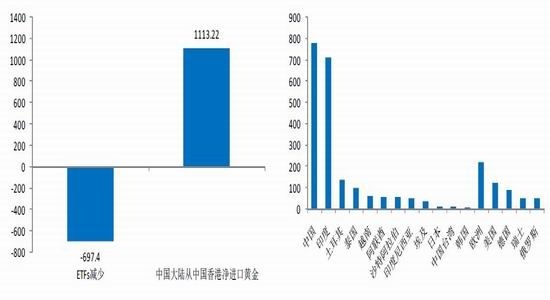

����1��ETF ����ȼ��֣�COMEX �ڽ�ͷ�������

��������ȫ�����������ȸ��ơ��г����������������� QQE �ĵ������������Լ��ƽ�ص����г������ƻ����أ�����ǰ�����Ȼƽ� ETF �����Ʋ�Ʒ�ۼ����� 697. �֣�ȫ�����Ļƽ� ETF-SPDRR ���� 12 �� 6 ���ۼ����� 515.11 �ֻƽ����У��ֳ��۷����ڶ����ȣ��°�����ֻƽ���ٶ������Ż���Ŀǰ���ƽ� TF-SPDR ���ֻƽ����Ϊ��û�г�����ת��

����COMEX �ƽ��ڻ�����ҵ�ֲ־���ͷ������٣�Ŀǰ�ѽ��� 2 ��-3 �������ң��ӽ� 03-04��ʱ��ˮƽ��

����ͼ 12�������ƽ� ETF �ֲ����仯���(��) ͼ 13������ƽ� EETF-SPDR �� ETF �����Ʋ�Ʒ���ȼ�������

����������Դ��WIND �����ڻ� ������Դ��WIND ����ƽ�Э�� �����ڻ�

����ͼ 14�������ƽ� ETF �ֲ��� ͼ 155��COMEX �ڽ�ͷ�����������

����������Դ��SPDR �����ڻ� ������Դ��CFTC �����ڻ�

����2���ƽ� ETF ���ʱ���Ƿ��Ѿ���ȥ

����ETF �����̴��������������ӳ���ʽ��������ܴ�������� QE ���ǺͶ�������������õ��ֹ������йأ����� QE �ʹδ�Σ������(2008/2009 ��֮��)�����Ļƽ�������Ѿ��ֵõ��˻��¡���������ƽ�� ETF �ֲ������������� 600-700 �����ҡ���ˣ�δ�� ETF ��ѹ�ƽ�����Ȼ���������

�����ڶ����� 2013��ƽ�������

����һ���ƽ�Ӧ���屣���ȶ����������������һ������

����2013 ��ǰ������ȫ��ƽ�Ӧ�����屣���ȶ�������ǰ�����Ȼƽ�Ӧ��Ϊ 3149.40�֣���ȥ����� 162 �֡���������������һ��������ǰ�����������������Ϊ 1046.90 �֣���ȥ����� 159 �֣��ƽ�۸���������������������»�����Ҫԭ�������������ȶ���ǰ������ȫ���������Ϊ 2188 �֣���ȥ��С������ 74 �֡�

����ͼ 16��ȫ��ƽ�Ӧ���(��) ͼ 17���������������һ������(��)

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����ͼ 18���������������ȶ�(��)

����������Դ��WIND �����ڻ�

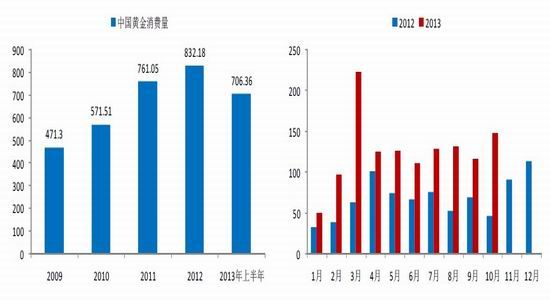

�����й����棬���� 1-9 �»ƽ��ۼƲ����������ﵽ 307.8 �֣��� ȥ��ͬ������ 6.8%��2013��ȫ��ƽ���������ﵽ 430 �����ң�ȥ��Ϊ 403 �֡��й�Ŀǰ���������һ��ƽ���������

���������ƽ�������䣬��������������

����1���ƽ�������䣬ETF ������֣�������������

��������ǰ������ȫ��ƽ����������䡣ǰ������ȫ��ƽ�������Ϊ 2805.10 �֣���ȥ��ͬ�ڻ��� 380 �֣�Ϊ�����ڶ����»���ETF ���ģ�����ǵ��»ƽ��������������Ҫԭ��ǰ������ ETF �����Ʋ�Ʒ������� 697.40 �ֻƽ𣬶��� 2010-2012 ���ڼ䣬ETF ��û����Ϊ������Ƕ�������ֻƽ𡣲��������ڽ�۴�����䣬�ƽ���������ȴ���ִ������������ǰ�����Ȼƽ���������(�������Ρ���������)ԼΪ 3822 �֣���ȥ��ͬ�ڴ������ 1384 �֣�������������ʵ��ƽ�������Ϊǿ�����ر����й������⣬���м������ֻƽ����Ż���������㴢���ṹ���ر��������г����ҡ�

����ͼ 19���ƽ�����������(��) ͼ 20��2013 �� ETF �����Ʋ�Ʒ������ֻƽ�(��)

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����ͼ 21���ƽ�����������������¼(��) ͼ 22�����м������ӻƽ�(��)

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����ע���ƽ����������ܼư������Ρ���������

����2����������������

����2013 �꣬�� ETFs Ϊ�����������ƽ�Ͷ���ߴ�����ֻƽ�Ͷ��ͷ�磬�����й�Ϊ�Ķ�������ȴ�ڻƽ��µ������лƽ��������������ӣ����������Ʒdz�������2013 ��ǰ�����ȣ�ETFs �����Ʋ�Ʒ���� 697.4 �ֻƽ𣬵�ͬ���й���½���й���۾����ڻƽ�����ȴ�ﵽ1113.22 �֣�ETFs �ƽ���������Ƶ��й����ڡ�ͬʱ�����й���ӡ��Ϊ�Ķ������ҽ��������ƽ���������ﵽ 2041.70 �֣�����ŷ������Ϊ���������һƽ���������ֻ�� 347.70�֣������˶��ڻƽ���������ɼ�һ�ߡ�

����ͼ 23��ETFs �ƽ�������٣����й��ƽ����������� ͼ 24��2013 ����������/�����ƽ���������

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����3���й��ƽ���������������

�����й��ƽ�Э�ṫ����������ʾ��2013 �� 1-6 �£�ȫ���ƽ��������ﵽ 706.36 �֣��� 2012���ϰ��������� 246.78 �֣�ͬ������ 53.70%���� 2012 ��ȫ��ƽ�������Ϊ 838.18 �֡�

������ˣ�2013 ���й��ƽ�������ͻ�� 1000 ���Ǻ���ѹ�������� 1-10 ���й���½���й���۾����ڻƽ�����Ϊ 1261.14 �֣�Զ��ȥ��ͬ�� 627.03 �ֵ�ˮƽ���й��Ѿ���Խӡ�ȳ�Ϊ�����һ�ƽ����Ѵ�����й��������ʵ��ƽ������֧������ȷʵ������û��

����ͼ 25��2009-2013 ���ϰ���ȫ���ƽ������� ͼ 26���й���½���й���۾����ڻƽ�����

����������Դ���й��ƽ�Э�� �����ڻ� ������Դ��WIND �����ڻ�

����4��ӡ�Ȼƽ������������屣���ȶ������ƽ��ڻƽ��ʩ���ƹ��ڻƽ�������

����2013 ��ǰ������ӡ�Ȼƽ������������屣���ȶ���1-9 ��ӡ�Ȼƽ�������Ϊ 714.70 �֣����� 2012 ��� 602.30 �֡�����������ӡ��¬�ȴ����ֵ��ӡ������Ϊ���������ó������̨���ƽ��ڻƽ�Ĵ�ʩ���ڵ�������ȷʵӰ����ӡ�Ȼƽ������������ͳ�����ϣ�ӡ���ŵƽ��� 10 ����Ѯ�� 11 �³����У�Ϊ�� 5 �졣ӡ�Ƚ�����һ����ǰһ���½��ڣ����������ӡ�Ƚ��ڻƽ����������ڶ����ȣ��������ڻƽ���ڵ����ƣ�����������ӡ�Ȼƽ�������ȴ���� 2009-2012 ���ƽ��ˮƽ��8-9 �·�ӡ�Ȼƽ������������ʷ���ˮƽ��δ��ӡ�Ȼƽ��������������佫��Ϊ���ǣ�����ӡ������������ƴ�ʩ��ͼ 28 ��ʾ��¬�ȶ���Ԫ���ϱ�ֵ���⽫�������ӡ���˹���ƽ�ijɱ�����ӡ�������ڳ�̨���ƻƽ���ڴ�ʩ��ó��������խ����һ�������á�

����ͼ 27��ӡ�Ȼƽ����������屣���ȶ� ͼ 28��¬�ȶ���Ԫ���ϱ�ֵ��ӡ��ó�������������

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

����ͼ 29���Գ�̨���ƻƽ���ڴ�ʩ��ӡ�Ƚ��ڻƽ��ܶ����

����������Դ��WIND �����ڻ�

������������ 2013�������������

����һ���������������ȶ����������������������������

����2013 ��ȫ�������Ӧ�����屣���ȶ���ȫ�������Ӧ��Ϊ 1055.80 ����˾��Լ��32839.08 �ְ�������ȥ�������� 7.6 ����˾���Ƿ�ԼΪ 0.7%�����У���ɽ������Ϊ 814.60����˾��Լ�� 25336.91 �֣���ȥ������ 27.6 ����˾���Ƿ�ԼΪ 3.5%�����ڰ����۸��µ���������������������������٣�Ϊ 234.20 ����˾��Լ�� 7284.44 �֣���ȥ���½� 20����˾������ԼΪ 7.9%��

����ͼ 30��ȫ�������Ӧ�����ͼ(����˾)

����������Դ��WIND �����ڻ�

������������ҵ���������������Ͷ�ʻ���

��������ڻƽ𣬰���������ҵ����ռ��ȫ������������λ��ռ��ԼΪ 80%���ҡ�2013 �꣬����ҵ����Ϊ 877 ����˾��Լ�� 27277.77 �֣���ȥ������ 4%���ҡ����У���ҵӦ�á��鱦���Ρ����������Ҿ����ֲ�ͬ�̶ȵ������������������ʱ��Ψ���й���������»���

����ͼ 31��ȫ���������ҵ�������ͼ(����˾) ͼ 32������ҵ���������������Ͷ�ʻ���

����������Դ��WIND �����ڻ� ������Դ��WIND �����ڻ�

��������������Ͷ��Ϊ 143.80 ����˾��Լ�� 4472.68 �֣���ȥ����� 18.8 ����˾������ԼΪ 11.56%�������۸�Ĵ�����䵼��Ͷ����Ը���͡�

������������ ETF ���ַ������ڻƽ�

������ȥ����ȣ�ȫ�����İ��� ETF-ishare ETF �ֲ�����û�м��٣����������� 54.82�ְ����� 10139.78 ��(���� 12 �� 13 ��)���ҳֲ�����Ȼ������ 1 ������ϣ�ֻ�������ߵ� 10734.99 ����ȣ����� ETF �ۼƼ��� 595.21 �֣�����ԼΪ 5.5%�����ַ����������ڻƽ���ʾ������Ͷ������Ȼ�ȽϿ��ð����ij������ơ�2011 ���Ժ�ʹ�����۸����ƣ�������� ETF ��û�м��ְ���ͷ�硣

����ͼ 33������ ETF �����������ڻƽ� ͼ 34��2011 ���Ժ���� ETF ��û�м��ְ���

����������Դ��ishares �����ڻ� ������Դ��ishares �����ڻ�

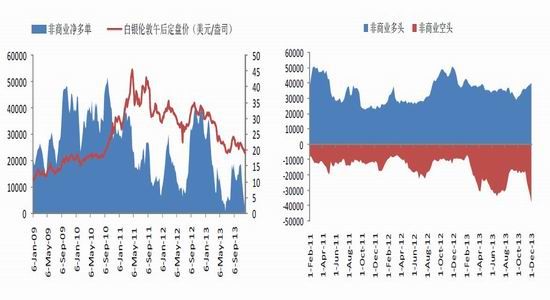

����COMEX �����ڻ�����ҵ�ֲ־���ͷ������٣�Ŀǰ�ѽ��� 1 �������ҡ�����ҵ��ͷ�Ĵ���Ӳ��ǵ��¾���ͷ�������Ҫԭ����ͷ�ļ������Ƚ�Ϊƽ����

����ͼ 35��COMEX ��������ҵ����������� ͼ 36��COMEX ��������ҵ��ͷ���ͷ�Ա�ͼ

����������Դ��CFTC �����ڻ� ������Դ��CFTC �����ڻ�

�������IJ��� 2014��ǰ��չ��

�����������ú��������˳� QE �Խ����� 2014 ��Ӱ������۸������ߡ��������ú�ȫ�������Ƶij������ƽ�����ƽ�����ϴ���谭���ر����������˳� QE �������۴�������ѹ����Ȼ������������ʵ��������̡����м������𡢻ƽ�Ŀ��ɳɱ�����Խ�۹���һ��֧�š����⣬ͬʱ��Ҫ����һ����������ʼ���� QE���Ƿ��������ճ������������ˣ�2014 ��ƽ�Ͱ���ǰ;��Ȼ���ѣ����������ڱ��ۡ�

����һ�������������գ�������������������֮ǰ�˳� QE

����1��������������������֮ǰ�˳� QE

����2013 ���������õı�������� 2012 ����ǰ����һ�����õ������µ�һ����������ϸ˵���������������õ�����ã����������ս��˳���������������ȷ�����ɵġ���������ϯ���Ͽ˹�����������֮ǰ�˳� QE �ı�̬�൱��Ϊ�������ƶ����˳� QE ʱ��������Ҹ��˳��ƻ���ѭ���ģ�������Ҳ��ϣ���˳� QE ������г�����̫��ĸ���Ӱ�졣

����2���г����ܻ�������������� QE ���ճ���������

�������������� QE Ԥ���� 2013 �����µ���Ϊ���۵���Ҫ����֮һ��Ŀǰ�Ļƽ�۸��Ѿ����ּ��������������� QE ��Ԥ�ڣ����ȵ���������ÿ�ʼ���� QE���ȶ���ʵ���棬�г����ܻ�������� QE ���ճ��������Σ����Ҳ���п��ܳ������һ����������������������Ľ��Է������顣�˺��г���Ԥ�ڽ���ʼת����������ʱ�˳� QE����ʱ��ʼ�����Ϣ���ڣ���ʱ��ۻ�ӭ����һ�ֵ��������ڡ�

����3��������ǿ��ǰհָ���������� QE ���

����12 �µ������� FOMC ��Ϣ��������һ����Ҫ�źž���������ǿ������ǰհָ���Ե������� QE �ij������ʹʧҵ�ʵ��� 6.5%���ż���������Ҳ���ἱ�ڼ�Ϣ������������ϣ������ͨ�ͻ��������� 2%��Ŀ��ˮƽ����Ŀǰ������ƫ�õ�ͨ��ָ���������֧�����ָ�� PCE�� 10 ��ֻͬ�������� 0.7%������������ͨ��ˮƽ��Ȼ�� 2%��Ŀ��֮�£����ܻ�Ծ��ñ��ֹ��ɷ��ա������ͨ��Ԥ��̧ͷ���������ڻƽ�۸�ı��֡�

����4��2014 ������������ӥ��ӵ�� FOMC ͶƱȨ

������Ȼ 2014 �� FOMC ����ͶƱίԱ�������Զ࣬��ֵ��ע����ǣ�Fisher �� Plosser ����������ӥ�����꽫��ͶƱȨ��FOMC �ڲ���������� 2013 ����������һ�ߵ������Σ���������һ���̶��Ͻ�����������������ϯҮ���쵼��Э��������ӥ��ͷ�ӵļ�����ܻ�ʹ���������ڻ��������ϳ��ָ�Ϊ�����ľٶ��������г�Ԥ�ϡ�

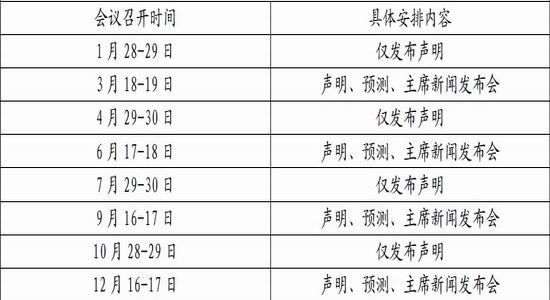

������ 1��2014 ������������г�ίԱ��(FOMC)��Ϣ�����ճ̰���

����������Դ�������ڻ�

�����������ɺ���Ԫ���ص�Ӱ��

����1�����ɽ��Իص��ƽ�����ٶȻ�ñ����ʽ�����

����2013 ��������ƽ�ġ����̰�ЧӦ���dz����ԣ��������ƽ������������ 2014 �ꡣ�������ڣ�Ͷ���߶Իƽ��������Իָ�����������ɳ��ֽ��Ի��䣬������ 15-20%���ң��ƽ��п����ٶȻ�ñ����ʽ�����������ֽ��Ե��������顣

����2����Ԫ��������������

��������ǿ����Ԫ������δ����������Ԫ�ļ۸��ϣ���������Ϊ��Ԫ��Ϊ����ó������Һ��ʴ������ҵĹ����ϡ�Ŀǰ�������õķ�չ�ܴ�̶�����������Ԫ�İ�Ȩ�������������������������߾ͺܺõ���������Ԫ�İ�Ȩ�����ھ���Σ��ת�������⣬��Ԫ�İ�Ȩ�ɹ������й����ձ����Ϲ���������ծ������Ԫ��������ˣ����������Լ�����������ϣ��������Ԫ�ڼ۸��ϳ��ִ�����ǻ��µ��ľ�������Ԫ��ֵ��Ӱ���������ڣ�����ó�������������˾�Ժ����г�Ϊ������Ԫ��ֵ�ᵼ�����������˾�����������������������ϣ����Ԫ�����ֵ��ͬʱ����������Ҳ��ϣ������Ԫ���ȱ�ֵ�������������Ԫ��������Σ����������Ԫ��������ˣ�������Ԫָ��ά�ֿ����ĸ��ʽϴ��������� 78-84��

�����������յ�Ե��ͻ��DZ�ڲ�ȷ������

���������ж��������ơ����ʰ뵺�����Լ��Ϻ����ƶ��г�Ӱ�첻��ԭ�����ʺ�������������������ϵ���ž����������ʺ�����̸�д��Э�����������Լ������ǻ��任��ƽ����������³�ͻ������ʹ�������ж�������Ե���������������ڻ��͡�����Ϊ��ı�÷�չ�����������ͺ������������ij�ͻ��ֻ�Ǽ������ݡ������Ϸè����Ϸ���Ի�ø����̸�г��룬��˶��г�����Ӱ�첻���Ϻ�����֮�������й��������ɱ������Լ����ɱ�ʵ��������С����������̫��ķ粨��

��������ȫ��Ŀǰ��Ե���������IJ�ȷ�����������յ��㵺֮�����������������൱���ڵ��㵺�����Ͼ����������ò�����Ȼ�������³�ͻ�����������ĸ������棬�����ֲ�ǹ�����������п��ܳ��ֵġ���ˣ�����֮������ĵ�Ե���Ż�С��ģ��ͻ���ڶ����ڴ̼��ƽ�ı�������

�����ġ��ƽ������ɱ��ܷ�Ϊ����ṩ֧��

���������������ɱ������������ƽɵijɱ����ӡ��¿�̽���Ѷ����������Ӱ�죬�ƽ�������ɱ��������ӡ�2012 �꣬ȫ��ƽ��ܸ��ֳɱ�(�ֳ��ֽ��ֳɱ�)�� 1200-1211��Ԫ���������ɱ��� 950 ��Ԫ���ҡ�����ܸ��ֳɱ�����ÿ�� 10%���ٶ�������2013 ��ȫ��ƽ���ܸ��ֳɱ�ԼΪ 1320 ��Ԫ���������ɱ�ԼΪ 1045 ��Ԫ������ 2014 �꣬�������ɱ��� 1155 ��Ԫ���ҡ������� 1050-1155 ��Ԫ�ǻƽ�۸����еĵ��ߡ�2013 �� 6 �� 28 �գ������������� 1179 ��Ԫ����������Ϸ����� 1200 ��Ԫ�Ϸ�����ˣ��ڸ�����߱���ǿ��֧�����ȡ�

����ͼ 37��2008-2012 ��ȫ��ƽ�ɱ���� ͼ 38��Ŀǰ�ױ��ֲ̳��ڽ���µ������в��ϼ���

��������Դ���й��ƽ�Э�� �����ڻ� ������Դ��CFTC �����ڻ�

����2014 �꣬�ƽ�����ҵ�����ٸ����Ͼ��ijɱ�ѹ��������ѹ������۵��»���ϳ�ʱ�䴦�ڻƽ������ɱ���Ե�������ҵ���潫����ѹ���������ҵ�����ò���ǿ�ɱ����ơ�ͬʱ������г�һ�����ֻƽ��һ�����µ�Ԥ�ڣ������ҵ�Ƿ���Ҫ��һ����ǿ���ڱ�ֵ(Ŀǰ�������ױ�)����Ϊ��۽�һ���µ���DZ�����ء���������ҵ���й�ģ��С�ĶԳ���������ܻ�Խ���γɽ�һ���Ĵ�ѹ������Ŀǰ���� COMEX �ڽ��ױ�����ҵ��ͷ��û�мӲ֣��������ڽ�����еĹ����в��ϼ��֣�˵��������ҵ��Ϊ�ڽ�۽ϵ͵�λ���ٽ������ڱ�ֵ����һ�����գ���Ը��������ձ�ֵ��

�����塢��ӡ�����ܷ��������ǿ���Ļƽ���������

������ʵ��ƽ����������Ƶı����£���ӡ�����ܷ��������ǿ���Ļƽ����������֧�Żƽ�۸������ҪӰ�졣

����1��2013 ���й��ƽ�������־���ʽ������2014 ���ܷ�������ͷ��

����2013 ���й��ƽ�������־���ʽ��������Ϊ�����һ��ƽ����ѹ����й��������ʵ��ƽ�Ĺ�������Ҳ�����˻����ִ���ļ����ע�������˶��ڻƽ��������ᡢ�й��ƽ��г����г������̼ӿ�(�ر����и���Ĺ�����ҵ����ӵ�лƽ����Ȩ)����������ˮƽ�����(�ر���������ӿ��)�Լ�����ḻ��ʵ��ƽ�����Ʒ(����ƽ� ETF��ֽ�ƽ𡢹��л�����)������ʹ���й���½�����и��ࡢ��Ϊ�ḻ���������лƽ�Ͷ�ʣ�����ڹ��ڻƽ���������ı���ʽ�������˷dz���Ҫ�����á�

������������ʽ����֮��2014 ���й��ܷ��������ǿ���Ļƽ������������һЩ������������ 2013 ���Ƿ��Ѿ�֧��һ�������ν���������������������ḻ��Ͷ�����Ʋ�Ʒ(����)�Ƿ�����һ����ԭ��ϣ��Ͷ�ʻƽ�Ŀͻ�(������)����Щ���ؿ��ܻᵼ�� 2014 ����ڻƽ����κ�Ͷ�����������Ż���

����2��ӡ�Ȼƽ���������

����ӡ��¬�ȵIJ��ϱ�ֵ�Ƹߵ��ػƽ�۸�ѹ��һ���ֵ��صĻƽ������������ڻƽ�Ľ��ڹ���������ӡ�Ȼƽ��������Ҫԭ�������ǽ��� 8��9 �·�ӡ�Ȼƽ������������ʷ���ˮƽ�����⣬ӡ�� GDP ���ٵķŻ��ᵼ�¹������������ķŻ����Ӷ�����ʵ��������������

�������������г����ҽ����ٸ�Ϊ�Ͼ�����ս���������˳� QE ���������ʽ������г����ҿ��ܻ�������һ��¬�ȵı�ֵ�������ӡ����խó������Լ����õ�������Ȼ������ӡ�Ȼƽ������ܷ�����ȡ����ӡ��ó��ƽ�⡢���Һͺ�۾��ò���ĸ��ƣ�����ӡ���������г������ȥ������˰���ڻƽ���ڵ��������á�

��������2014 ��ƽ�����۸�����Ԥ��

�������������ü�ȫ���Ȳ����յĴ��£������۸����нϴ���Ϊ�������ù��ڱ��ۡ������۸������л����ϳ��ָ�������µ��Ŀ����Բ������µ��ռ���ܻ��� 10-15%֮�䡣�����������ƽ��Դ���������ʽ���֣��ƽ������� 1150-1450 ��Ԫ֮�䣬�·�����Ŀ��λ���� 1000-1050 ��Ԫ��ǰ�� 1180 ��Ԫ���������ǽ���Ƿ����� 1050 ��Ԫ����Ҫ֧��λ���������������� 16-25 ��Ԫ֮�䣬�·�����Ŀ��λ���� 15 ��Ԫ��

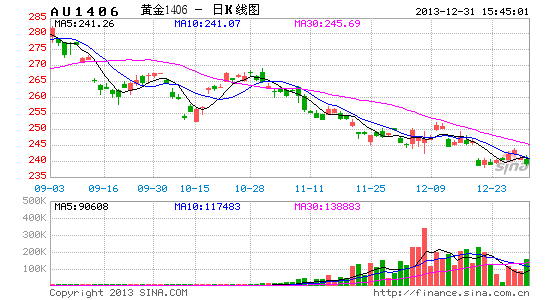

����ͼ 39���ؽ��� K ��

����������Դ��WIND �����ڻ�

����ͼ 40�������� K ��

����������Դ��WIND �����ڻ�

���������ڻ� ���Q��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���