�����ڻ����������ػ��ѷ� PVC�����ռ�����

����ȫ����2013�����ǰ�У��������ݾ�������������ת���ڽ���Σ���������������������ĩ����������QE�̼���ʩ�����罫������һ�¿�ʼ����ÿ�¹�ծ��ģ����ͬʱά�ֵ����ʳ�ŵ���г��ֻ������õ������������ȶ�����ǿ��Ԥ�����������Խ������º���Ϊ����ŷ���г�����̽������ŷԪ��������GDP˥���ٶ���խ��������ʧҵ���Դ�����ʷ��λ��ŷ���������н�Ϣ�����߳�̨ά�ֿ��ɶ��������û��������Ƹ������ƣ��������뾭�ù������鶨�����������������͵��ṹΪ��������ȫ����ĸ��ʩ�����У��й��������������

����PVC����ʧ������������ڲ������ع�ʣ�����ϣ���Ӧ��ά�ֿ��ɣ��г��ڷ����������㣬�������棬���������г�ƣ��ȱ���̼�����֧�ţ����������г������ý��İ�������г���չ������������г���״�������ָ��ơ�

��������澭���º��վ����������г�ά�ȴ�ʩ���������ͳ���·��������ز��г�����ת�ͣ����ģ�̼������������֡�PVC��ҵ��ά�ֹ�������ĸ�֣��г�������ǿ���������㣬����Ӧ�г��۸�����ʷ��λ���۸������̽�ռ��Ϊ���ޡ�Ԥ�������г�ά�ֿ�����֣�ע����ս������ƣ�Ԥ�Ƽ۸�������������������

������һ���� ����ع�

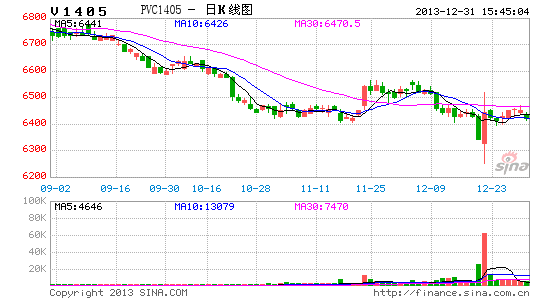

����2013�������Ʒ������[��]PVC�ڻ�ָ����������M�Ϳ��������ơ�

������һ�Σ�һ�������³��������������ۻ�����ů����ػ���Ʒ�ձ����Ǽ���ǰ���б����Ĵ����£�PVC�ڼ�������2012��ķ������ƣ� PVCָ����Լ����ϳ���6830Ԫ/�֣���������ƣ����������Լ���Ƿ�������ޣ���������150�㣬�Ƿ���Ϊ2.3%��

�����ڶ��Σ�������Ѯ������ĩ���г��ػػ������������飬�ֻ��г���������������PVC�ڼ����µ��������·ݰ���ԭ�ͱ����������г��ֻ�������PVC�۸���͵���6400һ�ߣ���ȫ��������һ�����ƣ������������γɱ�֧�ţ������������Ʒ������Ϊ���ޡ��������ȴ˽ε���������400Ԫ/�֡�

���������Σ�������Ѯ�����£��ڼ����崦��������֡�ȫ����Ҫ������ά�ֿ��ɻ������߲��䣬����������Ʒ�г���ů���������棬�ܵ��������м�����������4����Ѯ��ʼ�۸�������Σ�������ҵ���ѹ�����ͷţ���ҵ����ӯ�������ĸ��ƣ�5�¿�ʼչ��һ��������6����Ʒ�г�����ϵͳ�Է��գ��������б��������Դ���ս���ͬʱ�������ݵ����г�Ԥ�ڣ�PVC�ڼۿ����µ���6500ƽ̨����������7�·ݣ��г��ֻ���Դƫ���������ڵ�ʯ�۸����ǣ������ɱ�֧�����ȣ��ֻ��г��Ƿ��ﵽ200-250Ԫ/�֣��ֻ��������ת������������˺��ڼ�Ҳ���ֿ��ٷ������۸�����ϳ���6860Ԫ/�֡�

�������ĽΣ�8�·�����ĩ���ڼ۳������䡣����г��������ͷ�������QE��Ԥ�ڣ�ȫ���г����ɸ�����������ɶ��������Ų����²��ܵ�Ͷ�ţ���֮�����������������������������ԣ�PVC�ڼ��µ������ڵ�λ��ָ����������ӽ�8%��

����ͼ1��������Ʒ������PVCָ������ͼ

����������Դ���Ļ��ƾ� �����ڻ�

�����Ա�ͬΪ�������ڻ�LLDPE��Ի�Ծ�����ƣ�PVC�ڻ������г���Ծ��(�ɽ���/�ֲ���)��������ƫ��ˮƽ���г���������Ҳ��С�����ڲ����ʳ��ڴ���20%���£��ʽ�������ͬ��ƫ�ͣ��Լ۸�ָ�����㣬ͬʱҲ�����ʽ�����ռ䡣

����ͼ2�� PVC�г���Ծ�ȺͲ�����

����������Դ���Ļ��ƾ� �����ڻ�

�����������������ֵ���ѹ�ƣ��������ֵ����Ҳ�����±仯������ֵ����������ֽϵ�ˮƽ���ֻ��г���Ӧ�Ծɳ�ԣ�������ڷ�������������ޣ��۸�ߵ���ˮ���ޣ�ȱ���������ױ������������ֵ�ע�ᶯ�����㡣

����ͼ3��������Ʒ������PVC�ֵ����

����������Դ�������� �����ڻ�

����2013���ֻ����ڻ����ƻ�������һ�£����ֻ������������С���ڼ۲������䡣�����۲�Ƕ�������PVC������Լ�뻪���ֻ��۸������г��ڴ��ڽϴ��������ᣬ�����г��IJ��룬�۲���ռ������խ���ƣ�Ͷ���ɲ����ռ�Ҳ��С��

����ͼ4��PVC���ּ۲�

����������Դ���Ļ��ƾ� �����ڻ�

�����ڶ����� ���������

����һ�����ε�ʯ�۸������ߵ� �ɱ�֧������

�����ҹ���ΪPVC������������������Ե�ʯ��Ϊ������ϩ����Ҫ�������غ�����������ʯ���������������ڳɱ���Խϵ͡���ʯ��Ϊ��Ҫ����ԭ�ϣ���ʯ�۸�IJ���ֱ��Ӱ��PVC�������ɱ��仯���ع�2013���ʯ�۸�ȫ���ʯ�۸�������ߵͣ���Ȼ��ʯ�۸�����������PVC��ҵӯ�������Ļָ������ӳɱ��Ƕȶ��ԣ�Ҳ�����˳ɱ�֧�ŵ����á�

������ʯ������Ҫ�����¼������أ�1����ʯ������Ҫ�����ǵ�����ú̿������ú̿�۸��ڲ�ҵ�ṹ�������������ѹ���£��۸�����»�������������Ϊ�ҹ���ʯ����������ҵ�õ�۸�Ҳ���ֵ������ɱ��½���������ʯ�����۸�������ֹ��2����ʯ��Ӧ������������������ʯ��ҵ��Ϊ�ߺ��ܡ�����Ⱦ��ҵ�����ҽ������ʵ����������̭���ߣ���������ԭ��Ч���ޡ�3����ʯ�����ϵ����������PVC����������ƣ����״������װ�Z����Ƶ��������ʵ�ʿ���ˮƽ���ȣ���ҵƽ������ά����ƫ��ˮƽ�����ڵ�ʯ����Ҳȱ��֧�š�

������ʯ�۸��Ѵ�����ʷ��λˮƽ���۸�����µ�����ʹ��������ά�־�Ӫ����ҵͣ���������ӣ����в��˹��ֿ��ա����г�Ҳȱ����������Ԥ��������ڵ�ʯ��λ����Ϊ������������������Ҫ�����ṹ�Ե������ȴ����ܼ��Ŵ�ʩ���г�����ṹ��ת�䡣

����ͼ5�����ڵ�����ʯ�۸�����

����������Դ��iFind �����ڻ�

�������Ӳ�������������2013��1��11���ۼƲ���2033.10��֣�ͬ��ȥ���ۼ�����15.82%���ӵ����������������ɡ��½������IJ����Ⱦ�ǰ���ף��������ɵ���1-11���ۼƲ���Ϊ661.75��֣��ۼ�����������38.84%���½�����1-11���ۼƲ���Ϊ393.22��֣��ۼ�����������39.91%���������������ڵ�ʯ�����У�������������Դ����Ӱ�죬������ռ�ݶ���������Ԥ���г������Խ�ά�ֹ�����ԣ��֣��۸��ռ��ܵ�ѹ�ơ����������������ҼӴ���̭���������ȣ��ܹ��ҽ��ܼ���Ӳ��ָ��Լ������ҵ�ɱ����ȶ�����Ӱ�죬��ʯ�������׳�̨��ش�ʩ���ƽ����ܼ��źͲ�ҵ�������˾ٶ��ڳ��ڸ��Ƶ�ʯ�г������ϵ�л������á�

����ͼ6����ʯ�¶Ȳ���

����������Դ��iFind �����ڻ�

���������ֻ��г�

����(һ)PVC�ֻ��۸��������

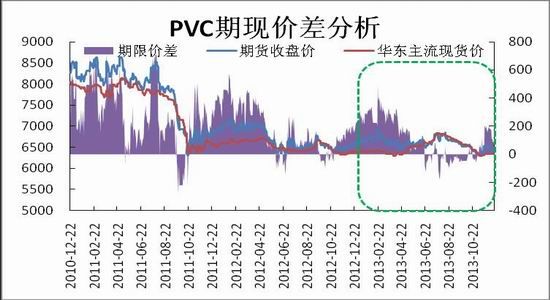

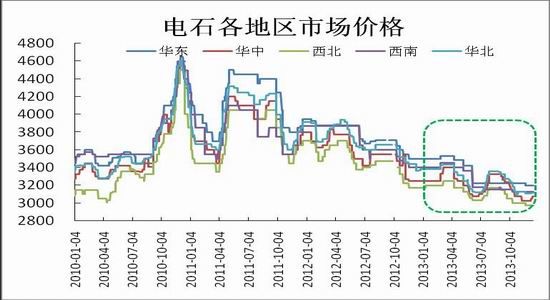

��������ڵ�ʯ��PVC�г��۸�������ֺ���ϰ��������γɱ�֧�ż�����װ�Z�������м��������£��ֻ��г�������λ�������߳����ڵ�һ����������ʵ�ʹ���ʧ��ѹ���£���Ӫ״�����ѣ��ն˵ز���ҵή�Ҳ������ʮ��������δ�����ڶ��������������г����ƣ��°����ֻ��۸������������ͨ������ĩ�۸������ʷƫ��ˮƽ����λ��Ϊ����

����ͼ7��PVC�������ֻ������۸�

����������Դ��iFind �����ڻ�

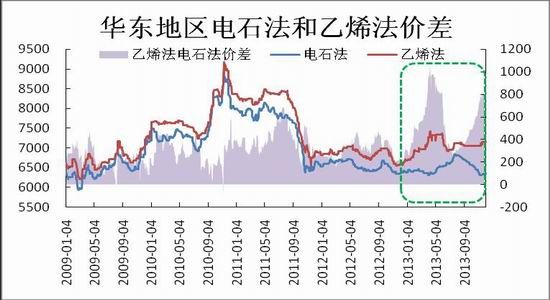

������ʯ������ϩ�����۲���������ϩ�Ͻ�����һֱ������ˮ��֣������ڳɱ�֧�������������ʯ��PVC�۸�����ϴ���ϩ������г���Ӧƫ�����۸������Լ�ͦ����ϩ���������ˮƽƫ�ߣ����۲�����խ���ܣ����Ƶ�ʯ��PVC�۸�����µ��ռ䡣

����ͼ8��PVC����������ʯ�Ϻ���ϩ���ֻ��۲�

����������Դ��iFind �����ڻ�

����(��)PVC���������Ȳ�����

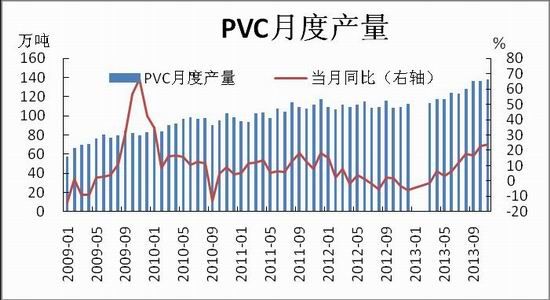

����2013��������������ϩ�¶Ȳ������������������̣��¾�����ά����100������ϵ�ˮƽ���ϰ�����װ�Z��������Ӱ�죬�¶Ȳ������ٻ������������°�����װ�ZͶ���߷��ʵ�ʲ������ٴ�����ǡ�������ͳ�ƾ�������ʾ��11�·ݲ���Ϊ138.15��֣�ͬ��������23.63%��1-11���ۼƲ���Ϊ1379.64��֣��Ӳ�����������������ͬ�������ط���λ�����У��ۼ�ͬ�����Ӵ�12%�����������²��ܲ���Ͷ�ţ������������ڸ�λ��ͬʱ��ʯ�۸���䣬PVC��ҵ��������������ƣ���ҵ���������ȥ����С���������Ӷ��������������������ȼ���ҵ��ʮ����滮��ָ��������ʮ���塱ĩ�й�������ϩ�����ﵽ1500��֣��������8%���ڴ˹滮�ĵ����ڶ�����ݣ�Ԥ��δ��PVC�����Խ������Ƕ������������ѹ���ϴ�

����ͼ9��PVC����

����������Դ��iFind �����ڻ�

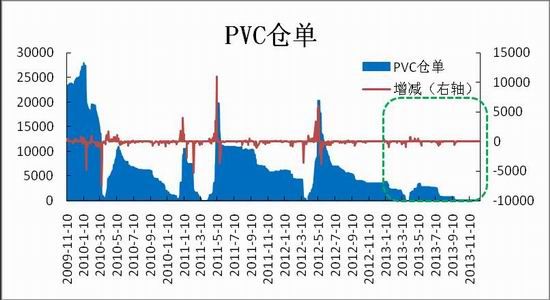

��������PVC���ܹ�ʣ��ѹ����

��������10����Ŀ��ٷ�չ���ҹ�PVC��������Ծ��������λ������PVC�����Ѿ����ع�ʣ����2013������Ͷ��װ�Z�����Խӽ�250��֣��й�PVC�ܲ������ﵽ2600��֡�������װ�Z��Ҫ������ԭ���Ϸḻ���۸������������������5���ƽ����������������10%���ң����ܷ��ز�������������Ӱ�죬����ƣ�����������������ҵӯ����������ʵ�ʾ�Ӫ���ѣ��г������������۸�ս���۸��ڵ���������ҵ�ձ���𣬲���ʱ����Ҫ���ü������ɵ��ֶ������ƿ�������������Ŀǰ��2008�����������ʵij������䣬2013��PVC����ˮƽ��ά����6�����£�����ȫ�����Ƶ��Բ�����ʵ�徭�����ٷŻ�������������ҵ����PVC������ή�Ҳ���PVC��ҵ��Ӫѹ���ϴ�Ԥ�ƹ���PVCװ�Z����������ƫ�͵ľ�����δ��һ��ʱ�������иĹۡ����ܹ�ʣ����ֱ�ӵ����г���Դ���࣬�����г�������ѹ���ϴ��ܹ�ʣ��ѹ�Ƽ۸����߷����ռ䡣

������1�� 2013��PVC�������� (������)

����������Դ�������ڻ�

����ͼ10����10��PVC���ܼ�������

����������Դ�������ڻ�

�����ġ����ز��г�����ת�� ���Ƶز���ҵ����

����PVC�������������Ϊ�㷺�������Ͳĺܲ������ҹ��г�Ŀǰ�������������������ȱ����Ӧ�ܲġ��Ͳ���ͳ�����ݣ���������ֱ��������������������Ѷ����ڽ��������У���˲��÷��ز���ҵ������ݼ�Ӻ����������������

�������귿�ز����������ȣ�������סլ���۵����������������г��ĸ��գ����귿���¿������ͬ���Ȳ����������ز�����Ͷ�����ٽ�ȥ������������1-11�£�ȫ����Ʒ���������11.08��ƽ���ף���ȥ��ͬ������20.8%��ǰ11�£�ȫ�����ز�������ҵ�����¿������18.11��ƽ���ף�ͬ������11.5%�����ݿ������6.94��ƽ���ף�ͬ������2.5%��������Ͷ����Ը���Իָ���2013 �� 1-11 �·ݣ�ȫ�����ز�����Ͷ��77412 ��Ԫ��ͬ������19.5%�����ٱ�1-10�·����0.3���ٷֵ㡣���У�סլͶ�� 53112 ��Ԫ������ 19.1%���������0.2���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ68.6%��

����������������ס���Ľ������ȳ����Ӵ�������ס������Ҳ����ߡ�2013�꣬ȫ���ƻ��¿������������ӹ���630���ף���������470���ס�����11�µף��ѿ���666���ף���������544���ף���ȫ��������Ŀ���������Ͷ��11200��Ԫ��

����ͼ12�����ݿ���������¿��������PVC�����ۼ�����

����������Դ��iFind �����ڻ�

���������ȥ��������PVC�����ۼ�ͬ���������Կ��ڷ��ݿ������¿�������ۼ�ͬ�ȣ���Ӧ��ԣ����������г������������ṹ��ʧ�������Խ���������PVC��ҵ��

����ͼ13�����ز���ҵ���ָ���ۼ�ͬ������

����������Դ��iFind �����ڻ�

�������ز���������һֱ��Ϊ�������Ʒ��۹������ǵ���Ҫ�ֶ�֮һ���������й������������ֶ������¥�е���������������ֶθ�Ԥ��Ʒ���г�����������ƶ����¹��������У�ǿ������Ͷ��Ͷ���Թ������������������ĵ�������Ч���������룬�߷����������Ի��䡣����������Ѱ���µĸĸ﷽���Խ���10�µ��������ξּ���ѧϰ����ĩ���е����뾭�ù��������ϣ���ȥ���귴��ǿ���ġ���ַ��ز����ز����ɡ���δ�ἰ����ζ���й�¥������˼·�����ش����������¥�е��������ɶ�ת�衱���������������߲�����ȷ�ͷų���������ס���������ṩ����Ʒ���ȶ��������г�����˫����ס����Ӧ��ϵ�����Ŷ���ס����Ӧ��ϵ���������й����ز�ҵ�������õ����ơ�

�������ز���ҵ��Ϊ���ͳ�����Ҫ���壬��Ϊ�г���ע����һ��������裬��������Ҳ���Եز���ҵ�����ϴ�Ӱ�죬12����Ѯ�ٿ�����������������У�������ƽ����������������һ��ϸ���������и����ʩ����������������߳������õ�Ч�ʡ����ս������õ�Ͷ�ţ���������PVC�Ƚ������������̼����ߵ���Ԥ�ڣ����г����������ҹ������ڽṹ��������ĸ����Ҫ��ʷʱ�ڣ����ʵ��ľ������ٻ�ȡ���ó����ȶ����������ڹ��ڳ�Զ��չĿ�ꡣչ��2014�꣬�й�����DZ�ڶ����Խ��������ͳ���Ϊ�������������ھ����������棬ͬʱ�ڳ�������Ҳ����������������ʩ�������ڵķ��ز��ն������г�����PVC���ιܲ��Ͳ�����Ҳ�����档

������������ ����չ��

����ȫ����2013�껺��ǰ�У��������ݾ������ݳ�����ת���ڽ���Σ���������������������ĩ����������QE�̼���ʩ�����罫������һ�¿�ʼ����ÿ�¹�ծ��ģ����ͬʱά�ֵ����ʳ�ŵ���г��ֻ������õ������������ȶ�����ǿ��Ԥ�����������Խ������º���Ϊ����ŷ���г�����̽������ŷԪ��������GDP˥���ٶ���խ��������ʧҵ���Դ�����ʷ��λ��ŷ���������н�Ϣ�����߳�̨ά�ֿ��ɶ��������û��������Ƹ������ƣ��������뾭�ù������鶨�����������������͵��ṹΪ��������ȫ����ĸ��ʩ�����У��й��������������

����PVC����ʧ������������ڲ������ع�ʣ�����ϣ���Ӧ��ά�ֿ��ɣ��г��ڷ����������㣬�������棬���������г�ƣ��ȱ���̼�����֧�ţ����������г������ý��İ�������г���չ������������г���״�������ָ��ơ�

��������澭���º��վ����������г�ά�ȴ�ʩ���������ͳ���·��������ز��г�����ת�ͣ����ģ�̼������������֡�PVC��ҵ��ά�ֹ�������ĸ�֣��г�������ǿ���������㣬����Ӧ�г��۸�����ʷ��λ���۸������̽�ռ��Ϊ���ޡ�Ԥ�������г�ά�ֿ�����֣�ע����ս������ƣ�Ԥ�Ƽ۸�������������������

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���