�����ڻ�������ӭ����ǰ�ڰ��Ĺ���(2)

����(��)��ͨͶ��ά�ָ�λ�����ز����ݲ��²���

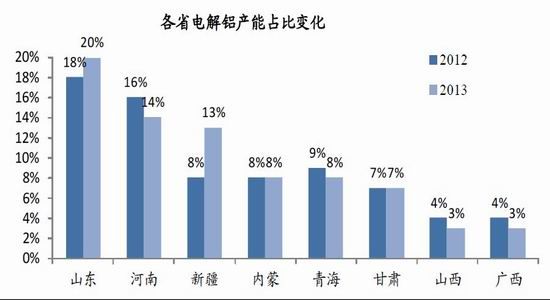

��������װҵ�ͽ�ͨ��ҵΪ����ŷ�����Ѳ�ͬ���ҹ������ѽṹ��Ҫ�ɽ���ҵ�ͽ�ͨ��ҵ���ɡ��ҹ���ͨ����ռ����������22%���ϣ���������Լռ������36% ��

����2013��ǰ11���£���ͨ�����ر�����·�ȷ����Ͷ�����ٱ��ָ�λ�����ۼ�ֵ��ͬ������С��������21.15%��

����ͼ9������Ͷ��ά�ָ�λ

����������Դ������ͳ�ƾ� �����ڻ�

�������ز�����Ͷ�����ٴ������22.8%������19.50%�����Ը���2012���16.7%�����ز��¿������ͬ������11.84%������ά��������ƫ�ֹ۵���ʽ����һ�������������ز��������ߣ��������ر�����С�����̾�������������ĥ���б��ֹ�����Ը����ˣ����Ƕ�����ȷ��ز����ƶ���Ϊ�º��ơ�

����ͼ10�����ز��º���

����������Դ������ͳ�ƾ� �����ڻ�

���������ܷ�ӳ��������ѵ����ĸ߲���������2013��������������������Ϊ�ɹۡ��ӳ����������������ʻ����٣�����Ͷ�ʽ������Ǻͷ��ز��ºĹ۶���濼����2014������Ԥ�Ƶ�����������ѽ�2013����������

�������������г��������Խ�VS �й���ԣ

�����ϸߵ��ֻ�������ۺ��ڳ�ԣ��Ӧ��ѹ�µ��������谭�˹������������룬��15%�ij��ڹ�˰�����ر���������ͨ����ȫ����������״���ɷ��й������й����������ֿ�����

����(һ)���ʳ��ֹ�Ӧȱ�ڹյ�

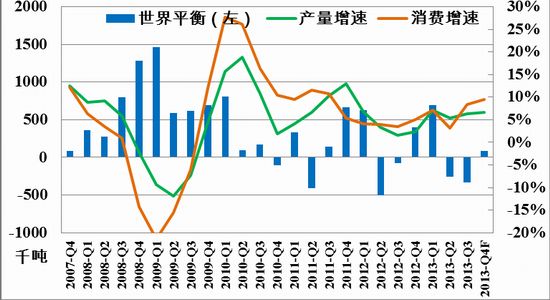

����CRU����Ԥ�ƣ�2013������ԭ������4601��֣�ͬ������4.4%�����������ѵĿ����������빩Ӧ����ƥ��ģ�2013���ȫ��������ά���˽�ƽ�⣬���������ȹ�����ȱ��ȫ��Ԥ�����Թ�ʣ18��֡�

����ͼ11�� 2013��ȫ��������ά�ֽ�ƽ��

����������Դ��CRU �����ڻ�

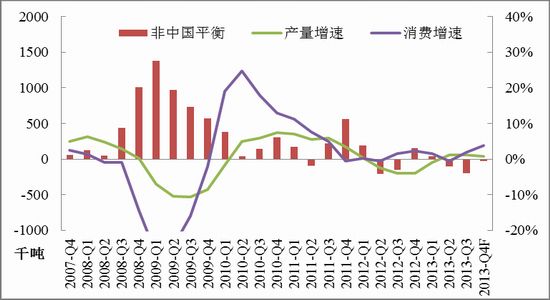

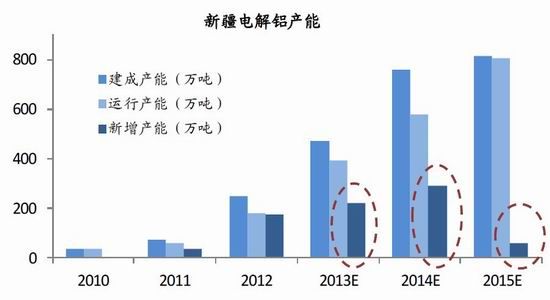

����������ҵЭ��(IAI)������������ʾ��2013����й����������ͬ�ȼ���3%����2010��2���������λˮƽ���Ϳ�����ʾ�����������ִ�д�ǰ�����������м����ƻ�(7��-11������Լ140��ּ����ƻ�)����ôԤ���������г�������27.5��ֵĹ�Ӧȱ�ڣ�Ϊ�������״Ρ�

����ͼ12�����й������������ѳ���ȱ��

����������Դ��CRU �����ڻ�

������Ӧȱ�ڵij��ֲ����ܳ�Ϊ�����������еij��������LME�ֿ���Լ��540��ֵ�������Լ����й�����200��ֵķDzֵ������ʱΪ�г��ṩ���壬����Ҫ����ת�Ѷȼ������LME�ִ��¹���������4��1����Чʵ�У��������ֻ����������2014��ڶ�������������ʱ���ܳ�����һ�ּ������������ٷŻ��ĸ��ʽϴ�

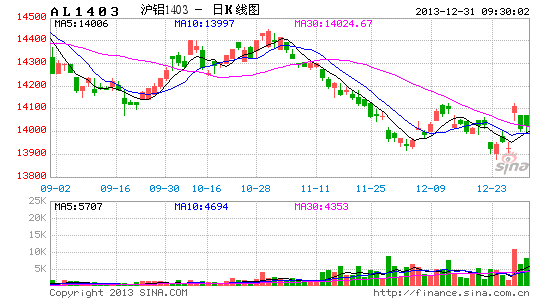

����������ԣ������������еĿռ��Ѿ���С��2014��LME���۸������λ������С�����¼���Ԥ��LME�������������Ҽ۸���������У������������ƣ��۸�Ŀ��������1700-2000��Ԫ/�֣�����Ϊ1800��Ԫ/�֡�

���������������ܼ�����2014��Ӧѹ��ӭ��ֵ

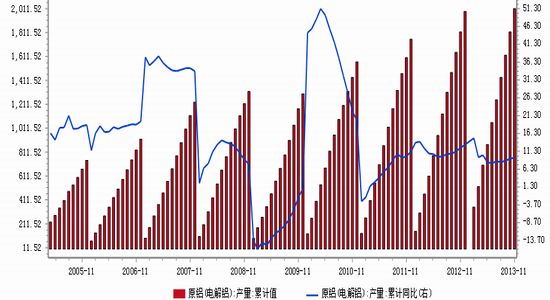

����2013���ҹ�ԭ���������ٿɹۣ��������������»������ˣ�ѹ�����۵ġ����ݡ����Ŵ��¸ߵIJ���������ͳ�ƾ�������ʾ��2013��1-11��ȫ��������ܲ�����2011.5��֣�ͬ������9.6%�����ܽ�����ۼ�������������ȥ�꣬�����Ӵ�IJ�������������������������������ˢ�¸ߵ��¼��

����ͼ13��ԭ����Ȳ��� ��λ(���)

����������Դ������ͳ�ƾ� �����ڻ�

����2009 ��������ȫ����������������������ӣ����ܲ��������ڼӿ졣ȫ������������Ҫ�������½����½�2014 ���½����ܴ�300 ��֣��ڹ����������Ʊ����£�����������2015��ų��ִ�����䡣����Ԥ�ƣ�2014 ���ǹ��ڹ�Ӧѹ������һ�ꡣ

����ͼ14���������������

����������Դ���ٴ���Ѷ �����ڻ�

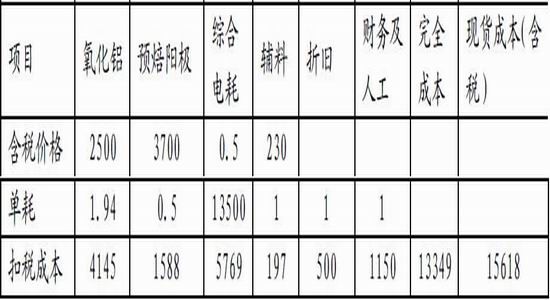

����������ҵ�ɱ������ƣ����ۻ�����ɱ�����

�����ӳɱ�����������������������ռ������ɱ�����75%������Ԥ����ҵ����ƽ���ɱ����ơ�

������1�����ڵ������ҵ�ɱ�����

����������Դ�� �����ڻ�

�������ȣ�������ɽ�����䱸����ˮ���ͳɱ����ܵĿ������ţ��Ӵ�ͳɱ����������ռ�б��أ�����ж������ִ��͵������ҵ��ȡ��ֱ����ĸ���ʵʩ����ѹ�������ɱ�����������������ҵ�ɱ���

����ͼ14��������ɽ�����������ռ������

����������Դ���ٴ���Ѷ �����ڻ�

����2014 ����ҵ�ɱ������ƺ����ڵ������Ӧ��������ӣ�Ԥ�����ۻ������ɱ��߽�һ�����䡣

�����ġ������ܾ�Ӫѹ���Ӵ��ܴ���ͣ����

�����ط���������ĸ�Ԥ�������ҵ�����ܵ��˳�����Ӫ���Ѳ��ܵĹرգ����³����ˡ������������ˡ�����״������ȫ�ᡰ���г�����Դ���Z������������á��͡��Ͻ��ط�����������ۡ����������ס�ط�����֮�֣����⣬�����ṹ�����������ٷ�չ����ת�ͻ�������ζ��GDP �ͻ���Ͷ�����ٲ����ǰ���������ҵ��Ͷ�ʺ�ʱ�����������̲��ܵ�ϣ�����𣻴ӹ�˾���濴��ʧȥ��۲�������ҵ���ٳ����Ŀ���ͳ��ڵĸ��ʽ�����������������Ǩ���ܲ��г�·��

�������������ܳ��ֵ�ʱ�㣺һ�Ǵ����ڼ䣬����2009 �����Σ�����µ������ͣ����ҵ���ܽ贺�ڹ�ͣ���ܣ��������������۸�����һ���µ�������Ĩ����ҵ���һ˿ϣ����������ͣ����

�������IJ��� ����չ��

���������Ѷ��ԣ��������������IJ������ٴ������ԭ�������������ٱ���ԭ������������ʢ������ȣ����ܵ����µķ��ز��������ޣ���ά�ָ�λ�Ľ���Ͷ�ʺ����ʻ����������������Լ�ŷ�����ø��ռӴ����ij�������ȿ��������ؾ�Ϊԭ�����Ѹ��������ṩ���ϡ�

�����ڹ�Ӧ�ˣ������½��������ܵļ�����2014�꽫���ҹ���Ӧѹ������һ�꣬������ۼ�Ϊ���������⣬ѹ�����������ҵ�ɱ������ƣ���������������������������Լ���ų�����13800Ԫ֧�ţ���̽ȫ��13500Ԫ�͵��Ԥ��ֵ����ע����ǣ���������һ���µ�����ҵ�����������۸����пռ䣬Ԥ��ȫ�껦��������������������13500-15000Ԫ��������14000Ԫ���ҡ�

�������й���Ĺ���ԭ���г�Ԥ��2014�꽫���������������״ι�Ӧȱ�ڣ�LME�¹�����˳����ʵ�н���ѹ�ֻ���ۣ�����������������Щ����������LME�����ȣ�Ԥ��LME��ȫ����������Ϊ1700-2000��Ԫ���۸�����Ϊ1800��Ԫ��

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���