光大期货:市场多空博弈 甲醇价格前高后低(3)

五、下游需求——烯烃装臵进展能支撑甲醇的半边天

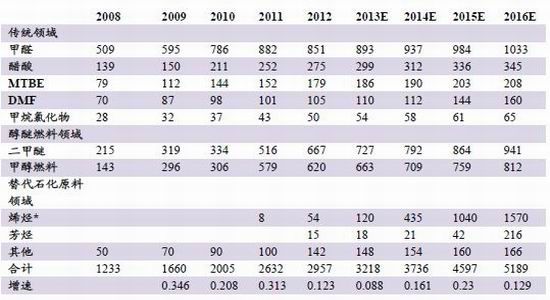

甲醇下游分布主要可分为三大部分:甲醛、醇醚燃料、煤制烯烃。甲醛依然占据甲醇的主要消费领域,其次是二甲醚、醋酸、煤制烯烃。受到经济下行影响,目前甲醇生产甲醛、醋酸等下游产品已经薄利难续。甲醇正在转向三种新的消费方向,一是生产二甲醚燃料;二是直接加入汽油掺烧,低比例掺烧汽车无需任何改动;三是用甲醇制作烯烃产品,可以缓解我国石脑油不足和降低烯烃对国际市场的依赖程度。2018年中国煤(甲醇)制烯烃产能将达2365万吨/年,其中聚乙烯(PE)和聚丙烯(PP)分别占35%和47%,另外18%的煤(甲醇)制烯烃产能配套了其他下游化学品。另外,由于沿海化工行业对乙烯和丙烯单体的需求旺盛,通过管道运输就近外售单体也成为富有吸引力的选项。

图表291:我国甲醇需求量预测(单位:万吨)

资料来源:光大期货研究所

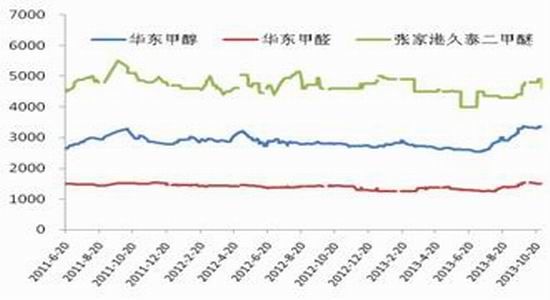

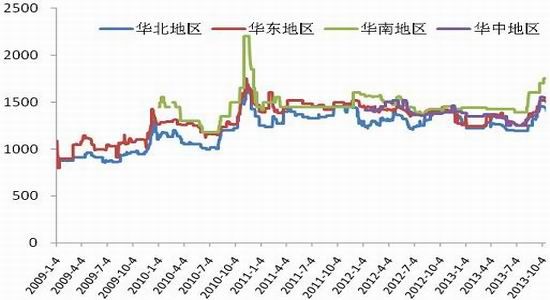

图表292:下游价格走势对比(单位:元/吨)

资料来源:光大期货研究所

1、甲醇制烯烃

我国的煤制烯烃工艺路线成熟可靠,已经迎来产业升级和推广应用的发展阶段。依赖于廉价的煤炭和甲醇,煤制烯烃产品相比于石脑油裂解路线的产品具有较强的成本优势。如果新增的1500万吨煤制烯烃产能释放,预计将会对烯烃市场形成较大冲击,挤压中国石油、中国石化等企业烯烃产品的利润空间。同时,发展煤化工必须具备煤炭资源、水资源、环境容量这三个要件,而煤炭资源、水资源往往难以兼得,这对煤化工产能大幅扩张形成制约。

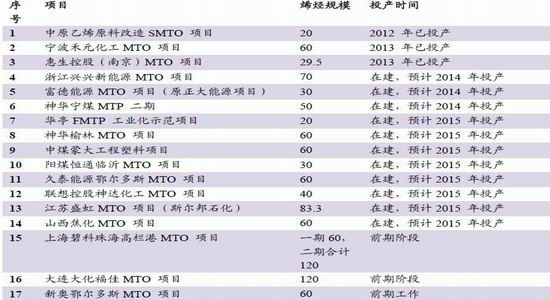

烯烃是中间化工原料,可用于制成聚乙烯、聚丙烯,往下衍伸到塑料、人造纤维、纺织面料等终端市场。甲醇制烯烃的用料与制成品比例约是3:1,即三吨甲醇制成1吨烯烃。2012年底,国内将有5家石化厂家按计划扩产或投产烯烃,释放产能289万吨/年。到2013年,宁波禾元60万吨甲醇至烯烃装臵以及南京惠生30万吨装臵也已经投产,整体对甲醇的需求量将达到270万吨。根据上述图表来看,未来在2014-2015年仍有860万吨左右的在建烯烃产能。

图表293:未来几年外购甲醇制烯烃装臵的进展情况

资料来源:光大期货研究所

根据《煤炭深加工示范项目规划》,在2012-2015年,中国将重点推进15个煤化工升级示范项目,其中至少5个是煤制烯烃项目,主要投资者将包括中国石化和神华集团等企业。中国石化已经在内蒙古、安徽、河南、贵州启动了4个煤制烯烃项目并取得实质性进展,烯烃总产能达到310万吨。煤制烯烃还有其他一系列的挑战和风险需要重视。比如煤炭价格及质量稳定性、水资源的获取和成本,甲醇制烯烃技术的可靠性和成熟度,以及销售能力和下游整合水平。据测算,拥有煤炭资源的企业会比其他企业的成本低5%-10%。

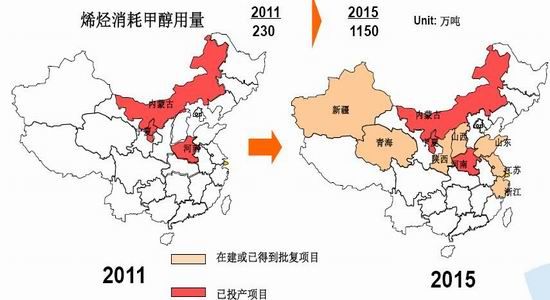

下游消费结构中,我们认为未来几年增速最快的将是煤制烯烃领域。目前该领域技术成熟度高,国产化率高。2014、2015、2016 年将有多套煤制烯烃装臵投产,其中外购甲醇的项目计划总产能在500 万吨/年以上,我们预计到2016 年外购甲醇的煤制烯烃产能将达到700 万吨/年,按照开工率80%,预计年消耗甲醇超过1500 万吨。

图表294:甲醇制烯烃项目(单位:万吨)

资料来源:光大期货研究所

由煤制甲醇,再由甲醇到烯烃这是近几年甲醇的热点、亮点,是煤化工产业链转型中较好的尝试,也是消耗甲醇过剩产能的必经之路。随着煤制烯烃技术的不断成熟和突破,未来的市场需求将具有较大的潜力。在2012中国国际煤化工发展论坛上,一步法甲醇制烃优势引业内关注,一步法与两步法相比,具有工艺流程短、甲醇转化完全、催化剂寿命长、烃类选择性高、产品收率高等优点。同时一步法制烯烃的吨产品消耗甲醇只有2.4吨,显然具有更大的经济性。按照2014-2015年预计上的860万吨制烯烃装臵来核算,对甲醇的需求量约为2580万吨,这对于目前甲醇行业将3千多万吨的表观消费量来说是一个跨越式的发展。

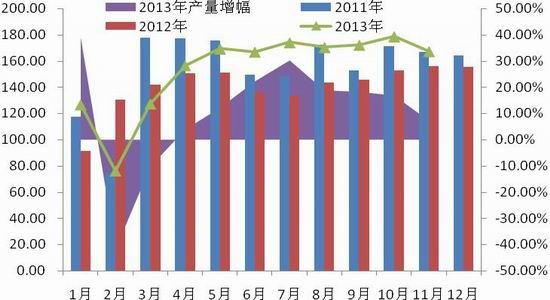

2、甲醛——2013年较2012年产量有所增长

图表295:2013年甲醛产量情况(单位:万吨)

资料来源:光大期货研究所

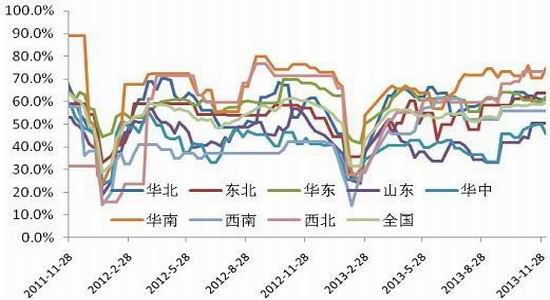

图表296:各地区甲醛开工率情况

资料来源:光大期货研究所

从产量图表可以得知,2013年相较2012年月度产量前低后高,1-11月甲醛累计产量为1685.5万吨,而去年同期甲醛产量为1533.3万吨,产量同比增长约10%,而2011年甲醛产量为1848万吨,2012年为1688万吨。2013年甲醛产量在基数上又重回增长态势。

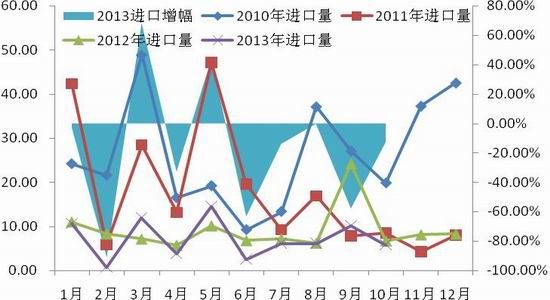

图表297:2013年甲醛进口情况(单位:万吨)

资料来源:光大期货研究所

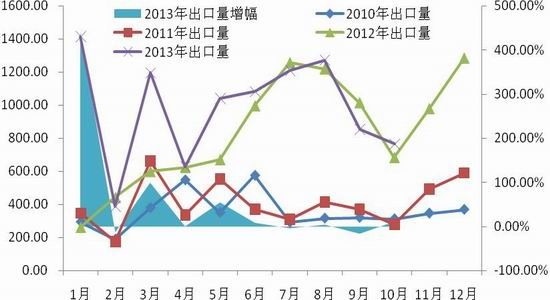

图表298:2013年甲醛出口情况(单位:万吨)

资料来源:光大期货研究所

2013年甲醛的进口维持低位,1-10月累计进口72.34吨,较去年同期有所降低。甲醛1-10月出口量0.9837万吨。2012年我国甲醛进口量为1万吨,因而今年进口较去年有所下滑。

图表299:各地区甲醛价格走势(单位:元/吨)

资料来源:光大期货研究所

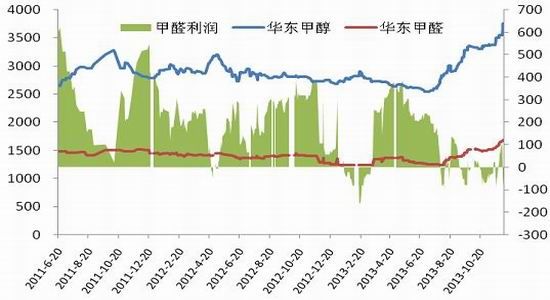

图表300:华东地区甲醛利润情况(单位:元/吨)

资料来源:光大期货研究所

今年的甲醛价格亦是水涨船高,下半年甲醛的涨势尤为明显,目前华东、华北、华南、华中地区现货价格均升上1500元/吨上方。由于下游价格跟进需要时间,因此近期甲醛核算利润出现了负增长。

从需求方面来看,甲醛下游可细分为三醛树脂、甲缩醛、其他下游多元醇。传统的三醛树脂仍是主要下游,目前北方地区气温逐步降低,板材厂家开工负荷逐步降低,特别是东北地区受寒冷以及雪天影响。其他下游多元醇等与建筑装修有关,冬季来临建筑消耗量降低。需要关注的一个新的亮点在于胶合板,由于胶合板品种已上市,后市可以关注甲醛及胶合板价格的联动性。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。