����ڻ����г���ղ��� �״��۸�ǰ�ߺ��(2)

�������������Ĵ��ص㡪���������ӡ����ڼ��١��������ӡ�����λ

����ͼ��283���ҹ��״��������(��λ�����)

����������Դ������ڻ��о���

����ͼ��284 ����4��״����ܼ������Ƚ�(��λ�����)

����������Դ������ڻ��о���

����������ͳ�ƣ��ҹ�1-10�¼״�ȫ������Ϊ2342.75��֣���11�¡�12��������Ȼ���������ص�Ӱ�죬��Ӧ�������ս������Ԥ��2013��״����������2811������ҡ�(���¾�ֵ����)�ҹ��״�����1-11���ۼƽ�����Ϊ453.93��֣�Ԥ���������Ϊ495.2��֣�����1-11�³����ۼ�Ϊ65��֣�Ԥ��Ϊ70.9��֡��Ӽ״�����ƽ���������2013��״�����ƽ����������������������Ϊ���ޣ���������������Ͽ������£���������ֳ����»�����˱��������������Եý�Ϊƣ����

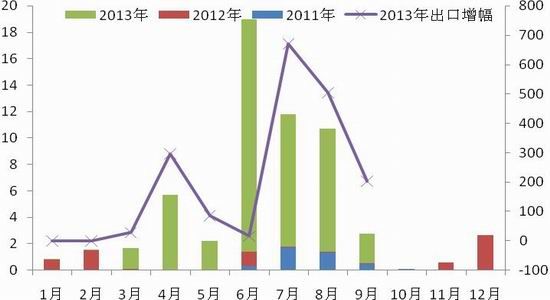

����2013��״��������г���һ���ص��ǣ����ڼ��٣��������ӡ�

�������ڼ��ٵ�������Ҫ�����ڣ������ǹ���װ�Z�ļ����µĹ�Ӧ���٣�����������������ܵ���Ȼ����Ӧ��Ӱ�죬���ʡ����ձȺ���ǰ���������IJ���װ�Zͣ�����ߵ������У�Ӱ����ȫ��״��Ĺ�Ӧ�����⣬���������IJ�����ҵ����Ҳ�ƶ��˲�Ʒ�۸�����ǡ����������Լ�ŷ�����ع�Ӧ���ž����ʱ���Ի������У������ʻ������ʻ�����������������¸ߡ���ν��ڻ�Դ�ɱ��ߵ��¸ۿ����ڵ�֮��������ռ��һ���ֹ���������ۿڣ��ֲ���ȱ������

����2013��11�·��й����ڼ״�38��֣����½��ھ���447��Ԫ/�֣�1-11���ۼƽ���454��֣�11�·ݳ���10.8��֣����ھ���417��Ԫ/�֣�1-11�·��ۼƳ��ڼ״�65��֡�

����ͼ��285���ҹ��״��������(��λ�����)

����������Դ������ڻ��о���

����ͼ��286����3��״��������Ƚ�(��λ�����)

����������Դ������ڻ��о���

�����������ӵ�ԭ����Ҫ��������۲������ת��ó���ƶ��������°����й��ۿڵ����۽϶����Ǽ۲������Ŀǰ������80��Ԫ/�ָ�����������ʾ��2011��-2013(1-10��)���ڼ״����ֱ�Ϊ4.385��֡�6.735��֡�48.562��֣����н���1-10�µij�������ȥ���7�����ҡ�

����ͼ��287�����ʽ�����ռ��(��λ�����)

����������Դ������ڻ��о���

����ͼ��288���ҹ��״��ۿڿ�����(��λ�����)

����������Դ������ڻ��о���

��������������Э����ڶԼ״������Թ���֧��

����11��24�գ����������������ʷ�Լƻ�Э�飬ͨ���������ʺ������������ɶ����ʵ��Ʋá�����ζ������ʯ�ͺ�ʯ���ij��ڴ�����һ�����´���������Ϊ���ڶ��ҹ��״��������������ޡ���Ϊ�����ʼ״��������Ļ����ϣ����������ཫ��һ���Ӿ繩���Ľ��š��ع���ȥ��7���������������Ҿ����Ʋ��������ҹ������ʽ��ڵļ״���һֱ�Ⱦ���λ��������ʾ������1-10�£��ҹ��״��¾�������Ϊ41.56��֣��ۼƽ��ڵ����ʼ״���Ϊ179.7��֣��¾�������ԼΪ18��֣�ռ��Ϊ43.2%������8��9��10�·ݵ����ʻ�Դ����������10��֣���Ҫ���ܵ����ʼ״�װ�Z����ͣ��Ӱ�졣����Ŀǰ��Χװ�Z�Ĺ�Ӧ���ž��沢δ���⣬����װ�Z�������ڼ���������ӡ��KMI���71��ֵļ״�װ�Z�ƻ�11���°���ͣ�����ޣ�ӡ��Bontang ����66���/��ļ״�װ�Zͣ������Ϊ40������ʱ�䡣��ˣ��ݴ������㣬ֱ�������Χ������������ƫ����

�����ٿ���桪����λ�dz�̬

�����ݲ���ȫͳ�ƣ�11��29�ջ�������������ۿںϼƿ��24��֡������������������أ����¸ۿڵ��������٣��ڸ�������֧���¿��������ɫ����Ȼά�ֵ�λ�������ͳ��������ʾ������ۿڿ��ˮƽ���ֳ����½�̬�ƣ��������ڵĸߵ���70������ң���˿�潵���ӽ�66%�����⣬�н������������������Բ���ȱ�ڣ���˿�����ٳ���������1�·����ҡ�

�����ġ��״�����ԭ���г���������������ú���ܻ�����������

����1��ú�����ص��ע�����ĺ�������

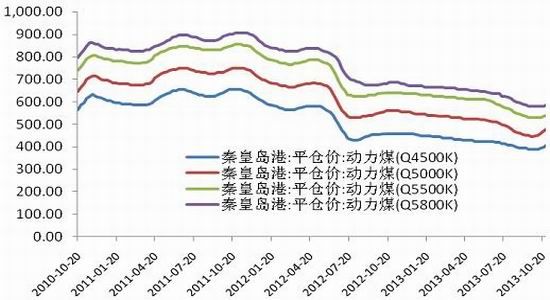

����2012 ��ȫ���ú̿����������2.9 �ڶ֣�����һ�����ڽ���ֻ����11 ���¾��Ѵﵽ���й������������¹�����������ʾ������1-11 �£��ҹ�ú̿�ۼƽ���2.9 �ڶ֣�ͬ������15.1%�����ھ���ÿ��89.2 ��Ԫ��ͬ���µ�11.7%��2013 ��ú̿����������3 �ڶ��ѳɶ��֡����˽⣬������Դ�ֽ���5 ���������ƽ���ú��������������������ú�粩��������δ�������Ź���Ժ��ǰ���������ڴٽ�ú̿��ҵƽ�����е����������������ú��������������ʽ��̨������5 �³���������Դ���·�����Ʒú���������ݶ��취��(���������)���涨����ú̿��ֵ������4544 ��/ǧ�ˣ��ҷֲ�����25%��������������1%�����Խ������趨���ż�����ʱ�����գ���δ��������������߳�̨���ڴ�ǰ��9��10 �·ݣ�ú̿������Ե��ԣ��ڹ���ú�۴��ڵ��ڵ����������ȣ�����һ���в��ٵ糧�Ѿ�����������ʹ�ý���ú�ˡ���10 �·ݿ�ʼ����ú�ۿ������ǣ�������ҵ�������ú̿�Ļ������ٶ���ߡ�

����ú���ھ����������ƣ��֮�۸��д������������Գɱ��ĽǶ�����ú�ۣ����ڶԼ״��۸���֧�ţ����⣬��������Ҳ��Ϊһ������Ҫ���ǵ����⣬������ú��������Ʒ��ҵ���Ļ���Ҫ�����������Ҳ�������ɱ������ơ�

����ͼ��289��ԭ�ͼ���Ȼ������(��λ����Ԫ/Ͱ����Ԫ/����Ӣ��)

����������Դ��wind ����ڻ��о���

����ͼ��290���ػʵ�ú��(��λ��Ԫ/��)

����������Դ��WIND ����ڻ��о���

����2����Ȼ������ �۸�����������

�����ҹ���Ȼ����������Ȳ������ӡ����ž��õķ�չ�Լ���Դ���ѽṹ�ĸ������ҹ���Ȼ����Դ����ռ������ߡ���ͳ�ƣ�2012���ҹ�һ����Դ����������36.2�ڶֱ�ú����2011������4%��ռ����������Դ�ṹ����ԼΪ66.4%����2011���½���2���ٷֵ㣬������Ȼ��Լռ5.5%����11�����0.5���ٷֵ㡣�����ݡ���Դ��չ��ʮ���塱�滮������2015����Ȼ��Ҫռ��һ����Դ��������7.3%�����ǣ��ҹ���Ȼ����Դ������Ϊ�ѷ����������������������ʢ������ˣ������������ҹ���Ȼ����������Ȳ�����������ͳ�ƣ�2012���ҹ�����Ȼ���Ķ�������ȸߴ�28.9%��ͬ������4.6���ٷֵ㡣������ʾ��2012��ȫ�������Ȼ������1077�������ף�ͬ������6.5%����Ȼ��������(��Һ����Ȼ��)425�������ף�ͬ������31.1%������������1471�������ף�ͬ������13.0%�����Ѻͽ�����������һ������

������Ȼ���ۼ���������ƣ����β�ҵ�ɱ����ӣ�����Ϊԭ�ϲ�ҵ�����ޡ���һ�ֶ��۽�2011��Ĺ涨�۸������26%���Ӷ��ɽ����ұ������ͣ���Ҳ��һ���ƶ�����Ȼ���ۼ۵���ߣ������������β�ҵ��ԭ�ϳɱ�����Ϊ��ҵԭ�ϣ���Ȼ����Ҫ���������ϳɰ��ͼ״������ӱ������Ƕȳ���������������ѳ�̨��ط��棬�����ֹ������Ȼ����Ϊԭ�������ϳɰ��ͼ״���Ԥ�Ƹõ�������Խ���ϸ�

������Ȼ��������Ŀ����Խ���ܵ�����֧�֣����ۻ��Ƹĸォ�DZ�Ȼ��Ϊ�˱��Ϲ�����Ȼ����������֧����Դ��չ���˴β�����֪ͨҲ�������Ӳ�����Ȼ��������Ŀ������˰���Żݡ����Ž������ҹ��ڽ�����Ȼ�����治�ϵĿ��أ�������Ȼ������Դ������չ���Լ��������IJ������ӣ���Ŀǰ��Ȼ�������������۵Ļ����£�������Ȼ����Ŀ�����ø�����Ż����߲����������Ž�����ռ�ȵ����������ۼ۵ĵ��ң���Ȼ���۸�ĸ������г��������ơ�

����������Ȼ����Ӧ�Ľ��ų�Ϊ�״��۸�������ǵĴ������������������ԭ���ꡰ�����������Ϊ������ҵ�ɱ�������һ����Ҫ���أ������Ϊ�����Դ����Ȼ�����ܻ�ӭ�������Ĺ������������࣬�������У�����Ƕ����������ã���ҵ����ԭ���£���Ȼ���Ƽ״��������ܵ�Ӱ�죬�ӱ����½������ɵȵ�������������ҵ�Ŀ����ʶ����������͡���������Զ����Դ���135��ֵļ״�װ�Z�����ʽ���54%���ң��������컯60���/���װ�Z�����ʽ���61%���Ĵ���ά80���/��װ�Z������Ϊ32%���ຣ�к�60���/��װ�Z������Ϊ�߳ɣ��½��¹�24���/��װ�Z����ԭ�Ϲ�Ӧ��ȱ������ͣ���ƻ����������컯�����콨��װ�Z������ͣ��״̬��

����3��ԭ�͡��� �����η��������ƶ�����ȷ���Խϴ�

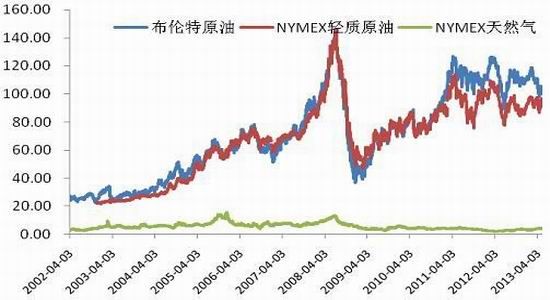

��������������WTI ԭ�����ж������㣬�н�һ���߸ߵĿ����ԡ���������ȴ��OPEC �������䣬�����ˡ����ʡ�������ʯ��Ӧ����Ԥ��Ũ��������Ϊ��˰�Ѽ��ٽ��ڡ������������������ܵ���ѹ��Ԥ�ƽ���WTI ԭ�ͽ��Ȳ����У�100 ��Ԫ��Ϊ�ؼ�����λ���������ؽ��ڹ�Ӧѹ�������յ���110 ��Ԫ�·���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���