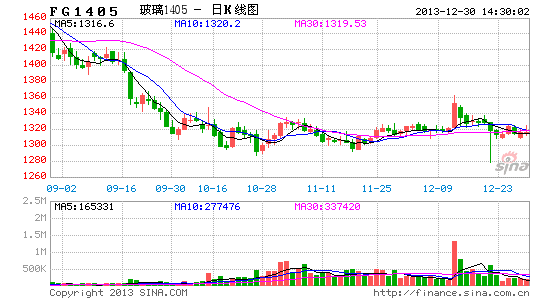

光大期货:2014玻璃成交重心或进一步下移(4)

2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。其中,住宅投资53112亿元,增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。

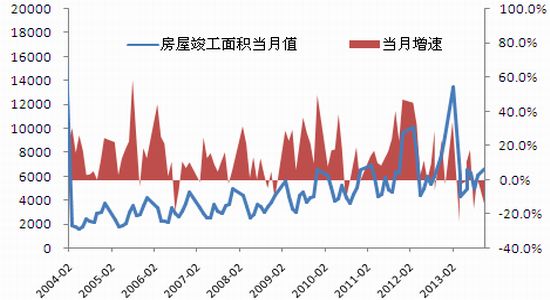

图表267:房屋竣工面积(单位:万平方米)

资料来源:wind 光大期货研究所

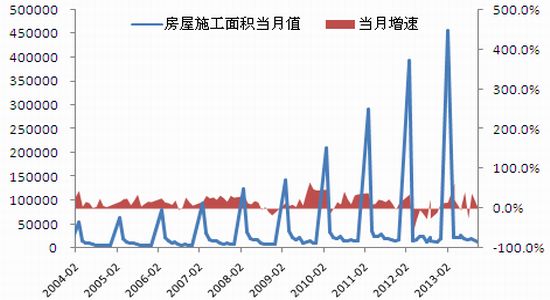

图表268:房屋施工面积(单位:万平方米)

资料来源:wind 光大期货研究所

1-11月份,房地产开发企业房屋施工面积646096万平方米,同比增长16.1%,增速比1-10月份提高1.5个百分点;其中,住宅施工面积472941万平方米,增长13.5%。房屋新开工面积181055万平方米,增长11.5%,增速提高5个百分点;其中,住宅新开工面积131849万平方米,增长10.0%。房屋竣工面积69420万平方米,增长2.5%,增速提高0.7个百分点;其中,住宅竣工面积54265万平方米,下降0.1%。

1-11月份,商品房销售面积110807万平方米,同比增长20.8%,增速比1-10月份回落1个百分点;其中,住宅销售面积增长21.3%,办公楼销售面积增长26.6%,商业营业用房销售面积增长12.1%。商品房销售额69946亿元,增长30.7%,增速比1-10月份回落1.6个百分点;其中,住宅销售额增长31.1%,办公楼销售额增长39.5%,商业营业用房销售额增长22.4%。

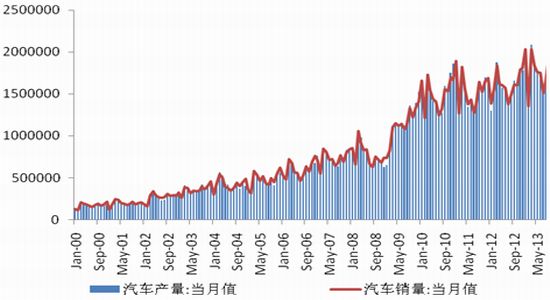

车市――年末数据靓丽

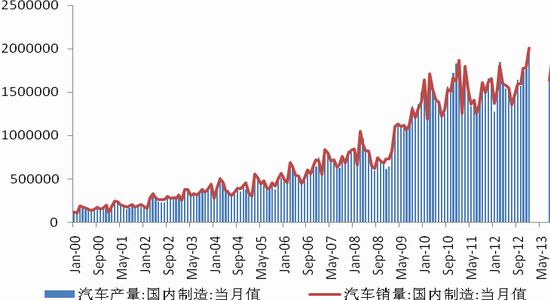

2013年车市整体向好,11月产销数据可喜。2013年11月汽车产销分别完成213.43万辆和204.39万辆,环比分别上升11.39%和5.75%,同比分别增长21.17%和14.12%。1-11月汽车产销分别完成1998.93万辆和1986 万辆,同比分别增长14.34%和13.53%,12月的高增长亦可期。

考虑到12 月接近了春节前的销售高峰,并且本月工作日数增加,我们预计12 月汽车行业总销量环比上升约5%,同比增长约15-20%。乘用车销量加速增长。细分行业方面,11 月乘用车销量加速上升,环比增长5.6%,同比增长16.1%至170 万辆。其中SUV 继续领跑,销量同比增长59.2%达30.1万辆。我们认为11 月乘用车销售旺销主要原因是:(1)行业处于销售旺销的因素;(2)尽管今年经济有所放缓,但中国居民的消费能力依然很强;(3)汽车越来越普及,日渐成为生活必需品,我们预计该趋势在未来几年仍将延续。由此,我们预计2014 年最大的投资机会仍然在乘用车领域。商用车的销量符合预期。11 月商用车销量的增长速度趋于下降,环比增长6.3%,同比增长5.4%至34.8 万辆。商用车市场需求在前三季度已经大部分释放,第四季度进入了订单的淡季,因而需求相对疲弱。因而我们预计商用车需求继续走弱。最近的重卡销售是由于国四实施前提前购买引起,已经透支了明年上半年的销量。由于垄断石油市场的两大巨头中石化和中石油对合格柴油供应不足,预计2014 年国四标准仍难大面积推广。

图表269:汽车产销对比(单位:万辆)

资料来源:wind 光大期货研究所

图表270:国内制造汽车产销对比(单位:万辆)

资料来源:wind 光大期货研究所

2014年汽车市场展望:2014 年我国汽车销量将维持9%左右的增速。中国汽车市场在2000 年至2010 年期间是高速增长期,年复合增速超过25%;2011 年以后逐渐进入平稳增长期,预计潜在增长中枢为8-10%,主要驱动因素为:1)二三线地区的新增需求,2)一线地区的换购需求。2013 年受益于终端需求旺盛、同比低基数,预计年销量接近2200 万辆,同比增速明显回升至13-14%。展望2014 年,考虑同比基数恢复正常,预计总量增长9%左右,其中更具消费属性的乘用车仍将保持10%以上的较快增长,商用车需求与宏观经济相关,维持6-7%的平稳增长。

五、2014年展望

相较于2012年而言,2013年的玻璃现货市场景气度有所回升,随后下半年新增产能密集上马,使得整体的供应压力开始显现,然现货价格较为顺畅的上行势头未被打破,由此可推断,市场需求能消化掉新增的产量,这一点从库存数据中也可得到验证,即2013年整体库存水平与2012年基本持平。相对于现货的涨势,期价却一直未能走出震荡下跌的格局,期货较现货呈现较高贴水,甚至在交割月,期现价差都未有效回归,而目前这一态势还会持续,主要基于玻璃行业的特点以及期货厂库交割的方式。对于2014年而言,玻璃期货的操作机会应是阶段性的,由于FG1405对应玻璃行业需求复苏的时间节点,因而期现价差有望缩小,从而05合约面临阶段性做多机会。对于下游需求而言,房地产未来将呈现越来越温和的局面,尤其是对玻璃需求的新增将极为有限,因此从这个角度来看,玻璃行业远远未迎来它的牛市。2014年玻璃期价或将维持在1200-1450元/吨区间运行。

光大期货 钟美燕

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。