光大期货:沪铝供应压力下维持震荡

要点

尽管铝市终端消费表现强劲,沪铝期现货库存至低位,期现货价格呈现近月升水格局有利于支撑铝价,同时印尼方面原矿出口禁令也将在短期内收缩铝土矿供应。但国内铝市供应过剩格局仍存,未来新增产能增长及已建成新产能释放将继续推升铝市供应,从而令铝价难以回升。

一、铝市过剩进一步扩大

国际铝业协会数据显示,全球10 月铝生产商库存环比9 月小幅增加1.1 万吨至214.4 万吨,但较去年同期下降20.7 万吨,显示生产商库存压力减小。

世界金属统计局数据则显示,今年前9 个月全球铝市供应过剩123 万吨,远大于去年全年48.8万吨的过剩量。其中,1-9 月全球原铝需求同比增长1%至3451 万吨,而产量则同比增长了3.47%。

从IAI 和WBMS 的数据来看,尽管供应商的库存压力低于往年,但铝市过剩情况并未缓解。虽然四季度至今铝价在经历了下探后再度回升,但铝市整体过剩的状况在短期内难以得到缓解。

从国家统计局公布的数据来看,10 月份国内原铝产量升至195 万吨――今年第四次突破创出产量新高,使得铝市供应过剩压力进一步凸显,将逐步加大对价格产生的压力。

二、现货市场紧张短期支撑铝价

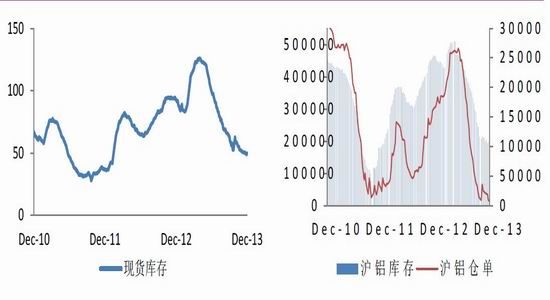

尽管铝市整体依然过剩,但下半年以来国内西部铝锭产量东送及消费地现货紧张却导致铝价在三四季度呈现宽幅震荡。从国内现货库存来看,截至12 月上旬,沪铝现货库存降至49.6 万吨,处于2012 年以来的低位。无独有偶,期货库存在12 月上旬也同样降至12 年以来的低位――20万吨以下,同时期货仓单则为2010 年10 月下旬以来的最低水平――7967 吨。

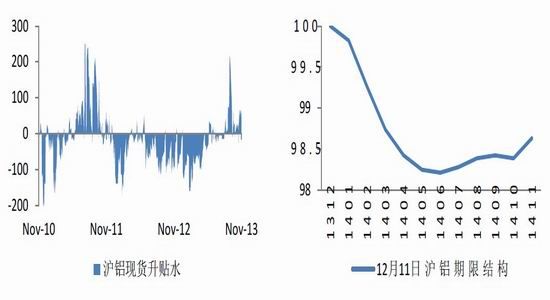

库存的紧张导致国内现货升贴水于下半年转为升水,且在3 季度一度达到200 元/吨的高位。尽管随着后期铝锭输送问题缓解,现货升水逐步下行,截至12 月上旬已降至30 元/吨附近。但目前沪铝现货仍处于对期货升水的状态。这意味着对于市场参与者而言,销售现货得到的收益可能大于期货,从而使得国内期货库存,特别是用于交割的期货仓单数量一直承压。

图表133:沪铝现货库存(单位:万吨) 图表134:沪铝现货升贴水(单位:元/吨)

资料来源:SMM 光大期货研究所 资料来源: WIND 光大期货研究所

另一方面,期货仓单处于低位,导致可交割量不足,同时期货价格低于现货,又导致有交割需求的下游企业更倾向于从期货市场获得铝锭,进而使得沪铝期货自下半年以来一直处于近月升水的状况。与此同时,在价格水平整体保持稳定的状态下,近月升水的期限结构对于多头更为有利,进而使得铝价面临的抛空压力减轻。

图表135:沪铝现货升贴水(单位:元/吨) 图表136:12 月11 日沪铝期限结构

资料来源:WIND 光大期货研究所 资料来源:文华财经 光大期货研究所

三、国内供应加速增长 印尼禁令短期对供应影响有限

国内供应方面,电解铝产量自6 月以来持续处于180 万吨/月的高位。今年10 月,国内原铝当月产量已达195 万吨,当月同比增长11.9%。至此,今年前10 个月的电解铝产量达到1816 万吨,同比增长9.2%。11 月份,新疆地区信发、神火等四家铝企产能陆续投放,同时东方希望二期项目也具备投产条件,从而使得国内原铝产量具备进一步增长空间。

图表137:电解铝当月产量及同比(单位:万吨,%) 图表138:铝土矿当月进口量及同比(单位:万吨,%)

资料来源:WIND 光大期货研究所 资料来源: WIND 光大期货研究所

原料方面,氧化铝及铝土矿供应增长更为强劲。国家统计局数据显示,今年10 月国内氧化铝产量达373.66 万吨,同比增长21%,同比增速较9 月下滑近9 个百分点。前10 个月国内氧化铝产量累计同比增长13.8%至3690 万吨。铝土矿方面,10 月份铝土矿进口同比增长225.5%至697.3万吨,前10 个月累计同比增长85.8%至6034.5 万吨。显然,从原料供应增长来看,今年的增速――特别是下半年以来的铝土矿进口增速远超国内原铝产量,造成原料供应短期相对“过剩”。不过考虑到印尼方面对原矿出口的禁止,因此今年下半年的原料进口受到出口禁令预期的影响,导致国内提前进口原料以做好2014 年原料供应受阻的应对措施。

从印尼方面政策来看,12 月5 日印尼国会否决了要求政府放松未经加工金属出口禁令的要求。尽管目前印尼国内仍在就原矿出口问题进行磋商,但考虑到目前印尼方面正在准备2014 年的大选,因此在国会否决出口禁令后,短期政策出现变动的概率偏低。由于印尼铝土矿占国内供应近7 成,这将导致2014 年铝土矿供应收紧,进而为铝价提供支撑。不过另一方面,由于印尼方面受出口禁令影响的企业和组织仍在为放宽出口禁令进行争取,加上印尼矿产出口受禁令影响可能导致国内资金流入减少,因此未来仍可能出现放松――改为出口配额。

对于国内而言,由于今年国内进口了大量铝土矿,因此短期内出口禁令造成的供应收缩或不明显;同时未来仍存在放松可能性,因此影响或将有限。当然,最终影响情况仍取决于印尼方面是否会放松禁令,以及放松禁令后给予的出口配额程度情况。

四、消费稳步增长支撑铝价

终端消费方面,今年铝市主要终端消费增长表现强劲。国家统计局数据显示,今年前11 个月国内房地产房屋新开工面积同比增长11.5%,增速明显强于去年同期的-7.2%;同时,房屋施工面积同比增长16.1%,表现同样强劲。

汽车方面,汽车工业协会数据显示,今年前11 个月国内汽车产量累计同比增长14.34%至1998.93 万辆;销量累计达1986.01 万辆,同比增长13.51%。11 月当月产销同比分别增长21.17%和14.12%。

从主要消费终端表现来看,今年需求方面表现强于去年同期,从而在今年供应端产量快速增

长的状态下,对铝价形成支撑。安泰科预计今年7 至11 月间,国内原铝市场表现为短缺35 万吨。不过,随着国内原铝供应仍处于增长状态,短缺量已较7 月的单月短缺14 万吨大幅收窄,接近平衡状态。

图表139:房屋新开工面积(单位:万平方米,%) 图表140:国内汽车产量(单位:万量,%)

资料来源:WIND 光大期货研究所 资料来源: WIND 光大期货研究所

五、过剩铝市上行空间有限

尽管今年国内消费表现强劲,但在国内经济增速放缓的大背景下,终端消费的增长难以持续。从供应情况来看,尽管印尼禁令可能导致供应收紧,但今年下半年国内大规模地进口铝土矿已经使得明年上半年国内矿产供应不会给原铝产出造成明显阻力。而由于印尼禁令恐难持续,下半年原料进口可能出现放松局面。

此外,西部电解铝产能仍处于不断扩张之中,今年10月新疆电解铝产量已占到国内产量的15%。截至2013年末,新疆电解铝建成产能已达到445万吨,且不断处于投放状态;同时,2014年新疆地区仍有210万吨左右的新增产能,加上西部地区电解铝成本偏低,这将使得铝市供应过剩的格局在短期内难以得到改变。因此,尽管近期铝市呈现出现货和期货近月升水、期现货库存处于低位等供应表现相对紧张的状态,但在铝市供应过剩的状态下,这种短期紧张难以持续,供应增长给价格带来的压力仍会持续。因此,预计2014年铝价整体呈现震荡格局,沪铝主力波动区间预计在13500-15000元/吨。

光大期货 胡子奇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。