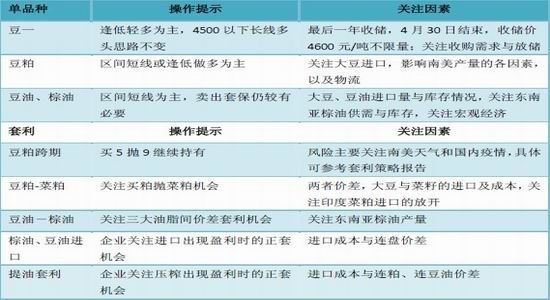

����ڻ�����������Ѱ�ṹ����Ի���

��������Ҫ�㣺

������ �����г���ȫ��������������2013/14 ����ォ��һ��������ɣ������IJ���������������14 ��IJ����Ǻ���Ӱ���г�����Ҫ������

������ ���������������¼������й�ǰ���й������ɹ������п��ܳ��ֽ�ƫ������Ϊ�ϰ�������������Խ�ͬ�����ӡ�Ԥ�ƴ���Զ�͵����ṹ������ά�ְ���

������ ��֬����12 ����1 ��ȫ����ֲ�����������������������������������Ʋ������ڿ��ɡ����ڿ������������Ϳ���ѻع�������������ﶫ�������Ͳ������������ϴ�̶�Ӱ��۸�

������ �۸�չ�����ڻ�����δ���ֽϴ��쳣�£�Ԥ��13/14 ʣ�������������

����(1)���������������䣬������Ϊ11�\14 ��Ԫ�����ĸ��ʽϴ���Ҫ���ڰ����ij��ڳɱ�(11�\12 ��Ԫ/��)֧��������ѹ������ô������Ӧ����������3000�\3700��

����(2)������Ͳ�����������������������ôֲ���ͼ۸�������ȫ�߳����С���ƫǿ����ֲ���͵�ţ���ݲ��߱�������������Ͳ����нϴ�������Ԥ�Ƽ۸���һ����ѹ�ĸ�֣��������������彫����2013 ��ײ���

����Ͷ�ʽ��飺

�������ࣺ����������Ѱ�ҽṹ������Ի���

����2013 �������Ҫ�ع�

����2012 ��12 ����13 ��4 �£��������Ԥ�ڡ��й������С�������䣬�����С�

����5 �£��������������������������������º�Լ��ͷ������ǡ�

����6�\7 �£��������ƫ�ͣ�7 �º�Լ�������Ʋ֣���Զ�º�Լ�����С�

����8 �£����������������ӿ��ƫ�ͣ�9 �º�Լ�Ƿ������

����9 �£���������������������Ԥ�ڣ���Ӧ���У������С�

����10�\12 �³�������������1250�\1300 �������

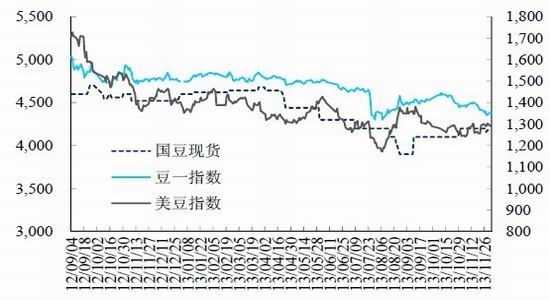

������Ӧ�ģ����ڶ������龭�������в��ܵ�һ�꣬����������һֱ���ֵͿ�桢ȫ�������ʵ�ʵ��������㷢���������У�������ֻ��Գ��������4000 ƫ�ϣ����ּ۲�ָ߶���ˮ��

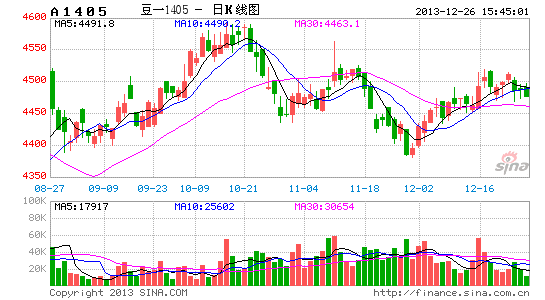

����ͼ1 ��������һָ�����ֻ��۸�

����������Դ���Ļ��ƾ����й�����

����1 ȫ�����ɻ������Ȼ���� ���й�ע��������������

������usda11 �¹��豨�棬��12/13 ��ȵ�13/14 ��ȣ�ȫ�����������1566 ���(5.8%)��2.8 �ڶ֣�ȫ��ѹե��������1000 �����2.39 �ڶ֣�ȫ����Ҳ�����ӽ�1000 �����7023 ��֣�������ıȽ�������26%����29%�����忴ȫ�������ɻ������Ȼ���ԣ�����Զ�ڴ�/������ֵ��Ȼ��������������������ָ�λ��Ŀǰ���ԣ�����13 �������ѻ��ڶ�����Ӱ������Ԥ�ڵĹؼ�����������������IJ������й�������

������������ֹ11 ��17 �գ������ո���Ϊ95%��Ԥ��11 ����Ѯ����ո�����ո��������Ը���Ϊ����Ԥ�Ʋ�����8800�\9000 ֮�䣬�����и���䶯������11 ��28�գ�������13/14 �������3900 ��֣��ﵽ�ƻ����ڵ�98.8%������1729 ��֡�

������������9 �²�������������������ά��ʪ����꣬����͢ǰ�ڽ�Ϊ������ڻ�ý������������ʪ�ȣ�������������������12 ����Ѯ�����������ִ�88%��ȥ��ͬ��86%����ʷ��ֵ85%���������Ԥ��Ϊ2910 ���꣬��ȥ������140 ���꣬Ŀǰ����Ԥ��Ϊ3 ��/���ꡣ����͢�������58%����ȥ���4%���������Ԥ��Ϊ2045 ���꣬��ȥ������105 ���꣬Ŀǰ����Ԥ��Ϊ2.72 ��/���ꡣ����Ϥ������12/13 ��ȴ��ѻ���������ϣ�13/14 ��Ԥ�۵���ȥ�꣬Ԥ�ƴ�33%(ȥ��48%)������͢����1000 ����ִ��ۡ�

�����ݹ������ң�����ݣ���ֹ11 ��20 �հ����ѳ������1542 ���꣬��������ˮƽ������͢�ѳ������340.5 ���꣬����ʷͬ�������½���������ʵ�����������Ԥ�ڼ�����ij�����������Ǻ���Ӱ���г�����Ҫ���������У������������Ҫ��������������������Ԥ�ƽ�����ܹ������������ض����Ŀ����Խ��ͣ���Ϊһ���浱��������ʩ�õ����ָ��ƣ���һ���������ۿڳ�����������Ԥ�ƽϽ����½�(���׳��ڼ��٣��Լ����������������ӣ��й��������¼����������½�)��

������1 ����������Ԥ��

����������Դ��USDA11 �£�����ڻ�����

����ͼ2 ����������͢2013 ����ֲͼ(11 ��18 ��)

����2 �й�����2 ����5 �¿���ƫ����6�\9 �¹�Ӧƫ����

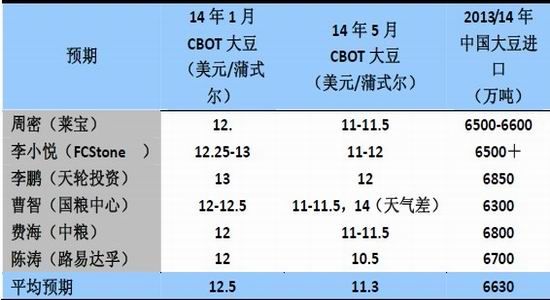

������Ӧ���棬��֬���ר����Ԥ���������6300�\6800 ��֣�ƽ��6630 ��֡�13/14 �����ѻ���������ۣ��й��Ѳɹ�13/14 ����2405 ��֣�Ԥ���ⲿ����Ҫ��11 ��������4 ��ʹ�ã�����������Ӧ��ʮ�����ޡ�14 ��1 ����9 ��Ԥ����Ҫ����������3580 ������Ҵ������棬����2013 ��ĸ��������Ϊ����ָ�꣬Ԥ��12 ����2014 ��5 ��������������С���½��Ĺ��̣�14 ��6 �´���������������Ŀǰ��14 ��6 ����������ͬ����������ƽ��2.4%��13 ��12 ������Ѯ������Ԥ���½��ȹ�Ӧ���죬14 ���ϰ�������ѹ��������ܱȽ����ء�14 ��7 ����������ͬ�ȿ��ܿ�ʼ�½�������������14 ��ȫ��������������Խ�(����Ҫ�۲����ĸ��������)�����⣬���������з������������ӣ�Ԥ�������⼦�ϴ����ת�������Ͽ���С���½�����������ȫ���������������������12/13 ����й�������Ԥ��ʵ�ʴ�6100�\6300 ��֣���13/14 �����������5%��ȫ�������6450�\6615������ȡ6500 ��֡�

�������ϣ����´���������Ԥ���ֱ����3 ��ʾ����ô2014 ����ڴ����2����5 �¿��ܴ���ƫ��ˮƽ������Ҫ�����������ջ�����������ٽ�һ��ȷ����6�\9 �¹�Ӧ��ƫ���ɡ�

������2 ��֬���ר��Ԥ��

����������Դ��2013 �������֬���ϴ��

������3 �й������¶�ƽ���(2013 ��11 ����9 ��)

����������Դ������������������ũҵ����������ΪԤ��ֵ

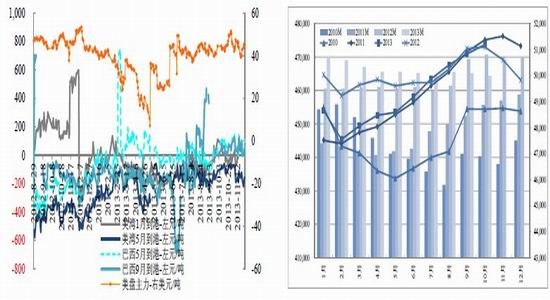

����ͼ3 ���ڴ�����ѹե����仯 ͼ4 ������ĸ�������仯

��������Դ������ڻ��о������� ������Դ��ũҵ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���