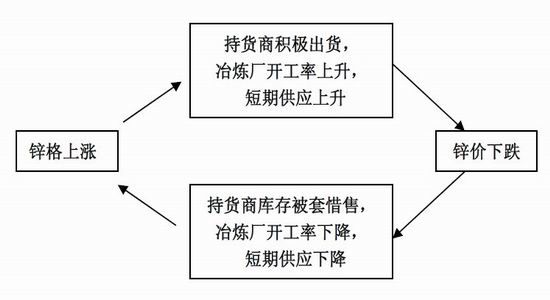

����ڻ���ȫ��п����Ӧ�Ƿ����ٶ�ȱ(2)

�������ڿ��ѹ�������½�������ʣ�����Ի�ѹ�Ƽ۸�����

��������ⲻͬ���ǹ��ڿ�澭����2 ���ȥ��棬������ƫ�Ͷ����г������ܵ��ֻ�֧�š�SHFE ������ʾ�������Ѿ��½���7.65 ��֣��������ʷ�ߵ�(2011 ��)Ҳ�½���Լ18 ��֡����ڵ���������ʾ�Ϻ����㶫��������ؿ��(��SHFE)�½���Լ17.8 �����31.65 ��֡���Ҳ����������ֻ�����ڻ���ˮ������ͬ��ֱ�۸�ˮƽ����Թ�ȥǿ�����Ϻ������ֻ�����������ˮ��һЩ�Ϻ�ó���̷���п����Դ��Ѱ������Ҳ�˽����ұ����ԭ�ϺͲ���Ʒ���ƫ�ͣ����ȵ�������Ҳ����ԭ�Ͽ�洦�ڵ�λ��

����������Ϊ���г�������������ȥ��棬ʣ�������ڶڻ��ɱ��ϸ߶����׳���ϧ�ۡ���ȥ������Լ�۸����е��������ة\�\�\���п�����ʣ���ܣ�ǰ�߶Լ۸��ѹ�����ȼ���������ʣ�����Ի�ѹ�Ƽ۸����ǡ����ֹ�ʣ������Դ�������棺

����1)п������ܣ�������������Ȼұ���������ʸ���ȥ�꣬�ﵽ70%���ϡ���90%��ұ�����Է�������������ǵ��еĺ��������ϵ�����ó�̺�ұ����Ҳ������п����Ӧ���㡣���ڹ���п����Ӧ����ǿ��������п�����г���Ӧ��ʣ��״���������ɣ���˼ӹ����Խ������������⽫�������е�ұ�������������ͷš�

����2)��п���ܣ����е�ұ�����ܹ�����650�\700 ������ң�ʵ����ػ������еĽ���ƽ����������71.52%���������Դ��������ռ䣬����ζ�żӹ�������(п����Ӧ��ʣ��ֱ�۸���������)���������е�ұ���������ͷţ��Ӷ���Ӧ�������������ܷ��棬��������½�ұ�����ƻ������࣬���ܵ��۸����Ӱ�첻�ٱ���ʱ�Ƴ١�ȥ������������ͭ10 ���˳��Ͷ�����������˽�ۺ��14 ��ֻ���Ǧп���5 ��ֺӳ��Ϸ�ұ�����������Ѿ����ɣ�2014 ��ɽ���ƽ�����������Ҳ����10��ֵIJ��ܽ��ɡ��۸��������̼���Щ����Ͷ�����Ӷ���۸����Դ�����С�

�������ϣ�������Ϊ����Ȼȫ�����Ѿ��½����٣�������������������й���ʣ���ܵĴ������������г����Դ�����ǡ�

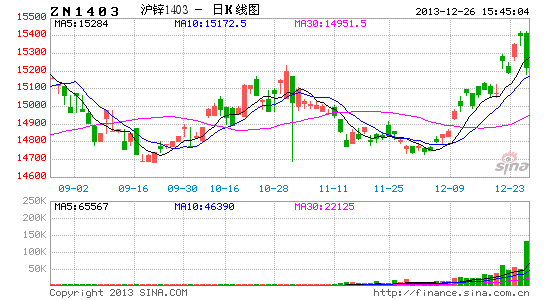

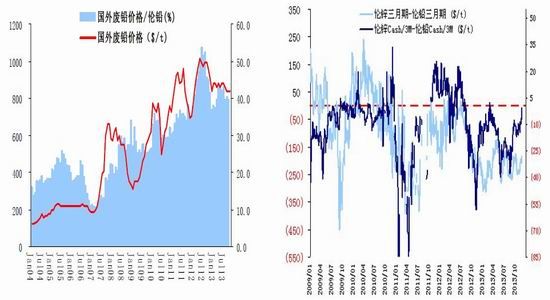

����ͼ12 ���ھ�����ƫ�Ͷ����г������ܵ��ֻ�֧�� ͼ13 ���Թ��ڿ���Ѿ��½���31 ��ֽϵ�λ�ã���ǿ�˵ͼ�ʱ���ֻ�֧�š�

����������Դ�� SHFE��Wind������ڻ��о��� ������Դ�� SMM��SHFE������ڻ��о���

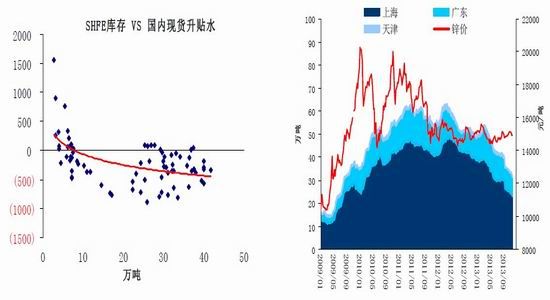

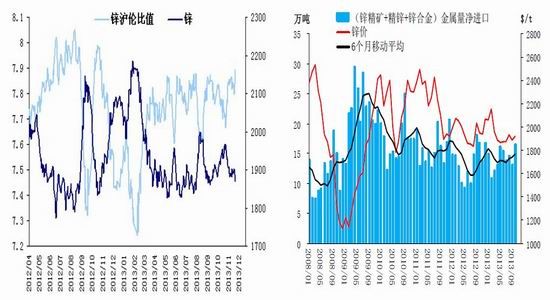

����ͼ14 �ֻ���ˮǿ����ע���ֻ�����ˮ�봹ֱ�۸�Ķ���Ӧ��ϵ�������ն��ڼ۸�

����ͼ15 ��Ȼ���ѹ����Ի��⣬�����ڵļ۸������������ڲ��ܹ�ʣ���ӹ������������ռ䣬�����ұ��ƿ������

����������Դ�� SHFE��SMM������ڻ��о��� ������Դ�� ILZSG������ڻ��о���

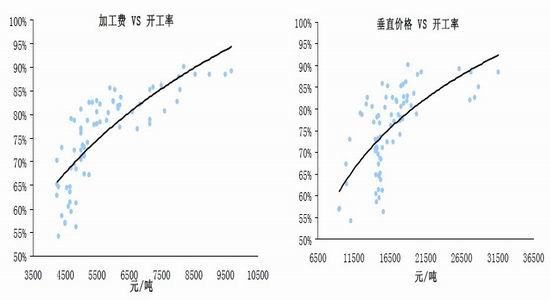

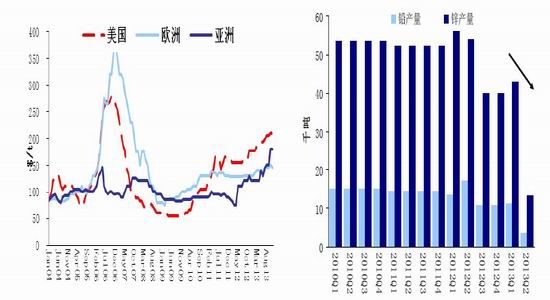

����ͼ16 �ӹ��������뿪��������� ͼ17 ��ֱ�۸���ӹ���Ҳ����һ��������أ�����뿪���ʳ�һ���̶ȵ������

����������Դ������ڻ��о��� ������Դ������ڻ��о���

�������ۣ����Ƕ���������Ĺ۵�

����1)ȫ��п�����г��Ƿ����ֶ�ȱ��

����������Ϊ���⾫��Ӧ�����ڽ��š��������й�����Ӧ�ĸ���������δ�������������ٵIJ�ȷ���ԣ����������ж�ȫ��п�����Ƿ�/��ʱ����ֶ�ȱ��ϸ���ϣ�δ��п�����г��ĸ�ֻ��߳�����Ҫ�ı䣺�ӹ�ȥ�ġ�������ɣ��й����š�ת��Ϊ����������ƫ�����й�������ɡ���

����2)�ӹ�����α仯��

�������ڹ���п����Ӧ���ٿ����½����ʹ���ӹ������ж����������������й�п����Ӧ������Ȼǿ���������ǵ����˽�Ŀ�ɽ�ɱ����Ŀǰп����۸���һ���Ŀռ䣬�ʹ��ڼӹ����Դ���һ�������пռ䡣��Ȼ������ܵ�����ұ�������������ʺ��²���Ͷ�ŵ����ơ�

����3)���ں�2014 �굥��п����Σ�

���������г��ڼ۸�(1 ������)��������Ϊп����Ӧ�����»��������ڻ��Ӧ��ʣ��֧�����������۸����ǡ�

��������2014 ��п�ۣ�������Ϊ�г������Խ�ά�ֹ�Ӧ��ʣ�����µ������У�

������Ϊ���������£���Ӧ����Ҫ�����۸�������п�������Ŀǰ�������ڹ�Ӧƿ����ʵ�ʹ�Ӧƿ����Դ�ڼӹ��Ѻʹ�ֱ�۸��ұ�����ܵ�Լ�����á����DZ���Ԥ��2014 ��SMM0#п�ֻ��۸���14000�\16000���ײ���Խ���������̧����������Խ�����������������ﶯ��������ǿ��

����4)��ΰ���2014 ��п�۲������飿

���������Ƽ�����ָ�����2014 ��п�۲������飬������ָ���ڹ�ȥ��ʱ�侭�������õ���֤��

����1)�ֻ�����ˮ���ֻ���ˮ������Ӧп�۵ײ����ֻ�����ˮ������Ӧп�۶�����

����2)�������б�ֵ����ֵ���ڸ�λ������ӯ�����ڴ����й���������ʱ����Ӧп�۵ײ�����ֵ���ڵ�λ������ӯ�����ڹرգ��й���������ƣ������Ӧп�۶�����

����ͼ18 �������������Ƽ����IJ���Ǧп��ز���

����������Դ������ڻ��о���

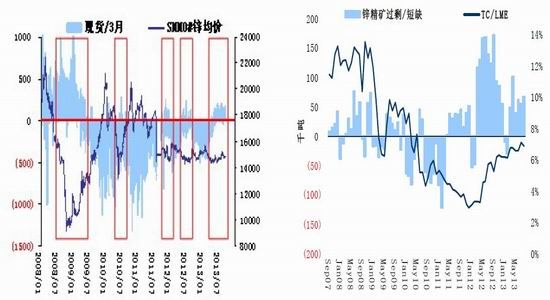

����ͼ19 ע�⻦�ױ�ֵ�봹ֱ�۸�Ķ���Ӧ��ϵ��Ҳ�ǰ��ն��ڼ۸�������֮һ

����ͼ20 ������������й����������仯Ӱ����п�۸�ǿ��

����������Դ�� LME��SHFE������ڻ��о��� ������Դ�� LME��������������ڻ��о���

����5)Ǧ�ۺ�LME Ǧп�۲���α仯��

��������Ǧп������п�����ɽ�Ĺر�Ҳ������Ǧ����Ӧ���ٵ��»���������Brunswick ���Perseverance ����п��������»���Ǧ�������Ҳ�����»���Ȼ��������Ǧ�Ŀɻ����ԣ�Ǧ�����п�ۻ��ܵ���Ǧ��Ӧ��Ӱ�졣

�������ڹ���Ǧ�ۣ�����ע�������Ǧ�۸����Ǧ�۸��Ը���40%����Ǧ��Ӧ��Ȼƫ�����������������������û���2014 ��õ��ܴ���ƻ�������������Ϊ2014 ����Ǧ�����Ի�ǿ��ͭ���������ڼ���������ǿ��֮ʱ(��������ļ��Ͷ���)��

��������LME Ǧп�۲�������ڹ���п����Ӧ�����½���Ԥ�ڣ���п�۸����������������Ϊ��Ǧ����п��ۻ������2012�\2013 �㱣�ָ�λ��������Ǧ����������ǿ��֮ʱ����Ǧ����п����������������Ƽ�ͨ����п����Ǧ�����Խ���ǿ��(����cash/3m ֮��)��������Ǧ����п��۲�����

����ͼ21 ���Dz�����Ϊó����ˮ(Premia)�����½� ͼ22 Brunswick ���Ǧ����Ҳ�����½�

����������Դ�� CRU������ڻ��о��� ������Դ�� ��˾���棬����ڻ��о���

����ͼ23 ������Ǧ��Ӧ��Ȼƫ��������֧��Ǧ�� ͼ24 LME Ǧп�۲������Խ��ų̶���ضȽϸ�

����������Դ�� CRU������ڻ��о��� ������Դ�� LME������ڻ��о���

��������ڻ� ��Զ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���