海通期货:郑糖去库存化 静待牛熊转换

投资要点

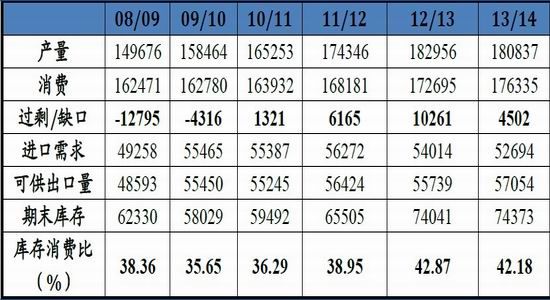

南半球食糖生产步入后期,产量基本明确,北半球新榨季已经开始,最终产量仍要看未来天气状况。预计2013/14榨季全球供给较2012/13榨季增加200万吨,需求较2012/13榨季增加700万吨,供应过剩预计从2012/13榨季1000万吨至400万吨,2013/14榨季或将有望成为增产周期到减产周期的转折点。

国内白糖2013/14榨季将处于去库存化过程。预计国内产量1350万吨,其中广西产量800万吨,云南240-250万吨。甜菜糖减产40万吨,与云南广东和海南的甘蔗糖增产幅度基本持平。产量变数需关注后期糖份能否继续提高,按照全国6000万吨甘蔗量计算,糖分每提高1个百分点,将增加60万吨糖产量。

进口方面,2013/14榨季预计国内全年进口150-200万吨(包括古巴糖)。按照目前原糖18美分的价格,配额外进口利润窗口已封闭,该窗口临界点将成为国内郑糖上行区间的天花板。

成本方面,世界供应最大的巴西糖成本平均不低于18美分,近年长期低于成本运行;国内部分糖业企业出现亏损,成本区间仍将在未来形成支撑。

操作建议

下榨季国内外有望在增产与减产周期间实现转换,我们认为2013/14新榨季全年原糖运行区间为17-22美分,国内郑糖指数运行区间为4900-6000元/吨。操作上,长线投资者可于外盘原糖及郑糖远月布局多单。

风险提示

宏观系统性风险不在本文分析之列,同时投资者需结合自身风险偏好及行情研判,严格控制风险。

1. 2012年白糖走势回顾

回顾郑糖2012/13榨季至今的走势,我们可以将其划分为四个阶段:

2012年9月26日-2013年1月8日,我们将此阶段定性为见底反弹阶段,在此阶段郑糖指数从低点5206元/吨运行至5710元/吨,在这一阶段市场焦点集中于收储的政策预期。由于360万吨巨量和6100元的高价收储政策出台,造成原本宽松的市场格局可能出现供需缺口,该预期给了糖价强劲的支撑,糖价一路攀升。

1 月8日-4月18日。我们将此阶段定性为横盘整理阶段,在这一阶段,虽然国内比年初1400万吨的产量预期减产100万吨,并进行了164万吨的收储,市场焦点集中于收储政策与成本因素,两者支撑期价。国内期糖价格指数运行于5700元/吨-5300元/吨。高价收储支撑盘面横盘整理,但同时国际糖价从20 美分持续下跌到3月底的18 美分。配额外进口利润逐渐显现,市场逐渐意识到进口糖量未来将大幅增加,使得市场逐渐由缺口预期转变为过剩预期。过剩预期渐行渐近。

4月18日-7月底。随着4月18日糖会的召开,国内2012/13 榨季全国食糖产量定格1300 万吨,较上榨季增产150万吨左右,且收储结束,下跌行情开始启动。由于外盘持续下跌,配额外进口出现盈利窗口,中国贸易商大量购买原糖,全榨季进口量超300万(预期为150万吨),供求再次发生逆转。郑糖跌穿5300成本支撑,主产区现货价格不断松动,国储再收30万吨难挡全球范围过剩局面,市场反认为利好出尽是利空,郑糖再下一城,击穿5000一线,重心不断下移,郑糖1401创出4840的低点。

8月初至今。巴西天气原因引发市场对巴西丰产预期减少,连续下行的原糖持续反弹,配额外进口利润不断缩小直到该窗口关闭,郑糖随之反弹,由于新榨季国内仍然处于增产周期,国储超过600万吨的储备令国内承压,外强内弱,内外价差有所回归。

图1:郑糖指数日线走势图

来源:文华财经,海通期货[微博]研究所

2. 国际糖市2013/14榨季供需展望

南半球食糖生产步入后期,产量基本明确,北半球新榨季已经开始,最终产量仍要看未来天气状况。预计2013/14榨季全球供给较2012/13榨季增加200万吨,需求较2012/13榨季增加700万吨,供应过剩400万吨,或将成为增产周期到减产周期的转折点。

表1:全球食糖供需平衡表

来源:ISO,海通期货研究所

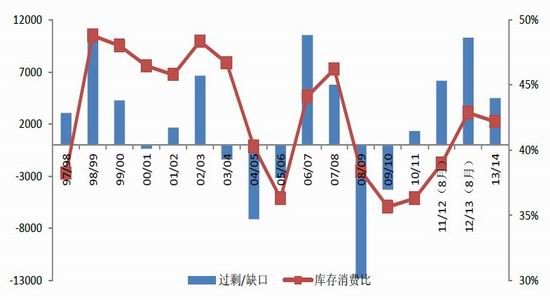

图2:全球食糖库存消费比走势图

来源:ISO,海通期货研究所

2.1巴西

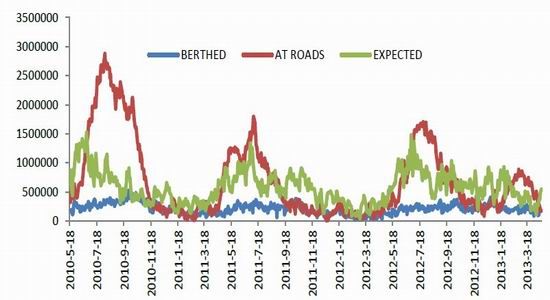

2013/14年度中南部甘蔗产量5.87亿吨,产糖量3420万吨,同比2012/13榨季增加50万吨,出口不高于2500万吨。巴西2013年6-9月天气较为干燥,但由于今年相对雨水较大,甘蔗的单产和糖份均有所下降,超出市场预期。另外,天气雨水大还影响了甘蔗的收割和压榨,一定程度拖延了收榨时间,造成糖份流失及甘蔗遗弃,也影响到了物流和出口装船。这些因素促使原糖在16美分形成阶段性底部,并在10月18日巴西最大港口桑托斯的大火影响下,原糖一举最高冲破20美分。在2012/13榨季由于整体原糖价格相对低位,巴西采取很多政策鼓励多生产乙醇,提高乙醇的销售量来补足出口原糖的收益损失,如提高汽油价格6.6%,提高混合燃料中乙醇含量至25%,减免乙醇销售的两项税收等,但效果并不明显。

图3:巴西甘蔗种植面积

来源:ISO,海通期货研究所

图4:巴西港口待运量

来源:ISO,海通期货研究所

图5:巴西甘蔗制乙醇比例

来源:ISO,海通期货研究所

图6:巴西乙醇月消费量

来源:ISO,海通期货研究所

图7:巴西甘蔗制食糖比例

来源:ISO,海通期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。