北京中期:矿石成本支撑效果 螺纹有望反弹

内容摘要:

展望12 月份,钢厂产能不断释放,尽管存在环保压力,供给量缩减较为困难而即便可以缩减,其程度也非常有限,而冬季是传统的消费淡季,天气寒冷将极大地限制终端需求的释放,特别是北方地区,因此下游消费也难出现太大的变化;但宏观经济缓慢复苏为市场带来期冀,且冬季一般来说铁矿石价格坚挺;盘面上,由于前期横盘时间不足,沪螺纹近期展开强势整理的概率较高,后期有望小幅反弹,而反弹的高度最高可看至BOLL 上轨3800 附近。

一、行情回顾

回顾11 月行情,沪螺纹指数整体维持盘整的走势,月度低点位于3570 点,而上档压力较强,月内沪螺纹两次上试阻力区间,尚未能突破。十八届三中全会后的公报中并无太多惊喜,关于改革的细节也比较模糊,比较值得注意的几点,包括公报对市场作用的描述从“基础性”变成了“决定性”,而对于此前市场普遍期待的国有企业改革并没有详细探讨,对市场来说并没有更多实质性影响;美联储20 日公布了10 月份货币政策制定会议的纪要显示,随着经济状况的改善,该行可能“在未来几个月中”缩减量化宽松规模;总体看本月宏观面对市场指引效果不大。供需方面,本月产量出现增加态势而终端需求依然不畅,对钢市形成拖累。资金方面,价格波动幅度有所增加,伴随着资金参与程度较10 月份亦有提升。

图1-1:沪螺纹指数走势图

数据来源:文华财经

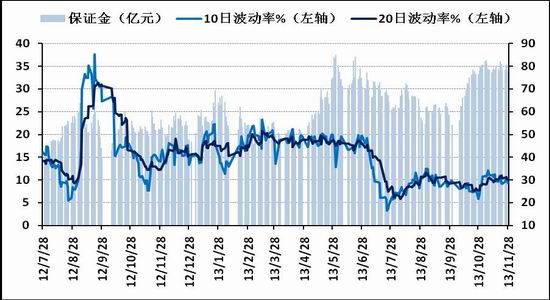

图1-2:沪螺纹资金量与平均波动率关系(2012.7.28~2013.11.28)

数据来源:北京中期

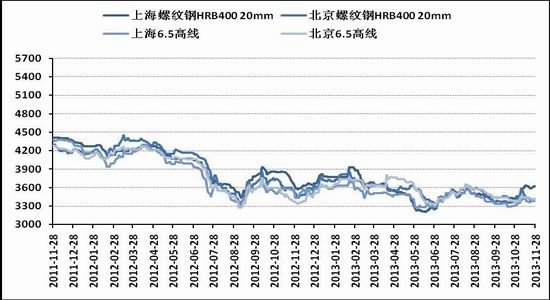

图1-3:上海及北京建筑钢材价格(2011.11.28~2013.11.28)

数据来源:WIND、北京中期

二、基本面分析

(一)环保压力有限 供给依然居高

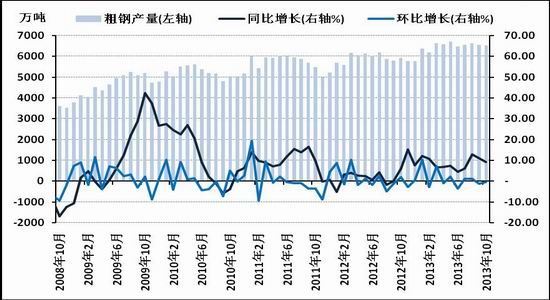

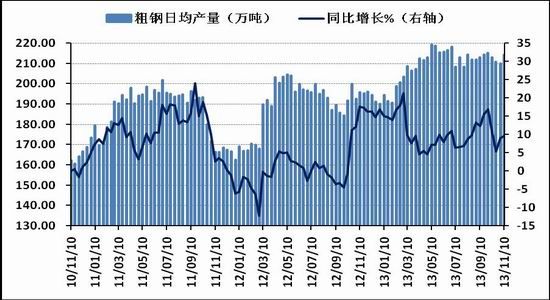

国家统计局数据显示,10 月份我国粗钢产量6508.12 万吨,同比增9.19%,1~10 月累计粗钢产量65248 万吨,同比增长8.27%;另外据中国钢铁工业协会最新数据显示,预估11 月上旬全国预估粗钢日产量214.4 万吨,增量4.56 万吨,旬环比增长2.2%。消息方面,发改委、工信部和中钢协在11 月17 日举行的钢铁行业贯彻落实国务院《关于化解产能严重过剩矛盾的指导意见》会议上提出,将加强钢铁行业规范管理,坚决抑制新增产能投资,严禁新增产能项目。在这次会议上,河北等六个重点地区的钢铁过剩产能再次被明确为化解工作的重点。此消息短期对钢市形成了刺激,造成了期价出现小幅反弹。但实际上,一些企业同时考虑到季节性影响,还是宁愿选择保持适当的生产规模,绝大多数钢铁企业开工率维持在正常水平,因此11 月份的日均产量又出现回升态势,供给量缩减较为困难而即便可以缩减,其程度也非常有限。

钢厂调价方面,尽管十一月终端需求启动情况依然不理性,但由于市场资源并不算太充裕,现货价格表现坚挺,而为了维稳市场,主导钢厂的价格策略均是小幅上调,但其中也有很多明升暗降的补贴措施。

综合来看,由于过去几年投资在钢铁行业的累积效果,使得产能增加的态势很难改变,高产能也必然造成高产量。近期供应压力再度回升而下游需求复苏缓慢,这成为了限制钢价的关键性因素,后期钢材市场价格若想成功实现反转还需看“供需关系”。

图2-1:中国月度粗钢产量数据走势(2008.10~2013.10)

数据来源:国家统计局、北京中期

图2-2:中国粗钢旬度日均产量(2010.11.10 ~2013.11.10)

数据来源:WIND、北京中期

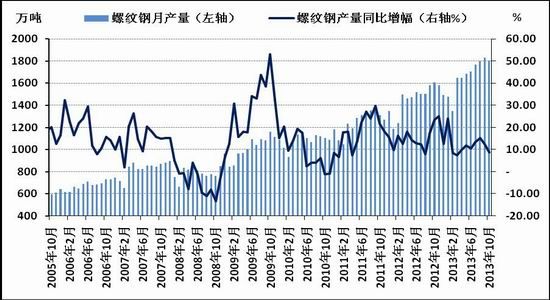

图2-3:螺纹钢月度产量统计(2005.10~2013.10)

数据来源:国家统计局、北京中期

图2-4:线材月度产量统计(2005.10~2013.10)

数据来源:国家统计局、北京中期

表1:华东华北主导钢厂三级螺纹钢价格策略统计

数据来源:Mysteel、北京中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。