北京中期:豆类存供应压力 不排除阶段回升

一、 行情回顾

图1-1 美豆指数走势图

资料来源:文华财经

图1-2 连粕指数走势图

资料来源:文华财经

11月份美农业部报告对美豆产量的调整符合之前市场预期,没有进一步利空出现,且调低了全球期末库存数据,市场对大豆丰产的担忧缩减,做空情绪受到遏制,再加上有种植成本的支撑,美豆及连粕开始止跌,后期在美豆出口好转、国内终端养殖存备货需求的预期下,豆类盘面存有阶段回升的预期,当然幅度可能仍会受到全球大豆供应向宽松转变的制约,即便有回升恐仍宜以反弹对待较妥,恐仍难摆脱整体的震荡局势。

二、 影响因素解析及后市初判

(一) 国际市场北京中期 王玉红

1、 美豆收获季节盘面承压 种植成本限制回落空间

图2-1 历年美豆库存消费比

资料来源:USDA 北京中期整理

2013年美豆产量预计为8571万吨,较去年的8206万吨增加4.3%,代表供需情况的库存消费比亦回升,由2012年的4.0%回升至2013年的4.8%,美豆供需向宽松转变的整体态势对盘面构成一定压力。但之前的市场回调已经对该压力有所反应,继续反映空间不大,因为随着大豆的10月份收获之后的市场对产量的调整已经有限。另外从种植成本层面来讲也对盘面存有支撑,今年美豆的种植成本在430美元/亩,按照之前美农业部预估的单产计算,合10美元/蒲,这个价格水平是种植成本对市场底部的界定,但历年美豆都很难下挫到成本一带,仅金融危机时市场价格抵达到种植成本过,但今年的宏观环境显现没有那么糟糕,按照以往规律豆类的底部应在成本之上20%即1200一带。最新的美农业部报告中,美国农业部对美豆农场平均价格的预估为11.15-13.15美分/蒲,也基本符合成本支撑预期。从这方面考虑,美豆并不太容易掉到1200之下,即便掉下此位,短期行为可能较大,在后续需求推进下存在阶段反弹预期。而需求来看可以寄希望的是美豆后期的出口,如果出口持续好转,则不排除阶段性拉涨可能,尽管幅度仍不宜过度乐观。

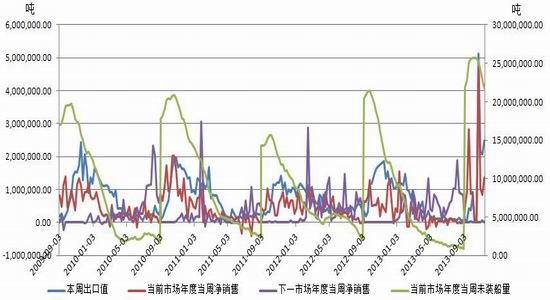

2、美豆出口好转预期带动豆类存止跌回升机会

图2-2 美豆出口销售及装船旺季到来

资料来源:USDA 北京中期整理

近年美豆国内压榨消费表现相对稳定,影响需求增长点的主要因素便是出口,前期因美豆尚未大量上市,美豆出口表现相对疲软,前期销售大豆仍大量未装船,截止到9月下旬未装船量高达2511万吨,较去年同期2130万吨明显要高,所以美豆以回调来应对,那么10月份开始随着美豆的集中上市,美豆出口加快,这从上图中也能看出,对盘面有需求支撑,反映在盘面上可能将是令其逐渐止跌回升,当然即便有回升幅度不宜过度乐观。据截止到11月14日出口数据,美豆出口较前期已有好转,当周出口净销售为138万吨,高于前期的90万吨左右的周度销售水平,出口装船亦回升,当周为115万吨,高于前期的70万吨。

3、南美大豆扩种增加全球供应预期仍制约盘面

10月份开始,南美大豆开始播种。据统计,今年巴西大豆种植面积有望增长5%,达到2900万公顷的纪录新高。2013/14年度巴西大豆总产预计将达8500-8700万吨,巴西大豆种植面积增加的原因包括,因国内外大豆价格吸引人且当地货币贬值,CBOT新作大豆合约较玉米合约的比价大幅攀升。巴西南部全季玉米改种大豆、巴西中部退化牧场转而进行大豆生产、巴西东北部开荒进行大豆生产。另一南美大豆主产国阿根廷本年度大豆种植面积也将较上一年度增加,增幅为2.5%至2020万公顷,因其他作物种植面积减少。南美扩种预期对豆类盘面亦构成压力,不确定因素为播种(11月、12月)及生长期(1、2月份)南美天气,目前来看尚属正常,炒作题材相对有限,还需进一步关注。

美豆丰产,南美大豆扩种预期浓烈,2013/14年度全球大豆供应整体相对宽松,据最新的美农业部报告,全球大豆库存消费比为26.01%,高于去年同期的20.78%,令盘面整体存有压力,但该数据低于上月的26.61%,主要因需求调高所致,显示全球需求稍有好转。大豆产量在美豆收获后调增幅度有限,而随着美豆出口的增加这段时间容易成为消费量的调增窗口,进而供应不排除阶段性缩减预期,盘面并不排除有阶段回升可能。本月的报告中全球大豆产量由上月的28166万吨调高为28354万吨,全球大豆消费数据由上月的26889万吨调高为本月的27000万吨。此阶段操作上不建议再过度追空,逢低买进更稳妥,基本面关注美国出口及南美播种题材对盘面的指引。

图2-3 全球大豆供需走势图

资料来源:USDA 北京中期整理

(二) 国内方面

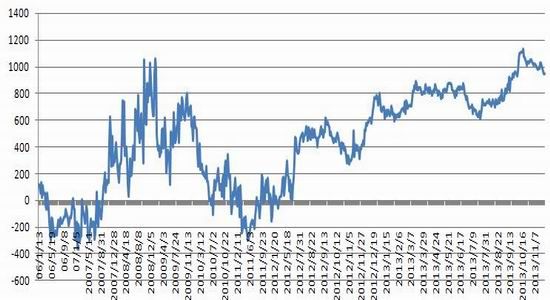

1、连粕高基差令期货抗跌易涨

我们可以看到连粕市场表现出明显的高贴水,套利机制下,其回落空间相对受制约,易涨难跌。

图2-4 基差过高 相对支撑期货

资料来源:文华财经 北京中期整理

从能反映期现关系的基差来看,豆粕基差2011年开始不断攀高,目前在950元/吨的高位,现货持续强劲,这种市场背景下期货难现大幅回挫,即便是后期现货有回归需求,对期货支撑减弱,但期货仍将是相对抗跌方可实现基差的回归需求,高基差的市场背景决定了豆粕期货不可能大跌,这点我们从今年豆粕仓单量也可以看出,2011年10月份时油厂仓单注册量在10000手,去年同期3000手,今年仅2000手,虽然豆粕仓单每4月一次的注销模式使得单纯从仓单持有量来判断市场有些武断,但从中我们还是仍可以看出机构户在期货市场的卖兴情绪仍不高,因为基差太高,期货市场卖出不合适,这种情况下期货很难有效的走低,反而存在临近交割月时多头软逼仓偏强的这种可能。

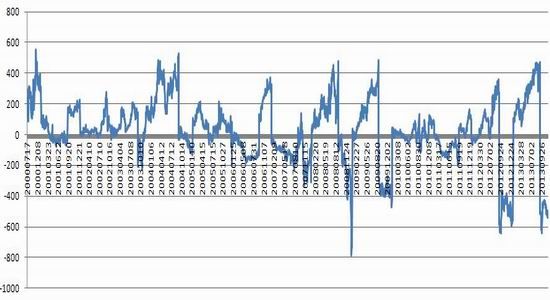

豆粕除了高基差外,远期贴水也较为明显(如下图),在历史的偏低位置,套利机制下制约远月合约进一步下探空间,所以从这方面来讲也不宜过度做空远月合约,尽管目前近强远弱的格局仍延续,但南美及美国新豆生长季天气等不确定性因素仍为远期合约提供潜在的升水支撑。

图2-5 豆粕5月-1月合约价差走势图

资料来源:文华财经 北京中期整理

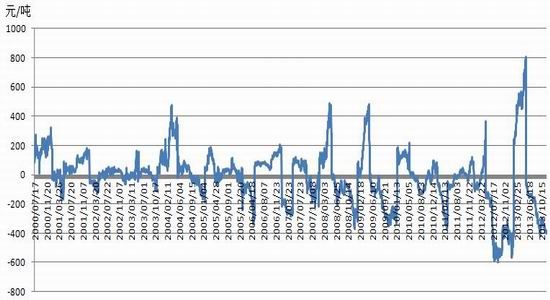

图2-6 豆粕9月-1月合约价差走势图

资料来源:文华财经 北京中期整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。