万达期货:多空参半焦炭单边操作难度较大(2)

库存支撑高价格,随着价格的上涨,焦炭的生产毛利也改善明显,这将推动焦化企业开工率提升。但是目前焦化企业的开工率已经处于高位,大型企业表现更为突出,继续提升的空间有限。另一方面环保整治影响焦化企业开工,今年环保政策实施力度严格,这将致使焦炭供应偏紧,我们认为后期焦炭产量处于高位概率较小。

图9:山西唐山炼焦毛利

数据来源:万达期货北京研究所

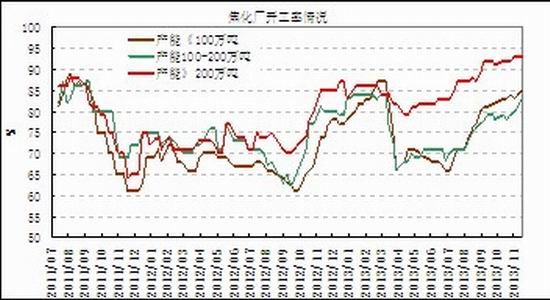

图10:焦化企业开工率情况

数据来源:万达期货北京研究所

四、上游焦煤情况

根据海关总署数据显示,1-9月全国累计进口煤炭(包括褐煤)2.389亿吨,同比增长17.60%,累计出口591万吨,同比下降20.7%;净进口合计为2.33万吨,同比增长18.99%。其中炼焦煤进口量前9个月累计为5473.04万吨,累计同比增长49.50%,占煤炭进口总量的22.92%,预计今年全年炼焦煤进口量将超过7200万吨。就当月表现来看,9月炼焦煤进口量为725.23万吨,环比增长15.3%,进口量占煤炭总进口量的28.19%接近2011年以来29.49%的高位。就具体国家来看,9月炼焦煤进口主要来源国仍然为澳大利亚和蒙古。进口澳大利亚炼焦煤达到261.85万吨,环比上涨6%,蒙古炼焦煤进口量为189.57万吨,环比增长128%,趋势上来看符合我们前期报告中环比上涨大概率事件的判断,但就幅度来看超过我们的预期,主要来看集中在蒙古方面。

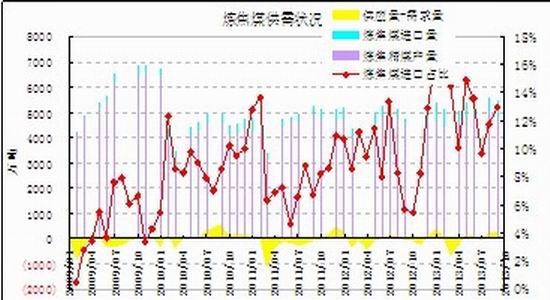

相较于焦炭的不确定性,焦煤的基本面要明显偏弱。如图所示,受供应量显著提升的影响,今年焦煤一直处于供过于求的状态,这对现货价格构成打压。后续随着进口利润的改善,进口量有望进一步抬升,因此焦煤供过于求的格局仍有望延续。此外焦化厂和钢厂的高位焦煤库存也将减弱企业继续补库的动能,这不利于价格反弹。我们认为弱势焦煤价格将拖累焦炭价格走势。

图11:焦煤供求平衡

数据来源:万达期货北京研究所

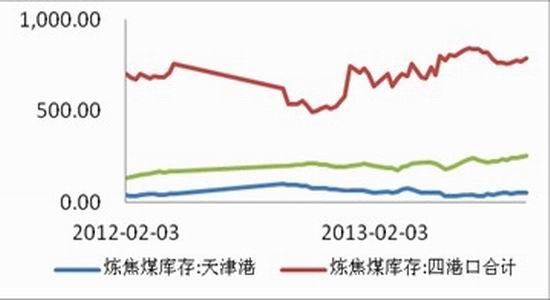

图12:焦煤焦炭港口库存

数据来源:万达期货北京研究所

图16:焦煤进口利润

数据来源:万达期货北京研究所

图17:钢厂和焦化厂焦煤库存

数据来源:万达期货北京研究所

综合产业链看,焦炭基本面多空参半,难有较强单边走势。首先供求基本面相对偏好,高毛利有望持续,支撑焦炭价格。但同时弱势焦煤又将拖累焦炭价格,因此焦炭单边走势的较为不确定。

五、操作策略

从宏观经济走势来看,我们认为煤焦钢产业链重回弱势的概率较大,疲弱的钢铁现货市场也印证了这一观点,我们认为煤焦钢走弱的可能性较大。

从产业链角度看,焦炭现货资源紧张的问题仍然存在,焦化企业挺价的意愿较强,在冬季补库存的过程中,钢厂采购话语权相对较弱,我们认为现货挺价仍将持续一段时间。采取多焦炭空焦煤组合较为稳妥。随着环保压力加大,焦炭和焦煤价差扩大概率较大。

万达期货 阎磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。