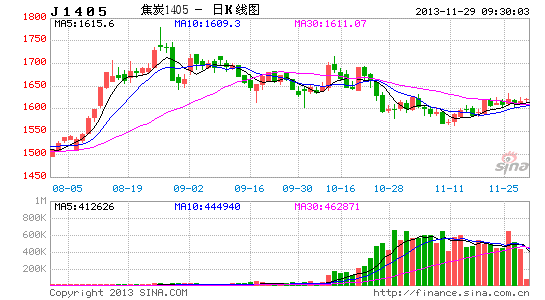

万达期货:多空参半焦炭单边操作难度较大

焦炭夹在钢材与焦煤之间,处于产业链中游。鉴于炼焦工艺的特殊性,焦炭议价能力较弱。在价格传导中,焦炭往往不能起到连接上下游的作用。若对焦炭进行操作,需对煤焦钢产业链中各品种进行全面分析,由于工业品以销定产故从下游分析。通过其内在联系,进行组合型资产配置,产业链之间进行对冲。

当前我们认为焦炭基本面有前期的利多逐渐变为多空参半,后续单边操作难度较大。从当前基本面格局看,采取多焦炭空焦煤的组合。

一、宏观环境

11月汇丰PMI初值为50.4,相对10月终值50.9回落,低于预期:产出指数继续升至51.3(10月为51.1);但新订单指数小幅回落至51.0(10月为51.5),显示持续向上动力不足,新出口订单指数则明显回落至49.4,重回收缩区间;出厂、购进价格指数均继续回落,分别回落0.6、1个百分点至49.8、51.8,显示需求放缓迹象,预期11月PPI同比跌幅很难进一步缩小。PMI值回落反映了宏观经济转强动能不足,新订单指数的回落这体现出持续复苏的动能相对缺乏。

图1:中国制造业PMI

数据来源:wind数据

二、下游钢铁情况

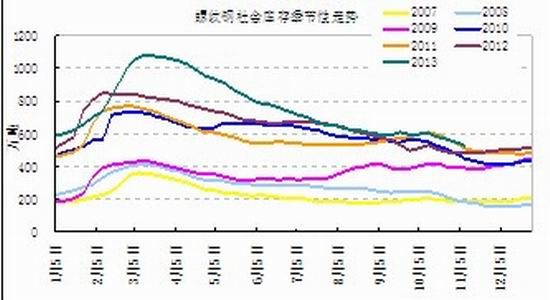

钢材的表现直接影响对原材料焦炭的需求。低位的社会库存以及投机因素助力螺纹钢价格有所反弹,导致钢厂毛利有所改善,毛利回升致使钢厂开工将拉动对焦炭的需求。

图2:螺纹钢社会库存

数据来源:万达期货北京研究所

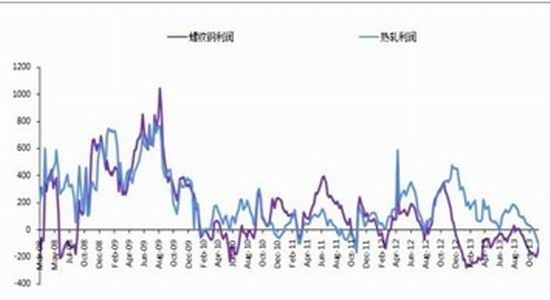

图3:钢材生产毛利

数据来源:万达期货北京研究所

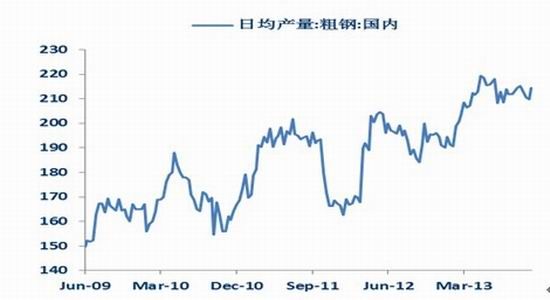

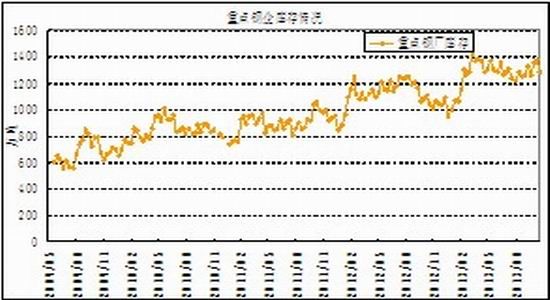

从粗钢产量看,根据中钢协的数据,11月上旬国内粗钢日产量约为214.4万吨,粗钢产量在短暂的下降后再度反弹,这将利于对焦炭需求。

图4:日均粗钢产量

数据来源:万达期货北京研究所

我们认为此次钢价上涨为投机因素推动,因此它对焦炭需求的拉动力度较弱,理由如下:

1、社会库存低并不能导致补库需求,由于钢贸商并不如前,固囤货能力大大削弱,并不能成为钢材的利多因素。

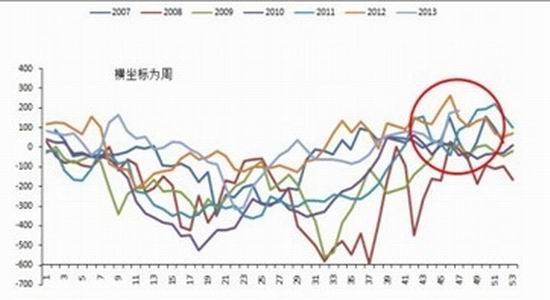

2、若钢材价格构成实质的上涨行情,应全国价格同步上涨,而实际表现为北方上涨回落,南方价格上涨。说明价格上涨并非整体需求的改善,钢价回落概率较大。

图5:重点钢厂库存

数据来源:万达期货北京研究所

图6:螺纹南北价差

数据来源:万达期货北京研究所

我们认为随着粗钢产量的上升以及炼钢毛利的改善,焦炭需求会逐步好转。虽然前期虚高钢价的回落会影响需求程度,但小幅的增加仍可预期,因此对焦炭需求偏多。

三、中游焦炭情况

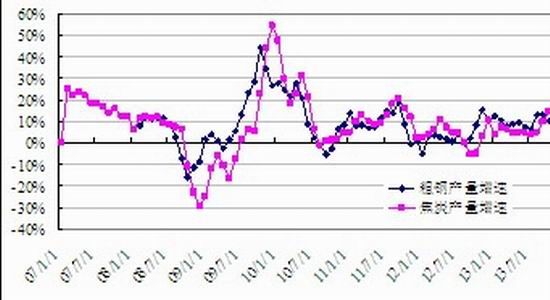

随着落后产能的逐步淘汰以及新产能增速的放缓,焦炭的供求关系已有所改善。图7所示为焦炭和粗钢产量同比增速的对比,焦炭产量的增速一直低于粗钢产量的同比增速,这表明焦化行业在积极去库存,当前有所体现。

图7:焦炭和钢材同比增速对比

数据来源:万达期货北京研究所

图8:焦炭库存情况

数据来源:万达期货北京研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。