浙商期货:产业链中弱势 抛空焦煤有利可图

摘要:

我们认为在目前煤焦钢产业链中,焦煤由于受制于高库存和低冬储预期的制约,现货价格总体上涨较为乏力,处于产业链中较弱的一环;在宏观面资金流动性紧张的情况下,宏观面与产业面均有向下的迹象;而基差方面,近月期货价格仍然升水现货超过3%,而焦煤的低附加值及易变质的特征决定了交割方面存在着天然空头格局特征,故在现货较为宽松的情况下,焦煤期货近月合约贴水现货价格的概率较大,故我们认为在期货升水及现货空间有限的格局之下依然可以尝试抛空焦煤1401合约。

主要观点:

1、年底流动性紧张,银行间同业拆借利率不断攀升,资金面不利于商品价格上涨及企业补库。

2、钢厂利润不及往年同期,企业焦煤库存较高,补库意愿较低。

3、独立焦化厂利润虽好,但企业炼焦煤库存攀升较快,不利于焦化厂补库。

4、炼焦煤港口库存高企的同时产量增速仍较快,供给端对于价格压制较为明显。

5、焦煤作为低附加值且易变质品种,近月贴水现货交割概率较大,JM1401仍升水现货约40元/吨,仍有做空的空间。

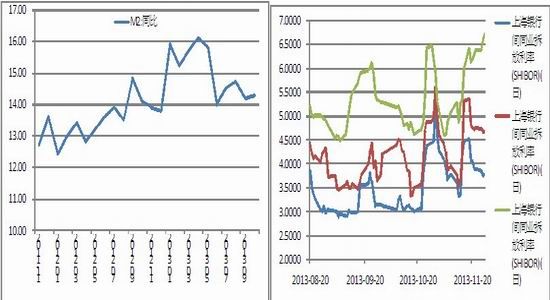

一、 宏观层面――流动性收紧

图1 M2同比增速 图2 银行拆借利率走势

数据来源:wind、浙商期货研究中心

伴随着M2增速仍低于15%运行,资金的实际利率水平逐步攀高,年底资金流动性紧张的情况下,商品的价格将受到明显资金市的打压。在央行明确表示不会继续大规模增发货币以刺激经济的情况下,年底资金将持续紧张。在商品抛压套现的压力下,宏观面对于商品价格的压制较为明显;于此同时,流动性的紧张也制约了年底企业的采购,对于上游原材料品种的需求将构成利空。

二、 焦煤需求端

(一)钢厂情况

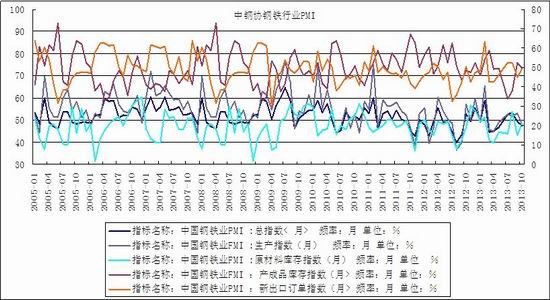

图3 钢铁行业PMI

数据来源:wind、浙商期货研究中心

中钢协公布的数据显示,目前钢铁行业10月份原材料库存指数与新出口订单指数均有小幅上扬,反映了钢厂在10月出现了小幅补库的迹象,同时圣诞节的订单也使得钢厂的终端出口需求小幅改善。与此同时,产成品库存指数与生产指数均有所走弱,显示在需求保持稳定甚至小幅好转的情况下,产量的下降使得钢厂库存压力有所减弱,未来钢厂在库存压力减小的情况下生产端有望小幅改善。

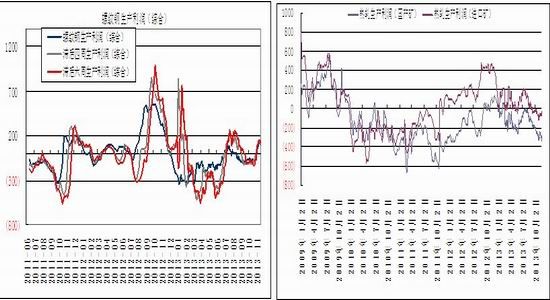

图4 螺纹钢利润 图5 热轧卷板利润

数据来源:wind、浙商期货研究中心

从钢厂的利润来看,目前螺纹钢和热轧卷板现货利润处于近几年来的中值水平,但与去年与前年同期相比,钢厂利润水平相对较差,钢厂现金流紧张的情况下原材料采购必然受到一定的影响,我们认为钢厂在年底难以出现较大规模的补库行情。

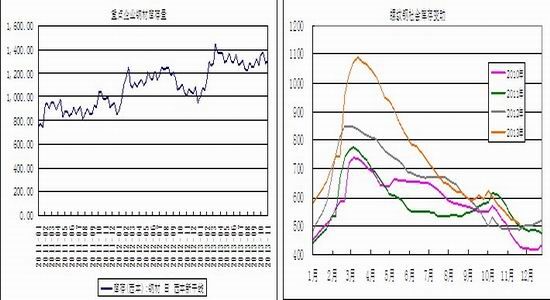

图6 钢企钢材库存 图7 螺纹钢社会库存

数据来源:wind、浙商期货研究中心

企业钢材的库存量仍处于近3年来较高的水平,考虑到钢厂的产量水平较大的基数,我们认为钢厂的库存压力并不十分明显。由于数据中包含了多种钢材,结合了螺纹钢目前的社会库存水平,我们认为目前钢厂螺纹钢的库存水平相对较低,较低的社会库存在支撑钢价;在钢材市场低迷的影响下,贸易商资金实力较为薄弱,囤货意愿较往年而言相对较弱,市场去库存化格局较为明显,故从社会库存层面体现为较低的水平,但这并不意味着后市钢材价格呈现看涨格局;在贸易商补库意愿较低的情况下,钢材市场的冬储行情预期大大削弱。

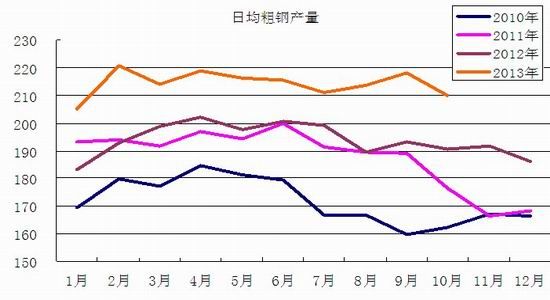

图8 日均粗钢产量

数据来源:wind、浙商期货研究中心

在利润水平相对较弱的情况下,粗钢产量逐步从高位回落,但整体仍维持在日均产量210万吨以上的水平。目前来1看,虽然11月的利润水平整体好于10月,但在目前环保部门的相关政策下,排污成本的上升将极大侵蚀钢厂本就较低的利润,我们认为钢厂的开工积极性在未来将有所降低,粗钢产量在未来将持续在210万吨日均产量以下的水平运行,对于钢价利好的同时,对于钢材的原材料将构成一定的利空。

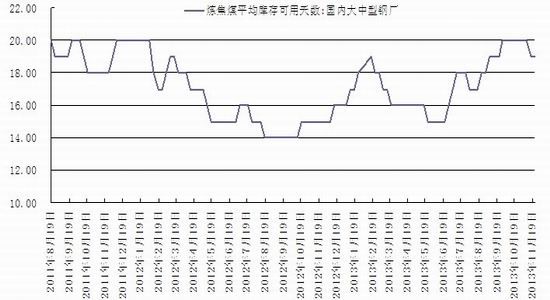

图9 大中型钢厂炼焦煤库存

数据来源:wind、浙商期货研究中心

具体到原材料端,目前大中型钢厂炼焦煤平均库存可用天数维持在19天的水平,仍然处于近3年来较高的水平,故我们认为在钢厂利润下降、流动资金紧张的情况下,炼焦煤的高库存将压制钢厂的采购积极性,故钢厂需求端对于炼焦煤的价格构成利空。

(二)独立焦化厂情况

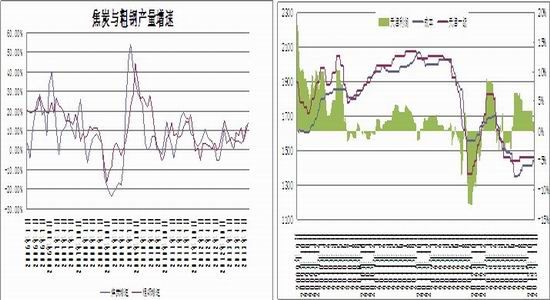

图10 焦炭与粗钢产量同比增速 图11 天津焦化利润

数据来源:wind、浙商期货研究中心

由于焦炭产量增速在过去的1年多的时间里都低于粗钢产量增速,这直接导致了焦化产业经历了近15个月的焦炭去库存化,过剩产能的消化直接导致了如今的焦化企业在产业链中定价能力增强,利润状况较2年前显著改善。目前焦化利润仍然处于较高水平,焦化厂具备开工和采购的动能。

图12 焦化企业产能利用率 图13 焦化企业炼焦煤库存

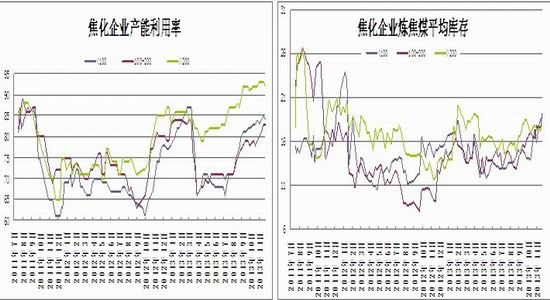

数据来源:wind、浙商期货研究中心

在较高的利润刺激下,独立焦化厂目前开工率维持在3年来较高的水平,但值得注意的是,在焦化厂如此高的开工率下,焦化厂焦煤的库存水平却开始逐步攀升,200万吨以上焦化厂的焦煤库存已经处于较高水平,而100-200万吨产能的焦化厂焦煤库存攀升速度较高,这将极大影响未来的焦煤采购。

三、焦煤供给端

图14 炼焦煤港口库存

数据来源:wind、浙商期货研究中心

目前的焦煤四大港口的情况依然不甚乐观,截止11月22日,四大港港口库存达到783万吨,环比继续增加0.13%,整体库存水平再次逼近7月底8月初水平,预示着后市焦煤的供给压力依然较大。后市来看,伴随着产业利润继续向焦化厂转移,焦煤将成为产业链中库存压力较大的品种。

图15 炼焦煤产量

在港口库存保持高水平的同时,炼焦煤的产量水平整体仍保持较高的增长水平,最新一期数据显示较去年同期增长接近10%,可以说,焦煤市场的供给压力将持续存在。

故无论从潜在供给的库存端,还是即时供给的产量端,都对于目前市场构成较为明显的利空。

四、炼焦煤期价及策略

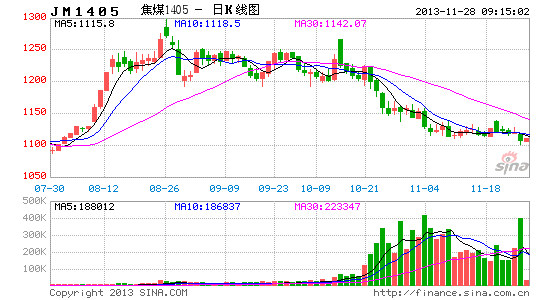

图16 焦煤期货连续价格走势

数据来源:wind、浙商期货研究中心

由于焦煤的低附加值特征,直接导致了期价临近交割月前呈现贴水现货交割的情况。在现货价格后市大幅上涨的概率较低的情况下,我们认为焦煤1401合约未来大幅贴水交割的概率依然较高,这点从JM1305、JM1309合约中都可以得到印证。

按照目前可交割的最低现货价格折算到盘面,目前JM1401仍然升水最低可交割现货约40元/吨,故抛空1401,持有至临近交割月依然有不错的收益,故我们建议背靠1080抛空JM1401,60日均线止损,目标1000元/吨。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。