国元期货:焦炭多空平衡 关注套利

10月底以来,焦炭期价呈现弱势震荡格局,走势缺乏方向感。我们从供需因素(产能、产量、需求量、净出口量、港口库存量)和其他因素(季节性特点、相关比价结构、净持仓状况)两个方面来分析市场现状,从而对未来的交易给出指导。

第一篇:供需因素分析

潜在产能庞大

从行业的状况来看,焦化行业长期积弊的问题仍然存在,庞大的潜在产能是悬在焦价上面的一大重锤,一旦焦价持续走高,焦化生产企业的复产冲动较大,焦炭的产量将迅速回升,从而使市场的供应资源增加,导致焦价的回落。

根据测算,2012年,我国焦炭产能达到6亿吨以上,而当年的产量为4.4亿吨左右,存在较大的潜在产能未被利用。据中国炼焦行业协会的数据,今年上半年,我国新建投产焦炉共19座,新增产能1185万吨/年,进一步加大了行业化解过剩产能的压力。

生产企业减产明显

但产能不等于产量,我们具体来看焦炭生产情况,图1所示,为焦炭上市以来我国日均焦炭产量及焦炭主力合约月度收盘价的变动情况。我们认为,用日均产量代替月度产量,排除了大小月造成的产量差异问题,从而更能反映焦炭的生产状况。由图可见,焦炭主力合约的走势与日均焦炭产量基本呈现一种负相关关系,符合逻辑预期。尤其是今年2、3、4月份,日均焦炭产量迅速增加,连续创历史新高,而焦炭主力合约价格则快速下跌。

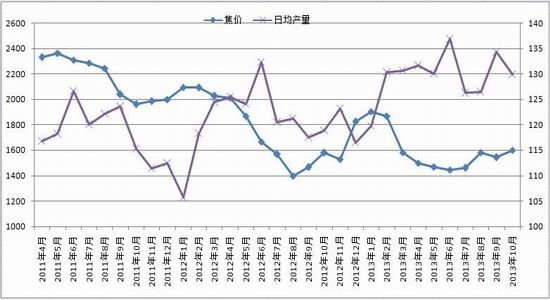

图1:中国日均焦炭产量

数据来源:wind资讯,国元期货研发中心

继9月份日均焦炭产量大幅回升至134.3万吨,焦价承压走弱之后。10月份,焦化生产企业再度减产,日均焦炭产量明显下降至129.9万吨,资源供应压力有所缓解。

下游需求减弱

除了关注供应以外,我们还要关注需求。钢铁行业作为焦炭的主要下游行业,其需求量占据了焦炭用量的八到九成。今年以来,我国粗钢产量再上一个新台阶。

图2:中国粗钢日均产量变化

数据来源:wind资讯,国元期货研发中心

10月份,由于钢厂停产检修的密集出现,粗钢产量出现下降。根据国家统计局的数据测算,10月份我国日均粗钢产量在209.9万吨,是自1月份以来日均粗钢产量首次回到210万吨以下。这一情况表明,钢铁行业对焦炭的需求在10月份是下降的。不过,中钢协的旬数据显示,11月上旬,粗钢日均产量回升至214.4万吨,对焦炭的需求转旺。

出口量大增

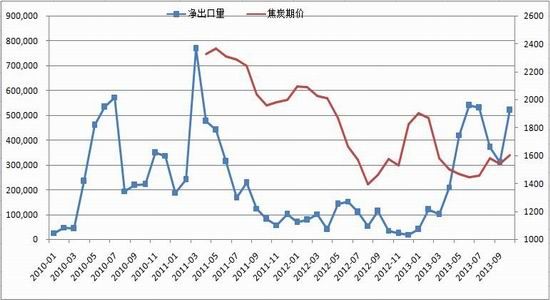

去年,政府对焦炭的进出口政策作出调整,不仅取消了焦炭的出口关税,并且也取消了出口配额制度。这一政策调整的效果逐步显现,今年以来,我国焦炭净出口量较前两年大增。从月度数据的对比来看,8、9月份,净出口量出现回落,10月份则大幅增加,重回50万吨以上。虽然从绝对数量上看,这一数量离前几年出口高峰时期的数量还有着不小的差距。不过,这种出口好转给市场带来的良好预期值得重视,出口状况的好转的确是可以缓解国内焦炭市场的供应压力,有利于焦价的走强。

图3:焦炭期价与净出口量

数据来源:wind资讯,国元期货研发中心

港口库存回升

图4:国内焦炭港口库存变动状况

数据来源:wind资讯,国元期货研发中心

研究发现,焦炭的港口库存状况,也是一个与焦价走势联系密切的指标。尤其是天津、连云港、日照港港口库存的总和,与焦炭主力合约的周收盘价呈现出较为明显的负相关,如图4所示。

11月份,港口库存总量连续回升,接近历史高位。这可能意味着焦炭贸易企业的出货状况变差,从而对焦价构成压制。

综合来看,产量的下降伴随着需求量的下降,对市场的影响评估为中性;出口量的回升意味着利多,而港口库存量的回升意味着利空。

第二篇:其他因素分析

三四季度传统强势

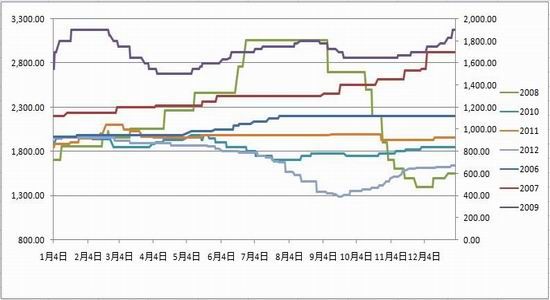

从价格的历史波动来看,在过去的七年中,三四季度焦炭价格出现上涨的年份有四个,分别为2007年、2009年、2010年、2012年,有两年表现平稳(2006年和2011年),一年出现下跌(2008年)。可以认为,三四季度属于焦炭的传统强势季节,在这个时间段内,焦炭价格倾向于上涨。

图5:焦炭现货价格的季节性表现

数据来源:wind资讯,国元期货研发中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。