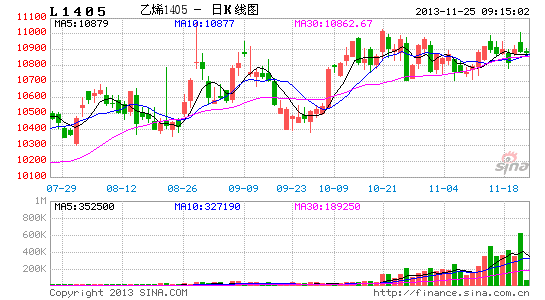

新湖期货:连塑供需偏紧延续 策略目标上调(2)

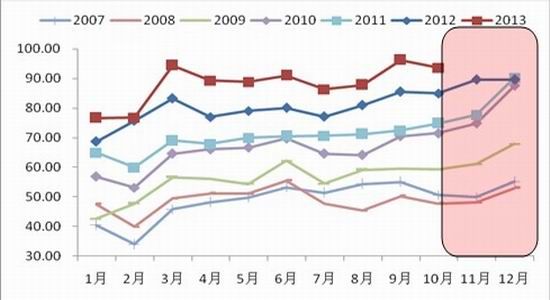

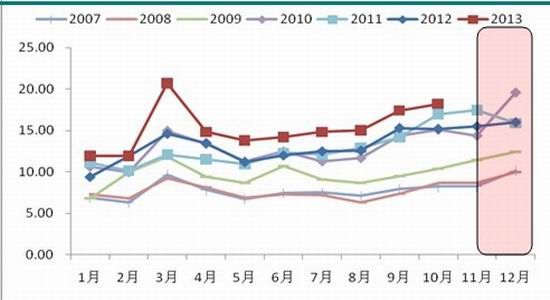

三、LLDPE需求处于旺季

1、2013年1-10月下游消费概况

LLDPE消费领域,大部分集中在塑料薄膜和农用薄膜方面。1-10月份,塑料薄膜产量881.1万吨,去年同期为792.70万吨,同比增长11.15%; 1-10月份,农膜产量152.7万吨,去年同期为128.32万吨,同比增长19%。上文分析得到1-10月LLDPE的供应增长为7.66%,由此可见,今年下游消费仍然保持较快速度增长,高于供应增长速度。消费增长快于供应增长是今年库存下降的原因之一。对于未来两个月下游产量将保持全年高位。

图表:2013年1-10月塑料薄膜和农膜产量以及同比增速(单位:万吨)

| 塑料薄膜 | 塑料农膜 | |

| 2012年1-10月 | 792.70 | 128.32 |

| 2013年1-10月 | 881.10 | 152.70 |

| 同比变化 | 11.15% | 19.00% |

资料来源:卓创资讯 新湖期货研究所

2、11月和12月份下游产量处于全年高位

图表:塑料薄膜产量季节性规律(单位:万吨)

资料来源:卓创资讯 新湖期货研究所

下游消费显示出一定季节性,一季度和四季度是消费旺季。每年四季度表现特别明显,无论是包装膜还是农膜的产量逐月攀升,四季度产量占全年产量的比例最高,其中全年产量高点出现在11月份或12月份的概率最大。由此可见,当前需求端处于消费旺季,11月和12月产量同比增速继续维持在11%以上,现货和L1401受到一定提振。

图表:塑料农膜产量季节性规律(单位:万吨)

资料来源:卓创资讯 新湖期货研究所

2、LLDPE与LDPE价差显示仍具有替代优势

在消费上,LLDPE与LDPE存在部分的替代。在薄膜生产中二者经常混合使用。去年同期LLDPE与LDPE二者的价格基本一致,今年LDPE与LLDPE的价差已经达到2000元的水平。高价差也使得部分企业调整二者使用的比例。与去年同期相比,LLDPE会替代部分的LDPE的消费量。

图表:LDPE与LLDPE价差走势(单位:元/吨)

资料来源:卓创资讯 新湖期货研究所

3、供需处于紧平衡或略有缺口

通过以上供应端和需求端分析,供应端LLDPE增速快速下降,当前处于低位,而需求端增速虽有下降,但维持在11%以上。三个月移动增速数据显示,两者形成剪刀差。11月份和12月份的连续三个月月度同比数据为6%和3%。结合我们根据检修计划对未来供需的分析,得到LLDPE今年四季度供需处于紧平衡状态,一旦某些或某个装置检修复产不如预期,LLDPE的供应将进入紧张状态。包头神华12月份预期外的转产将导致紧平衡或略有缺口的供需状态延续。现货价格和1月合约在1月份之前易涨难跌。

图表:LLDPE连续三个月供应增速与下游薄膜产量增速对比(单位:%)

资料来源:卓创资讯 新湖期货研究所

四、供需结构决定近强远弱

图表:LLDPE石化出厂均价(单位:元/吨)

资料来源:卓创资讯 新湖期货研究所

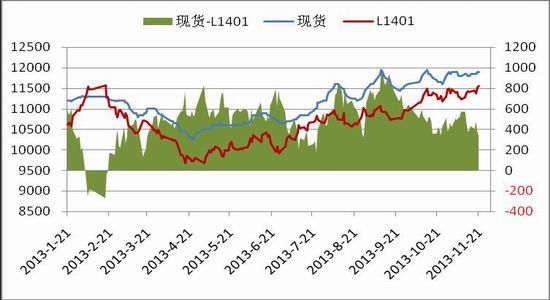

下半年以来库存处于低位,而装置检修增加,石化出厂价频频上调出厂价格。神华包头确认在12月初转产后,石化出厂价格再次上调,目前出厂均价高达12000元/吨,华北市场价格重心也开始上移,目前为11700-11900元/吨,华东市场11900-12050元/吨,而华南市场价格为12100-12200元/吨。市场结构大致为:石化出厂价>现货市场价>L1401>L1405;现货市场结构:华北现货价>华东现货价>华南现货价。

由于库存处于低位,供应偏紧和需求处于旺季,神华包头预期之外的转产,现货价格在1月之前表现会相对坚挺。当前L1401合约贴水幅度虽有减小,但仍贴水华东现货300元/吨左右。1月合约具备向上的驱动力和做多的安全边际,价格有望继续向上修复。

图表:L1401基差走势(单位:元/吨)

资料来源:卓创资讯 新湖期货研究所

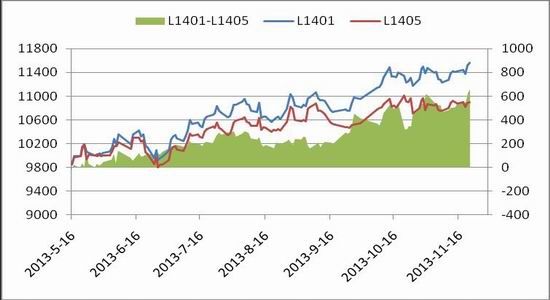

图表:L1401与L1405价差走势(单位:元/吨)

资料来源:卓创资讯 新湖期货研究所

5月合约存续期间,新增产能投放预期较强,以及检修装置复产对价格形成压制,L1405表现会相对较弱。由于神华包头转产,供需偏紧时间延续,库存低位回升尚需时日,因此1月合约将继续受到现货提振,1-5价差有望继续扩大。

五、投资建议与风险因素

1月合约在低库存、供应增速小于需求增速背景下,易涨难跌。当前贴水状态,仍具有上行空间。5月受新增产能和检修复产影响,表现相对较弱。因此,调高之前L1401单边做多策略和买1抛5套利策略的目标价位。L1401的目标价位调整为11800元/吨,1-5套利策略目标价位调至800。建议前期头寸继续持有,在目标点位附近考虑减持和清仓。持有过程中密切关注库存变化、石化出厂价格和跟踪基差。

主要风险因素:随着时间推移,1月流动性减弱,注意防范流动性风险。

新湖期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。