新湖期货:连塑供需偏紧延续 策略目标上调

要点

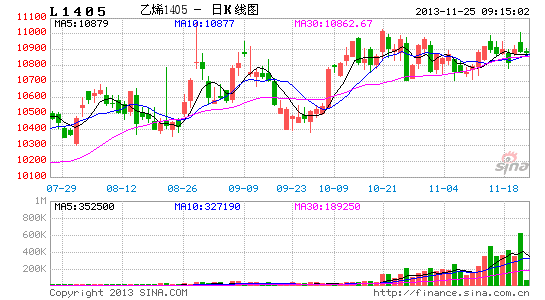

? 当前石化厂家PP+PE库存为64万吨左右,处于历史低位区间;国内主要港口PE库存为15万吨左右,低于5年库存范围;社会库存连续下降,处于历史低位;交易所注册仓单仅为1560吨。L1401仍贴水现货,仓单暂无流入压力。

? 低库存状态下供需一旦偏紧,价格上行驱动力会快速增加。神华包头30万吨全密度装置12月初转产HDPE,神华转产主要带来两方面的影响:1、12月份LLDPE新增供给减少,一定程度抵消福建联合复产压力;2、市场可交割低价货源减少。

? 根据最新的装置检修和转产情况,对11月份和12月份国产量进行调整,调整后为38万吨和40.6万吨;结合对进口量的预估,月度供应为59万吨和63.6万吨,同比增速为3%。该增速低于远低于下游产量增速。

? 需求方面,今年1-9月塑料薄膜增速为11%,其中农膜增速为19%。11月和12月份为下游全年产量的高峰,增速有望继续保持高位。该增速远高于11月和12月的供应预估数据。

? 1月合约在低库存、供应增速小于需求增速背景下,易涨难跌。当前贴水状态,仍具有上行空间。5月受新增产能和检修复产影响,表现相对较弱。因此,调高之前L1401单边做多策略和买1抛5套利策略的目标价位。L1401的目标价位调整为11800元/吨,1-5套利策略目标价位调至800。

一、库存处于低位区间

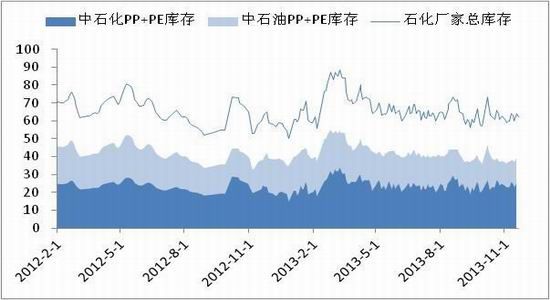

石化厂家PP和PE总库存今年整体保持低位运行。虽然年初从60万吨附近快速上升到90万吨左右,但3月初之后开始缓慢下降,5月份之后基本上在低点全年低点60万吨上下波动,当前石化库存为64万吨,仍处于历史低位区间。

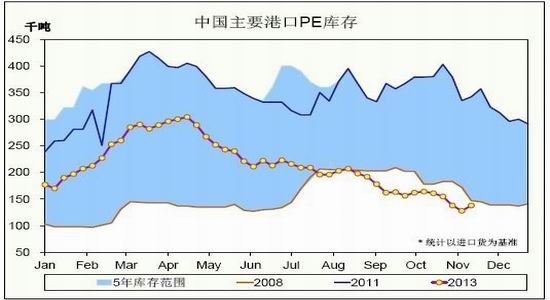

港口库存已在5年库存范围之下运行四个月。1月份开始上涨到4月中旬的30万吨,处于当时港口库存5年均值水平。4月中旬开始下降,3个月时间下降到5年库存范围之下,此后继续下降,当前港口库存为15万吨左右,同样处于历史低位区间。

图表1:石化厂家PP+PE总库存(单位:万吨)

资料来源:新湖期货研究所

图表2:中国主要港口PE库存(单位:万吨)

资料来源:IHS

国内主要市场PE库存环比和同比数据表明社会库存处于低位。中塑资讯库存同比数据显示2012年以来库存开始下降,最高降幅达20%,2012年下半年降幅开始缩小,2013年各期公布的降幅主要在0-5%之间。2013年11月15日公布的PE库存数据较上月底减少1.08%,比上年同期减少8.27%。

图表3:国内主要市场PE库存同比和环比 (单位:%)

资料来源:中塑资讯 新湖期货研究所

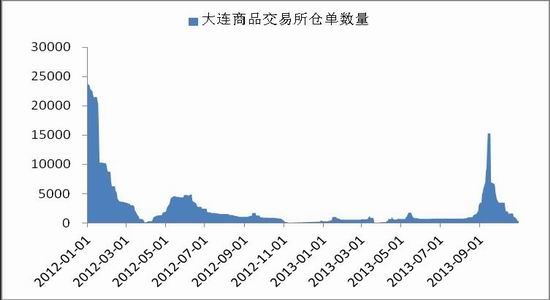

交易所仓单也处于低位。9月合约的大涨,导致仓单流入,高达1.5万张,合计7.5万吨以上。9月合约交割之后,仓单快速流出,当前交易所注册仓单仅为312张,合计1560吨。L1401当前价格仍低于石化出厂价格和市场现货价格,贴水状态下几乎没有仓单流入压力。卖方注册仓单都希望拿到市场低价货源,而市场符合交割标准的低价货源为神华煤化工生产的7042。然而近期包头神华宣布12月初30万吨全密度装置转产HDPE,神华转产主要带来两方面的影响:1、12月份LLDPE新增供给减少;2、市场可交割低价货源减少。

图表4:大连商品交易所[微博]LLDPE注册仓单数量(单位:张)

资料来源:大连商品交易所 新湖期货研究所

库存变化是供需关系的直接反应,同时库存量也对未来新增供需关系起到缓冲作用。当前石化库存、港口库存、社会库存和交易所仓单都处于低位,低库存状态下供需一旦偏紧,价格上行驱动力会快速增加。相反,低库存状态下供应偏向宽松时,库存累积对价格开始压制尚待时日。因此,有必要对未来LLDPE新增供需进行预估。

二、LLDPE新增供应偏紧

1、2013年1-10月LLDPE供应概况

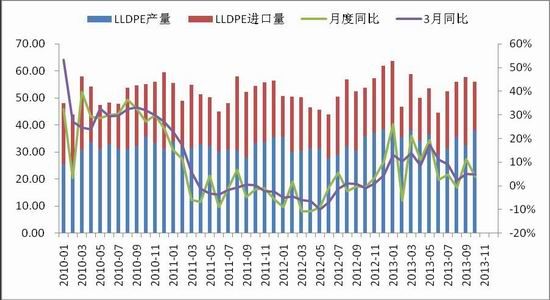

2013年1-10月LLDPE国产量为349.89万吨,同比增长11.47%;进口量为189.54万吨,同比增长1.28%;两者合计539.43万吨,同比增长7.66%。月度数据显示1月份和3月份同比增长最快,高达20%以上,其次是5月份同比增长19%。10月份LLDPE供应总量为56万吨左右,同比增长4%。今年供应以一定速度增长,但是库存却出现下降,主要原因是下游消费增速仍较为理想以及回料进口的大幅下降(20131016《紧平衡状态下 L1401基差有望修复》报告中有关于回料进口大幅下降的论述,此文不再阐述)。

图表5:2013年1-10月LLDPE国产和进口量(单位:万吨)

| LLDPE国产量 | LLDPE进口量 | 总供应 | |

| 2012年1-10月 | 313.90 | 187.15 | 501.05 |

| 2013年1-10月 | 349.89 | 189.54 | 539.43 |

| 同比变化 | 11.47% | 1.28% | 7.66% |

资料来源:卓创资讯 新湖期货研究所

图表6:2010年至今LLDPE月度供应量与同比增速 (单位:万吨 % )

资料来源:卓创资讯 新湖期货研究所

2、神华PE装置转产缓解福炼复产压力

当前处于检修状态的装置有福建联合两套40万吨的全密度装置,10月17日停车检修50天,检修后产能扩至每套50万吨。大庆石化25万吨和兰州石化6万吨全密度装置也处于停车状态。以上装置停车均处于市场预期之中,价格对此已经有所反应。抚顺石化10月底已经开车,当前负荷80%。对于抚顺石化是否开车对产量的影响,我们在20131016《紧平衡状态下 L1401基差有望修复》报告中已经详细评估。

福建联合计划在12月中旬复产,其中40万吨生产LLDPE,市场此前一直担忧供应开始回升。但是包头神华30万吨全密度装置将于12月初转产HDPE,市场此前对该计划没有预期,因此对市场影响较大,必须根据装置检修情况对未来供应量进行调整。

图表7:未来三个月主要装置检修计划与生产状况(单位:万吨/年)

| 石化名称 | 生产装置 | 产能 | 检修计划与生产状况 |

| 福建联合 | 全密度装置 | 40 | 10月17日停车检修50天 |

| 全密度装置 | 40 | 10月17日停车检修50天 | |

| 包头神华 | 全密度装置 | 15+15 | 12月3日开始转产HDPE |

| 抚顺石化 | 全密度装置 | 45 | 80%负荷 |

| 大庆石化 | 全密度装置 | 25 | 继续停车 |

| 兰州石化 | 全密度装置 | 6 | 继续停车 |

资料来源:卓创资讯 新湖期货研究所

3、后期进口量大幅攀升概率较小

国内现货价格的连续上行, LLDPE进口价差顺挂持续。从进口利润的角度来看,进口利润的好转可能会导致后期进口量的上升。但是我们认为11月和12月的到港量不会大幅攀升。主要原因为以下三个:(1)欧洲和北美的LLDPE价格的坚挺使得进口货物向中国大量倾销的可能性很小。(2)由于现货的绝对价格比较高,限制了进口量的增加。(3)东南亚装置的检修。

图表8:亚洲其他地区装置检修情况((单位:万吨/年))

| 石化名称 | 地区 | 产能 | 检修计划与生产状况 |

| FPC | 台湾 | 26.4 | 10月份检修 |

| QENOS | 澳大利亚 | 12.5 | 10月至12月低负荷运行 |

| 埃克森 | 新加坡 | 55.5 | 10月至11月中旬检修 |

| PPT | 泰国 | 40 | 10月至11月低负荷运行 |

资料来源:IHS 新湖期货研究所

4、11月和12月产量与进口量评估

根据最新的检修与转产计划,我们对11月和12月国产量和进口量进行调整。调整之后11月LLDPE供应量为59万吨,同比增速为3%;12月份供应量为63.6万吨,同比增速为3%。相比上一报告《紧平衡状态下 L1401基差有望修复》出现一定下调。主要原因是神华包头30万吨全密度装置12月初转产所致。

图表9:2013年11月和12月份LLDPE供应预估((单位:万吨))

| 11月份 | 12月份 | |

| 国产量:万吨 | 38 | 40.6 |

| 进口量:万吨 | 21 | 23 |

| 总计:万吨 | 59 | 63.6 |

| 同比:% | 3% | 3% |

资料来源: 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。