浙商期货:豆粕区间运行 关注波段机会

一、大背景:2013/2014年度谷物、油料全面过剩

根据usda11月报告,2013/2014年度全球主要谷物供大于需,产量较需求量高出4795万吨(主要是玉米贡献),期末库存恢复至近十年来第二高位,因此,对于全球谷物来看,2013/2014年度是个过剩的年度,这是全球谷物的大背景。

图1、全球谷物期末库存及库存消费比

数据来源:USDA

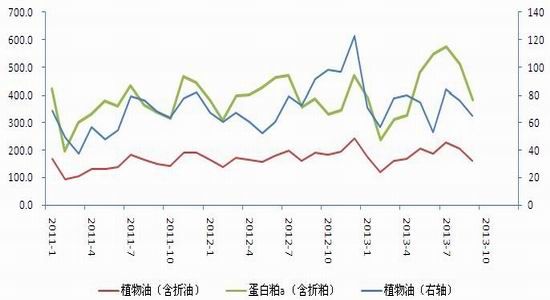

对于全球油脂(含油籽折油),分品种来看,棕榈油、菜油库存年比增加100余万吨,豆油(含大豆折油)、葵花籽油库存年比增加80万吨以上,仅有棉籽油、橄榄油、花生油年度库存减少,USDA 11月报告显示总体油脂油料库存较9月预估上调近30万吨。2013/2014年度全球总油脂期末库存继续攀升,全球油脂仍面临巨大的去库存压力,这是全球油脂(含油籽折油)供需的大背景。

二、CBOT大豆:维持弱势震荡思路

(一)静态供需平衡分析和价格测算

基于usda11月供需报告数据,明年春季南美大豆上市前后,巴西、阿根廷及美国(即图中的G3)的供给情况如下图,其中2014*,对巴西、阿根廷采用的是usda的数据,美豆采用的是近五年总消费进度均值推算(参照美豆当前出口签约进度及补库存年份情况,这个估计属偏保守估计)。

月度调整来看,Usda11月报告上调美豆期初供应337.7万吨的同时下调南美期初库存240.6万吨,加上美豆正常库存消耗进度,预计到南美上市前,三国库存较9月预估减少60万吨左右,可见,南美大豆上市前,G3供需整体仍处于平衡偏紧水平,不过之前美豆偏紧的地区间结构性供需矛盾有所缓解。倘若新季南美产量如usda11月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于偏松状态。

图2、南美上市前、后,巴西、阿根廷及美国供给情况(百万吨)

数据来源:USDA、浙商期货研究中心

统计结果显示,历年美豆11月在三季度后月低点(高点,均经过美元指数调整)与9-12月期间下一市场年度最大(小)库存消费比有强相关性。注:绿色区域代表高点预估,红色区域代表低点预估。

根据南美上市之前的供需平衡,可以预估美豆价格均衡区间,如果美豆数据如11月USDA报告数据所预估,则美豆在当前美元指数下的均衡区间为1227-1369美分。

图3、美豆供需平衡表及三、四季度高(低)点预测

数据来源:USDA、Informa、浙商期货研究中心

(二)美豆平衡表的后续变动

1、美豆出口:后期存隐患,面临多面挑战

美豆出口销售报告显示,截止10月24日,美豆新作出口销售签约完成全年预估的81.7%,签约量达3223万吨,较去年同期的2575.5万吨增加25.1%。中国订单达2009万吨,去年同期为1572.4万吨,占美豆出协议量的62.3%。

在前期庞大的订单之后,我们认为美豆后期出口存在三大潜在隐患,一是根据现货业内调查,国内实际压榨进口在大豆期价高企的情况下,很难达到6900万吨的目标,粗略估计在6500万吨左右;二是在今年全球供需仍属平衡下,南美当前留存库存或会像2011年一样挤占美豆出口。截止11月中旬,阿根廷仍有1300余万吨大豆没有出售,这也是后期大豆潜在的风险点。

2、下一年度南美产量:预期继续扩大种植面积

由于南美汇率大幅贬值(农户收益大幅提高,增加种植出口作物热情),加之当前美豆03/美玉米03比价处历史高位(预计大豆挤占部分玉米面积),市场预计明年春季南美种植大豆热情大增。USDA11月报告预计,巴西、阿根廷大豆收获面积分别同比增加4.3%、1.9%,仍低于巴西农业咨询机构AgRural对巴西预估的增加6%。

倘若,南美大豆产量如usda11月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于显著偏松状态。这主要涉及11月份时南美的播种情况及明年1-2月份大豆生长期的天气。

图4、 巴西、阿根廷大豆收获面积同比变动情况

数据来源:USDA

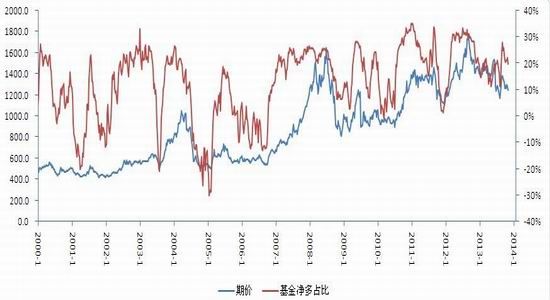

(三)资金:CFTC基金持仓仍在高位徘徊

从往年同期来看,此阶段基金头寸方向并不稳定,随着天气炒作进展,随时会出现大规模撤离(见2011年同期)。从之前规律来看,此间基金净多方向往往会略领先期价,最新CFTC基金持仓报告显示总持仓和基金净多仍在高位徘徊。后续密切关注基金动向,如果出现背离往往会提供较大的操作机会。

图5、 美豆期价连续与基金净多占比

数据来源:CFTC

(四)行情节奏:季节性――美豆收割率70%后,美豆有季节性反弹动力

按照美豆季节性来看,美豆在9月上旬容易见顶,而在USDA9月报告前后(大致对应美豆收割前夕)容易开始一波急跌。收割期低点往往出现在收割进度50%-70%之间(当前市场预计美豆收割率45%-50%左右),随后容易出现一波反弹行情。从今年情况来看,8月反弹和9月见顶基本符合,但10月份因为美国政府停摆造成的10月供需报告缺失,行情在10月收割压力渐大之际并未有大幅下挫,随着收割完成70%以上,行情将面临季节性的反弹,结合前文分析,上方目标和压力预计在1350美分。

图6、 近年来美豆季节性走势

数据来源:富远、浙商期货研究中心

综上,从基本面上看,美国当季大豆收割近乎完成,丰产基本落定,后期南美和下季美国播种面积预计增长。而国内11、12月预计大豆天量到港,彻底扭转短缺局面。整体豆类供应宽松。不过,因为美豆出口季节,国内点价未定,美豆暂时难有大幅下跌,预计在南美因素主导市场之前,维持围绕1300美分震荡判断,下方支撑料在1200-1250美分,上方压力在1350美分一线。

三、国内供需平衡分析

(一)国内库存:豆粕库存仍处低位,四季度预计库存全面回升

1、三季度油粕(含油料折油、粕)到港高位下滑、预计四季度恢复性增长

根据中国海关数据,我国进口油脂(含油料折油)、蛋白粕(折粕)从7月份高位开始下滑,不过三季度油脂进口量仍较去年增加9.5%至596.3万吨,蛋白粕进口较去年大增20.7%至1469.1万吨。

对于四季度,市场预计油料到港将迎来一个高峰期,11-12月份大豆到港量预计1200-1300万吨,四季度油菜籽到港量也有望达到110-120万吨水平。

图7、中国进口植物油、蛋白粕数据

数据来源:中国海关

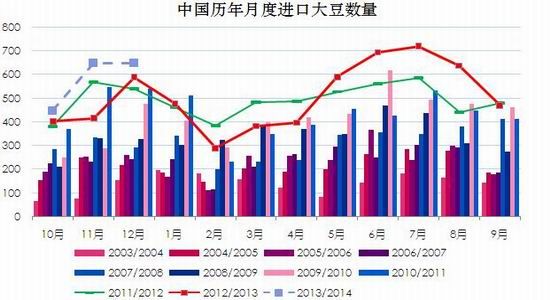

图8、中国进口大豆数据

数据来源:中国海关

2、豆粕即期库存仍处低位,四季度预计库存全面回升

据汇易的数据显示,10月底国内港口大豆库存520万吨附近,仍处于近三年来同期低位水平,不过如前文所述,四季度进口大豆大量到港,年前国内大豆港口库存有望恢复600-700万吨高位水平。

图9、国内港口大豆库存:百万吨

数据来源:汇易

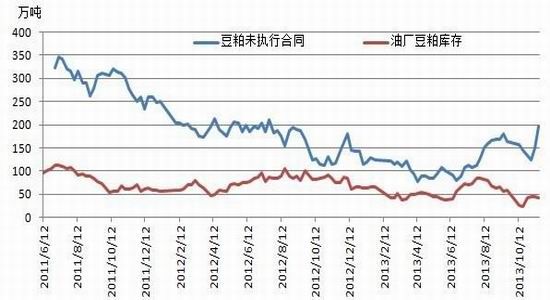

根据天下粮仓数据,国内油厂豆粕库存处于近期低位,即期供给依旧紧张,未执行合同处于高位,为应对四季度进口豆到港压力,油厂积极销售远期基差合同,饲料终端豆粕库存周期缩短,部分已由国庆前的20-25天缩短至5-10天。

图10、国内油厂豆粕库存及未执行合同数量

数据来源:天下粮仓

(二)浅谈11、12月份天量到港对国内豆粕现货冲击

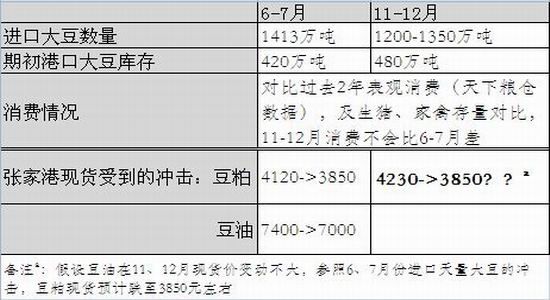

豆粕当前最大的压力来自未来2个月的天量大豆到港压力,对比今年6、7月份的天量到港、当初的国内大豆库存以及消费情况,可大致估计1200-1350万吨的天量进口大豆到港对国内豆粕现货的冲击。

从下表的分析可知,1月份豆粕现货预计合理价位在3850元/吨附近。由于豆粕期货交割机制,一般1月交割基差在100-200元/吨,折合到1月合约“到期”期价预计在3650-3750元/吨。

图11、 6-7、11-12月大豆天量到港对国内油粕影响分析

数据来源:天下粮仓、浙商期货研究中心

图12、豆粕期货近月基差走势

数据来源:wind、浙商期货研究中心

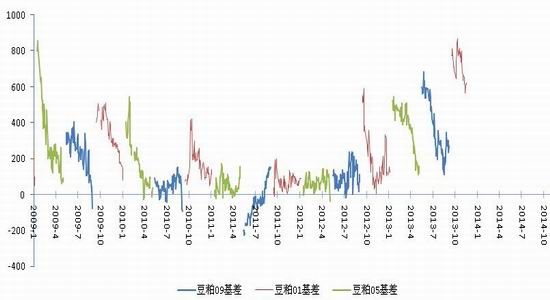

(三)基差:m1401在3560之下具有“基差角度”的安全边际

从国内基差角度来看,根据2005年至今现货的表现来看,按照当前张家港4150元的现货价及后市现货预期,m1401期价在3650元/吨之下具有基差“安全边际”,随着时间离近,可靠性将逐渐加大。

从m1312当前期价来看(略低于当前现货业内当前对年底现货预期),m1401期价在3560元/吨之下有安全边际。

图13、 基差角度下豆粕“安全边际”估算(根据现货表现)

数据来源:汇易、浙商期货研究中心

综上,基于离1401摘牌仍有近三个月时间,我们认为m1401在3560元/吨之下即开始具备基差意义上的“安全边际”。而基于当前对美豆行情的判断,我们认为m1401摘牌时合理价格区间在3650-3750元/吨。

四、结论与操作建议

从基本面上看,美国当季大豆收割近乎完成,丰产基本落定,后期南美和下季美国播种面积预计增长。而国内11、12月预计大豆天量到港,彻底扭转短缺局面。整体豆类供应宽松。不过,因为美豆出口季节,国内点价未定,美豆暂时难有大幅下跌,预计在南美因素主导市场之前,维持围绕1300美分震荡判断,下方支撑料在1200-1250美分,上方压力在1350美分一线。

国内豆粕现货首要面临的压力来自11、12月份的天量进口大豆到港,通过与今年6、7月份进口冲击、即期库存及消费对比,我们认为年底豆粕现货预计在3850元/吨附近,折合到期货1401盘面上,预计m1401摘牌时合理期价应3650-3750元/吨。从现货基差角度,预计m1401在3650元/吨之下空间不大。在南美天气不出现实质问题情况下,远期5、9月合约期价预计上方压力重重,而在高基差下,下方也难有大空间。总体来说,国内单边仍无大趋势,继续关注小波段机会。豆粕1401运行区间为3500-3800元/吨,1405预计运行区间为3100-3400元/吨,豆粕1、5价差将维持高位,59价差有望进一步拉大,

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。