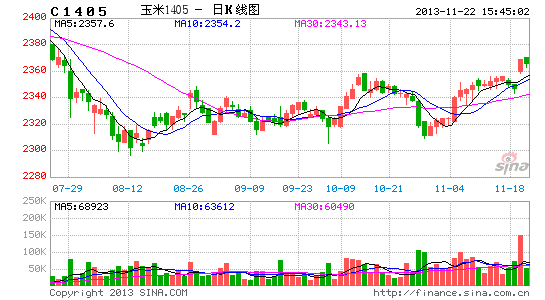

渤海期货:玉米短线反弹难改中线弱势振荡

从国内市场来看,东北地区出现降雪,新季玉米即将大量上市,新年度产量形势及临储政策左右价格走势,而在临储收购政策正式出台之后,玉米价格出现一轮反弹动作,但从玉米期货市场的成交量来看,整体人气依然低迷,产量增长预期以及临储收购政策令多空处于僵持状态,资金大多按兵不动,观望氛围较浓。就后期走势来看,政策性收储限制了价格下跌的空间,但由于国内供给面呈宽松状态,在国际玉米价格持续走低的背景下,新年度玉米进口压力也较大,因此,总体来看,玉米期价将可能整体以偏弱为主。下面就影响国内玉米价格走势的几个主要方面做具体分析:

一、 国际玉米价格下滑,玉米进口压力较大

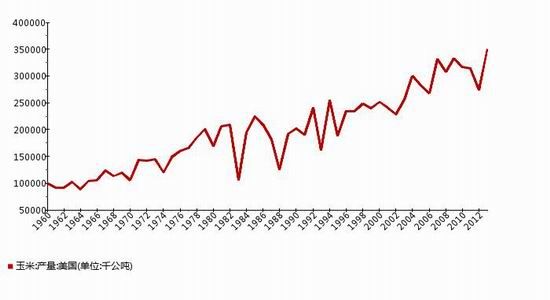

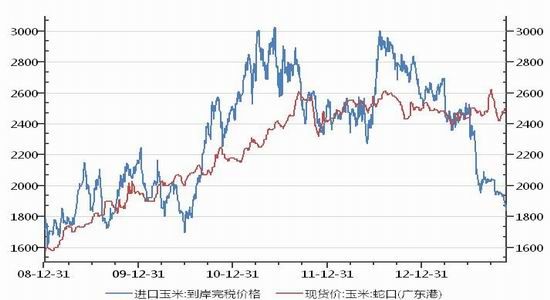

由于种植面积的大幅增长,2013/14年度,全球最大的玉米生产国美国的玉米种植面积大幅增长,触及纪录高位,由于生长条件良好,美玉米产量大幅增长,由于天气良好,美玉米收割正常,根据美国农业部每周作物生长报告中公布,截至11月17日当周,美国玉米收割率为91%,之前一周为84%,去年同期为99%,五年均值为86%。据美国农业部11月8日公布的最新月度供需报告预测,美国今年玉米产量预估为139.89亿蒲式耳,9月预估为138.43亿蒲式耳;美国玉米单产预估为每英亩160.4蒲式耳,9月预估为每英亩155.3蒲式耳,产量数据刷新了2009年创下的前期历史纪录,当时为131亿蒲式耳, 有此次报告中,美国农业部还调升了美玉米年末库存,报告显示,美国2013/14年度玉米年末库存预估为18.87亿蒲式耳,9月预估为18.55亿蒲式耳。另外,还有两个利空因素也导致近期CBOT玉米价格持续走弱,一是美国环境保护局上周五建议将美国汽油中的乙醇掺混量下调多达12%,美国生物燃料乙醇政策存在调整可能;二是中国在进口的美国玉米发现了未经批准的转基因成分,对美国玉米出口有负面影响。受以上利空因素影响,CBOT玉米期价持续下挫,受国际玉米价格下滑影响,截止11月21日,按照期货价格换算美国玉米到港成本较国产东北玉米到广东港口价格低600多元/吨左右。多家机构预测显示,2013/14年度,中国进口玉米的数量将超过500万吨-700万吨水平。进口玉米的涌入将对国内玉米价格形成一定冲击。

图1:美玉米产量 图2:进口玉米成本与广东玉米价格走势对比

数据来源:USDA 数据来源:WIND

二、 市场供给总体充裕

根据国家粮油信息中心预测,今年全国玉米产量增长形势仍然稳定,根据其10月份预计数据显示2013年全国玉米播种面积为35690千公顷,比2012年增加660千公顷,同比增幅1.9%,全国玉米单产预计达到6.024吨/公顷,比2012年的5.870吨/公顷增加154公斤/公顷,增幅2.6%。2013年全国玉米产量预计为21500万吨,增产938万吨,增幅为4.6%。另外,2012/13年度临储玉米收购量超过3000万吨,再加上进口玉米,市场总体来看供应充足。从当前的情况来看,东北地区出现降雪天气,气温下降有利于玉米脱离,玉米批量上市临近,而从目前港口库存的情况来看,本周北方港口玉米库存 178 万吨,较上周增加 16 万吨。近期北方港口集港量明显增加,收购主体挂价稳中走弱。而广东港玉米库存约 21万吨,较上周减少 9万吨。根据已知船期,本周广东港口到货量 32 万吨左右,日走货量在 4 万吨左右。下周预计港口到货 23 万吨,后期进口玉米到港量较大,东北玉米供应充足,预计后期港口玉米价格回落的现象较为明显。目前南北港口整体库存约 184万吨,同比去年要高,后期港口库存将进入上升阶段。

图3:北方港口玉米库存 图4:南方港口玉米库存

数据来源:国家粮油信息中心

三、 临储政策正式公布

早在今年七月,国家便已公布2013年的临储收购价格,今年临时玉米的收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,均比2012年提高0.06元/斤。而就在近期,临储收购细则也正式公布,除了此前已经公布的临时收储价格之外,还公布了北粮南运的运费补贴政策,今年符合条件的关内企业到东北产区按不低于最低收购价或临时收储价采购玉米,国家将按140元/吨的标准给予费用补贴,在运费补贴政策支撑下,东北玉米流入华北黄淮地区的积极性非常强劲。总体来看,秋粮政策出台会对东北玉米市场产生有力的支撑,大连玉米期货价格也因此受到提振,出现反弹走势,但中期来看,进口的增长可能会影响到收储政策对价格的提振效应,再加上市场库存总体充裕,因此价格持续上涨的动能将有限,收储政策只会将价格的底部抬高,但难以推动价格持续走强。

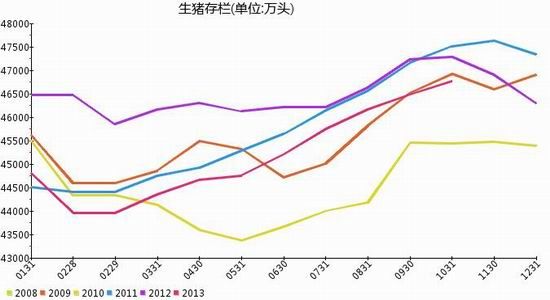

四、 下游需求表现平稳

随着气温不断下降,肉类需求将开始回升,截止11月22日,全国出栏瘦肉型猪均价涨至每公斤15.52元,与去年同期相比增幅达到了6.01%。而我国当前生猪和能繁母猪存栏量仍处于较高水平,屠宰量回升,生猪供应量充足,肉价缺乏持续上涨的动能,这显示上游供给充裕,另外由于目前生猪存栏量连续8个月回升,导致四季度生猪供应相对充裕,在不出现疫情的情况下,预计今年四季度传统消费旺季猪肉价格大幅上涨的可能性较小,不过由于新玉米上市后,新玉米价格的大幅下滑使得养殖户自配料成本下降,养殖成本也随之下降,养殖户利润依然有保障,养殖业玉米饲用需求依然保持稳定增长。而深加工方面尽管近期副产品价格有所上涨,但深加工行业大面积亏损局面仍在持续,山东玉米淀粉加工亏损在220元/吨左右,吉林淀粉加工亏损小幅缩窄至22元/吨,主要受个别副产品价格上升影响;而东北酒精价格大幅上升和DDGS价格反弹,使得黑龙江玉米酒精加工亏损缩窄,但仍亏损约70元/吨左右。深加工玉米需求可能会受到一定抑制,需求增长将不及饲料增幅。

图5:生猪存栏量 图6:猪粮比

数据来源:wind 数据来源:WIND

五、 后市展望

国际玉米价格走势上,从目前的收割进度来看,美玉米产区天气良好,玉米收割进度加快且进展顺利,进一步打压CBOT玉米价格,整体将可能继续维持弱势格局,因此,进口玉米利润空间仍然存在,后市进口玉米压力较大,或对国内市场形成一定冲击。而国内市场方面,临储收购政策公布之后将限制玉米价格下跌的空间,季节性的需求的增长可能也会对价格有一定提振作用,但是,玉米价格不会出现单边持续上扬的走势,因供给面充裕,价格缺乏持续上涨动能,总体将可能维持振荡偏弱态势。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。