东兴期货:供需好转 支撑塑料上行

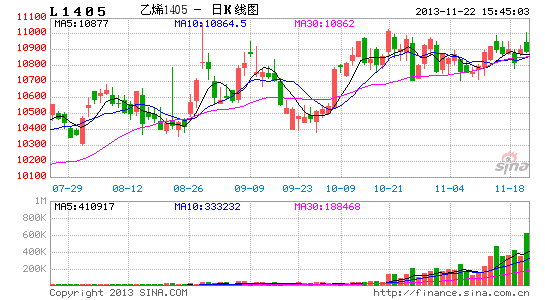

年内塑料走势较为跌宕。上半年,因需求不振及原材料价格持续回落,塑料现货及期货价格一路下滑,累计跌幅达19.21%。自5月以来,随着去库存进程进入尾声,塑料价格企稳回升。此外,原油价格及乙烯单体价格的接连上涨,亦支撑了塑料涨势。进入10月,受原油及乙烯价格的持续回落影响,塑料走势被打压。总的来说,年内影响塑料走势的因素包括上游原材料的价格、宏观经济复苏反复背景下的塑料需求增长放缓和供应端去库存化。考虑目前行情发展的趋势,我们认为后期影响塑料走势的主要因素来自供需结构的变化。

图1 塑料主力合约年内走势

数据来源:文华财经,东兴期货研发中心

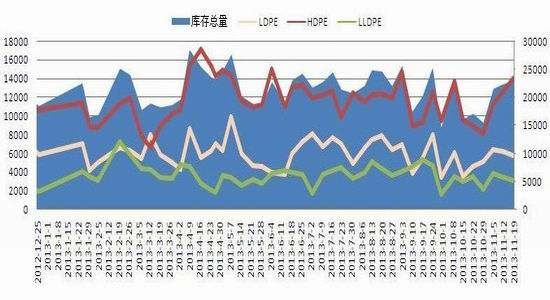

图2 华东地区年内生产企业库存走势

数据来源:隆众石化,东兴期货研发中心

上游支撑方面,虽然原油的大幅回落导致塑料上游制品持续回落,但塑料生产利润空间较小,石化厂家下调PE价格的空间较为有限,前期塑料价格在小幅回落后逐渐企稳。其原因有二,一是塑料需求逐渐好转,下游拿货速度增快,部分货品供不应求;二是上游原材料价格的回落并未推动PE厂家生产利润大幅上涨,企业让利空间有限。由下图可知,乙烯单体制PE生产工艺已扭亏为盈,目前生产利润仅为200元/吨左右。今年以来,中石油、中石化将生产盈亏纳入行政考核机制,为避免亏损,石化定价呈上行趋势。受此影响,塑料的生产盈利并没有因原材料价格回落而出现较大的改善。并且目前期货贴水幅度较大,达1000元/吨左右,在保证不出现亏损的情况下,即使生产商让出全部利润200元/吨,800元/吨的期现价差也将限制期货价格的进一步下跌。

我们认为,在原材料价格未进一步回落的情况下,塑料不会受到较大冲击。此外,随着下游需求的持续好转,受生产商及贸易商乐观预期的影响,成本价销售的让利行为出现的可能性不大。

若原材料价格持续回落的话,LLDPE的成本支撑及供应都会发生改变。然而,随着冬季的来临,原油等LLDPE上游产品价格持续大幅回落的概率相对较小。目前原油持续下行的动力来源于局部地区供应的过剩及成品油消费的低迷。随着气温的下降,取暖油的需求逐渐好转,或为原油价格提供支撑。然而,原油供应的不确定性有可能导致原油及塑料上游产品价格持续下滑。

图3 乙烯单体―LLDPE利润走势

数据来源:隆众石化,东兴期货研发中心

图4 石脑油―LLDPE利润走势

数据来源:wind,东兴期货研发中心

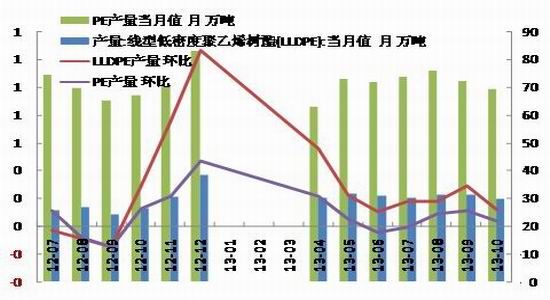

除成本因素外,供需面作为影响LLDPE的关键因素正持续好转。供应方面,从已公布的数据来看,产量方面,9 月LLDPE 国内产量31.4 万吨,较去年同期增长29.22%;10月LLDPE 国内产量29.6万吨,较去年同期增长12.12%。库存方面,隆众石化检测数据显示,三大地区低压库存总量处于较低水平,对于石化方面影响不大;线性库存总量近几周变化不大,持续处于低位。

图5 LLDPE及PE产量走势

数据来源:wind,东兴期货研发中心

10 月以来,受抚顺石化和大庆石化装置迟迟未开车复工的影响,石化装置PE供应增长的幅度低于市场预期。此外,福建炼化40 万吨/年的PE装置10 月17 日开始如期检修,对华南市场影响较大,造成当期华南地区PE石化库存大幅下降,同时华南LLDPE 市场价格高出他市场300元/吨左右,超出历史平均水平150元/吨。预计该状况将持续到12 月末福建炼化复工。

国内石化装置检修计划将导致后期国内LLDPE供应量进一步的缩减。同时前期检修的装置暂未有复工的迹象。基于以上分析我们认为,目前国内供应方面仍将继续缩减,华南地区供应偏紧状态将持续。

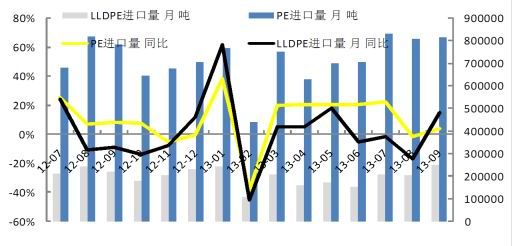

图6 LLDPE及PE进口量走势

数据来源:wind,东兴期货研发中心

进口方面,乙烯单体价格走势直接影响境外LLDPE价格优势。9 月LLDPE进口量25.4万吨,较去年同期增长15.22%;10月受乙烯单体价格持续回落的影响,LLDPE进口量18.5万吨,较去年同期仅增长1.96%,增幅与9月相比大幅下降。后期随着乙烯单体价格的走弱,境外LLDPE价格优势将得以凸显,进口量将会有所增加。

总体判断,后期国内PE供应将持续缩紧,而乙烯单体价格的回落将促进进口量增加。

需求方面,9 月LLDPE 国内塑料薄膜产量96.16 万吨,较去年同期增长8.22%;10月LLDPE 国内塑料薄膜产量96.16万吨,较去年同期增长9.46%。9 月LLDPE 国内农用薄膜产量17.42 万吨,较去年同期增长13.15%;10月LLDPE 国内农用薄膜产量18.21万吨,较去年同期增长17.37%。由数据可知,9、10月下游需求持续稳健复苏。而LLDPE出口量持续萎靡,增速持续下滑。

图7 塑料薄膜产量走势

数据来源:wind,东兴期货研发中心

图8 农用薄膜产量走势

数据来源:wind,东兴期货研发中心

此外,历史经验显示,后期终端需求将持续好转。地膜需求11 月与10月需求多数持平,地膜旺季的备货期在12 月中旬开始,后期备货将提升LLDPE需求。此外,网购业务规模愈发扩大,将推高包装袋及包装膜的需求。下游的检测显示,目前包装袋及包装膜处于紧急的备货再生产阶段。

图9 LLDPE及PE进口量走势

数据来源:wind,东兴期货研发中心

基于以上分析可知,供需结构的好转将支撑塑料涨势,唯一的不确定性因素来源于原油等塑料上游产品价格的走势。供应方面,10月以来LLDPE供应持续缩减,前期检修装置持续停工,福建炼化及独山子石化等新检修装置造成华南等地区供应紧张。后期镇海炼化的检修将导致国内供应将更为紧张。而需求方面,9、10月下游需求持续稳健复苏,后期包装膜需求的提振及地膜季节性补库高峰将大幅提升终端补货意愿。

基于以上研判可知,供需结构的好转将提振塑料走势。结合目前较大的期货价格贴水幅度,目前塑料1405合约多单入场风险较小,投资者可逢低买入,关注支撑10850-11950。多单止盈第一目标位为11000,第二目标位为11250,第三目标位为11500。

值得关注的是,因原油等塑料上游产品价格的走势仍存在较大的不确定性,而宏观经济风险仍在。极端情况下,塑料涨势或较为坎坷,多单存在风险。对此,建议采取跨品种套利方式避免风险。临近年末,PVC下游工地开工率下降,而供应仍较为充足。基于此,可选择塑料1405合约作为多头建仓,选择PVC1405合约进行空头建仓。套利单价差止损点位关注4400元/手,止盈点位关注4500元/手。

东兴期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。