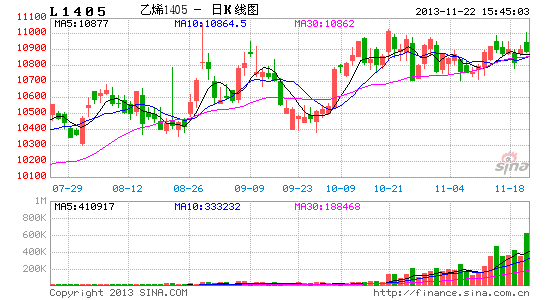

中投期货:LLDPE盘整蓄势上行

我们的观点:

长期,我们认为供应持续过剩将压制国际原油价格走低,LLDPE价格存在下行风险。但由于中短期内,LLDPE期货价格对现货价格存在较大的贴水,成本支撑依然存在,现货库存偏紧,以及需求旺季等因素的存在,近月L1401月合约和L1405月合约价格在年底之前仍可能保持坚挺。而远月L1409合约价格大幅低于近月,价格下行压力也不大。我们预计,在一般情形下,LLDPE期现价差回归仍是中短期内影响价格波动的主要驱动因素,期货价格大概率会保持今年下半年以来的震荡上行趋势。

投资建议:

L1401合约,期现价差大幅收敛之后,已经失去了主动上涨的动能。但持仓量接近100万吨,虽然多空双方背景不详,但挤仓风险还是存在的。

L1405合约较现货平均价格贴水900元/吨,期现价差的极值,所以逢低买入仍是我们推荐的主要交易策略。

导 读

1、LLDPE行情回顾及研判概述:主要对10月份以来的LLDPE期货价格走势进行简单的回顾,并对未来一两个月的走势做研判概述。

2、影响LLDPE价格的几个问题分析:通过对LLDPE上下游产业链的分析,以求对后期LLDPE价格的运行有个轮廓行的认知。而这部分分析主要对国内LLDPE现货的原料成本,石化供应,以及库存变化,下游需求等进行较为深度的探究,同时我们也关注到期现价差对LLDPE期货的价格影响。

3、需要关注的其它问题及风险因素:原油价格波动、库存迅速反弹等。

一、LLDPE行情回顾及研判概述

10月以来,原油价格大幅下降,缓解了塑料成本压力,但是LLDPE没有大幅下跌,而是走出了少有的横盘震荡的行情。

图 1 原油和塑料指数化走势比较图

数据来源:wind、中投期货研究所

塑料是原油下游产品,原油价格的走势对塑料成本有着至关重要的影响。随着美国页岩油和页岩气的开采使得其国内原油产量大幅上升,而且其原油库存大幅增长,原油的长期走势将会持续偏空,于是市场便有人开始沽空塑料,但是我们不以为然。我们认为,即使原油的长期价格将会大幅走低,但是中短期来说,由于取暖油消费等季节性需求影响,甚至有推高原油价格的可能。另外PE的生产增速不及消费增速,导致目前库存偏少,供需面偏紧也令塑料价格高企。仔细梳理一下LLDPE上下游产业链当前的市场状况,我们认为,LLDPE期货至少在年底之前不会大幅下跌,甚至震荡整理之后,有蓄势上行,向现货靠拢的可能。

二、影响LLDPE价格的几个问题分析

1、宏观面走好,经济回暖

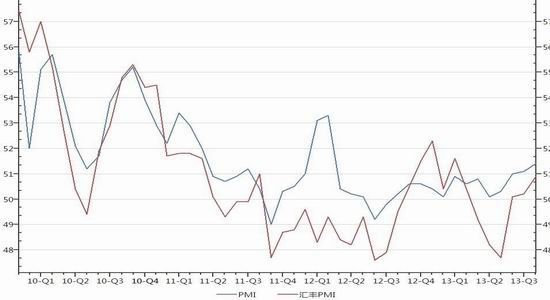

10月份国家统计局公布的三季度GDP增速为7.8%,超出市场预期,总体来看,前三季度国民经济运行平稳。最近公布的10月份 PMI,10月份官方PMI为51.4,比9月上升0.3个百分点,连续四个月回升,同时创18个月以来新高,同时汇丰PMI50.9,创7个月以来新高。虽然指标总体向好,显示经济有进一步企稳迹象。从宏观政策面来看,新一届政府面临的问题围是“稳增长、调结构”。中国政府用词一般都是前后有序,落地有声的,“稳增长”在“调结构”之前,说明政府的政策还是首先在“稳增长”上面,经济增长依然是本届政府需要关注的首要问题。再加上未来一两个月当是春节前备货周期,宏观面和经济数据应该不会太差,也增强了投资者的信心。塑料需求和宏观经济密切相关,当宏观面走好,经济回暖时,塑料需求增加,将会推动塑料价格上涨。

图 2 PMI走势图

数据来源:wind、中投期货研究所

2、上游成本支撑

1)原油低位反弹

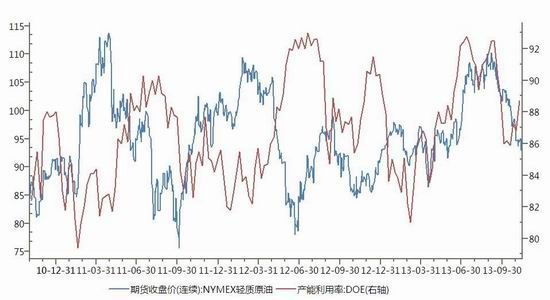

9月份以来,随着北半球汽油消费高峰的结束,库欣地区原油库存不断上升,原油价格进入了一个下跌周期,截至到11月上旬,NYMEX原油价格下跌了近10美元至93美元/桶,Brent原油价格最多下跌了11美元,处于五个月以来的低位。不过11月中旬开始,伊朗核计划谈判没有达成预期,世界上主要大国经济数据较好,原油价格略有回升。

11月中旬以后,原油将迎来取暖用油的季节性需求高峰,再加上多数炼厂检修完毕返工,原油库存上升的速度将会得到遏制,如果中东地缘政治风险继续上升,原油价格或将出现阶段性的反弹行情,由于Brent原油价格受中东影响更大,可能更为强势。

图 3 美原油价格及DOE产能利用率变化图

数据来源:wind、中投期货研究所

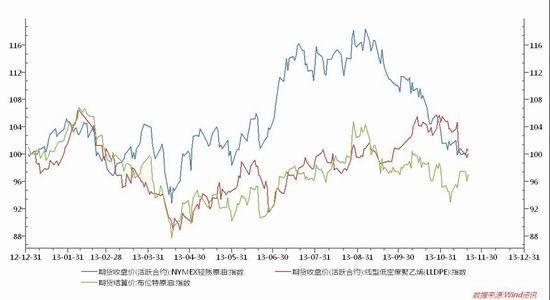

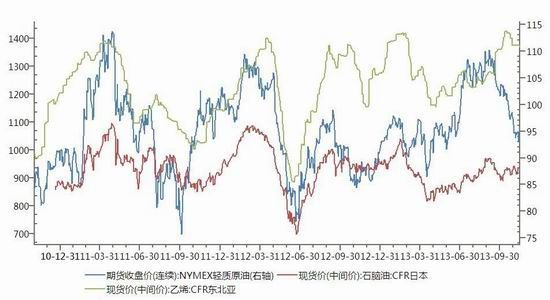

2)石脑油、乙烯价格坚挺

9月以来是亚洲和欧美等国家炼化装置进入季节性检修阶段,导致石脑油和乙烯单体的供应量偏低,石脑油和乙烯价格多保持坚挺。10月份日本石脑油价格小幅走高,较上月末上涨26.5美元,至939.75美元/吨;东北亚乙烯价格小幅上涨,较上月末上涨15美元,至1375美元/吨。11月份以来,由于货源偏紧,石脑油和乙烯单体价格继续保持小幅上涨。目前临近年底,贸易商多维持较低库存和本地供应。预计供应偏紧的状况会继续维持,因此石脑油和乙烯价格维持高位震荡局面,将继续在成本上支撑LLDPE价格。

图 4 原油、石脑油,乙烯单体价格走势图

数据来源:wind、中投期货研究所

3、供应偏紧库存下降

1)装置检修供应继续偏紧

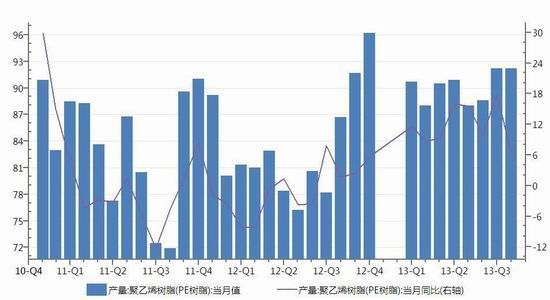

据国家统计局统计,2013年10月,国内PE产量为92.2万吨,较去年同期(86.7万吨)增加5.5万吨,增幅为6.3%;1-10月累计产量为911.90万吨,较去年(842.10万吨)增加69.8万吨,增幅为8.3%,增幅较往年均有所下降。其中LLDPE产量为29.6万吨,较去年同期26.4万吨)增加3.2万吨,增幅为12.4%;1-10月累计产量为327万吨,较去年(269.6万吨)增加57.4万吨,增幅为21.3%。今年以来石化厂商为了扭转长期亏损的局面,有意检修减产和转产,使得PE产量增幅下降,市场货源供应不是特别充裕,石化厂商今年以来也执行了他少有的挺价策略。10月份由于福建联合等部分装置检修和转产,导致10月份PE产量环比增长为0,市场货源供应继续偏紧。

图 5 国内PE产量变化图(单位:万吨)

数据来源:wind、中投期货研究所

2)库存减少货源不多

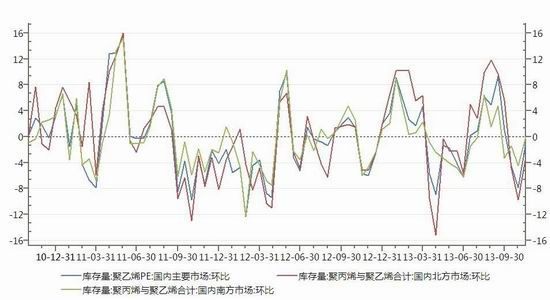

10月PE各主要市场总库存延续下降,较上月底减少7.92%,比上年同期减少8.66%。从区域来看,10月南、北方库存环比下降。北方库存较上月底减少9.77%,比上年同期增加6.49%;南方库存较上月底减少4.51%,比上年同期减少13.50%。库存呈现加速下降态势。库存下降是由于需求旺盛,而不是产量下降。今年1-10月LLDPE产量累计增幅达到了21.3%。库存的降低直接导致了市场上货源偏少,因此即使10月中旬以来,聚乙烯的生产利润估计提高到了500-700元/吨左右,虽然下游企业对高价塑料抵触情绪较为强烈,但石化厂商也不急于降价。下游企业基本不愿囤货,社会库存偏少,石化企业反倒能安心挺价。未来一两个月依然是塑料的需求旺季,库存偏紧,流通货源不多的现状难以彻底改变。

图 6 PE主要市场库存同比(单位:%)

数据来源:wind、中投期货研究所

图 7 PE主要市场库存环比(单位:%)

数据来源:wind、中投期货研究所

4、春季备货需求旺季

10月份,主要塑料制品企业开工稳中走高,农膜和包装行业开工逐步提升,农膜生产已经进入高峰期,再加上包装膜消费平稳,因此10月当是塑料消费的旺季。10月份,农膜产量18.21万吨,同比增长17.37%,前10个月累计产量96.28万吨,同比增长18.23%;塑料薄膜产量96.28万吨,同比增长9.46%,前10月累计产量888.64万吨,同比增长9.29%。体现出PE需求旺盛,需求增幅高于供给增幅。

近期由于塑料现货价格居高不下,塑料制品原料价格高企,下游生产厂家备货压力较大,采购积极性较低。进入11月份,棚膜消费已经接近尾声。不过12月份以后,春季地膜储备周期即将来临,农膜产量有望逐月上升。

图 8 2007-2013年农膜产量走势对比

数据来源:wind、中投期货研究所

图 9 2007-2013年包装膜产量走势对比

数据来源:wind、中投期货研究所

5、期现价差较大助期货坚挺

从2012年6月起,LLDPE进入了现货对期货升水时期。期现价差基本维持在500-1000元/吨左右,有些交易日甚至高于1000元/吨。坚挺的现货价格对期货价格形成了支撑,所以每到合约临近交割时期,都会出现一波期现价差收敛的行情,一般都是通过期货价格补涨实现。这主要是由于石化厂商为扭转多年以来的亏损局面,通过有效地控制产量、压低库存支撑了LLDPE价格。尽管国际原油价格波动频繁,但LLDPE价格呈现窄幅波动,跟涨不跟跌的局面。

图 10 现货、期货价格及期现价差

数据来源:wind、中投期货研究所

三、需要关注的其它问题及风险因素

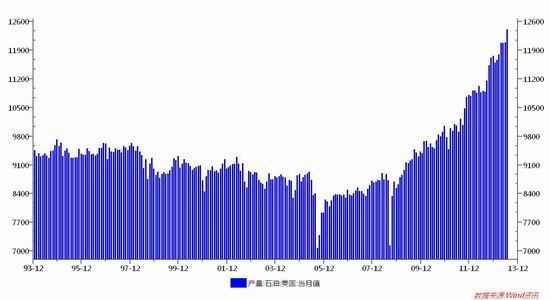

原油价格剧烈波动。原油国际能源署(IEA)11月12日发布报告称,由于美国页岩油革命的提振,美国原油产量从五年前的日均不足500万桶到现在接近900万桶,到2016年美国将超过俄罗斯和沙特成为全球最大的产油国。使美国扭转了20多年来原油产量下降的趋势。

伊朗核问题开始取得积极的进展,原油出口有望恢复,将进一步加大原油供应过剩压力,油价长期存在走低的风险。这对之前一直支撑LLDPE市场的成本因素,无疑是一个利空打击。但是如果伊朗核问题谈判未能达成协议,那么结果则会相反,导致油价大幅上涨。

图 11 美国原油产量

数据来源:wind、中投期货研究所

库存迅速反弹。11月中旬以来,包括武汉、抚顺等一些石化停车检修装置、以及一些新建装置开产,现货供应将会得到一定的恢复。另外,一部分中东进口塑料将会在11月底和12月初集中到港,同样增加了国内LLDPE的供应。我们将密切观察石化企业的库存数量是否会上升,并对价格构成压力。

中投期货 朱文龙

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。