首创期货:等待玉米收储前后抛空机会到来

本年度的玉米在国储收购价格提前公布、产区灾害天气等多种消息的刺激下,在大区间内走出了多次脉冲式行情。目前价格在临储收购即将全面展开、进口玉米或遭遇退货等利多消息刺激下出现快速拉升行情。经过对供需等因素综合分析我们认为,在临储收购即将全面展开之际,贸易商及下游消费企业扎堆补库,进口玉米遭退货等突发因素刺激了行情的上行,不过价格长期上涨动力有限,短期的快速拉升将给我们带来逢高抛空的投资机会。下面我们将从供需等多个角度来逐一分析。

一、供需概况――产量再创历史新高,消费虽有复苏但无惊喜

1、供应情况――产量再创历史新高 进口心理影响大过实际影响

1)产量

根据国家粮油信息中心预测数据,本年度国内玉米的播种面积为3560万公顷,同比增幅1.9%;产量预估为2.15亿吨,同比增幅为4.6%,产量再创历史新高。

近年来中国玉米种植面积与产量

单位:千公顷 单位:万吨

资料来源:Wind,首创期货研发中心

2)进口

今年年中开始,受到美国玉米创纪录的玉米产量预期,美国玉米开始出现一波下行行情,至今下跌幅度已经接近30%,进口玉米开始有一定利润,这种情况加剧了市场对进口的担忧。

目前玉米的进口受到配额限制,配额上限720万吨。但是随着国内十八届三中全会有关市场化等政策调整的信号逐步增强,市场开始对未来的政策导向惴惴不安。按照现行玉米进口政策,配额内720万吨关税为1%;配额外按照最惠国与非最惠国关税分别为65%和180%。即配额外进口渠道是封死的。历年来进口数量都没有接近过配额的上限720万吨,而即使达到720吨的上限,也仅占国内消费的3%左右。

随着我国经济的不断发展,人民生活水平的不断提高,消费者对于动物蛋白的消费不断提升,对于饲料原来的需求将逐步增加。消费稳步增长,而产量增速存在诸多不确定性,如耕地面积上限问题,自然灾害问题等等。因此关于扩大玉米进口的言论时现于高层,中国农业部长韩长赋2013年9月1日指出,目前中国小麦、稻米和玉米三大谷物平均自给率在98%,不过预计玉米将逐步适当扩大进口。2013年9月5日,中国发展研究中心农村经济研究部部长徐小青表示,中国可能修改粮食安全战略,允许玉米的自给自足率降至80%左右,将增加玉米进口至约2,000-3,000万吨,以弥补国内供给短缺。

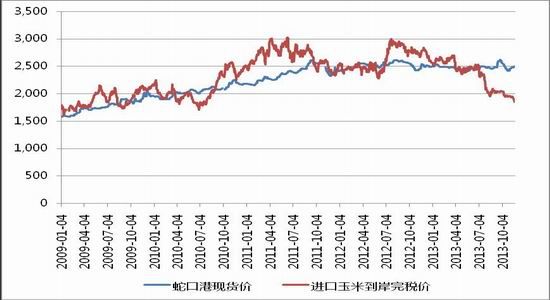

因此尽管进口玉米占国内消费比例非常之小,但是市场对于政策导向已有部分体现。在本年度甚至下一年度,我们即使暂时看不到粮食安全战略的调整问题,但是这个问题随时可能扰动市场。目前进口玉米价格虽然大幅下跌,与国内玉米出现较大价差,但是因其体量较小,对国内玉米造成更多的是心理及短期的影响。

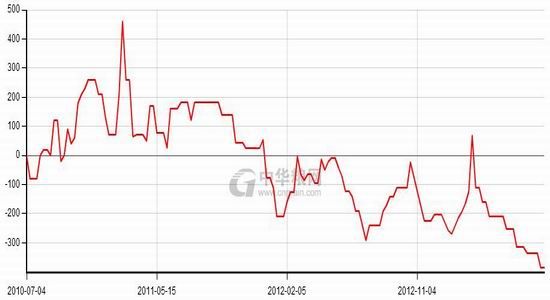

进口与国产玉米价差

单位:元

资料来源:Wind,首创期货研发中心

2、需求情况――消费虽有复苏但无惊喜

1)养殖业――无意外复苏

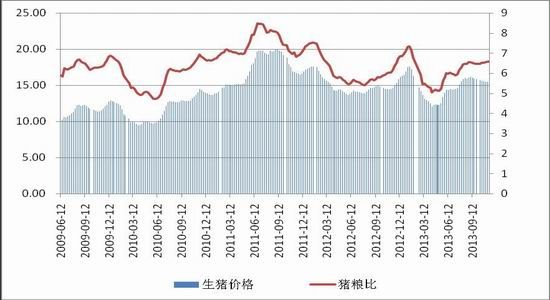

生猪市场在经历了今年年初之后开始的低迷之后,逐步出现回暖迹象,生猪价格全面止跌回升,猪粮比回到盈亏线6以上,生猪存栏季节性恢复,对于饲料原料拉动起到一定作用。不过目前猪粮比在回到6.5之后,养殖利润出现回落,仅靠季节性需求缓慢拉动可能性较大。

全国主要城市生猪价格及猪粮比

单位:元

生猪养殖利润情况

单位:元

生猪及能繁母猪存栏量

单位:万头

资料来源:Wind,首创期货研发中心

2)深加工――保持低迷

从下图可以看出,目前不管是酒精还是淀粉加工企业,均深陷亏损之中,且亏损持续时间长达20个月以上。深加工企业的全面亏损造成了整个行业对玉米的需求数量萎靡、收购价格不高。

目前深加工企业的亏损状态主因是产能过剩及下游需求低迷,而下游需求低迷是整个深加工行业对原料需求不高的主因。在相当长的一段时间内,无论是食用酒精,还是淀粉糖,我们都难以看到下游需求的有效转暖,因此深加工行业的低迷及对原料的需求仍将处于低迷态势。

淀粉加工企业利润 单位:元

酒精加工企业利润

资料来源:中华粮网,首创期货研发中心

3)小麦替代问题

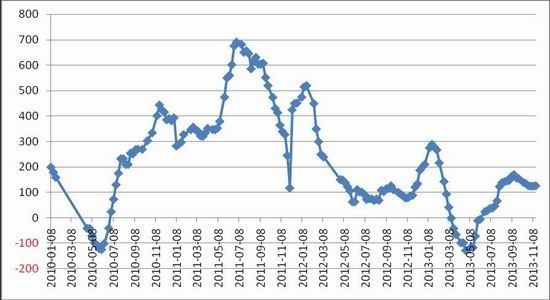

一般情况下,当小麦价格高于玉米价格50-100元/吨时,饲料企业倾向于使用小麦对玉米进行替代。今年年中以来,受到小麦收储价格提高的影响,小麦走势强劲,价格快速拉升,饲料企业对于小麦的需求降低,对于玉米的需求拉动有促进作用。

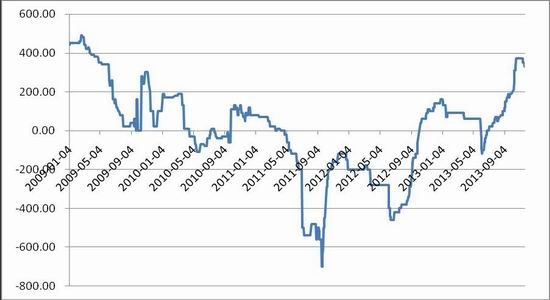

我国中部地区小麦―玉米价差走势

单位:元/吨

资料来源:Wind,首创期货研发中心

3、供需情况总结

目前国内整体来看,供应处于宽松状态,需求方面虽有复苏,但总体来看依旧平淡。市场面临的变数主要由收储引发的市场心理变化和阶段性热点事件。

二、政策问题――收储细则成为引发市场心理波动事件

农产品政策问题一直以来都是市场关注的焦点,本年度市场一度对于粮油棉糖等品种的直补问题予以较大关注度,不过直补问题涉及到环节众多,短期内执行难度较大,且玉米本年度7月份就已经公布了临储收购价格,封闭了本年度直补执行的可能性。

我们按照黑龙江地区收购玉米进行计算,以国储收购价格1.11元/市斤从龙江县收购玉米交货至大连北良港仓库交割为例,即使12月底开始收购(时间较紧,存在一定风险),省去仓储及资金利息,成本仍然在2445元。而目前的1401合约价格仅为2313元左右,低于理论交割成本132元。造成这个结果的原因是因为在期货合约的远期定价理论中,除了持有成本假说,还有风险溢价假说,因为目前市场对于未来价格的风险有较多忧虑,所以远月合约在市场隐忧的打压下价格运行于理论交割成本之下。

前期市场比较担心的一个重要问题是东北库容受限,临储收购的执行可能会有问题。相关部门决定,在委托收储库点仓容不足、收储矛盾比较突出的地区,可以通过租赁社会仓容,或经国家有关部门批准适当搭建露天储粮设施,增强收储能力。今年东北地区搭建露天储粮设施费用标准一次性提高至117.35元/吨。市场担心的收储库容问题得到有效解决。不过临储能力的提升同时也面临更大的后期抛储的可能性,价格潜在波动性增加。

三、总结与操作建议

1、总结

本年度全球与国内供应均处于宽松状态,国储托市行为对市场阶段性的心理影响使得价格波动性提高。在临储收购即将全面展开之际,贸易商及下游消费企业扎堆补库,进口玉米遭退货等突发因素刺激了行情的上行,不过价格长期上涨动力有限,短期的快速拉升将给我们带来逢高抛空的投资机会。

2、技术分析与操作建议

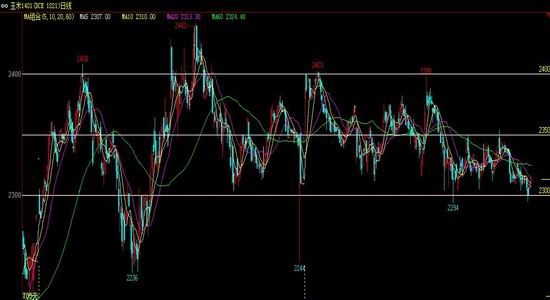

我们在第一阶段的玉米分析报告中指出:“玉米在相当长的一个阶段内均处于区间(2300-2400)震荡行情,近期走势较为疲弱。且在东北临储库库容问题出现之后有明显承压(中轴及前高2350一线),操作上可在2350一线酌情放空,下方较强支撑2300一线。”在我们报告发布之后的行情走势中我们的观点得以验证,价格在一个月时间里从2350一线下探至最低2295一线,之后出现反弹上行。

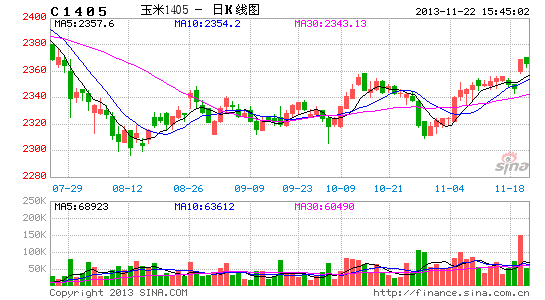

大连玉米1401合约走势情况

资料来源:文华财经,首创期货研发中心

而同期1405合约的走势,因受到远月合约的风险溢价影响(临储收购及进口玉米退货等因素)出现上行状态,这给了我们在市场做多热情推动价格上涨的过程中的逢高抛空机会。建议2360-2400区间分批建仓,每隔10点建仓6%,总仓位30%,止损2430一线。

首创期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。