永安期货:植物油反弹继续但预计空间有限

一:供应大幅增加限制上涨幅度

植物油中棕油、豆油、菜油以及葵花籽油占整个植物油消费的比重达85%以上。13/14年度三大油籽(大豆、菜籽、葵花籽)产量增量加上棕油产量增量形成的潜在供应增量达900万吨左右(假设所以增加的油籽都榨成油),远高于全球植物油一年平均消费增速的500-600万吨。

大豆:去年春季南美减产和秋季北美干旱导致全球大豆和豆粕豆处于供不应求的状态,在高价格刺激下,今年春天巴西、阿根廷大豆种植面积都达到创纪录的水平,最终巴西、阿根廷、巴拉圭合计增产3020万吨,增幅达到30%左右;到了下半年,虽然美豆产区天气一波三折美国农业部9月报告给的单产给在41.2,但随着收割的临近对于美豆单产大家还是偏乐观的认识,但多数人认为在42左右,总体来看美豆今年产量还是一个小丰收年。再往明年上半年看,巴西和阿根廷的产量预估再创新高,主要由于大豆玉米比价处于高位,预计大豆种植面积再次大幅增加。目前巴西大豆种植完成20%左右,天气情况良好;阿根廷天气令人担忧但总体来看还有时间去改善。按照我们目前所有的数据来估算,13/14年度全球大豆期初库存增加666万吨,产量增加1417万吨,如果按照18%的出油率折油,13/14年度豆油供应增加375万吨。

表 1:今年全球大豆产量乐观,折油供应增加375万吨

| 产量 | 期初库存 | 总供应 | 折油 | |||||

| 千吨 | 2013年 | 2012年 | +/- | 2013年 | 2012年 | +/- | +/- | +/- |

| 美国 | 85706 | 82055 | 3651 | 3407 | 4610 | -1203 | 2448 | 441 |

| 巴西 | 88000 | 82000 | 6000 | 12916 | 16441 | 3525 | 9525 | 1715 |

| 阿根廷 | 53500 | 49400 | 4100 | 18100 | 26075 | 7975 | 12075 | 2174 |

| 全球 | 227206 | 213455 | 13751 | 54888 | 61549 | 6661 | 20412 | 3751 |

数据来源:USDA

菜籽:2013年全球菜籽是一个丰收年,全球几大菜籽主产区除占比较小的澳大利亚外基本上都是丰产的;其中加拿大菜籽产量预计1600万吨,远超市场之前预期的1470万吨和去年同期1378万吨,同比增加222万吨,产量同比增幅在16%;欧盟地区预计今年菜籽产量2050万吨,去年同期1916万吨,增幅7%;同时国内今年菜籽产量也是增加的,按照国家粮食局数据,截至8月20日,湖北、四川等12个油菜籽主产区各类粮食企业累计收购新产油菜籽595万吨,比上年同期增加62.3万吨,增幅11.7%。按照USDA的数据,13/14年度全球菜籽产量6643万吨,比去年同期的6227万吨增加416万吨,增幅6.6%,按照40%的出油率来算折合菜油供应增加160万吨。

表 2:今年全球菜籽产量乐观

| 千吨 | 2013年 | 2012年 | 增加 | 折油 |

| 加拿大 | 15963 | 13778 | 2185 | 570 |

| 乌克兰 | 2200 | 1200 | 1000 | 410 |

| 澳大利亚 | 3230 | 3898 | -668 | -274 |

| 欧盟 | 20500 | 19161 | 1339 | 549 |

| 小计 | 41893 | 38037 | 3856 | 1255 |

数据来源:加拿大统计局、USDA

葵花籽:葵花籽今年也是丰收年,乌克兰、欧盟、俄罗斯以及阿根廷等四大出产国今年葵花籽产量都是同比增加的。其中,乌克兰13年葵花籽产量1040万吨,去年同期900万吨,今年比去年增产140万吨,增幅15.5%;欧盟13年菜籽产量预计800万吨,比去年同期的697万吨增加103万吨,增幅14.7%;俄罗斯13年葵花籽产量890万吨,比去年同期的795万吨增加94万吨,增幅11.9%。13年全球葵花籽产量4033万吨,比去年同期的3631万吨增加402万吨,增幅21%,按照38%的出油率折算葵花籽油供应增加152万吨。

表 3:全球葵花籽产量增幅20%

| 千吨 | 2013年 | 2012年 | 增加 | 折油 |

| 阿根廷 | 3400 | 3100 | 300 | 114 |

| 欧盟 | 8000 | 6970 | 1030 | 391 |

| 俄罗斯 | 8900 | 7959 | 941 | 358 |

| 乌克兰 | 10400 | 9000 | 1400 | 532 |

| 小计 | 30700 | 27029 | 3671 | 1395 |

数据来源:USDA

12/13年度由于大豆、葵花籽、菜籽等主要油籽供应比较紧张导致油籽油供应减少,但是棕榈油供应增加幅度较大,按照油世界的数据12/13年度棕榈油产量增加380万吨,总的算下来整个植物油供应同比增加1.8%。但是13/14年度的情况可能恰恰相反,按照上面我们的分析大豆、葵花籽和菜籽三大油籽供应增加2700万吨左右,折合植物油供应增加640万吨左右。但13/14年度棕榈油产量增幅可能相对有限,按照油世界的数据13/14年度全球棕油产量预计在5890万吨,比去年同期增加270万吨,增幅5%,低于去年同期的7.2%的增幅。总体来看13/14年度植物油可以形成供应能力的潜在供应量增加900万吨左右,远高于全球植物油一年平均消费增速的500-600万吨。

表 4:全球植物油产量(市场年度10月/9月,百万吨)

| 2013/14 | 2012/13 | 2011/12 | 2010/11 | 2009/10 | |

| 棕油 | 58.9 | 56.1 | 52.33 | 49.42 | 46.39 |

| 变化 | 5.00% | 7.20% | 5.90% | 6.50% | 4.10% |

| 油籽油 | |||||

| 豆油 | 44.21 | 41.98 | 42.19 | 41.32 | 38.85 |

| 棉籽油 | 4.75 | 4.96 | 5.12 | 4.79 | 4.45 |

| 花生油 | 4.2 | 3.91 | 4.1 | 4.32 | 4.17 |

| 葵籽油 | 14.86 | 13.44 | 15.15 | 12.38 | 12.64 |

| 菜油 | 25.24 | 24.94 | 24.42 | 24.05 | 23.96 |

| 椰子油 | 3.35 | 3.46 | 3.12 | 3.09 | 3.62 |

| 油籽油合计 | 103.09 | 98.87 | 99.9 | 95.36 | 92.86 |

| 变化 | 4.30% | -1.00% | 4.80% | 2.70% | 6.20% |

| 植物油 | 161.99 | 154.97 | 152.24 | 144.77 | 139.24 |

| 变化 | 4.50% | 1.80% | 5.20% | 4.00% | 5.50% |

数据来源:油世界

按照油世界的数据,总体来看13/14年度全球植物油仍然是一个增加库存的年份。13/14年度期末库存加121万吨至2257万吨,库存消费比继续上升。

从供应以及库存增加的角度看,13/14年度植物油行情难有大的起色。但是品种间的强弱关系可能发生转化,去年是棕油领跌,今年有可能是豆油、菜油限制涨幅。

表 5:全球植物油供需平衡表(市场年度10月/9月,百万吨)

| 10月/9月 | 2013/14 | 2012/13 | 2011/12 | 2010/11 | 2009/10 |

| 期初库存 | 21.36 | 21.43 | 19.13 | 17.94 | 16.82 |

| 产量 | 161.99 | 154.97 | 152.24 | 144.77 | 139.24 |

| 变化 | 4.50% | 1.80% | 5.20% | 4.00% | 5.50% |

| 进口 | 71.73 | 69362 | 65.93 | 62.15 | 59.48 |

| 出口 | 71.51 | 70.11 | 66.12 | 62.04 | 59.54 |

| 消费 | 161 | 154.55 | 149.75 | 143.69 | 138.05 |

| 变化 | 4.20% | 3.20% | 4.20% | 4.10% | 5.10% |

| 期末库存 | 22.57 | 21.36 | 21.43 | 19.13 | 17.94 |

数据来源:油世界

二:马棕油的去库存行情

1、马棕油去库存至正常水平

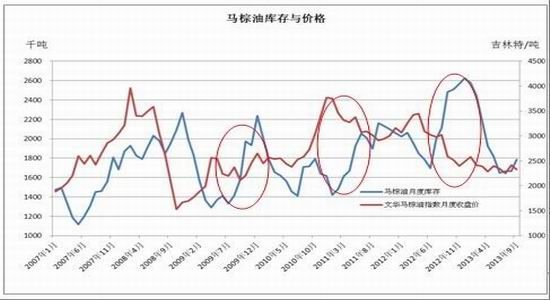

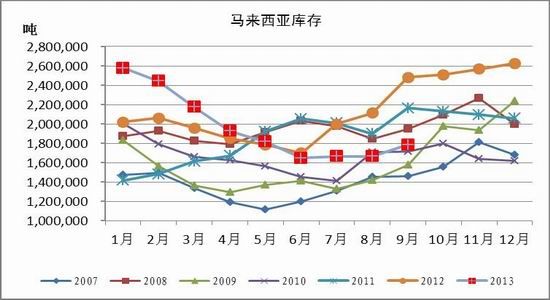

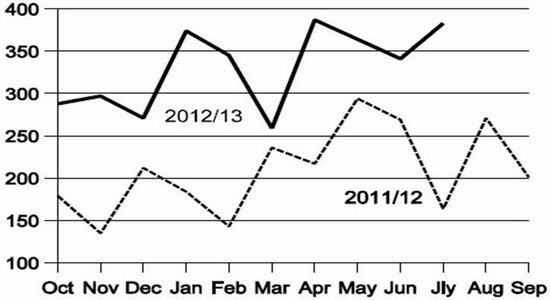

分析马来西亚棕榈油库存和价格的数据我们可以发现,每次马来西亚库存超预期或者是反季节的上升周期往往伴随着马棕油的一个下跌过程。比如说2009年6月-9月,2011年1月-8月和2012年6月-12月,这三个期间文华马棕油指数分别下跌了19%、20%、20%。在最近的2012年下半年这一周期中,马棕油库存从6月份的170万吨迅速上涨到12月份的262万吨,其中6月-12月产量同比上一年增加37万吨,而同期出口量却下降了81万吨。

在棕榈油库存压力和豆类下跌调整的配合下去年下半年棕油经历了一次大幅下跌,并且领跌其它油脂,在2013年1、2月份的时候国际市场豆棕价差扩大到400美元/吨、国内现货豆棕价差扩大到2700元/吨的创纪录水平。

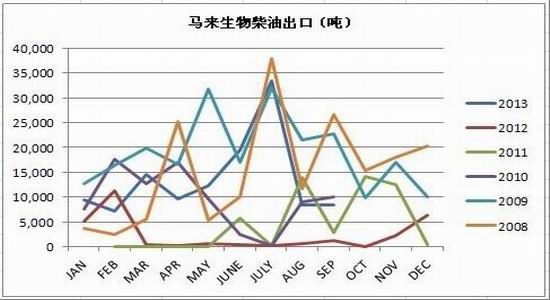

伴随着绝对价格和相对价格的下跌,棕榈油的消费明显好转。2013年1月-9月,马棕油累计出口1338万吨,比去年同期增加91万吨,比同期历史高点的2011年高出49万吨,而同期产量仅增加53万吨,库存从1月底的258万吨下降到6月的165万吨低点之后再缓慢上升到9月的178万吨。

棕油价格大幅下跌之后消费好转的另一个数据上的证据是欧盟进口用做生物柴油燃料的棕榈油明显增加。按照油世界的数据,2013年前7个月生物柴油用棕榈油进口量为245万吨,远高于去年同期的150万吨,并且这些增量大部分都进口自印尼,对马来西亚出口增量的供需较小。

9月底178万吨的库存远低于去年同期的248万吨,在历史同期也是一个中性水平---马棕油已经完成了库存正常化。

图 :马棕油库存与价格

数据来源:MPOB、文华财经、永安期货

表 6:EU-27国生物柴油用棕油进口

| 1月-7月 | 10月-12月 | 1月-12月 | ||||

| 2013 | 2012 | 2012 | 2011 | 2012 | 2011 | |

| 总计 | 2453 | 1507 | 857 | 526 | 2835 | 1906 |

| 比利时 | 117 | 28 | 29 | 35 | 78 | 105 |

| 法国 | 221 | 156 | 91 | 35 | 301 | 145 |

| 德国 | 217 | 75 | 31 | 9 | 129 | 74 |

| 意大利 | 467 | 194 | 144 | 127 | 457 | 510 |

| 荷兰 | 702 | 580 | 419 | 71 | 1144 | 321 |

| 西班牙 | 402 | 189 | 103 | 121 | 345 | 371 |

数据来源:油世界

表 7:马来西亚棕油供需平衡表(市场年度10月/09月)

| 千吨 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | |

| Malaysia | ||||||||

| 产量 | 17567 | 17259 | 17763 | 18211 | 18202 | 19000 | 19000 | |

| 出口 | 14217 | 15485 | 15530 | 16596 | 16600 | 17200 | 17200 | |

| 国内消费 | 3229 | 3277 | 3090 | 2958 | 3113 | 3205 | ||

| 期末库存 | 1629 | 1868 | 1986 | 2480 | 2582 | 2852 | ||

| 库存消费比 | 11.32% | 8.70% | 9.93% | 10.09% | 12.68% | 12.71% | 13.98% | |

数据来源:USDA

图 :马棕油产量

数据来源:MPOB

图 :马棕油出口量

数据来源:MPOB

图 :马棕油库存

数据来源:MPOB

2、印尼棕油给棕榈油市场带来的不确定性

印尼棕油数据相对较少,但我们尽量搜集资料以便我们对该市场做出判断。

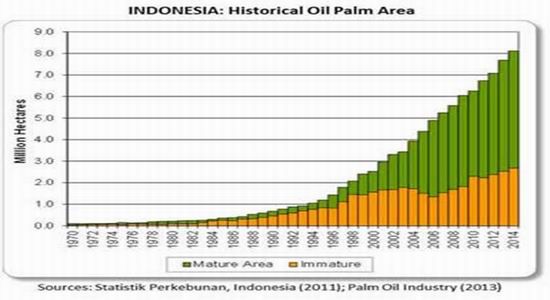

USDA的一份报告称,13/14年印尼油棕种植面积大约为1080万公顷,其中成熟面积810万公顷,比去年增加43万公顷(增幅6%),未成熟面积270万公顷。虽然2011年以来印尼政府试图用通过减少发放许可证的方式来限制在原始森林和泥炭地上开发种植油棕,但商业公司和私人小种植园主在过去两年种植油棕的速度似乎并没有放缓。按照该报告的数据,上一个十年印尼油棕种植面积每年增加约50万公顷,但2011-2013年这几年间油棕面积增速达到了63万公顷/年。总体来说印尼油棕种植面积仍然在以一个较快的速度增长。

图 :印尼油棕种植面积仍在继续增加

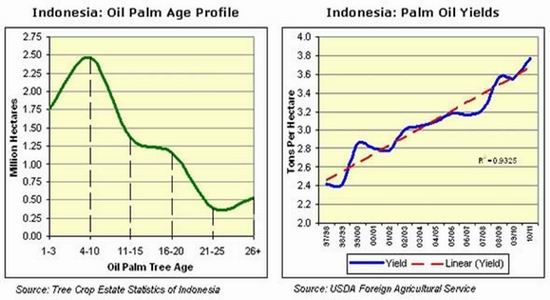

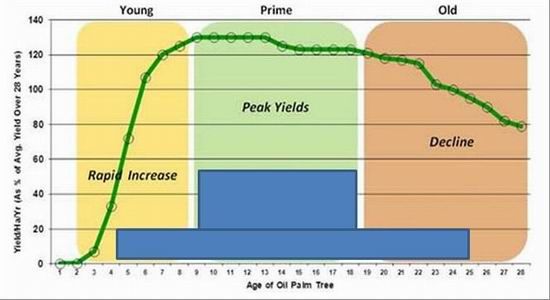

油棕树是一种多年生木本植物,它的树年在30年以上,一般3年以后逐渐结果,6-7年棕油树单产水平可以达到整个生命周期平均水平,9-18年是高产期,之后单产水平逐渐下降。棕油园的树年结构是决定棕油单产的重要因素。印尼大面积种植油棕的时间相对较晚,棕整体油树年偏小。按照USDA在2010年的估计,印尼棕油树面积占比最大的是4-10年,其次是1-3年,然后是11-15年,21年以后的油棕树非常少,因此整个印尼棕油单产趋势性上升非常明显。

图 :印尼棕油单产还有很大增长空间

图 :树龄与单产之间的关系

数据来源:USDA

从USDA的棕油供需平衡表来看,13/14年度印尼棕油产量增加250万吨至3100万吨,是全球棕油产量增量的绝大部分来源,期末库存增加150万吨至353万吨,库存消费比从12.7%上涨到14%,增加1.3个百分点。

印尼的生物柴油年产量大概在200万吨左右,之前以出口欧盟为主,在欧盟征收反倾销关税之后自今年上半年期起出口量也大幅下降。虽然早在2012年印尼政府就试图提高国内生物柴油搀兑比例来增加消费,但过去两年的实际效果有限。

表 8:印尼棕油供需平衡表(市场年度10月/09月)

| 千吨 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | |

| Indonesia | ||||||||

| 产量 | 18,300 | 20500 | 22000 | 23600 | 25,900 | 28,500 | 31000 | |

| 出口 | 13,505 | 15964 | 16573 | 16422 | 17,900 | 20100 | 21000 | |

| 国内消费 | 4,801 | 5105 | 5494 | 6345 | 7129 | 7815 | 8501 | |

| 期末库存 | 1,141 | 57 | 39 | 895 | 1801 | 2031 | 3531 | |

| 库存消费比 | 6.23% | 0.27% | 0.18% | 3.93% | 7.20% | 7.28% | 11.97% | |

数据来源:USDA

三:生物柴油的利多因素在弱化

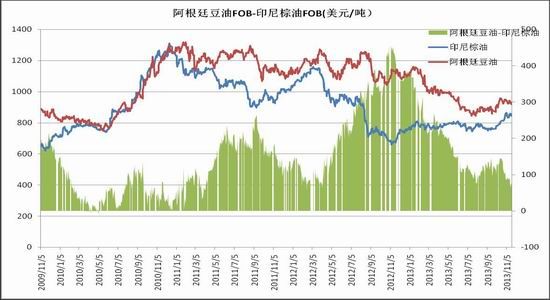

从大环境角度来讲生物柴油概念在弱化,主要因为生物柴油的主要消费地区欧盟对生物柴油的认识开始发生变化,生物柴油的发展规划目标可能会缩小。并且今年5月、10月欧盟对阿根廷和印尼产生物柴油先后开始征收暂时和正式反倾销关税,这使得阿根廷和印尼两国以出口为导向的生物柴油产业遭受重创。之前,2009年3月欧盟对美国产生物柴油征收反倾销关税,直接导致美国之后今年向欧盟的生物柴油出口为几乎零。生物柴油产业发展逐渐转向开发国内市场为主,目前美国、巴西、阿根廷、印尼等生物柴油产国都有保持或增加本国生物柴油搀兑的计划,但目前是否能够达到预期效果我们只能拭目以待。

相对于政府规划与推动,今年以来生物柴油发展的最大动力其实来自于生物柴油生产的商业利润好转。目前印尼棕油FOB价已经与布伦特原油平水,在今年的大部分时候甚至贴水。

我们计算的用棕油、菜油、动物油作原料的欧洲生物柴油从6月以来都有正的生产利润,上一次出现这样的情形还是2008年5-8月。我们一直苦于没有生物柴油产量增加的数据,但是事后从油世界欧盟进口生物用棕油的数据来看,利润好转对产量增加是有直接作用的。

图 :欧洲棕油生物柴油生产利润

数据来源:路透社、永安期货

图:欧盟占据了生物柴油消费的大头

数据来源:USDA

图 :EU-27国生物柴油用棕油月度进口

数据来源:油世界

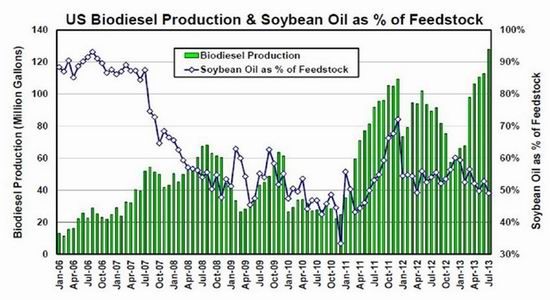

2009年后美国的生物柴油以国内消费为主,今年以来整个产量非常好,按照EIA的数据2013年1-7月,美生物柴油产量6.9亿加仑,去年同期6.26亿加仑,同比增长10%;合计消耗豆油27.79亿磅,2012年同期消耗25.10亿磅,同比增长10.7%,2011年同期消耗16.68亿磅。

图 :美国生物柴油产量以及豆油原料占比

数据来源:EIA、永安期货

目前巴西参议院正在讨论一项生物燃料规划方案来提高全国生物乙醇和生物柴油的搀兑比例,对于生物柴油来说,搀兑比例将从当前的5%增加到7%,这一目标能够实现将使得每月国内生物柴油使用量增加9-10万吨。如果这项规划能够在明年得到执行,那么将极大的增加巴西国内的生物柴油使用量。巴西生物柴油市场本身比较封闭很少出口也很少进口。按照油世界的估计,如果这项新规能够实行,巴西2014年度生物柴油产量将增加到350万吨,其中豆油原料消耗280万吨,比2013年增加78万吨,按照18.5%的大豆出油率折算的话将多消耗420万吨大豆。

表 9:巴西生物柴油产量(日历年度)

| 巴西 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

| 产量 | 3500 | 2650 | 2386 | 2347 | 2096 | 1418 |

| 原料 | ||||||

| 豆油 | 2800 | 2020 | 1794 | 1906 | 1738 | 1098 |

| 牛油 | 525 | 420 | 410 | 315 | 266 | 225 |

| 棉籽油 | 90 | 75 | 109 | 86 | 50 | 62 |

| 其它油 | 85 | 85 | 73 | 40 | 42 | 33 |

数据来源:油世界

阿根廷生物柴油本身国内消费较少,08年之前随着生物柴油的热销和国内豆油供应的充足开始大量投资工厂,这些生物柴油大部分出口至欧盟,尤其是09年3月欧盟对美国产生物菜油征收反倾销关税之后,美国生物柴油基本上退出了欧洲市场,这些空间都被阿根廷和印尼两国挤占。但是随着欧洲对生物柴油认识的逐渐变化,欧盟对生物柴油的推广力度在减小,同时欧盟内部生物柴油行业开工率非常低,贸易保护使得今年5月份开始欧盟开始对阿根廷和印尼产生物柴油征收临时反倾销关税,并在今年10月将这一关税正式化,对阿根廷生物柴油税率在200-250欧元/吨,对印尼生物柴油税率在120-180欧元/吨,具体各个公司不同。这一关税政策的效果和当年对美国生物柴油关税效果一样,今年阿根廷的生物柴油出口量大幅下降,尤其是对欧盟的生物柴油出口量急剧的减小。2013年前10个月阿根廷对欧盟的生物柴油出口只有不到去年同期的一半。但是另一个现象值得我们关注的是阿根廷对美国、秘鲁、澳大利亚等国家的生物柴油出口在增加,尤其是7月份之后。

表 10:阿根廷生物柴油出口量

| 1月-10月 | ||||||||

| 千吨 | 2013年10月 | 2013年9月 | 2013年8月 | 2013年7月 | 2013年6月 | 2012年10月 | 2012年 | 2013年 |

| 欧盟 | 48 | 29 | 43 | 61 | 0 | 43 | 1272 | 494 |

| 美国 | 452 | 46 | 0 | 0 | 11 | 0 | 0 | 292 |

| 秘鲁 | 6 | 47 | 26 | 43 | 5 | 26 | 133 | 172 |

| 澳大利亚 | 4 | 0 | 0 | 2 | 0 | 0 | 0 | 20 |

| 合计 | 214 | 122 | 69 | 105 | 35 | 69 | 1406 | 987 |

数据来源:油世界

表 11:阿根廷生物柴油供需平衡表(日历年度)

| 百万升 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| 期初库存 | 0 | 0 | 10 | 40 | 75 | 25 | 25 | 75 | 25 |

| 产量 | 20 | 215 | 830 | 1360 | 2070 | 2760 | 2800 | 1950 | 2600 |

| 进口 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 出口 | 0 | 185 | 780 | 1305 | 1545 | 1910 | 1770 | 850 | 1250 |

| 消费 | 20 | 20 | 20 | 20 | 575 | 850 | 980 | 1150 | 1350 |

| 期末库存 | 0 | 10 | 40 | 75 | 25 | 25 | 75 | 25 | 25 |

| 原料消耗 | |||||||||

| 豆油(千吨) | 18 | 190 | 730 | 1200 | 1820 | 2430 | 2460 | 1720 | 2280 |

数据来源:USDA

马来西亚生物柴油产业相对较小,但是今年以来生物柴油出口数据较好也是棕油去库存的一个重要原因。

图 :马来西亚生物柴油出口量

数据来源:MPOB

四:国内植物油

国内棕油库存已经从5月的140万吨高点下降到目前的90万吨左右的水平,比去年同期还要高出20万吨左右。豆油库存自3月以来维持在100万吨左右,并没有随着6、7、8月份南美豆大量到港而明显增加。菜油方面上半年进口了大量的菜油,加上11月后新到港的加拿大菜籽大量到港,供应十分充足。经过10年到现在的收储,临储的菜油库存量非常庞大,加上今年新收的菜油可能在500万吨-600万吨之间。虽然仓容可能不是问题,但坊间一直有如何抛储的传闻。

目前现货豆棕价差在1400,盘面1409合约豆棕价差只有900左右,从历史上看处于一个中性偏低的水平。

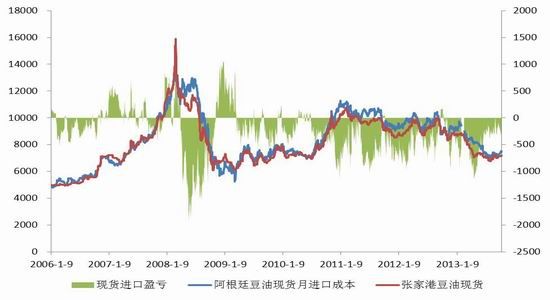

从进口成本的角度看马棕油近月船期进口成本在6400,棕油现货月进口亏损600左右,亏损幅度偏大;阿根廷豆油近月船期进口成本在7400,豆油现货月进口亏损300左右,亏损幅度不大。

图:豆棕价差

数据来源:永安期货

图:豆棕价差

数据来源:永安期货

图:棕油现货进口盈亏

数据来源:永安期货

图:豆油现货进口盈亏

数据来源:永安期货

五:小结

去年下半年马棕油库存超预期伴随着豆类的下跌调整,植物油经历较大的下跌。13/14年马来西亚棕油增产压力有限,库存压力不大,但是大豆、菜籽、葵花籽等油籽增产加上印尼棕油产量增加使得供应十分宽松。13/14年度三大油籽(大豆、菜籽、葵花籽)产量增量加上棕油产量增量形成的潜在供应增量达900万吨左右(假设所以增加的油籽都榨成油),远高于全球植物油一年平均消费增速的500-600万吨。这是我们看空植物油的主要原因,另一方面。去年下半年到今年上半年棕油绝对价格和相对价格低位明显的带来了棕油消费好转:1-9月份马棕油出口比去年同期增加91万吨,比同期历史高点高出49万吨,而同期产量仅增加53万吨,马棕油库存从1月底的258万吨下降到6月的165万吨低点。棕油消费好转的另一个证据是欧洲生物柴油用棕油进口前7个月明显增加。正是消费的好转使得马来西亚顺利的完成去库存过程。生物柴油当前显出是是一个利多因素。虽然整个生物柴油产业政策面在恶化,但是植物油与原油价差处在历史低位,生物柴油的生产利润处于07年以来非常好的水平,从事后的数据看,良好的生产利润的确刺激了欧洲生物柴油生产,欧洲队植物油原料的需求在增加。虽然阿根廷、印尼这两个出口导向的生物柴油产国因欧盟的税收政策导致全年总产量受损,但环比看在改善。整体来看,预期植物油供应、库存在13/14年度较去年大幅增加,这是我们对植物油偏空看法的主要原因。但是局部来看马棕油库存状况已大大改善未来增产压力不大,低价格对消费的刺激作用十分明显,棕油下跌空间有限。如果去年是棕油带着其它油脂下跌,那么今年很可能是豆油、菜油压着棕油继续寻底。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。