招金期货:季节性减产 棕榈油延续反弹

棕榈油自底部反弹以来步步逼近,最高今日盘中主力合约1405达到6488元/吨的高位,针对棕榈油的走势,从供给方面看,11月棕榈油主产国开始进入季节性低产期,两大棕榈油主产国马来西亚和印度尼西亚纷纷降低产量预期;从终端需求来看,马来西亚国内需求增加,印度节前需求提振棕榈油进口,我国棕榈油小包装备货支撑国内棕榈油消费。从这两方面讲,作为油脂反弹龙头的棕榈油仍会受到资金亲睐,产销良好支撑棕榈油期价继续上涨。

一、宏观分析

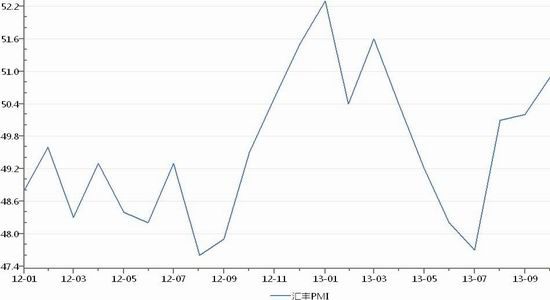

11月9日公布数据显示,10月CPI同比上涨3.2%,食品价格同比影响居民消费价格总水平变动是影响CPI变动的主要原因。而从历史规律来看,油脂指数与CPI指数具有正的相关性,油脂期价在10月均出现了一定反弹。国家统计局最新数据显示我国三季度GDP增长7.8%,10月汇丰PMI50.9,连续三个月回升,国内经济形式转好,带动油脂消费上涨,且四季度为油脂消费旺季,元旦及春节备货为油脂反弹提供动力。

图1:汇丰PMI

数据来源:wind,招金期货研究院

二、季节性减产,终端需求偏好

1、马来西亚棕榈油进入季节性减产期,支撑棕榈油期价上涨

马来西亚棕榈油局发布数据显示,10月马来西亚毛棕榈油产量为197.2万吨,同比小幅上涨1.7%,因为棕榈油在9、10月份进入产油高峰,市场普遍预计产量会高达200万吨,甚至210万吨,但是天气状况导致产量降低,这给了市场多头不小的信心;而10月马来西亚棕榈油出口165.9万吨,同比增加3.7%;,出口数据增减基本在意料之内,但是165.9万吨的出口量在2013年目前是出口最多的月份;最影响行情的马来西亚棕榈油库存为184.5万吨,同比仅仅下降4.9%,但是相对年初的257.8万吨大幅降低28.4%,年度市场担忧的高库存并没有在产油高峰期达到200多万吨的高位,在反弹期间良好的数据仍是多头继续上攻的利器。

11月份马来西亚进入棕榈油传统季节性低产期,印尼天气潮湿或阻碍收割进度,市场普遍预计11月份马来西亚及印尼毛棕榈油产量下滑,据印度尼西亚工业部的食品渔业部门主管Faiz Achmad21号表示,12月份出口关税可能从本月的9%调高到12%,这将是自2012年10月份出口关税达到13.5%以来的最高水平。印尼政府通常在每个月的25号宣布出口关税。印度尼西亚棕榈油协会估计,恶劣天气可能导致今年棕榈油产量降低15%到20%。最大产油国棕榈油产量降低,带动美豆油、棕榈油期价联袂上涨,内外盘棕榈油期价大幅走强。

图1:马来西亚棕榈油出口月度数据(单位:万吨)

数据来源:招金期货研究院

图2、马来西亚棕榈油产量和库存月度数据(单位:万吨)

数据来源:招金期货研究院

2、内外价差倒挂明显,国内供给压力较低,给棕榈油带来一定支撑

从贸易商角度看,目前我国进口棕榈油完税成本在6760元/吨附近,广州24度棕榈油报价在6000-6050元/吨,进口完税成本较国内棕榈油现货价格高近700元/吨,进口成本高企,内外价差倒挂明显,对棕榈油期价形成支撑。

从图4可以看出目前国内棕榈油港口库存约为92万吨,连续5周处于100万吨以下,连续三年增长的港口库存在今年下半年逐步步入了消化库存的阶段,并且今年装运量较去年有所下降,海关统计10月棕榈油进口数量预计在34万吨左右,另外我们从现货商调研的数据也显示进口量低于市场预期,国内供给压力小于去年同期。

图3:广州24度棕榈油与进口棕榈油订购成本价差(单位:元/吨)

数据来源:招金期货研究院

图4:国内港口棕榈油库存

数据来源:招金期货研究院

3、棕榈油终端需求良好,提振棕榈油期价

马来西亚国内棕榈油需求强劲,带动棕榈油期价升至近11个月高位;印度节日需求激发采购热情,带动棕榈油进口上升,调查显示,印度10月棕榈油进口或较9月增加17.8%至759167吨;国内棕榈油小包装备货,提振国内棕榈油需求;另外菲律宾遭遇超强台风影响,预期会对椰子树造成损害并可能严重影响椰子油出口、供应等,作为替代品的棕榈油需求或增加。

三、美豆油库存低位,油脂市场整体偏好

NOPA数据显示,美豆油10月末库存13.56亿磅,同比下降38%,为近7年来豆油库存最低水平;10月美国国内豆油表观消费80多万吨,为自2008年以来的最高水平,而一般情况下10月美国国内豆油消费都在65-70万吨;美国10月大豆压榨量157063千蒲式耳,环比增加44.5%,同比增加2.3%,为近十年来月度压榨最高水平。

国内节前备货启动,油脂消费强劲。国内油厂50%左右的高开机率并没有使国内豆油商业库存快速提升,基本稳定在100万吨左右。四季度是我国油脂消费的传统旺季,目前一些大型工厂备货工作已经展开,11月下旬至12月更是小包装油备货的高峰期,后期油脂市场需求预期将继续增加。

四、操作计划

尽管相对一个月前棕榈油处于高位,但是仍建议做多为主,但是思路不是追涨而是回调做多,毕竟在高位多空争夺的激烈会出现宽幅整理态势。短期之内多头追涨力度不足,建议主力合约P1405在6200元/吨半仓多单,如下跌在6100元/吨补仓,目标6800元/吨,6000元/吨止损。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。