杉立期货:供需结构转宽松 焦煤焦炭将下行

一、未来焦煤及焦炭总体供需偏宽松,价格有下行压力

1、焦煤及焦炭产能在2014年将进一步释放,供给压力难缓解

自2013年以来,焦煤及焦炭均延续增产态势:截止9月,我国炼焦煤累计产量为4.24亿吨,同比增幅为4.7%;累计供应盈余为2056万吨,自年初以来持续增加(见图1)。同期焦炭累计产量为3.56亿吨,同比增速为8.2%(见图2)。

图1 我国炼焦煤供需平衡情况

图2 我国焦炭产量情况

此外,截止2013年10月,煤炭开采及洗选业固定资产累计投资额4269亿元,同比增加1.3%。虽然增速较上年度明显放缓,但因2011年投资增速过快,从2-3年产能释放周期看,2014年煤炭行业在后市面临较大供给压力,即焦煤及焦炭预期未来供给充足。

2、环保因素影响待定,但预计2014年粗钢产量增速仍将放缓

从调控政策看,2013年9月多部委联合出台《大气污染防治行动计划实施细则》,要求相关地区至2017年,淘汰落后产能及压产总计约1.25亿吨,年均任务量为2500万吨,约占2013年粗钢产能(预估值为10.2亿吨)的2.5%左右,占比相对有限。

而按中钢协数据,2013-2015年我国计划新增炼钢产能为1.3亿吨,大于上述规划淘汰量。另迫于压力,相关地区政府可能阶段性执行限产及减产,但从历次钢铁行业淘汰落后产能的表现看,其能否持续贯彻执行尚存疑问。

故综合预计削减产能、潜在新增产能及地方政府执行力看,环保因素能否实质性减少钢铁供给尚不确定。

图3 我国粗钢产量情况

图4 国内重点钢企钢材库存量

但从经济性看,未来粗钢产量增速放缓则有较大可能性。数据显示,截止2013年10月,我国粗钢累计产量为6.52亿吨,同比增幅为8.27%,增速相对稳定(见图3)。

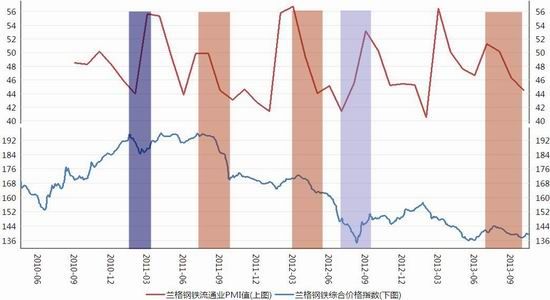

此外,截止10月,重点钢厂钢材库存为1278万吨,同比增速则高达23.2%(见图4)。再结合图5,可发现2011-2013年,长材社会库存低点基本持平,而板材社会库存低点则更是下降。综合钢厂及中间商库存变化情况看,可判定钢厂向下游贸易商压库存能力明显降低,即议价权减弱。另从兰格钢铁流通业PMI走势看,预计后市中间商囤货补库意愿将进一步走弱(见图6)。

图5 钢材社会库存情况

图6 兰格钢铁流通业PMI指数走势

在经济转型的背景下,未来下游终端需求将放缓(论述见下文)。故在中间商及终端需求预期均减弱的情况下,从理性角度看,后市钢厂降低粗钢产量增速可能性较大。

3、焦化厂及钢厂炉料库存均处高位,抑制后市补库需求

另从验证指标--库存看,截止11月18日,国内样本钢厂及独立焦化厂焦煤库存为811万吨、447万吨(见图7)。从环比看,自7月以来二者均持续大增,对该阶段焦煤大涨有直接提振作用;但从同比值看,焦煤库存则处于明显高位,而在粗钢产量预期放缓为大概率的背景下,预计后市钢厂及焦化厂补库意愿将弱化,即焦煤续涨驱动力减弱。

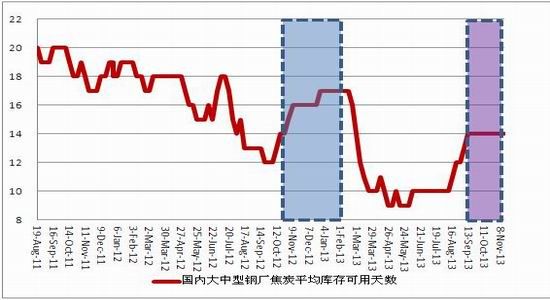

此外,截止11月18日,国内大中型钢厂焦炭库存水平为14天,低于2011,2012年同期水平,这也从侧面印证钢厂囤积原料的需求减弱(见图8)。

图7 国内样本钢厂及独立焦化厂焦煤库存

图8 国内大中型钢厂焦炭库存水平

综合看,预计未来焦煤及焦炭供给将进一步增加,而钢铁行业需求则预期放缓,使得其供给将转向宽松,进而对二者构成向下压力。

三、预期2014年钢铁需求增速放缓,钢厂利润不佳将压制矿价

1、基建类固定资产投资或放缓,降低工程机械用钢需求

截止2013年10月,我国基建类固定资产投资完成额为7.31万亿,同比增幅为23.14%,虽然较去年处于高位,但从环比值看,其放缓迹象明显(见图9)。而与此高度相关的工程类机械产量增速放缓或仍处负增长态势:同期而言,起重机累计产量同比增幅为8.15%,挖掘机累计产量同比减少6.34%,压实机械累计产量同比增加7.13%,混凝土机械累计产量同比增加3.52%(见图10)。

图9 基建类固定资产投资完成额

图10 主要工程类机械产量

需注意,未来铁路基建投资或仍维持相对较高的增长态势。按”十二五”规划新增里程2.9万公里计算,预计总投资规模为4.42万亿元。参照相关机构数据,分解至各年度:(1)中性情况下,预计2014-2015年铁路行业投资增速分别为8.9%和8.2%;(2) 乐观情况下,二者增速分别为25%和6.2%。

而截至2013年10月,我国铁路基建累计投资额增速为6%,延续年初以来不断放缓的走势。综合上述数据看,铁路行业投资增速放缓为大概率事件(见图11)。

从铁道用钢产量结构看,其在钢材中占比不超过1%。因此,即使未来铁路投资有大幅超预期增速,其对钢材总用量推动力应有限(见图12)。

图11 铁路基建投资额

图12 铁道用钢产量及占比