金融期货:全球玉米丰产 国内压力明显(2)

2. 生猪养殖:进入正常盈利区间

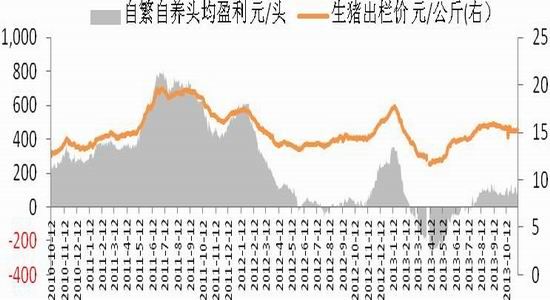

截止11月15日,全国生猪出栏均价15.3元/公斤,仔猪25.10元/公斤,猪粮比6.56,自繁自养头均盈利85元。目前生猪供应充足,我国多地开始大面积降温,随着冬季居民肉类消费旺季到来,猪价下跌空间有限,保持高位震荡概率较大。预计近期内生猪存栏依然将保持高位,对饲料需求维持刚性,且维持当前生猪养殖利润。

图7:我国生猪养殖利润

资料来源: WIND 金瑞期货研究所

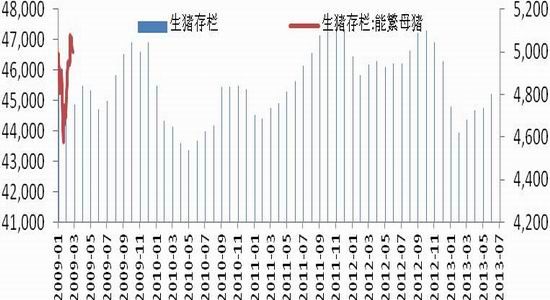

图8:生猪存栏走势图(单位:万头)

资料来源:WIND,金瑞期货

3. 家禽养殖:上半年饱经风霜,下半年见彩虹

今年上半年家禽养殖行业遭遇各种‘不幸’,从‘速成鸡’事件到3月份的禽流感,将养殖行业打入持续低谷时期,禽类需求一落千丈,7月后养殖利润逐渐恢复盈利,肉鸡、肉鸭养殖盈利1元/羽,养殖利润的恢复明显带动对饲料的需求增加明显。截止上周五,潍坊白羽肉毛鸡4.29元/斤,降2.9%;主产区白羽肉鸡养殖每羽盈利1.3元,天气渐冷,鸡肉供应充足,价格高位震荡。我们预计明年禽类养殖若无大规模疫情发生,禽类养殖利润将继续恢复。

图9:白羽肉鸡价格

资料来源: WIND 金瑞期货研究所

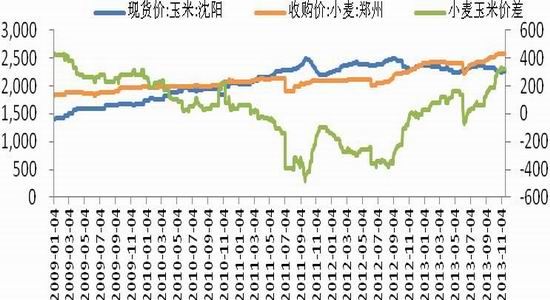

(二)小麦价格上涨,替代减少

小麦玉米价差使今年玉米需求方面最主要的增量出现在饲用方面,较去年增加11.9%,约1300万吨,而小麦饲用需求将较去年减少12%,在饲用方面小麦替代玉米的情况将较去年减少,但是,在13/14年,随着玉米对小麦替代的完成,预计玉米需求量占比有所恢复。

玉米价格从09年开始一直呈现上升趋势,11年玉米价格超过小麦,并且在11年进口玉米量大增,导致12年小麦替代玉米时常发生,在12年国内小麦价格大幅度提高以后,玉米价格再次回落到小麦之下,但是小麦与玉米的考虑因素不是简单的价格正负差,据国内饲料研发企业介绍,小麦的蛋白质含量要比玉米高50%,通常玉米含8个蛋白质,小麦含12个蛋白质,而豆粕作为43%蛋白含量物质,因此如果在配料过程中玉米使用60%,豆粕使用18%可以代替玉米30%,小麦25%,DDGS添加量5%,豆粕25%的配方,当豆粕价格过高时候,可能采用小麦对玉米继续进行替代。

图10:小麦&玉米价格(单位:元/吨)

资料来源:WIND,金瑞期货

(三) 玉米深加工仍将维持低迷

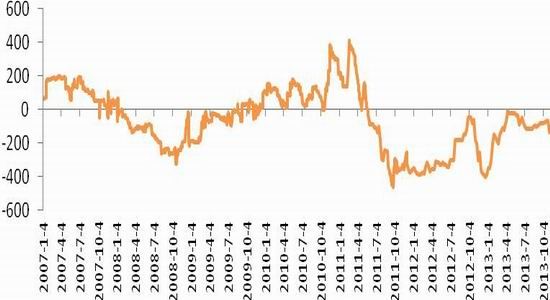

1. 淀粉加工利润维持低迷

2011年8月份以来深加工淀粉市场整体运行平稳趋弱,截止到今年11月初淀粉出厂价均价为2798元/吨,较上月下跌30元/吨,淀粉加工利润为-140元/吨,较上个月继续下降,但是较去年同期有所恢复。淀粉工厂整体开工率不高,夏季本是淀粉糖销售旺季,但今年夏季淀粉消费呈现旺季不旺的局面,开工率不足五成,一方面是部分企业停产检修,另外同时也受持续低迷的消费影响,另外淀粉加工副产品玉米油价格受到豆油压制,短期价格难以继续上涨,预计短期内淀粉加工利润仍然维持低迷状态。

图11:淀粉加工利润(单位:元)

资料来源:布瑞克,金瑞期货

2. 酒精加工利润维持低迷

酒精行业加工利润从12年出开始处于亏损状态,到13年8 月份国内酒精市场维持稳中趋弱的走势,大部分酒精工厂停产或限产,11月14日,黑龙江肇东地区深加工企业酒精(普通食用酒精含税价,下同)出厂价格为5600-5650元/吨;吉林松原地区酒精出厂价格为5650-5700元/吨,四平地区酒精出厂价格为5650-5700元/吨;河南南阳地区酒精出厂价格为5800-5900元/吨,均比上周持平,比上月同期上涨150元/吨。11月14日,黑龙江肇东地区酒精企业理论加工利润为-232元/吨,与上周持平;吉林松原地区酒精企业理论加工利润为-325元/吨,亏损比上周扩大40元/吨。受新玉米上市、进口DDGS到港以及水产品消费下滑等影响,10月以来国内DDGS价格累计下滑300-400元/吨。如果不考虑其他副产品加工利润,由于DDGS价格下降,部分酒精企业加工亏损扩大。同时,DDGS大量到港对国内DDGS价格冲击大,也导致酒精企业亏损扩大,目前预计13/14年度DDGS进口400万吨,去年278万吨,我们预计13/14年度玉米工业消费约为4450万吨,较去年略增。

图12:酒精行业利润(单位:元)

资料来源:WIND,金瑞期货

三、政策扰动市场价格

(一) 收储政策支撑玉米价格底部

2013年生产的玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元人民币/斤,吉林1.12元/斤,黑龙江1.11元/斤,均比2012年提高0.06元/斤,收储价格的提升将对玉米价格短期内提供支撑作用。其次在收储方面,由于12/13年度收储高达3083万吨,使储备库存攀升至3000万吨以上,东北地区仓库接近满负荷,继续容纳玉米收储能力有限。

表3:各地玉米收储价格

| 时间 | 内蒙古 | 辽宁 | 吉林 | 黑龙江 |

| 08/09年度 | 0.76 | 0.76 | 0.75 | 0.74 |

| 09/10年度 | 0.76 | 0.76 | 0.75 | 0.74 |

| 10/11年度 | 0.91 | 0.91 | 0.9 | 0.89 |

| 11/12年度 | 1 | 1 | 0.99 | 0.98 |

| 12/13年度 | 1.07 | 1.07 | 1.06 | 1.05 |

| 13/14年度 | 1.13 | 1.12 | 1.12 | 1.11 |

资料来源:WIND,金瑞期货

(二) 玉米补贴政策推高短期国内玉米价格

根据发改委11月15日的消息,今年符合条件的关内企业到东北产区按不低于最低收购价或临时收储价采购粳稻、玉米,国家将按140元/吨的标准给予费用补贴。前期关于南方企业东北采购玉米的补贴政策落地,最近半个月玉米期货价格的上涨也或许告一段落。但是近期随着玉米补贴政策的落地,南方企业前往北方采购玉米的积极性或将提高,玉米现货销售或现活跃局面,在此同时,贸易商与农户或将同时分享玉米费用补贴政策带来的优惠,短期内推高玉米现货价格。

(三) 转基因政策排斥国外可能的转基因玉米

有报道称中国19号已经拒收了一船美国玉米,因为这船玉米混有未经批准的转基因成分。这船遭拒的美国玉米约为5.5到6万吨,预计在短期内可能影响国内进口玉米积极性,从而在近期削减玉米到港量增加带来的价格压力。

四、投资建议

综上所述,全球玉米增产,国内产量继续上升、库存压力继续增加,后期甚至可能进行玉米抛储,另外随着美国玉米收割基本完成,11月开始美国玉米集中到港给港口玉米价格带来下跌压力。

玉米替代效应减弱,而玉米需求增速明显不足,玉米后期价格或继续呈现弱势,可以采取偏空策略,但是考虑到国家玉米补贴、收购政策仍然可能在短期内扰动市场价格,我们预计近期玉米价格或维持震荡局面,中期震荡偏空。

金瑞期货研究所 李彪

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。