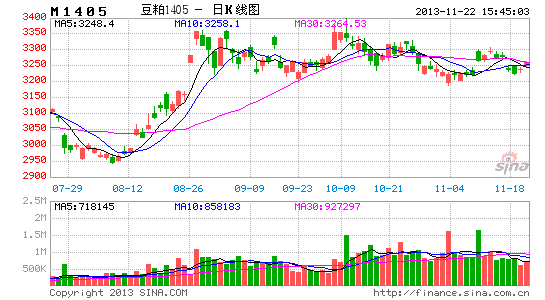

东亚期货:油强粕弱的格局仍将持续(2)

三、油脂阶段性供需偏紧格局持续

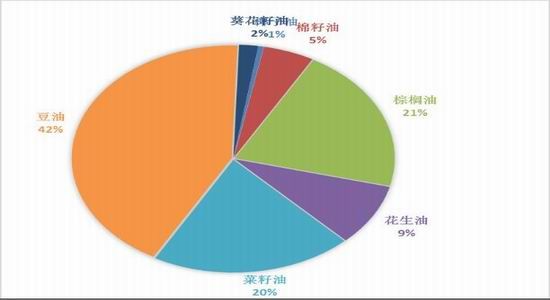

国内油脂消费呈现三大油脂占据主导地位,其中菜油份额逐年递减,棕榈油市场份额逐步增加。

国内油脂消费分布

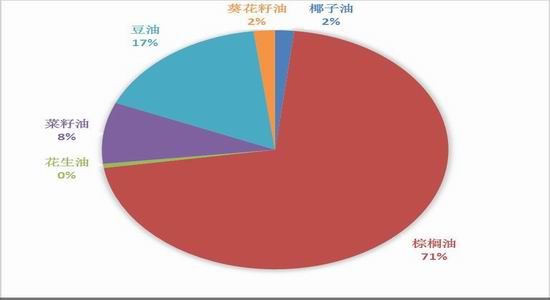

国内油脂进口分布

数据来源:东亚期货研发部

1.棕榈油:季节性减产周期出现

棕榈油的产量呈现出一定的规律性,这主要是由于其种植特性导致的。一般棕榈树5-7年成熟后开始产果,果实用于榨油,成熟期长达25年左右。果实的采摘及出油率则受到天气温度影响较大,因此,棕榈油的月度产量呈现的规律是每年四五月份开始步入增产周期,到九十月份达到年内高点,随后四季度步入减产周期,持续到一二月份见到年内低点。

马来西亚棕榈油月度产量走势图

数据来源:东亚期货研发部

10月份马来西亚棕榈油月度产量为197万吨,仍创出了单月高位,随着近期降雨过多及气温下降,预计后三到四个月的时间内,棕榈油月度产量将会呈现出环比下降的态势;而四季度中国及欧盟的消费并未减少,季节性的消费高峰及单月环比下降或导致阶段性的供需紧张格局,预计后期库存会呈现逐步回落的过程。

彭博对印尼种植业园的调查显示10月库存从223万下降至204万,去年同期260万,10月产量240万,出口170万。11月库存料下降至180万。

印尼棕榈油协会称,印尼10月份毛棕榈油及衍生品出口较前月大增13%至186万吨。今年1-10月印尼产量意外下降7-10%;2013年印尼产量预计达到2700-2800万吨,出口预估为1900万吨。

对于棕榈油的四季度供需格局,我们认为是个偏紧的局面,主要是由于主产国意外的产量下滑导致,而消费仍处于增长的局面。

2.菜油:国储潜在供应较大,但目前未形成有效供应

以国产菜籽压榨为主,但今年国内对进口菜油及菜籽的依存度逐步提高,尤其本年度,进口菜籽及菜油冲击市场,造成国内菜油大幅下跌。同时目前国储库存处于历史高位,潜在的供应巨大。

近年来中国菜籽产量相对稳定,加上持续的储备政策,国产压榨的菜油大多数进入储备仓库,目前预计国储大约接近600万吨的菜油。潜在的供应巨大,几乎超过一年国内菜油的消费量,这个库存极有可能在下年新菜籽上市前进行轮储,但由于前期收购价格过高,很难顺价销售,最终国储抛售能否有效成交还需要看下年国家菜油的行情而定。

本年度菜籽及菜油的进口均有较大增幅,一方面因菜粕供应紧俏,压榨利润较好,引发对菜籽的需求放大,另一方面,菜油进口价格相对偏低,进口到国内出现较为丰厚的利润。

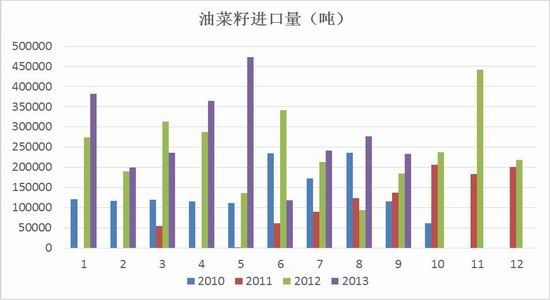

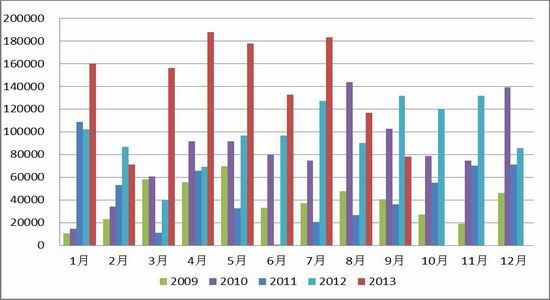

中国菜籽月度进口

中国菜油月度进口

数据来源:东亚期货研发部

海关数据显示,1-9月份我国共进口菜籽252万吨,同比增加24%,预计10-12月份菜籽进口量约为130万吨,远超去年90万吨,增幅达到了44%。加拿大菜籽预计13/14年度将达到1743万吨,远超此前预估的1596万吨,全球菜籽的供应上十分充足。1-9月份我国累计进口菜油126.3万吨,同比增加35%。因此,在国储不参与抛售的情况下国内菜油基本维持供需稳定的格局,国内供应因收储减少,而进口弥补了这块空缺,整体供需没有出现过多缺口,但国储一旦投放市场,则有效供应会大幅增加,即时过剩的格局在所难免。

我国的豆油消费多数以进口大豆压榨为主,少有部分豆油进口。当前中国豆油年消费量达到了1300万吨,其中进口大约150万吨,产量约1150万吨,主要来自进口大豆压榨而成。目前国内年进口大豆约6000万吨,其中压榨量在6500万吨。

因此,国内豆油的供应与进口大豆密相关,此前我们分析豆粕的产量中提到,今年我国大豆进口速度偏慢,短期供应偏紧,国内豆油库存也持续回落;同时,因国内豆油价格受到棕榈油下跌的拖累远低于进口成本,因此本年度豆油的进口量也远低于去年同期水平。

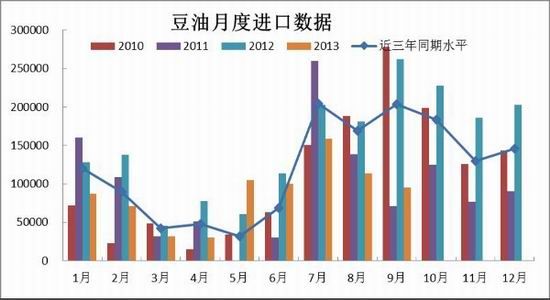

海关数据表明,1-9月我国共进口豆油79.3万吨,同比下降34.5%。1-9月份我国累计进口大豆4575万吨,同比增加3.3%。因此,豆油的供应上,本年度是处于相对偏紧的格局,但由于去年结转库存过高,导致当前供应并没有出现过紧的格局。

从国内豆油库存走势图上可以明显看出,国内豆油在经历年初135万吨的高点之后,本年度最低降至了85万吨,下降幅度37%。

豆油月度进口

国内豆油商业库存

数据来源:东亚期货研发部

4.国内消费:呈现稳步上升态势

我们油脂消费整体上仍处于相对较稳定的增长阶段,平均增速维持在5%左右,近3年来增速相对稳定,预计13/14年度总消费量为3200万吨,同比增幅5.3%;

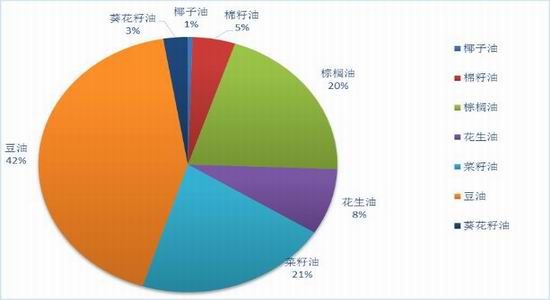

豆油仍然是我国食用消费中占比最大的油脂,其次为棕榈油与菜籽油;这主要是由于中国的贸易结构导致的。此前菜籽油是国内最大的油脂消费品种,随着生活水平提高,国内油料作物已经不能满足国内的需求,进口大豆及进口棕榈油成为了替代品,因其价格相对偏低及较为广阔的供应前景能完全满足国内高增速的消费。

本年度中国油脂的消费并无太大变化,可以说中规中矩保持原有增速,豆油在油脂中的消费比例略有小幅上升,棕榈油与菜籽油相对较为平稳。当前中国油脂的消费增速未出现逆转。

中国油脂消费增速

中国油脂消费分布

数据来源:东亚期货研发部

中国油脂分类比例分布走势图

数据来源:东亚期货研发部

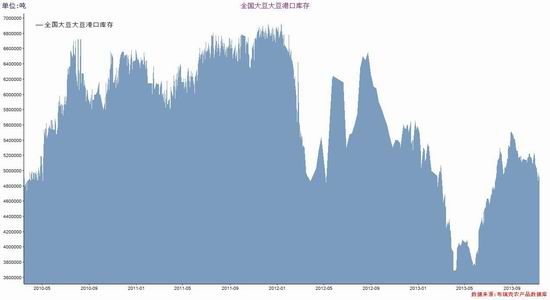

5.油脂库存:棕榈油库存快速回落

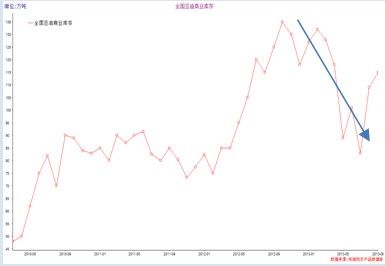

本年度国内油脂整体库存呈现出现高后低的状态,主要是年初受到棕榈油大幅增产的影响,油脂整体库存大幅攀升。随着本年度大豆进口放缓,且豆油进口大幅下滑,棕榈油四季度的产量也出现环比下滑等因素影响下,国内油脂库存开始出现明显的回落。

国内油脂库存从年初的历史高点出现明显的回落,主要是由于本年度油脂的有效供应下滑,而需求仍保持较为稳定的增速,因而消耗了部分库存,但由于总库存水平处于历史纪录高位,这一现象可能会在四季度有所改善。主要因素仍然是棕榈油的季节性减产超出预期,且在未来二三个月内无法得到有效恢复。

国内港口油脂库存

国内港口大豆库存

数据来源:东亚期货研发部

四、投资机会分析

1.美豆及粕类

结合前面的分析,我认为美豆会处于宽幅震荡格局,国内豆粕有效供应增加,短期内呈现弱势格局, 但美豆跌幅有限,也限制了未来国内粕类的下跌空间,因此,国内粕类近期单边趋势形成的概率不大,单边投机性的机会在粕类上较难出现。

2.油脂类

以棕榈油为代表的油脂四季度会整体走势偏强,我们可以考虑单边做多油脂,主要以做多棕榈油为主。此前一个月棕榈油已经出现10%左右涨幅,近期可能会有所调整,未来调整完毕仍具备再度买入机会。

3.油粕套利机会

综合前面分析,我们认为油粕比仍具备上涨潜力,可以尝试做多油脂,抛空豆粕。可尝试买棕榈油1405合约,抛空豆粕1405合约;买菜油1405合约抛空菜粕1405合约。棕榈油与豆粕的油粕比当前在1.9附近,未来一二个月时间内我们认为具备上升至2.3-2.4的潜力。

东亚期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。