鲁证期货:豆粕高位盘整 中线弱势难改

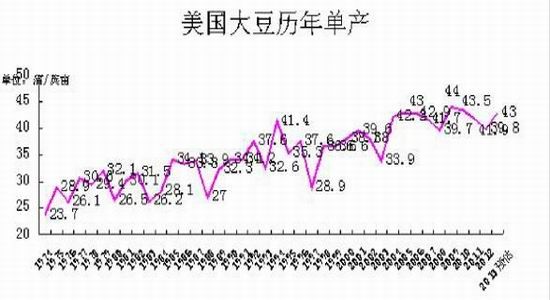

一、 美豆单产预估不断上调

图1 美国大豆历年单产

资料来源:USDA 鲁证期货研究所

尽管今年八月份美豆经历短期干旱,但正如笔者9月份报告指出,美国农业部严重低估13/14年度美豆单产,后市料将不断上调。11月份,美国农业部继续上调13/14年度美豆单产预估至43.0蒲式耳/英亩,使得美豆期末库存上调至1.7亿蒲式耳,将给美豆期价带来沉重压力。此外,如下表所示,从2000年度以来13年期间,有八年在11月份上调了单产,在这八年间,有五年实际单产高于11月份单产预估,实际单产大于11月份单产预估的概率偏大。笔者认为,后市美豆单产预估不排除继续小幅上调,或给美豆期价增添下行压力。

2000年-2013年美豆单产预估值比较

(单位:蒲式耳/英亩)

| 年份 | 8月 | 9月 | 10月 | 11月 | 12月 | 实际单产 |

| 2000/2001 | 40.7 | 39.5 | 38.7 | 38 | 38 | 38.1 |

| 2001/2002 | 38.7 | 38.2 | 39.2 | 39.4 | 39.4 | 39.6 |

| 2002/2003 | 36.5 | 37 | 37 | 37.5 | 37.5 | 38 |

| 2003/2004 | 39.4 | 36.4 | 34 | 33.8 | 33.8 | 33.9 |

| 2004/2005 | 39.1 | 38.5 | 42 | 42.6 | 42.6 | 42.2 |

| 2005/2006 | 38.7 | 39.6 | 41.6 | 42.7 | 42.7 | 43 |

| 2006/2007 | 39.6 | 41.8 | 42.8 | 43 | 43 | 42.9 |

| 2007/2008 | 41.5 | 41.4 | 41.4 | 41.3 | 41.3 | 41.7 |

| 2008/2009 | 40.5 | 40 | 39.5 | 39.3 | 39.3 | 39.7 |

| 2009/2010 | 41.7 | 42.3 | 42.4 | 43.3 | 43.3 | 44 |

| 2010/2011 | 44 | 44.7 | 44.4 | 43.9 | 43.9 | 43.5 |

| 2011/2012 | 41.4 | 41.8 | 41.5 | 41.3 | 41.3 | 41.9 |

| 2012/2013 | 36.1 | 35.3 | 37.8 | 39.3 | 39.3 | 39.6 |

| 2013/2014 | 42.6 | 41.2 | 43.0 | ? | ? |

资料来源:USDA 鲁证期货研究所

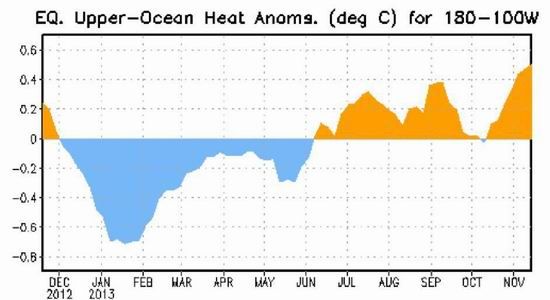

二、 南美大豆产量有望再创新高,后期压力重重

图2 南美大豆产量和出口量

资料来源:USDA 鲁证期货研究所

图3:太平洋赤道海域海表温度

资料来源:NOAA

根据美国农业部公布的最新数据显示,13/14年度南美大豆产量有望再创新高,预计13/14年度巴西大豆产量约8800万吨,阿根廷大豆产量预估为5350万吨,南美大豆总产量预估为15362万吨,较去年同期上涨6.23%。13/14年度南美大豆出口量有望继续保持增长态势,达6224万吨上涨7.03%。此外,据NOAA最新预报显示,阿尔尼诺中性气候有望贯穿整个北半球直至2014年春季,预计明年南美大豆主产区出现极端天气的可能性偏小,天气炒作空间有限,南美大豆创新高产量将给后期美豆期价带来重重压力。

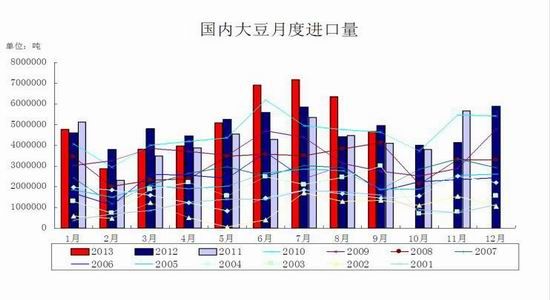

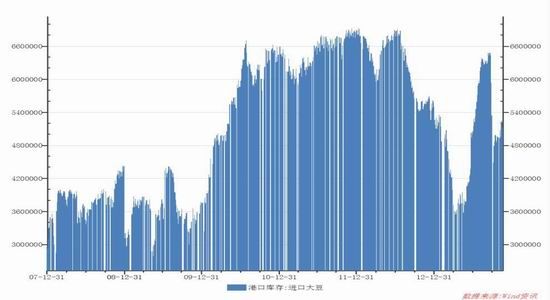

三、 大豆进口量处高位,港口库存压力逐步回升

图4 国内大豆月度进口量

资料来源:中国海关总署 鲁证期货研究所

据中国海关总署公布的数据显示,中国9月进口大豆470万吨,中国1-9月大豆进口量为4575万吨,较上年同期增加3.3%,大豆进口量继续保持增长态势。据中国粮油商务网数据显示,目前主要港口库存量约503.9万吨,10月大豆到港419万吨,11月大豆到港预期645万吨, 港口库存将不断加大。

图5 国内大豆港口库存

资料来源:Wind 资讯

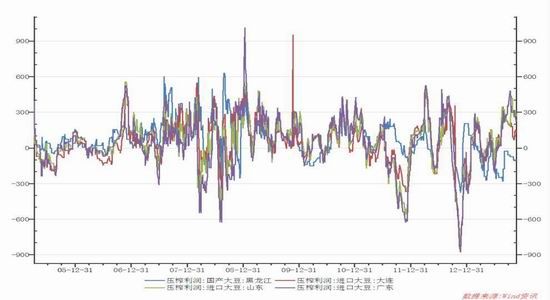

四、国内油厂压榨利润丰厚,或引发后期大豆进口量激增

今年进口大豆压榨利润较去年有明显好转,以山东为例,今年平均压榨利润100元./吨左右,目前压榨利润普遍可达270元/吨。良好的压榨利润,或引发油厂继续增加大豆进口量,预计后期将有大量大豆到港,料将给国内豆粕价格带来沉重压力。

图6 国内大豆压榨企业压榨利润

数据来源:Wind 资讯

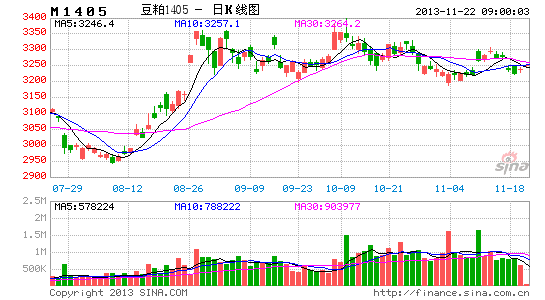

五、 结论和操作建议

图7 豆粕1305合约日K线图

资料来源:博易大师 鲁证研究所

从豆粕1405合约日K线图分析,已持续近三个月在3188-3397元/吨内高位区间震荡,料将面临方向选择。且11月中旬反弹乏力,有构筑头肩顶迹象,一旦颈线位被突破,期价下方空间将打开,料将下探3000元/吨支撑。基本面上看,明年南美大豆主产区预计出现极端天气的可能性较小,南美大豆或将迎来创纪录丰产,将给后期美豆期价带来沉重压力,国内豆粕期价反弹压力重重,预计后市将承压下行。此外,国内油厂压榨利润丰厚,或导致后期大量大豆到港,再加上国内豆粕开始逐步展开基差贸易模式,料将有更多大豆压榨企业利用豆粕期价锁定压榨利润,也将给连盘豆粕期价增添下行压力。操作上仍维持我们9月份报告观点,M1405关注3200元附近颈线价位突破,中期维持空头思路应对。

鲁证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。