通联期货:棕油已强弩之末 择机布局空单

策略驱动逻辑:

1. 南美大豆丰产预期压制豆油价格反弹幅度。

2. 生物柴油炒作终须面对现实。

3. 季节性因素压制棕榈油出口与消费量。

一、 南美大豆丰产预期压制豆油价格反弹幅度

11月8日,美国农业部公布了月度供应报告。在报告中2013/14年度大豆单产被调整为了43蒲/英亩,较9月提高了1.9蒲/英亩。同事大幅上调了2013/14年度大豆产量至32.58亿蒲式耳。

报告预计巴西2013/14年度大豆的产量为8800万吨,阿根廷2013/14产量预计为5350万吨(图1)。均远高于2012/13年度的产量。

目前南美没有出现极端不利大豆生长的天气状况,巴西大豆播种与生长进度良好。由于前期阿根廷的干旱天气错过了部分玉米播种时机,导致部分玉米种植区转向播种大豆。《油世界》预计2013/14阿根廷大豆播种面积或达到创季度的2020万公顷,比上一年增长2.5%。

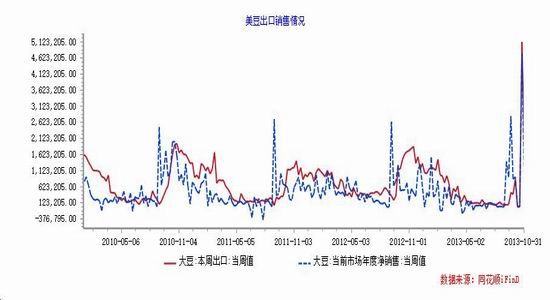

在11月的美国农业部报告中,美豆出口量被大大提高,其中大部分均销往中国(图1),在短期上对国内价格有一定的利空影响。如果后期南美天气没有什么极端变化,那么南美丰产也是可以预期的,油脂价格势必难以形成较大级别的反弹。

图1 南美大豆产量

数据来源:同花顺―通联期货

图2美豆出口情况

数据来源:同花顺―通联期货

二、生物柴油炒作终须面对现实

在这波棕榈油反弹中,生物产油的炒作是一个重要的因素以及导火索。但是,生物柴油的炒作犹如水中月,镜中花一直只是在美好的预期中,并没有形成确实的消费需求。

欧盟一直以来是生物柴油的消费主力,但是欧洲进口的棕榈油仅有20%用于生产生物柴油,同时今年欧洲对进口印尼棕榈油的反倾销措施,将继续将棕榈油的消耗降低20万吨。即使马来西亚继续推广生物柴油,由于其国内消费能力的有限(表1),后期消耗基本无法大幅增长。同时,在棕榈油价格有了较大幅度的反弹之后,原油价格却大幅下跌,这对后期生物柴油使用量的增长也是一个较大的拖累。

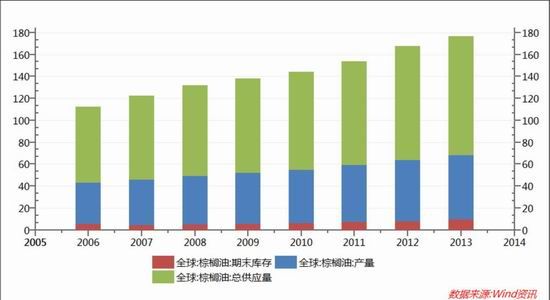

一直上升的生物柴油的量也没有对去库存产生很大的帮助,面对巨大的供给与高位的库存(图3),棕榈的价格始终难以得到反转。

表1 主要国家生物柴油和毛棕榈油消耗量 万吨

| 印尼 | 马来西亚 | 欧盟 | 总计 | 印尼与马来产量 | 消耗比例 | |

| 2010 | 72.7 | 8 | 91 | 171 | 3976.3 | 4.32% |

| 2011 | 154.8 | 5.1 | 65 | 224.9 | 4181.1 | 5.38% |

| 2012 | 216.2 | 14 | 43 | 273.2 | 4440.2 | 6.15% |

| 2013 | 216.2 | 34.9 | 91 | 342.1 | 4750 | 7.2% |

数据来源:Wind―通联期货

图3 全球棕榈油期末库存与供给量

数据来源:Wind―通联期货

三、季节性因素压制棕榈出口与消费量

由于10月马来西亚的降雨问题,主产区预计产量下滑,收割和运输的困难,导致10月开始棕榈油大幅反弹。但是价格大涨的程度已经消化了棕榈油产量下滑与库存降低的幅度。在全球各种油脂油料丰产的大背景下,棕榈油很难得到进一步的提振。

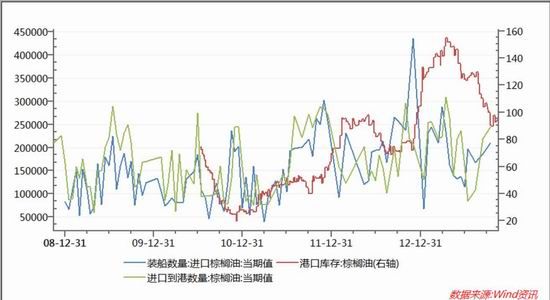

由于凝结点的原因,冬季一直是棕榈油的消费淡季,我们可以预计后期棕榈油的出口将会下滑,国内几个月来库存下降已经较多,同时后期到港数量虽然略有降低,但还是超过往年平均水平,库存很难进一步降低(图4)。

图4 棕榈油港口库存与进口量

数据来源:Wind―通联期货

四、交易策略:

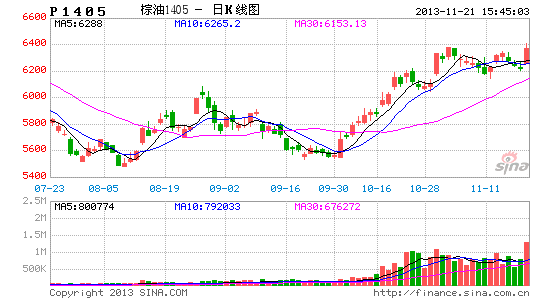

由于目前棕榈油还在持续反弹中,盲目地去摸顶是一件较为危险的事情。我们建议等待价格反弹至6500左右的时候积极布局空单(前期高点),设置止损,同时当价格跌破6220(形成双顶)的时候积极加仓。如果价格没有触及6500就开始下跌并跌破6220的时候也可以积极布局空单(设置止损)。目标位在5600左右。(图5)

图5 P1405日线

数据来源:文华财经―通联期货

通联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。