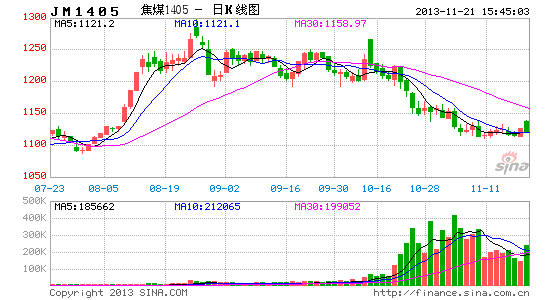

通联期货:焦煤焦炭产业链跟进研究报告

摘要:

我们的研究分析逻辑。首先我们坚持原有的关于焦炭焦煤产业链的分析框架。宏观经济+产能情况+库存情况=三者共同驱动。在宏观经济层面虽然整体偏暖但是煤钢焦产业的前景不容乐观,产能情况我们认为还没有到最糟糕的时刻。虽然行业产能严重过剩,但只要有毛利钢厂就有维持甚至扩产的动力,因此行业产能在高调减产中可能还会维持一段时间的产能隐性增加。这样来看螺纹钢价格仍会承压,进而使得上游价格难以摆脱低迷的状态。短期来看钢厂对焦炭焦煤的补库基本完成,但是由于冬储的需求 钢厂还是要维持一定得库存,加上目前螺纹的库存还是下降过程中,因此短期上游的压力不大。从期现价差来看,也基本处于正常的空间,短期行情需要整固。预期未来行情在年关前后,可能继续回到下跌轨道上来。

一、宏观经济中期整固格局不变

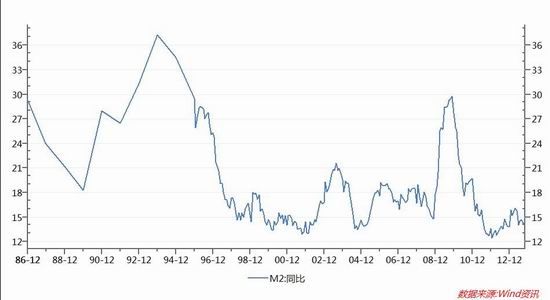

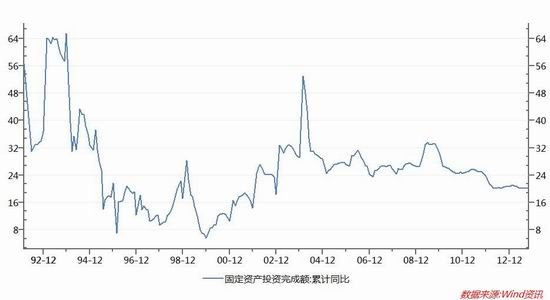

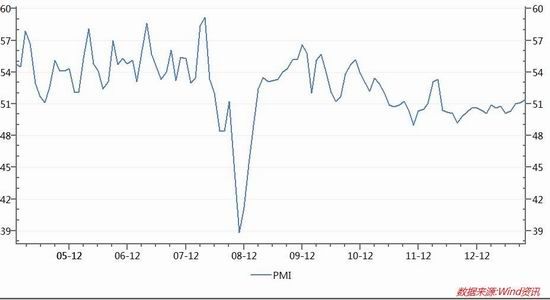

综合来看10月份M2同比14.3,固定资产累计投资完成额同比20.1,均处于相对低位,维持货币供给稳健偏紧以及固定资产投资低位运营的基本观点。PMI整体偏暖,但是钢铁PMI弱势不改。虽然三中全会的政策预期偏暖但是“冰冻三尺非一日之寒”,改革的方向更将确认了未来中国不会走以往“大、干、快上”的老路。因此宏观层面煤钢焦产业链依然偏空。

图1:M2同比

来源:Wind

图2:固定资产投资同比持续下降

来源:Wind

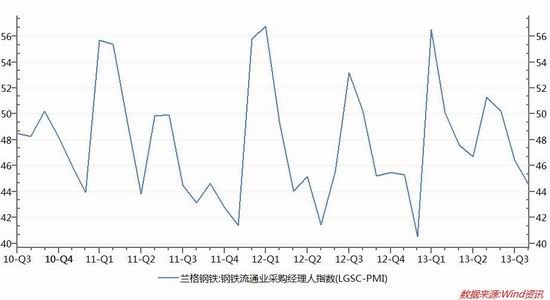

图3:PMI仍在震荡偏强但钢铁PMI弱势不改

来源:Wind

二、产业链产能过剩

全产业链过剩基本格局未变。目前根据最新的数据全产业链过剩,其中绝对量来看下游钢铁过剩情况最为严重。在宏观经济背景不佳的情况下下游钢铁的产能对全产业链有重要的影响,但是为什么钢铁产能的越调越多,下文进行了专题分析和模拟测算。

图4:产业链过剩情况

| 粗钢(2012) | 焦炭(2011) | 焦煤(2012) | |

| 过剩情况统计 | 5000万吨 | 4200万吨 | 631万吨 |

来源:Wind

专题分析:越调越多的钢铁产能----囚徒的困境

为什么产能越调越多,其实这里是存在一个经济学上的博弈悖论。

即,钢厂是重资产行业,有很大的固定资产投资,每年的折旧很大,因此如果减产意味着单位产品的折旧成本增加,立刻会使得财务报表亏损。因此为了账面的利润,钢厂有很强的扩产动力。此外从经济学上讲只要价格能够覆盖可变成本钢厂即有维持产量的动力。但是行业角度来看,各个钢厂的自我利益最大化的行为反而使得行业产能高企,价格跌跌不休,使得整个行业处于困境。

因此对钢铁厂能度量的重要的一环就是钢铁的毛利情况。因此

我们测算了基本的螺纹生产成本:

1、生铁=(1.6铁矿石+0.45焦炭)/0.9

2、粗钢=(0.96生铁+0.15废钢)/0.82

3、加工费150

4、螺纹钢市价-成本模拟=毛利

数据采用:

1、 进口铁矿石到岸平均价*80%

2、 国产铁矿石平均价*20%

3、 天津港:平仓价(含税):一级冶金焦(A<12.5%,<0.65%S,CSR>65%,Mt8%):山西产

4、 市场价(含税):废钢:6-8mm:张家港:

5、 价格:螺纹钢:HRB400 20mm:上海

图5:钢铁毛利为正意味着钢厂经济意义上仍有增产的动力

来源:Wind

三、产业链库存比对分析

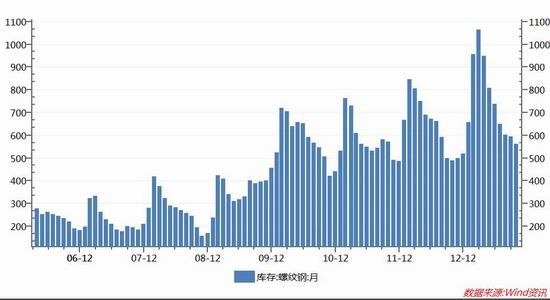

- 螺纹钢的库存。螺纹钢库存有典型的季节因素,一般情况12、1月份库存开始开始累积,每年2、3月份达到一个高峰期。因此主要看同比情况,目前来看截止到11月15日,螺纹钢库存同比增加6%。预计今年整体上过剩情况会略大于去年但情况尚可。因此,未来库存累积的情况可能会进一步增加。

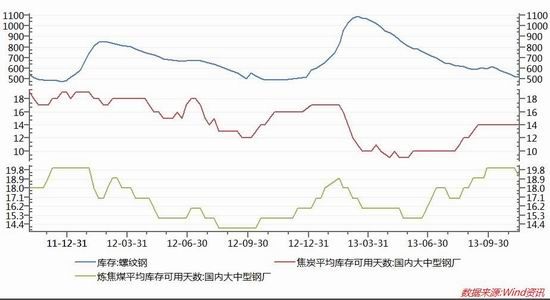

- 焦炭焦煤库存。限于数据原因,采用钢厂可用天数作为统计,目前焦煤焦炭的可用天数均在相对高位,补库动能已经基本释放完毕。因为临近冬季,钢厂基本维持了这种高位的库存格局。在钢价低迷的情况下,来年春季钢厂可能主动降低库存以减少资金成本的压力。

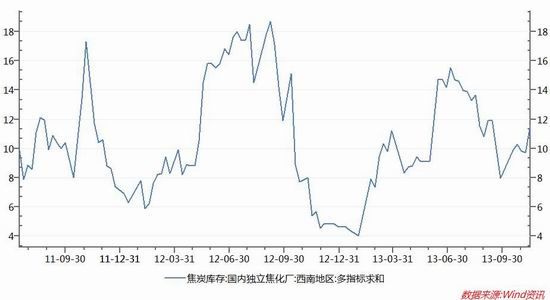

- 焦炭库存已经开始累积。9月27日开始焦炭库存开始累积,与之对应的是焦炭期货价格出现了明显的下跌(1401合约最多从1571跌至1500),焦炭的库存累积并没有使得钢厂的可用天数降低,更多是冬储的原因。但是也说明了焦炭的过剩仍在加剧。

图6:螺纹钢库存12、1月开始累积2、3月达到高峰

来源:Wind

图7:库存比对图

来源:Wind

图8:焦炭厂焦炭已经开始累积库存,未来情况仍不乐观

来源:Wind

四、价差分析

- 螺纹钢价差分析

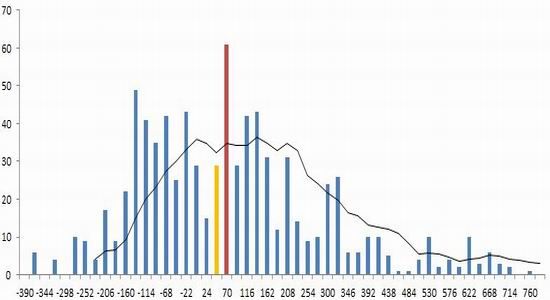

1、成本价差分析。螺纹目前的利润测算在40左右,居于分布中位,但鉴于行业的严重过剩,和投资的低迷。我们认为螺纹现货价格仍有下跌空间。从现货测算的毛利历史来看,基本认为:后期不太可能出现如12年下半年,毛利高企的情况,毛利的空间可能在200以内的范围波动。(重点说明:测算数据不准确,我们关注的数据的趋势和相对性,而不是绝对值。)

图9:螺纹目前的利润测算在40左右,居于中位

来源:Wind

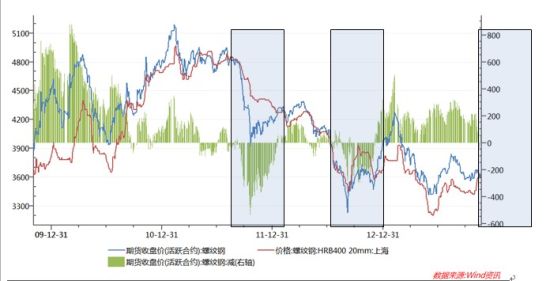

2、期现价差分析。螺纹期货价格出现贴水,综合来看此次行情与2012年底由于现货价格上涨期货价格低迷导致的期货贴水有类似。我们分析期现价差近几次出现期货贴水的情况。12年和13年的期货贴水都是因为现货价格涨幅大,期货低迷造成的。11年的期货贴水是因为期货跌的过多造成的。基于此分析和行业的基本面,基本上后期可能演绎现货价格和期货价格同跌,期货贴水有可能进一步扩大。

图10:期货价格出现贴水

来源:Wind

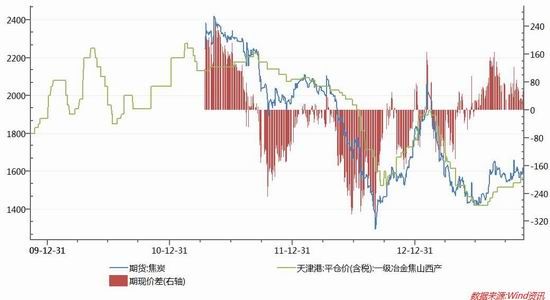

- 焦炭期现价差分析。焦炭的期现价差从166的高点已经下跌到55,最低达到22一线。短期来看价差有企稳回调的空间,但是由于我们看空未来下游市场,下游的不景气势必拖累上游,期货市场往往有提前反应的特性,因此未来价差回升之后仍有大概率回调。

图11:焦炭期现价差已经回调

来源:Wind

五、总结

经过我们对产业链的分析,整体上中期看空煤钢焦产业链,主要是依据宏观经济形势仍处于转型阶段,同时未来的经济模式也不支持“大、干、快上”的增长模式;此外,产能过剩的格局中期难有改观;因此中期我们看空煤钢焦产业链;基于库存的分析,我们认为短期补库基本完成,但是冬储的需要,未来期现货价格仍将持稳。从价差角度分析,螺纹以及焦炭价格有整固的需要,但主要是阶段整固,不具备趋势上涨的动力。结论:我们短期看焦炭、焦煤、螺纹价格震荡;中期看空焦炭、焦煤、螺纹价格。

免责声明:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证,不保证该信息未经任何更新,也不保证本公司做出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价。本报告版权归通联期货研究发展中心所有。未获得通联期货研究发展中心书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“通联期货发展研究中心”,且不得对本报告进行有悖原意的删节和修改。

附:前述报告关于煤钢焦整体的分析逻辑

1、强周期行业

煤钢焦属于强周期行业,这点我们基于两点的认识:

- 产业链向下:第一层指向钢铁、水泥、地产、化工、机械等,最终下游指向建筑业、制造工业。体现了很强的固定资产投资属性。

- 产业链向上:煤炭属于工业资源型行业,其产业链的源头也是工业大宗商品类型。通常工业类大宗商品都是有很强的周期性。

结论:强周期的基本判定,意味着宏观经济增速尤其是制造业对于产业链有重大影响。

2、强相关性和有序性

- 煤钢焦价格具有强相关性:相关性都在90%以上,其中焦煤因为期货时间太短对相关性造成一定的影响。我们测算焦煤和螺纹钢现货价格的相关性在82%。

- 煤钢焦价格具有到一定的联动性:从产业链传导的关系来看,价格波动顺序是:螺纹钢――焦炭――焦煤,从期货价格我们可以看到螺纹有一定的领先性。这一点我们从现货价格中看到的更加明显

结论:高相关度意味着价格经常高度一致性涨跌。同时产业链关系反应了先后联动关系。

- 产业链相关性和联动性的内在逻辑。焦煤是焦炭主要成本,焦炭是螺纹钢主要成本,下游分别通过原材料库存来实现对上游的关联。下游的补库和减库是上游价格变动的主要因素;补库和减库过程中推动了价格变动。价格变动到一定程度影响到企业的盈亏面,成本居高的企业开工率会率先下降,进而波及到整个行业开工率,甚至部分企业退出市场进而影响到产能的变化。

3、综合分析逻辑

我们提取以下关键点的关键点并确定分析逻辑:

- 宏观经济环境是重要背景。一个强周期性行业宏观经济特别是工业部门的情况对产业链有重要意义。

- 产能是行业的长期驱动,产能过剩,价格会呈现寻底之路――波段下跌,涨上去还会跌回来。

- 库存是行业中短期驱动,大规模的补库和减库往往意味着价格的波段行情。

通联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。