金友期货:产量拐点或到来 棕油待翘尾行情

一、供需分析:季节性产量拐点或到来,去库存步入尾声

图表1、马棕榈油月度产量

数据来源:金友期货研究发展部

根据棕榈油主产国马来西亚棕榈油局近8年的月度产量、出口、库存数据来看,棕榈油产出表现出极强的季节性规律,每年2-10月棕榈油进入增产季,每月的产出均高于上个月,而10月至次年2月则进入减产季,产出明显下滑。近3年由于年比产量增长明显,月间落差较大,季节性规律凸显。11月11日午间公布的2013年10月产量为197.22万吨,高于近8年同期水平,仅略逊于历史最高2012年9月的200万吨月度产量峰值,数据公布后,棕榈油价格陷入震荡。根据季节性规律,11月将出现产量拐点,或出现单月产量较10月出现明显下滑的走势,拐点的出现,或预示短期来自供应层面的利空出尽。

中长期来看,棕榈油价格能否进入一个比较大周期的上涨,还要看主产国在棕榈树种植上的变化,棕榈油产量能否出现年比的下滑,将决定棕榈油自2013年4季度以来上涨行情的可持续性。美国农业部11月8日的月度供需预估报告中,上调马来西亚2013/14年度的产量至1920万吨,上月预估为1900万吨,2012/13年度为1932.1万吨,数据显示明年马棕榈油的产量仍然居于历史较高水平,若未来预估继续走高,则或创出新高,产量上的压力,令中长期的棕榈油价格走势不容乐观。

图表2、马棕榈油出口情况

数据来源:金友期货研究发展部

再看出口及库存数据,出口方面,9月月度出口情况较好,创出近8年历史同期峰值,因9月对印度的出口量出现大幅飙升,几乎较8月份增长100%。10月出口表现为稳定增长。7-10月出口增长态势明显,主要是对中国和欧洲的出口出现了一定程度的增长,这两个国家合计占据总出口量的35%以上,3月马棕榈油出口量的峰值与3月对中国出口的峰值基本吻合,表明对中国的出口对马棕榈油的出口水平构成较大影响。10月马棕榈油出口值为165.91万吨,其中对中国的出口量为34.9万吨,仅次于3月份的峰值,占21%。除了城镇化引致的刚性需求增加以外,近几个月中国国内因资金紧张,出现了利率高企的现象,隔夜shibor甚至达到4.5%以上的高位。融资成本增加,会否导致中国对棕榈油融资性进口需求的抬头,仍有待于未来进口数据做进一步验证。

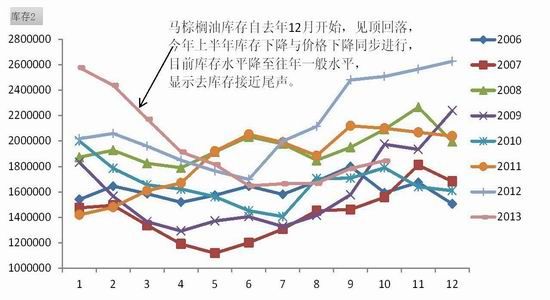

图表3、马棕榈油月度库存

数据来源:金友期货研究发展部

从库存上看,自今年初始,库存就从2012年12月的历史高值262.7万吨逐步回落,截止7、8月份在165万吨附近出现企稳之势,今年上半年库存下降与价格下降同步进行,目前库存水平降至往年一般水平,显示去库存接近尾声。7月至10月库存止跌企稳,略有回升,但增长速度相比往年同期稍显缓慢,良好的出口水平在抵消产量高增长方面功不可没。而从中国的港口库存上看,今年4月中下旬以来,棕榈油港口库存就进入了一个下行通道,截止11月20日,全国港口库存约在94.4万吨左右,较4月下旬的峰值154.7万吨,下降了39%,尽管当前仍处于同期较高水平,但相对年中的对棕榈油价格带来的压力明显较小。

综合来看,季节性增产拐点的出现,以及去库存的尾声临近,都有利于棕榈油价格在短期保持相对强势。未来关注要点在于12月公布的马来西亚产量数据是否显示11月产量有出现明显下滑,根据下滑的程度,来支撑棕榈油价格上涨的高度。

二、价格季节性分析:12月出现翘尾行情为大概率事件

图表4、国内棕榈油价格季节性统计分析表

数据来源:金友期货研究发展部

根据金友期货农产品团队统计的棕榈油价格季节性分析表来看,每年的10月至次年2月出现上涨行情的概率明显较高,而近五年12月份均出现上涨行情,这一价格走势与产量的季节性规律不谋而合,进一步验证了产量规律对价格的影响,结合上方分析,我们可以认为,棕榈油价格在12月份出现翘尾行情的概率极高。

三、周边板块情况:豆类关注南美种植初期天气

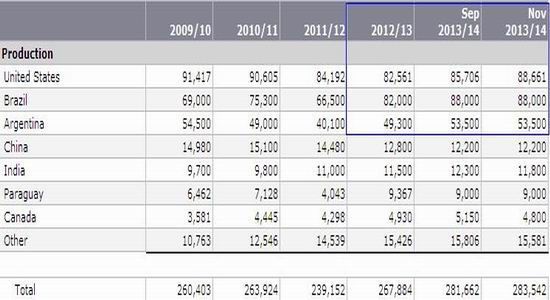

图表5、全球大豆产量预估

数据来源:USDA 金友期货研究发展部

周边市场主要考虑CBOT市场的情况,属于油籽油料类的大豆,也对棕榈油的价格走势带来较大影响。美国方面目前已到最后收割阶段,今年风调雨顺,美豆丰收已成定局,根据USDA在11月8日给出的月度预测来看,2013/14年美豆的产量有望达到8866.1万吨,巴西产量预估则在8800万吨的水平,直逼美豆。阿根廷为5350万吨,均较上一年度出现明显增加。未来需年底至明年1、2月份或开始炒作南美天气题材,关注南美种植初期是否出现潮湿天气,若南美豆难以播种,将带动CBOT大豆价格上扬,也为棕榈油年底价格走高带来助力。

四、综述:进入季节性减产,棕榈油能否否极泰来?

从季节性增产的规律上看,9、10月份面临季节性产出峰值,预计12月公布的数据带来偏多影响的概率较高。从当前1405的价格来看,介于6200-6400的震荡区间内,在未来短期基本面转好的情况下,选择向上突破的概率较高。

主要风险来自于以下两点,其一,季节性减产不明显,若10月过后减产的幅度不够大,或导致库存水平持平难降,削弱利多效用。其二,南美天气利于播种,对CBOT美豆价格构成压力,影响豆类及油脂板块的上涨空间。

操作上建议,不妨在区间下沿6200附近持多棕榈油1405合约,以6000为止损参考,第一目标位6400,第二目标位6500。

金友期货 陈婕星

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。