东证期货:煤焦后市或维持震荡格局

摘要:

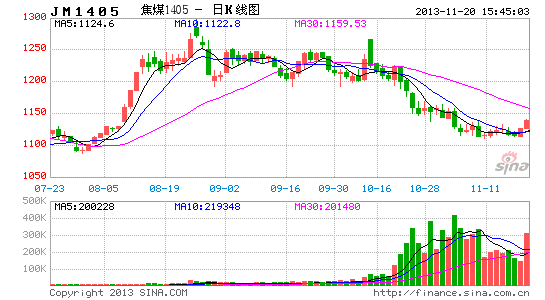

10月中旬以来以来,焦煤和焦炭主力合约的走势双双走弱,特别是焦煤价格下跌幅度非常大,从最高的1265附近跌至最低的1120附近,跌幅超过了11%。而焦炭价格从1690附近开始下跌,跌至1600附近,跌幅也超过了5%。而焦煤和焦炭的现货价格并没有出现如同期货般弱势的表现,整体表现平稳,部分地区的现货价格还出现了一定幅度的上涨。在基本面并没出现明显利空的因素情况下,下降的主要因素来自于钢材价格在9月和10连续的下跌,而焦煤和焦炭没有受到明显的影响,而在近期的补跌行为,并不是基本面的真实反映。

就10月市场来看,焦煤、焦炭期货市场疲软主要来自于终端钢材市场的影响。就后期市场来看,煤炭安监力度仍将维持,而受到利益的因素的影响,产量预计不会有很大幅度减少,总体还是将由小幅偏紧的格局。进口方面,由于进口煤炭价格较低,对国内煤炭冲击越来越大,而从季节性以及以往历史数据来看,11、12进口量增加的可能性非常大。焦炭方面焦企利润的下滑受环保因素有所限产和成本增加的双重影响,但前期较高的产量将抵消焦价的上涨。总体来看,后期焦煤焦炭将还是延续之前较稳的走势,操作上,建议投资者暂时以观望为主。

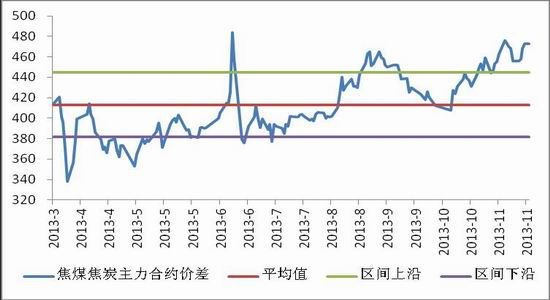

在震荡整理趋势的行情中,单品种或者单方向的机会比较难以把握,所以我们建议可以重点关注产业链之中的套利机会,前期我们也曾经提出过我们的套利建议。从图中我们可以看到,根据我们的测算,焦煤和焦炭的主力合约价差的合理范围在381-443附近。截止11月19日,两者的价差为473,大大超过了合理的价差范围。再结合这次价差扩大主要是由于下游价格传导的滞后所造成的,且基本面并没有出现大幅度的变动,预计这个超出合理范围的价差并不会维持很长时间,而我们建议当两者价差回到458左右的时候,就可以择机进行平仓。所以建议投资者可以进行做多焦煤1405,做空焦炭1405的正向套利操作。由于两个品种每手的重量不同,建议通过等重量的焦煤和焦炭,也就5手焦煤对应3手焦炭进行操作。

一。行情回顾

10月中旬以来以来,焦煤和焦炭主力合约的走势双双走弱,特别是焦煤价格下跌幅度非常大,从最高的1265附近跌至最低的1120附近,跌幅超过了11%。而焦炭价格从1690附近开始下跌,跌至1600附近,跌幅也超过了5%。

而焦煤和焦炭的现货价格并没有出现如同期货般弱势的表现,整体表现平稳,部分地区的现货价格还出现了一定幅度的上涨。在基本面并没出现明显利空的因素情况下,下降的主要因素来自于钢材价格在9月和10连续的下跌,而焦煤和焦炭没有受到明显的影响,而在近期的补跌行为,并不是基本面的真实反映。

图:焦煤主力合约1405日k线图

图:焦炭主力合约1405日k线图

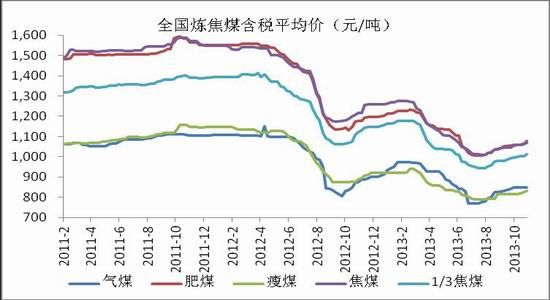

图:全国焦煤平均价格

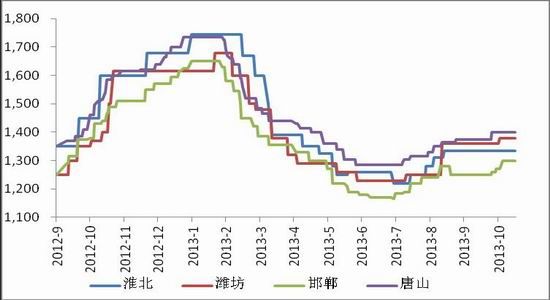

图:各城市二级冶金焦价格

二。基本面情况

1)上游煤炭市场:受进口煤以及政策影响,供应还将维持偏紧格局

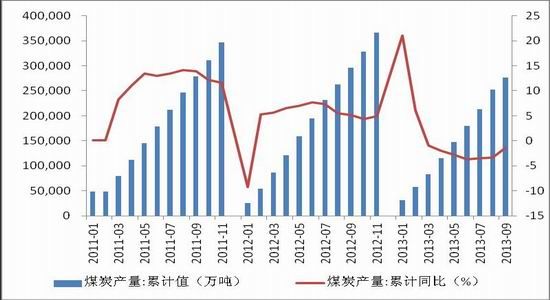

2013年受到国家淘汰落后产能以及环境保护等一系列政策的出台,煤炭产量较去年同期有了明显的减少。但从今年整体的趋势来看,煤炭产量呈现逐步上升的态势。根据数据显示,1-9月,全国累计进口煤炭2.39亿吨,同比增长17.6%,累计出口576万吨,同比下降20.7%;净进口合计为2.33亿吨,同比增长16.3%。再加上27.66亿吨的国内煤炭产量,今年1-9月总得煤炭供应量在29.99亿吨左右。虽然进口增速非常的快,但由于煤炭进口占比并不是非常高,所以整个1-9月的煤炭供应量来看,其下降幅度较去年同期在1.4%左右。而从炼焦煤的港口库存来看,虽然在10月开始有小幅的下降,但其仍处于较高的位置。并且考虑到十八界三中全会顺利召开以及2014年春节及年初的两会的影响,我们预计煤炭市场国内政策安监力度仍将持续,在产量方面将继续维持偏紧的格局。

图:煤炭产量情况

图:煤炭进口当月值

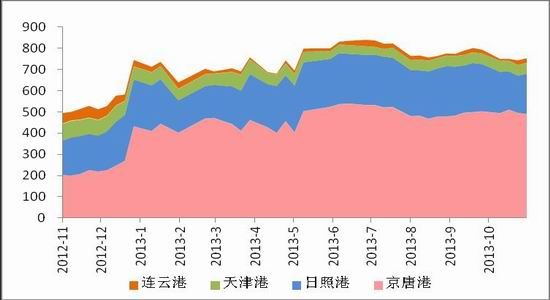

图:炼焦煤港口库存(万吨)

2)焦炭市场情况:焦企利润下滑受政策和成本增加影响较高的产量将支撑焦价

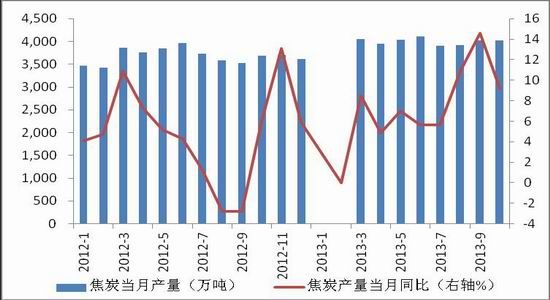

根据统计数据显示,1-10月焦炭累计产量在3.96亿吨,累计同比增长8.18%,其中9月产量为4026.31万吨,同比增幅达9.18%,增速略有放缓。今年以来,焦炭产量增幅同比保持在较高的水平,月度产量总体也较为符合季节性规律。就10月产量来看,由于焦炭主产区河北等地受到环保政策的影响,开工率整体维持限产格局,再加上国内炼焦煤价格受到月初煤企提价影响,涨幅高于焦炭,焦企受钢厂制约提价幅度有限,所以对于焦化厂而言,目前焦炭库存偏低,而由于炼焦成本的增加,经营情况不如前期,目前焦企利润略有下降,但考虑到前期较高的产量以及较高的开工率,预计焦炭的价格不会有太大的波动,将以稳为主。

图:焦炭月度产量

图:独立焦化厂平均库存水平(万吨)

3)下游钢材情况:产量维持高位对上游形成一定支撑

2013年1-9月,全国生铁产量5.39亿吨,同比增长6.9%;粗钢产量5.87亿吨,同比增长8.0%。9月份,全国生铁、粗钢产量分别为5903万吨、6542万吨,同比分别增长11.2%、11.0%。根据中钢协统计,预估10月上、中旬全国粗钢日均产量分别为212.81、210.68万吨,旬环比分别下跌1.11%和1.0%,10月上、中旬全国粗钢日均产量连续两旬出现回落,其中10月中旬全国粗钢日均产量均已降至8月以来最低水平。就产量回落来看,一方面粗钢、生铁产量在四季度往往会受到年底进行设备维修、以及需求淡季的影响,另一方面原料成本较高导致企业经营压力加大,两者共振下产量如期下降。就十月市场供应情况来看,以环保为内容的政策不断,其中以河北唐山钢铁行业作为代表。唐山出台相关方案显示,将通过采取八项措施铁腕治理钢铁等工业企业污染,实现减排。但调整产业结构、加强环保等措施已经宣扬多年,由于牵涉到多方利益,效果其实并不十分明显,我们认为此次措施对唐山地区的钢铁产量的影响有限,通过环保治理去产能化短期对供应影响较小,预计后期国内生铁、粗钢产量总体仍维持高位,但将延续季节性规律,呈现小幅下降格局。而较高的钢材产量也给予了焦煤焦炭一定的需求空间,对焦煤焦炭的价格也起到了一定的支撑。

图:粗钢产量月度情况

三。小结

就10月市场来看,焦煤、焦炭期货市场疲软主要来自于终端钢材市场的影响。就后期市场来看,煤炭安监力度仍将维持,而受到利益的因素的影响,产量预计不会有很大幅度减少,总体还是将由小幅偏紧的格局。进口方面,由于进口煤炭价格较低,对国内煤炭冲击越来越大,而从季节性以及以往历史数据来看,11、12进口量增加的可能性非常大。焦炭方面焦企利润的下滑受环保因素有所限产和成本增加的双重影响,但前期较高的产量将抵消焦价的上涨。总体来看,后期焦煤焦炭将还是延续之前较稳的走势,操作上,建议投资者暂时以观望为主。

四。套利机会

在震荡整理趋势的行情中,单品种或者单方向的机会比较难以把握,所以我们建议可以重点关注产业链之中的套利机会,前期我们也曾经提出过我们的套利建议。从图中我们可以看到,根据我们的测算,焦煤和焦炭的主力合约价差的合理范围在381-443附近。截止11月19日,两者的价差为473,大大超过了合理的价差范围。再结合这次价差扩大主要是由于下游价格传导的滞后所造成的,且基本面并没有出现大幅度的变动,预计这个超出合理范围的价差并不会维持很长时间,而我们建议当两者价差回到458左右的时候,就可以择机进行平仓。所以建议投资者可以进行做多焦煤1405,做空焦炭1405的正向套利操作。由于两个品种每手的重量不同,建议通过等重量的焦煤和焦炭,也就5手焦煤对应3手焦炭进行操作。

图:焦炭主力合约与焦煤主力合约价差图

东证期货 龚栩生

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。